金融支持食用菌专业合作社的现实问题与建议*

2020-04-18赵旭明王乃琦

赵旭明,王乃琦

(河北大学经济学院,河北 保定 071000)

食用菌栽培、生产、加工、销售等环节共同组成了完整的食用菌产业链。食用菌栽培农户、专业合作社、加工企业、经销商、交易场所等均是食用菌产业的客户群体。产业链的各个环节都有相应的客户群体存在,发挥着各自的作用和价值,因而也对金融有不同的需求。食用菌产业金融服务要有针对性的为不同客户群体提供专业化、人性化的服务,满足客户需求。

1 食用菌专业合作社内部资金互助概况

2012年,保定市的食用菌生产有关部门及其领导共同推动了农民专业合作社内部资金互助的开展,这一资金互助业务的受惠范围已经覆盖52个行政村,在每个村都设立了服务站,合作社如果有资金需求、技术难题、产品销路问题等都可以寻求服务站的帮助。通过1年半的时间,食用菌专业合作社的成员已经达到3 774户,成员存款共计4 473万元,专业合作社累计为成员提供贷款帮助8 476万元,为519户成员提供了资金支持[1]。

1.1 资金来源和效益分配

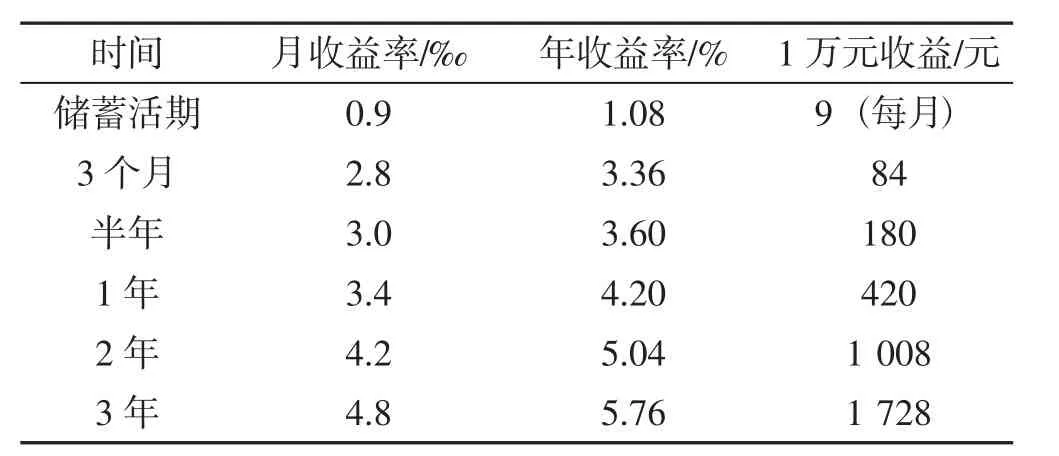

食用菌专业合作社的成员为合作社注入了资金,也就是说资金来源于成员自己的闲置资金,以此来开展资金互助发展。如加入合作社1年以上的成员,按照注入资金的不同给出相应的奖励,比如米面、食用油、烧水壶等。按照资金注入时间长短的不同对应收益率给成员分红,见表1。

从表1可以看出,食用菌专业合作社的成员,资金投入时间越久,获得的收益越高。

表1 成员股金预期分红表Tab.1 Expected share distribution of members

1.2 信贷资金使用概述

合作社管理人员要严格把握和控制每笔借款的用途,确保借款能够应用到实处。明确借款的具体用途,严禁把借款用于非法赌博和商业投资等与农业生产无关的方面,仅限于农业生产使用或者合作社成员医疗、住房、子女教育等。成员申请借款要有合理合法的借款手续,借款1个月内免息,借款时长最多半年[2]。借款利率根据借款用途不同而有所差异,用于栽培业或者养殖业的贷款利率按照邮政储蓄银行基本利率而定,一般为1.215%;用于医疗、子女入学、婚丧嫁娶等的贷款利率按照农村信用社基本利率收取,一般为1.13%,借款时长最多半年。半年内用于同类借款使用方向的借款利率不变。在借款期限内未按时还款,可以根据具体情况提高利率水平。农民专业合作社资金互助信贷业务基本情况见表2。

表2 农民专业合作社资金互助信贷业务基本情况Tab.2 Basic information of mutual fund credit business of specialized farmer cooperatives

从表2可以看出,农民专业合作社贷款申请难度不高,资金互助信贷金额适中,利率与银行利率基本持平,合作社成员贷款程序相对简单,还款形式多样,负担不高。

2 食用菌产业发展遇到的难题

2.1 食用菌产业发展结构失衡

食用菌生产尚未形成完整的产业链条,有影响力的龙头企业较少,而且各个客户群体之间的联系较少,不具备一定的市场竞争力。

2.2 银行贷款扶持力度不足

农村信用社目前缺乏专业的针对特色经济的扶持政策,针对企业和个体栽培户没有按照他们的需求给出相应的贷款额度和还款期限。比如食用菌栽培农户想要建2个食用菌栽培大棚,包括菌种购买大概需要资金30 000元,但是小额贷款的贷款限额为20 000元,这就限制了食用菌个体栽培的发展规模。针对农户的还款期限不超过1年,针对企业的贷款,也存在额度偏低的问题,高额的利息加大了食用菌企业的资金负担。

2.3 食用菌栽培品种单一

保定市唐县主要栽培金针菇,由于金针菇的大规模生产已经失去了原有的经济收益,如杏鲍菇、茶树菇、白灵菇、竹荪、姬松茸等易销售、高收益的食用菌栽培并不普遍,食用菌栽培品种处于劣势,规模不足,难以提高影响力。

2.4 食用菌加工企业市场竞争力弱

食用菌加工企业缺乏先进的技术手段支撑农产品生产、加工和销售,尤其是在深加工和精加工方面技术缺失。食用菌加工企业缺乏先进的技术支持,管理制度存在很多漏洞,难以进一步开拓市场,因此市场竞争力薄弱。食用菌加工企业没有生产出有代表性的产品,产品结构单一,缺乏创新,产品竞争力不足,对企业发展是极为不利的,阻碍了当地食用菌产业的整体发展。

3 推动食用菌专业合作社发展的有效措施

3.1 制定科学的发展制度以保障合作社成员的合法权益

3.1.1 细致讲解资金互助的意义。

目前,食用菌专业合作社并未在这方面做出努力,部分合作社成员并未真正理解资金互助存在的意义,加入合作社的意愿并不强烈[3]。针对这一问题,应该采取有效的宣传策略让合作社成员了解资金互助。完善贷款担保方式,避免给合作社带来资金风险,影响成员利益。

贷款担保形式如果只有夫妻双方,合作社无疑承担了更大的风险。为了避免问题的发生,可以完善担保形式。可以在夫妻双方担保的基础上,加入合作社成员担保或者有担保资质的第三方公司,贷款额度较大时要有资产抵押或者质押,其中包括房产、车辆、土地使用权等。扩大抵押范围不仅为贷款成员提供了资金便利,也降低了合作社支付风险,部分地区已经采取了这种抵押方式,且取得了不错的成绩[4]。将每户成员在入社时缴纳的100元入社保证金交由保险公司管理,如果遇到一些不可控风险时,可以用这部分资金弥补损失。

3.1.2 严格把控互助资金流向

合作社只为成员提供满足生产生活的贷款,其中包括种植、养殖等农业生产以及住房、医疗、子女教育等,除此之外的其他投资都不在贷款范围内。合作社工作人员要明确贷款人的资金用途之后才可以放款,后续也要追踪调查贷款人是否将贷款资金用到实处,如果贷款人员将资金用于其他投资,有权利终止贷款人的资金使用权,并记录在案,供以后贷款人的贷款资格审核考量[5]。

3.1.3 利率水平按照银行统一基本利率执行

随着金融机构贷款利率的开放,合作社也要按照市场发展来统一利率,综合考量贷款人的职业、学历和信用记录,调整贷款利率,针对信用记录良好、贷款用途符合合作社规定的贷款利率更低。

3.2 提高合作社成员的收入水平

根据调查结果显示,合作社成员注入资金的次数很少,主要原因是合作社成员的收入水平不高。以望都合作社为例,其鼓励农户从事食用菌栽培,调整该地区的食用菌品种栽培结构,合作社为农户提供专业的技术支持和销售渠道,让生产和销售无缝衔接;合理利用该地区的农业栽培优势,让食用菌栽培产业向规模化发展,大力引进投资,提高农户的收入水平。为农户创收会增加他们对资金互助的信任,农户才更愿意将自己的收入注入合作社,合作社又可以为更多的农户提供资金支持,从而实现良性循环[6]。

3.3 加大政府扶持力度以推动资金互助的可持续发展

合作社内部资金互助模式的开展在以前从未出现过,因此农户对其接受度和信任度并不足,这就需要政府部门给予相应的帮助,宣传资金互助并出台相关政策。首先,鼓励银行和金融贷款机构转变贷款担保形式,促进第三方担保机构的成立和发展,推动合作社贷款利率向市场化发展,降低合作社贷款风险;其次,给予合作社资金互助发展的资金支持,对于农产品研发类的合作社贷款项目,政府可以适当给予资金补贴[7]。

4 结论

食用菌专业合作社内部资金互助模式为农业发展提供了资金支持,越来越多的农民因此找到了创业途径,取得了一定的经济收益。虽然资金互助模式的发展取得了一定的成绩,但是也存在一些问题,需要我们在发展过程中逐一解决,让合作社资金互助走上良性发展道路。