电子机械行业客户集中度和成本粘性的关系研究

2020-04-17周璐庄梓淇任政亮陈宇红冯莉

周璐 庄梓淇 任政亮 陈宇红 冯莉

[摘 要]文章研究客户集中度是否对我国电子机械行业企业的成本粘性存在影响,实证研究结果表明,在电子机械企业中,随着客户集中度的提高,成本粘性先变弱再变强,两者之间的关系为U型关系,这为电子机械行业的成本管理提供一定的借鉴意义。

[关键词]电子机械行业;成本粘性;客户集中度

[DOI]10.13939/j.cnki.zgsc.2020.06.061

1 研究背景

随着全球经济一体化的不断推进,以客户需求为导向并实现客户价值为目标的成本管理理论逐渐兴起并得以推广。电子机械行业中,大多数企业的销售收入大部分来自少数与其长期合作的客户,即企业的客户集中度较高,而且客户集中度有逐年上升的趋势。现实中,企业会根据收入的变化情况进行成本的调整,但在多种内外部影响因素并存的情况下,当收入减少时,企业管理者很难迅速对成本进行调整,这就导致了成本随收入增加的比例会大于成本随收入减少的比例,这种现象被称为成本粘性。由于造成成本粘性现象的因素太多,学术界目前对于成本粘性还未能有统一的研究成果。文章主要研究客户集中度对成本粘性的影响。

2 文献综述

刘武(2006)[1]以1998—2005年的各行业年度财务数据为样本,发现相比于房地产等行业,制造业存在较强的成本费用粘性。这说明了在不同行业中,成本粘性的习性不同。韦琳等(2018)[2]采用了 2007—2015 年所有 A 股上市公司为样本来研究企业与供应商之间的关系密切度对企业成本粘性的影响,以及在不同所有权性质的企业中的影响差异。研究结果表明,供应商关系的密切程度是企业成本粘性的成因之一,随着供应商关系密切度的增加,企业成本粘性会越弱;进一步根据对不同股权性质企业的研究结果发现,相比于民营企业,在国有企业中,供应商关系密切度对成本粘性的影响更大。赵自强等(2019)[3]选取了制造业企业对供应链集中度与成本结构的关系进行了研究。结果显示客户集中度越高的企业将拥有更灵活的营业成本结构和较低弹性的费用成本结构。同时,随着客户集中度的提高,客户的议价能力逐渐提升,企业的成本结构并没有更富弹性,反而被削弱了。国内外学者从股权结构、公司业绩等方面考察了客户集中度对成本管理行为的正面及负面影响。文章将有针对性地选择电子机械行业研究客户集中度同成本粘性的关系。

3 实证设计

3.1 研究假设

客户集中度的提高,相对于积极影响,对企业产生的更多的是消极作用。主要原因如下:一方面,当企业对于客户的依赖程度越来越大的时候,在交易过程中,客户的话语权会逐渐大过企业的话语权,企业将处于被动的地位。这时,企业只好通过调低价格等策略对客户做出妥协,这必定会造成企业收入的下降,影响经营业绩;另一方面,大部分企业都认为客户集中度蕴含着较大的经营风险。当企业的客户集中度越高时,企业对主要客户的依赖程度就越高,当主要客户终止合作关系,客户资源流失时,企业将面临更大的经营风险。客户集中度越高,企业维持稳定客户群的程度就越高,企业在进行成本管理时更能降低不必要的调整成本,从而降低成本粘性。当企业的客户集中度比较高时,企业业务量的下降首先会提高企业现有的较高的经营风险,其次会提高企业保留其他多余投入资源的机会成本,迫于持续短期经营活动的压力,企业不得不减少这些多余的投入资源,这将会弱化企业的成本粘性。基于以上两个方面,文章提出以下假设:

H1:当客户集中度越高时,企业成本粘性越弱。

当然,客户集中度也会对企业产生一定的积极作用。当企业拥有越高的客户集中度时,与客户之间的合作会更紧密,从而可以从这些集中的主要客户发掘更多的价值,更加加深与重要客户间的合作关系,发展新的合作业务,比如合作营销等,以此降低企业的管理费用和销售费用等成本,提高资产报酬率、经营业绩和市场价值。另外,还有一个主要原因,较高的客户集中度可以加强企业与客户之间的信任度。在有较为稳定的客户群时,企业为了发展业务的需要,会更为放心大胆地投入更多资源。当企业业务量减少时,由于与稳定客户群之间的互相信任,企业对未来经营业绩保持持续的乐观心态,可能并不会立刻减少资源的投入,反而会继续投入承诺资源。这样做既避免了下调投入资产所产生的调整成本,也减少了未来随着业务量增加而需要重新投入资源的调整成本。以上两个因素都会强化企业的成本粘性。因此,文章提出以下假设:

H2:当客户集中度越高时,企业成本粘性越强。

通过上述分析,可以猜测以上两种假设都有可能存在,也就是说,企业成本粘性与客户集中度的关系可能不是简单的线性关系,而是非线性关系。为了验证这个猜想,文章提出以下假设:

H3: 企业成本粘性与客户集中度呈U型非线性关系。

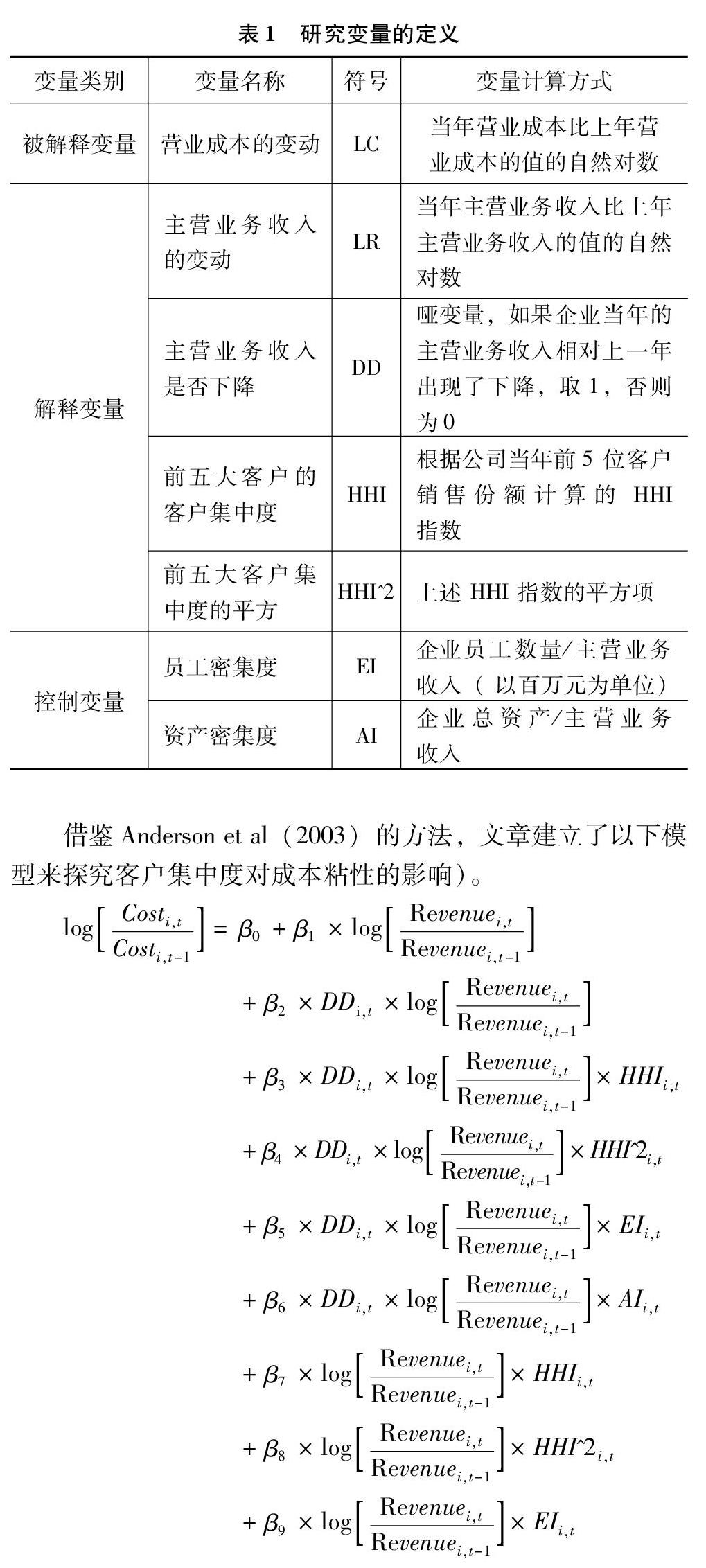

3.2 变量选取和模型构建

文章选取2014—2016年在沪深证券交易所上市的制造业公司中的电子和机械设备二级行业企业的数据。选取的样本数据较新是为了更能贴近最新的市场状况,并且在近几年各企业才较多披露有关前五大客户的销售占比。文章剔除了数据不完整及数据异常的样本公司,最终得到997个样本观测值。为了消除特殊值的影响,文章还对营业成本和主营业务收入进行了缩尾处理。所有样本公司的相关数据都通过CSMAR数据库及手工计算获得,并将获得数据先后通过Excel和STATA进行处理得出结果。

文章的研究變量如表1所示。

3.3 实证结果分析

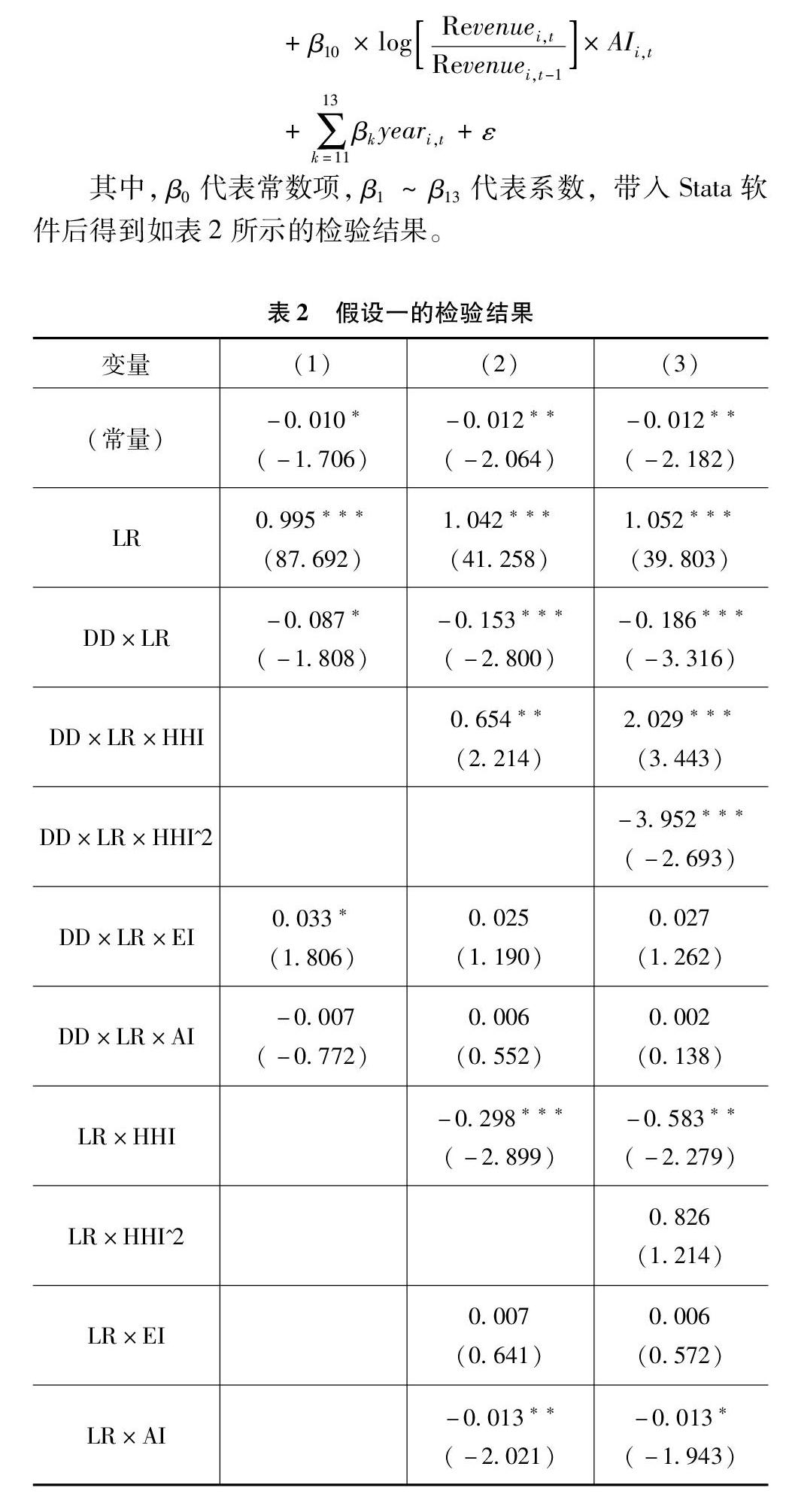

表2第一列中,β1的参数估计值为0.995,在1%的水平上显著,β2的估计值为-0.087,在10%的水平上显著,这表示当主营业务收入增加1%时,营业成本增加0.995%,当主营业务收入减少1%时,营业成本减少0.908%。这一结果体现出样本公司的营业成本存在成本粘性,主营业务收入增加引起的营业成本的增加额大于主营业务减少带来的营业成本的减少额。

表2第二列中,β3的值为0.654,并在5%的水平上显著。证明了假设H1,即客户集中度越高,成本粘性越弱。也就是说,当企业有着较高的客户集中度时,主营业务收入的下降很可能会导致企业面临更大的经营风险,或者说,会使企业保留多余承诺资源的机会成本增加。为了维持正常经营活动,大部分企业可能不得不减少多余的资源投入,弱化了企业的成本粘性。当然,客户集中度对企业的影响有积极作用也有消极作用,这就意味着成本粘性与客户集中度很可能不是呈比例的线性关系,而是存在非线性关系。

表2第三列是引入了客户集中度平方的相关变量的结果,从中得出β3的参数估计值为2.029,β4为-3.952,且两者都在1%的水平上显著,表示在客户集中度增加时,随着主营业务收入的增加,与客户之间稳定可信任的合作关系促使企业投入更多成本。当主营业务收入下降时,调整之前投入的大量资源将会产生较大的调整成本,并且,稳定的客户合作关系会对未来业绩产生乐观预计,由此企业可能不会立刻减少资源的投入,这就导致了成本粘性的增强,符合上述H2的假设。引入了二次项后得到的结果说明了客户集中度与成本的变动并不是简单的线性关系,验证了假设H3。由上述对于表2的分析,可以得出企业的成本粘性随着客户集中度的提高先变弱后增强,即两者之间呈U形非线性关系的结论。

针对上述检验结果,文章进行了以下稳定性检验,依然得到了相同的检验结果:一是在模型中引入EI和AI控制变量的单独项;二是进行稳定性模型检验。

4 结论

实证结果表明,当客户集中度增加时,企业的成本粘性会先呈现下降的形态,然后又逐渐增强,与客户集中度呈现一种U形的非线性关系,这一结论对于企业进行成本管理创新发展提供了一定的参考作用,即在与客户建立合作关系时,要多加权衡把握客户集中度对企业成本管理的影响,将企业成本控制在最优范围内。

参考文献:

[1]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[2]韦琳,张玲,徐立文.产权性质、供应商关系密切度与成本粘性——基于关系资本的视角[J].会计之友,2018(15):65-71.

[3]赵自强,周誉,李永奇.供应链集中度与成本结构[J].审计与经济研究,2019,34(1):55-65.

[4] ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Are selling,general,and administrative cost“sticky”[J].Journal of accounting research,2003(41).

[作者簡介]周璐,女,汉族,四川成都人,硕士研究生,讲师,研究方向:公司治理、纳税筹划。