基于自由现金流量模型对科创板上市公司的估值分析

2020-04-14李涛

李涛

【摘要】 随着科创板的推进,许多新三板公司都开始计划在科创板上市。在科创板上市的过程中,不少新三板公司都出现身价暴涨的情况,受到资本市场的强烈关注。不同的估值方法,可能会带来企业价值之间的差异。由于目前市场上较多采用相对估值法,因此文章基于自由现金流量模型,结合销售百分比法,以嘉元科技为例,评估其内在价值。

【关键词】 自由现金流量模型;销售百分比法;嘉元科技

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)05-0045-04

一、引言

随着科创板的不断发展,不少新三板以及港股上市的企业都纷纷着手准备转板。市值作为科创板上市的重要的财务指标之一,一直以来备受资本市场关注。合理地对科创板企业进行估值,不仅有助于企业在金融市场上获取资金,也有助于资本市场的稳定。

嘉元科技专门从事锂电铜箔的生产和销售,于2015年在新三板挂牌,并于2019年成功在科创板上市,目前估值大约100多亿元。作为最早登陆科创板的新三板企业之一,通过现金流量折现模型研究其内在价值,对分析其他从新三板转科创板的企业的价值评估有一定的借鉴。

二、文献综述

(一)企业价值评估

企业价值是将企业的盈利能力用货币表示出来。企业价值评估是在评估基准日,运用一定的方法将企业的内在价值用货币表现出来。Marshall在1890年,将资产评估的方法分为市场法、成本法以及收益法,对资产评估理论的完善起着关键的作用。

市场法认为相似的企业具有类似的价值,通过可比企业来确定评估对象的价值。其对市场的有效性以及数据的充分性有很高的要求,一般而言未必能揭示企业的内在价值。成本法是根据资产减负债等于净资产的原理,通过将资产与负债调整为现时价值,进一步得出企业的价值,在实务中较少使用。收益法是通过未来收益加以折现来评估企业价值,主要包括股利现金流量模型、股权自由现金流量模型以及实体现金流量模型。股利现金流量模型要求企业的股利分配政策比较稳定,并且能够合理预测股东在未来期间收到的股利,在实务中,主要用于缺乏控制权的股东部分权益价值评估。股权成本受公司财务结构的影响较大,当公司债务有所增加时,风险的增加使得股东要求更高股权回报率,而上升幅度不大可能被精确地测算出来,使得股权自由现金流量模型使用具有较大困难。由于加权平均资本成本受财务结构的影响较小,实务中较多采用实体现金流量模型。

(二)现金流量贴现模型

国外较早开始现金流量模型的研究。19世纪80年代,美国学者拉帕波特提出实体自由现金流量是企业所产生的现金流量减去满足了企业生产经营等投资需求的现金流之后所剩余的现金流,是企业的普通股东、优先股股东以及有息债务的债权人所共同支配的现金流量,推动了现金流量模型的形成。20世纪初期,美国学者费雪提出价值是将未来经济收益折算到现在,随后更进一步提出自由现金流量折现模型。而资本资产定价模型的提出,加快了现金流量贴现模型的发展,使得模型更加完善。

国内学者在学习借鉴国外的理论基础上,开始对自由现金流量模型的适用性以及改进进行研究。王竞达、刘中山(2010)选取了A股15 家医药上市企业进行样本分析,认为样本企业的市场价值与现金流量模型评估下的企业内在价值具有相关性,从而证明其在医药制造行业具有一定的适用性。杨成炎、解坤(2015)運用回归分析的方法,证明有现金股利发放的公司更适合用现金流量模型进行评估。在对现金流量的改进研究方面,张宏婧、关禹(2013)引入现金流速的概念,通过时间序列分析的方法,建立以自由现金流速为因变量、时间 t 为自变量的函数,在此基础上预测未来的自由现金流量。陶婧芳(2018)对自由现金流量模型进行改进,提出依靠生命周期理论确定自由现金流预测期间并提出了动态 WACC的设想,并将其运用到企业价值估算,得出与市场价值相关的结论。

三、研究设计

(一)实体自由现金流量

实体自由现金流量是企业所产生的现金流量减去满足了企业生产经营等投资需求的现金流之后所剩余的现金流,是企业的普通股东、优先股股东以及有息债务的债权人所共同支配的现金流量。随着研究的不断深入,最终产生税后经营净利润调节成实体现金流量的公式,计算公式如下:

企业自由现金流量(FCFF)=税后经营利润+折旧与摊销-营运资本增加-资本支出 (1)

税后经营利润=[营业收入-营业成本-销售、管理费用(不含折旧摊销)-折旧摊销-资产减值损失]×(1-预计所得税率) (2)

营运资本=流动资产-流动负债 (3)

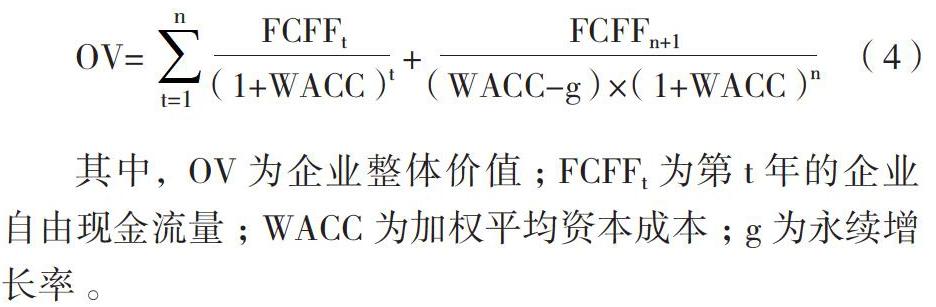

(二)自由现金流量模型

自由现金流量模型是在自由现金流量的基础上,使用折现率以及预测期间,将未来的现金流量调整到当前时点。折现率、预测期的现金流量以及预测期间成为该模型的三个重要数值。

(7)营运资本追加额。公司近五年流动资产占营业收入的比重分别为31.60%、35.34%、24.99%、36.21%和33.16%,平均占营业收入比重为32%,流动负债占营业收入比重平均为27%,故在此基础上形成对营运资本增加额的预测。

(8)资本支出。根据公司年报,公司近五年资本支出占营业收入的比重分别为2.81%、5.18%、20.67%、29.57%和9.49%,根据招股书,公司募集资金主要用于生产线建设等,预计未来固定资产等长期资产支出将会不断增加,因此选择平均值13.54%为计算资本支出的依据。

根据公式以及相关的预测,企业的实体现金流量预测如表5所示。

(三)资本成本估算

根据公式(5),并采用过去五年的WACC的平均值作为公司未来的资本成本。其中税后债务成本采用不同性质的借款所占比重与借款利率的加權平均值。本文以一年期银行贷款利率作为短期借款融资成本,以1—3年期银行贷款利率作为长期借款融资成本。如下页表6所示。

在计算股权资本成本时,本文采取债券报酬率风险调整模型,考虑到风险因素,因此保守采用5%的风险溢价,在此基础上形成股权资本成本。根据下页表6以及公式(5),计算企业的加权平均资本成本如下页表7所示。

据此假设公司未来WACC为(9.47%+9.41%+8.79%+7.87%+7.89%)/5=8.69%。

根据上页表5现金流量以及表7加权平均资本成本,运用公式(4)得出嘉元科技高速增长阶段的现值:13 476.29/(1+8.69%)+4791.96/(1+8.69%)^2+ 7 172.00 /(1+8.69%)^3 +11 475.20/(1+8.69%)^4+18 360.32/(1+8.69%)^5=42 372.63(万元)。运用公式(4) 得出嘉元科技永续增长阶段的现值为618 791.66 万元。所以,嘉元科技的公司价值=2 372.63+618 791.66=661 164.29(万元)。

五、结论

本文采用自由现金流量模型和销售百分比的方法,在对嘉元科技实体现金流量保守预测的基础上对其进行估值,并预测其内在价值大约为66亿元。通过自由现金流量预测企业的价值,高于公司在新三板退市前的市值,低于公司当前在科创板的市值,反映出投资者对于公司的发展持乐观态度以及由此带来的溢价。

本文的研究也存在一定局限性。由于影响公司营业收入和折现率的驱动因素较多,因此,本文对营业收入增长率以及折现率的预测难免会有偏差,可能导致预测的内在价值存在偏差。在具体进行投资决策时,还应该结合具体情况权衡各种因素。

【主要参考文献】

[1] 霍晓萍,任艺.企业股权资本成本的估算与分析:2000—2016[J].财会通讯,2019,(20):81-84.

[2] 林颖华.基于自由现金流量表的电商企业投资价值分析[J].财会通讯,2018,(05):3-6.

[3] 中国资产评估协会.资产评估实务[M].北京:中国财政经济出版社,2018.

[4] 王竞达,刘中山.现金流贴现模型在医药行业公司价值评估中的适用性研究[J].财会通讯,2010,(30):97-99.

[5] 张勤.企业价值评估实务研究——以青岛啤酒为例[J].商业会计,2017,(15):45-47.

[6] 杨成炎,解坤.自由现金流对公司价值的解释能力——基于 A 股市场经验数据的实证分析[J].财会月刊,2015,(15):47-51.

[7] 张宏婧,关禹.自由现金流量预测模型构建[J].财会月刊,2013,(24):12-14.