基于现金流的PPP缺口补助项目社会资本方收益研究

2020-04-12郭金风朱罗美

郭金风 朱罗美

【摘 要】随着经济发展和投融资环境变化,2014年以来,政府和社会资本合作(PPP)项目在我国得到了广泛的应用。PPP项目的回报机制之一为可行性缺口补助。社会资本缺口补助项目的补助获取方,保障其合理收益持续且稳定是项目得以顺利实施的重要保证。本文现金流角度出发,以JS项目为例,采用案例研究法,对影响社会资本方收益状况的因素进行了探索。通过对项目全生命周期的分析,找出其有效现金流及现金流规律,并找出影响有效现金流的因素,为各方利益相关者在PPP项目规划方案和财务测算中制定合理指标、保障PPP项目长期健康发展提供新的思路和方法。研究结果表明,有效现金流占比大、现金流量充裕稳定、运营周期较长、融资能力强的项目是投资收益率较高、能够保证社会资本方收益、风险可控的项目。

【关键词】现金流,PPP项目,社会资本方,收益,缺口补助

一、引言

PPP模式没有国际公认的统一定义,中华人民共和国财政部、发改委、人民银行在《关于在公共服务领域推广政府和社会资本合作模式的指导意见》中将其定义为:“政府采取竞争性方式择优选择具有投资、运营管理能力的社会资本,双方按照平等协商原则订立合同、明确责权利关系,由社会在本提供公共服务,政府更具公共服务绩效贫家结果向社会资本支付相应对价,保证社会资本获得合理收益”。

二、文献回顾

肯尼斯·克拉克最早提出PPP模式(Public-Private Partnership),是指政府为解决资金短缺问题,在基础设施、公共服务等领域与社会资本合作的特殊投融资方式。由于我国主体经济压力日益增加,近年来,政府和社会资本合作(PPP)模式项目得到了广泛的应用。现有的文献对于PPP项目的研究主要集中于政府治理与政府责任、项目筛选的标准和方法、PPP融资策略与风险管理以及PPP项目绩效和其收益分配这些方面。其中,对PPP项目收益分配问题的研究多是对公私各方的收益问题进行研究,主要以政府资本和社会资本为主。

对于政府治理与政府责任,董睿楠等(2019)对政府付费模式进行了评估和优化,并得出了多种政府付费的优化方案。从PPP项目融资方面入手,廖书佳等(2019)通过财务测算比较了不同融资模式,并给出了应用建议;在价值均衡前提下,张璞等(2016)构建了PPP项目融资方案评价模型。由于PPP项目具有风险不确定的特点,运用博弈分析,王晓彦等(2019)发现PPP项目各参与方利益诉求与冲突的博弈均衡结果与贴现率呈正相关;马勃等(2019)则站在社会资本方的角度提出了风险防范相关建议。对于项目绩效的评估,郭鸽等(2019)探讨了项目合理预期回报率的确定方法,建立了适用于PPP项目中公私雙方三类主体的合理预期回报率的计算模型。马若薇与王桂晨(2019)则对如何在运营期对项目公司进行合理补贴进行了探索,发现将运营期补贴最优值扩展到补贴区间更贴近现实。

综上,通过对现有文献理论的回顾,发现目前对PPP项目社会资本方收益问题的探索主要关注的是收益分配影响因素和收益分配模型的建立。对于影响因素的研究没有考虑到项目现金流对收益的影响,也忽视了因PPP项目的不同回报机制所带来的社会资本方收益影响因素的差异。鉴于以往对PPP项目社会资本方收益研究的不足,本文从PPP项目的现金流角度出发,综合考虑PPP项目各阶段现金流的差异,对项目全生命周期现金流规律进行分析,找出有效现金流,并研究有关因子对有效现金流的影响。

三、案例分析

(一)案例项目简介

JS项目全称呼和浩特JS高新技术开发区新能源产业园区PPP项目,选址于内蒙古自治区首府呼和浩特市,采用可行性缺口补助方式,运作方式为BOT。合作期限14年。其中建设期2年,运营维护期12年。项目起始时间为2016年5月,终止年份为2030年。项目总投资19.5亿元,规划总建设用地面积为821068平方米,总建筑面积51.18万平方米。根据招商入驻企业情况来看,计划入驻深圳市快充王科技有限公司等7家公司。项目建设包括7家企业的生产车间、仓库、办公楼、配套设施用房和园区中心配套设施等内容。

(二)项目现金流与收益概述

项目现金流量一般被定义为投资项目全寿命期间包括现金流入、流出在内的资金总数,是投资项目得以顺利实施的核心保障。建设期的初始现金流和运营期的经营现金流是PPP项目的主要现金流,反映了项目全生命周期现金的流入与流出,其主要收益为建设期项目施工收益和运营期运营维护收益,前者体现为工程费用现金流,后者体现为运营维护费现金流和使用者付费现金流;在JS项目中,社会资本方获取的回报收入总和主要为建造服务费和运营服务费,涉及到的现金流主要有初始现金流和运营现金流。

PPP项目社会资本方收益是社会资本方获得的财务投资回报。参照前人的研究,本文以PPP项目全投资内部收益率(税后)IRR和项目资本金内部收益率(税后)IRRp1这两个指标研究社会资本方合理收益,并假设其合理区间为6%~8%。(杨宇平,2020)

(三)社会资本方现金流分析

1、初始现金流

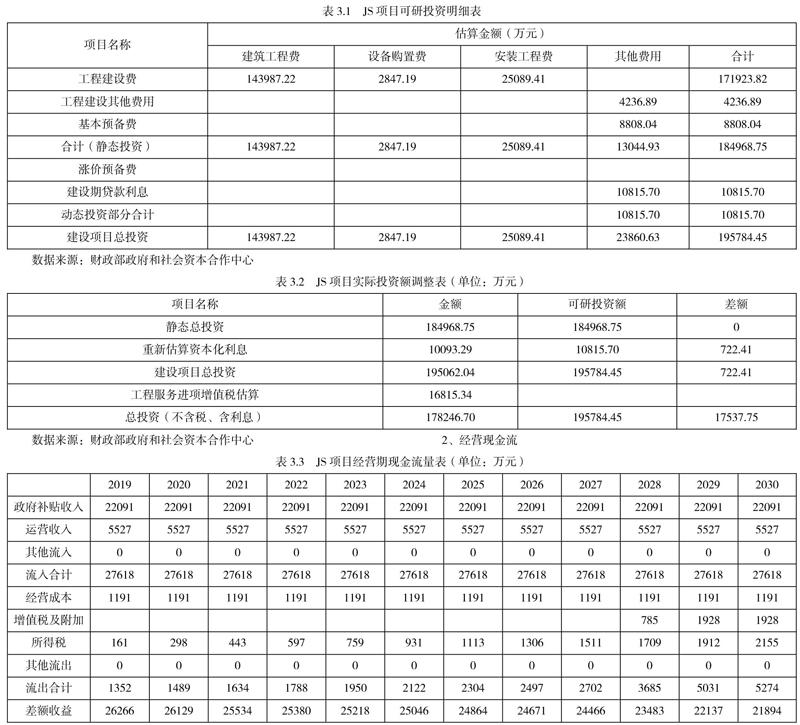

初始现金流指的是项目建设期发生的现金流,主要是现金流出。在项目建设期内项目公司现金流主要指项目投资组成与竣工决算所涉及到的现金流。其中项目投资组成包含投资额和其利息,投资额包括工程费、工程建设其他费和预备费等。利息指项目建设期的应支付的建设贷款利息。项目竣工决算值指项目建设期总投资,是政府可行性付费补贴的重要依据,主要由工程费用、工程建设其他费和建设期利息等三部分构成。项目投资组成指项目公司现金流的流入,竣工决算现金流则是现金流的流出。JS项目初始现金流入流出见下表。

2、经营现金流

在项目运营期内项目公司通过生产、经营、服务所带来的现金流入和流出是PPP项目经营性现金流。项目公司社会资本股东现金流在运营期内涉及到的投资分红以及资本金回收等,本文不予分析讨论。经营性现金流入一般是指项目公司营业现金收入,按年度计算,包括政府可行性缺口补助和使用者付费,本项目中使用者付费主要为租金收入,可行性缺口补贴=建设服务费+运营服务费-租金收入;经营性现金流出包括项目公司实际运营维护成本支出、实际融资还本付息、交纳的税金等。公式为项目公司经营性现金流出=年度实际运营维护成本+实际融资还本付息+税收。年度实际运营维护成本包含员工工资及福利、项目设施设备等资产维护维修成本、产品生产(加工、处理)成本、市场营销推广费、管理费、税收等。项目运营维护期为12年。运营起始时间为2019年,终止年份为2030年。JS项目经营性现金流入流出见上表3.3。

(四)社会资本方现金流与收益

1、初始现金流与项目收益

由表3.1、表3.2可得项目公司现金流入最终以项目建设期总投资即项目竣工决算值为准,形成总投资,且现金流以项目建设为载体通过项目公司流出,为便于分析比较,这里把总投资额视作项目公司现金流入。由表3.2得,对于PPP项目建设期的初始现金流,对项目公司现金流以及静态总投资、资本化利息和动态总投资数值进行分析,发现工程建设现金流入与流出相等,属于无效现金流。因此,在PPP项目投资中,二类费用占全投资额比重越小,项目投资收益越大。工程费用现金流入与流出相等,对项目公司来说,属于无效现金流。建设期现金利息的流入与流出与项目公司融资利率报价、实际融资利率差价以及建设期时间长短有关,且PPP项目在实际建设期中获得利差的可能性较小,故在初始现金流阶段项目公司唯一可能获得收益的就是利息差额。将此结论推广到一般PPP缺口补助项目中,具体各项现金流及其之间的数量关系见下表3.4。

项目竣工决算值M是PPP项目建设期总投资,M=M1+M2+M3,其中M1为工程费用,M2为工程建设其他费,M3为建设期利息。项目公司现金流入P为项目股权投资(P1社会资本方股权,P2政府方股权)及债权投资(P3金融机构融资,含建设期利息),即资本金加融资金,两者相加即为项目建设期总投资M。项目公司现金流出N=N1+N2+N3,其中N1为支付建设承包方工程款(按报价a值结算),N2为支付工程建设其他费等二类费用,N3为支付金融机构建设期利息(按实际发生额b1值结算)。项目公司现金流出后,现金流出N1、N2取得进项税发票,用于项目公司项目运营期税收抵扣。

2、经营性现金流与项目收益

政府补贴收入和运营收入是项目收益的主要来源。运营收入来源于使用者付费。JS项目的使用者付费主要是租金,计算公式为:总建筑面积51.18万平米×每年108元/平米(混凝土每年96元/平米,钢结构每年120元/平米)=5527万元。政府方支付项目年度可行性缺口补助金额按下列公式计算:缺口补贴=建设服务费+运营服务费-租金收入=(第一年发生的动态投资×(1+6.5%)2+第二年发生的动态投资×(1+6.5%))×(A/P,6.5%,12)+运营成本-租金收入。项目综合收益率按年化6.5%计算。为便于分析,并将结论推广到一般PPP缺口补助项目,我们分别用K表示现金流入,S表示现金流出,K1代指政府补助,K2表示当年使用者付费,c代替综合收益率。可得目前PPP项目缺口补贴一般公式:K1=项目社会资本方资本金/年金现值系数(P1/A,c,n)+当年还本付息(b值结算)+年度运营维护成本及利润(d和e值结算)?当年使用者付费K2。具体各项现金流及其之间的数量关系见表3.5。

由表3.5分析可得,政府缺口补助现金流和使用者付费现金流均属于项目公司现金流入。根据可行性补助计算公式,缺口补助金额需减掉使用者付费。若当年K2大于等于阈值,则以K2结算,使用者付费无法产生收益,是无效现金流;当K2小于阈值,则按阈值结算,项目收益减少甚至为负。故当PPP项目合同对使用者付费超收激励没有约定时,项目使用者付费仅作为项目运营风险因素,本身没有收益。从增加收益的角度来看,缺口补助现金流是无效现金流。

运营维护现金流入以项目采购时的运维成本及其合理利润率报价作为测算基础。在PPP项目实施方案的财务测算环节,根据项目规划的建设内容及相关服务需求,测算项目运维成本及合理利润,并在采购阶段设定最高限价,由社会资本报价。运营维护费现金流体现为项目公司运维实际成本支出(d1)(含税)。運营维护费现金流收益主要取决于以下五个方面:一是项目测算运维成本能否覆盖实际运维成本,因为社会资本方报价不得超过采购限价,当报价d≥d1时,运营维护可产生收益,属于有效现金流;二是取决于运营维护合理利润率报价(e)的高低;三是项目公司运营水平,良好的管理可以降低经营成本,从而提高项目运营收益;四是运营维护费现金流入占总体现金流入量的比重,占比越大,项目运营收益越大;五是运营维护费付费周期的长短,强运营项目政府方大多按月或按季支付,弱运营项目通常按年度付费。资本金现金流的流入值=社会资本方资本金/年金现值系数(不含税),现金流出为因资金流入而产生的税收t1,当流入值大于流出值时,资本金现金流产生收益,为有效现金流。还本付息现金流入为K值中当年还本付息(不含税),现金流出为当年实际还本付息以及税收。从实际看,PPP项目融资利率报价通常大于实际融资成本,但较少能覆盖此部分税收,因此是无效现金流。

综上所述,在项目建设期内,建设期利息差额是项目公司在初始现金流阶段唯一可能获得收益的项目。而在项目运营现金流阶段,结合各项现金流的流入流出,能使项目运营期收益产生较大变动的主要是运营维护费现金流和资本金现金流。

(五)现金流影响因素分析

从以上分析可得,在项目建设期,项目获得收益的唯一可能项目就是建设期利息差额,计算建设期利息差额涉及到多项指标,如融资利率报价(b)(融资回报率)、实际融资成本(b1)、资本金回报报价(c)等,而在项目运营期,影响运营维护费现金流和资本金现金流收益的主要因素有运营年限(n)、项目投资额度(M)、资本金比例、政府方占股、运营维护成本报价(d)、实际运营维护成本(d1)、使用者付费(K2)、运营维护利润率报价(e)以及税收(t)等。

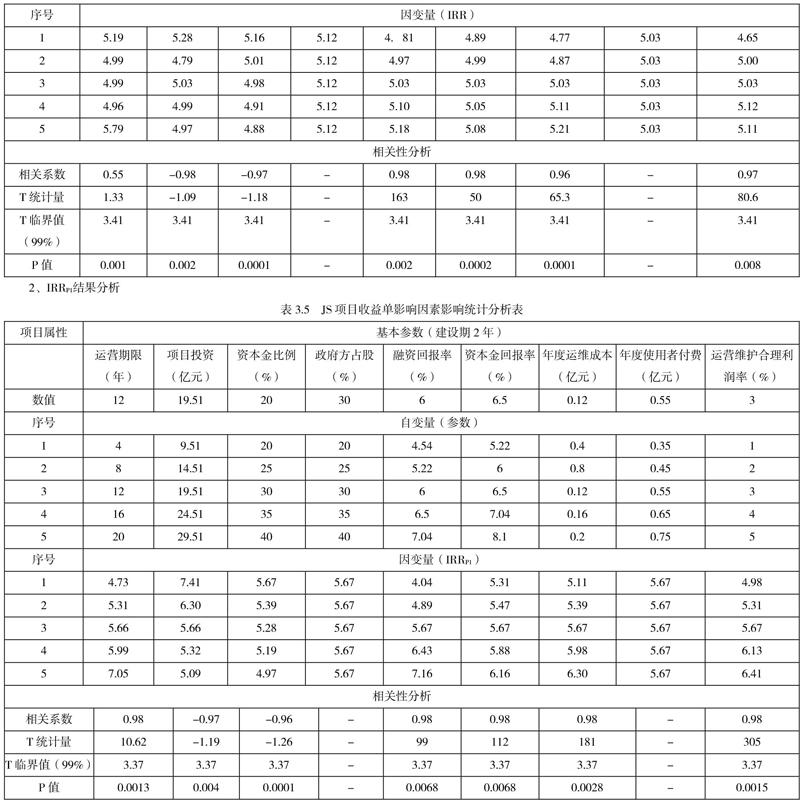

综上所述,假设项目建设期内政府方计息但不付息,建设期间项目公司付息不还本;实际融资成本(b1)在基准利率的基础上浮15%(6.9%),利息政府方以中标价(b)结算,等额本息;年度运维成本的投标报价(d)大于年度实际的运维成本(d1);实际年度使用者付费(K2)大于等于阈值,且使用者付费超收没有奖励。以项目上述9个单因子参数作为自变量,每个单因子设定5个变量值,项目全投资内部收益率(税后)IRR和资本金内部收益率(税后)IRRP1作为2个因变量,分析其相关性。全投资内部收益率(税后)结论见表3.6。

1、IRR结果分析

从表3.6可得,项目运营期限与IRR呈正相关,T检测值差异不显著,P值差异显著,即在一定程度下,项目运营期限越长,社会资本方收益越高。项目投资额与项目资本金比例与IRR均呈极强负相关,P值差异极显著,说明项目投资额和项目资本金比例与项目公司收益是反向关系,同等条件下,项目投资额越低,资本金占比越低,项目公司收益越好。政府方持股比例的大小对项目公司收益影响不大,但对项目公司股东有明显影响,对于政府放弃分红的PPP缺口补助项目,政府方持股比例越高,则项目公司投资收益率越高。融资回报率以及资本金回报率与IRR处于正相关,且T值差异显著,即融资回报率与资本金回报率越高,社会资本方收益越高。运营维护费成本报价与IRR也极强正相关,T值与P值均差异显著,即年度运维成本高,说明项目运营属性强,通过项目公司良好的营运管理,获取利润空间增大,项目投资收益必然增高。使用者付费现金流对项目公司收益无影响,但在合同中明确了使用者付费超收激励机制的情况下,这将增加项目投资的回报。

2、IRRP1结果分析

从表3.5可见,项目运营期限与IRRP1是极强正相关关系,T值与P值均差异显著,说明当项目经营性现金流为正时,拉长其运营期可有效提高项目资本金内部收益率。项目投资额与IRRP1为极强负相关,P值差异极其显著,因此在PPP项目实施方案中,应尽可能地减少无效投资额,以最大化项目投资效益。项目资本金比例与IRRP1处于极强负相关关系,P值差异显著,当项目全投资内部收益率大于项目融资利率时,资本金比例适当降低可以将财务杠杆效应放大,较低的资本金也能获得更高的收益。项目公司收益受政府方占股比例影响不大。融资回报率、资本金回报率两项指标与IRRP1均呈极强正相关,T值差异显著,说明提高项目融资回报率和资本金回报率可显著增加项目公司收益。运营维护费成本报价与IRRP1也呈极强正相关关系,且T值与P值均差异显著,道理同上,即年度运维成本越大,说明项目运营属性越强,可通过提高企业管理效率降低成本,进而使项目投资收益增加。项目公司收益不受使用者付费现金流影响。尽管运营维护合理利润率与IRR和IRRP1均呈极强正相关,且T值与P值均差异显著,但在PPP项目财务测算环节项目运营维护费通常都单独进行测算,并将成本费用与合理利润率合并为一个限价作为评审因素,在此我们不作讨论。

四、结论与启示

(一)研究结论

PPP项目项目公司收益的实现主要取决于有效现金流的大小。有效现金流数量大且所占比重高,流进流出具有较为明显的差量,流动性活跃,流量稳定并且具有可持续性,则社会资本方获得的回报可以更加有效地得到保障。影响项目公司收益的因素较多,如运营年限、项目投资额度、资本金比例、政府方占股、运营维护成本报价、实际运营维护成本、使用者付费、运营维护利润率报价以及税收等。研究发现,上述因素对全投资内部收益率(IRR)和资本金内部收益率(税后)(IRRP1)影响较大的因素有项目投资额、资本金比例、融资回利率、资本金回报率、年度运营维护成本、运营维护合理利润率等。这说明影响PPP缺口补助项目社会资本方收益的主要因素有项目本身投资额、资本金占比、融资回报率报价、资本金回报率和年度运维成本。

(二)启示

首先,从项目的运营期限来看,运营属性强的PPP项目,无论是从长期、稳定的服务方面考虑,还是从社会资本方投资收益合理稳定方面考虑,均应适当增加项目运营期限,通常建议在10—20年。其次,在规划PPP项目实施方案时,应尽可能地减少无效投资额,尤其要避免与无关项目打包,以削减不必要的投资,进而最大化项目投资效益。项目资本金比例也应在一定程度上尽量降低,以充分发挥杠杆效应。再次,对于项目采购价格因素的评定,政府方应充分考量当地融资市场行情,从宽设定利率限价,避免因项目实际融资成本高于中标价使得投资回报不够或融资不足。此外,针对部分缺口补助PPP项目运营风险高、使用量不足的问题,政府方可考虑实施贷款贴息来提高项目投资收益率。最后,在项目经营管理运作高效的情况下,适当增加年度运维成本可有效提高社会资本方的收益。

参考文献:

[1]杨学平,盛洁,刘宇.基于现金流的PPP项目社会资本方收益研究——以缺口补助项目为例[J].会计之友,2020(04):66-71.

[2]吴孝灵,吴斯达,刘小峰.政府补偿下基于私人公平偏好的PPP项目投资决策分析[J].北京理工大学学报(社会科学版),2019,21(05):115-124.

[3]马若微,王桂晨.PPP项目运营期补贴区间量化研究[J].中央财经大学学报,2019(08):20-30.

[4]马勃.社会资本方参与PPP项目合同条款的风险防范与完善研究[J].建筑经济,2019,40(12):46-50.

作者简介:

郭金风,女,1962,呼和浩特市,副教授,研究方向:公司財务。

基金项目:

本文得到内蒙古社科基金项目(2019NDA044)的资助。

(作者单位:内蒙古大学经济管理学院)