女性借款人对降低网贷市场违约风险有积极效应吗?

——来自“拍拍贷”的实证研究

2020-04-10冯素玲赵家玲

冯素玲,赵家玲,赵 书

(1.济南大学 商学院,山东 济南 250002;2.同济大学 经济与管理学院,上海 200092)

一、引言

与传统金融相比,互联网金融在资金配置效率、渠道、数据信息、交易成本、系统技术五个方面具有优势,其本质上是一种更民主、更普惠的大众化金融形式(1)曹凤岐:《互联网金融对传统金融的挑战》,《金融论坛》, 2015年第1期。。P2P网络借贷是互联网金融的典型代表,它给中国带来了金融的民主化和大众化,拓展了交易可能性边界,能够服务于大量不被传统金融覆盖的人。自2016年以来,合规监管一直是网贷市场的主旋律(2)庞贞燕,张军:《对金融监管问题的几点思考》,《金融发展研究》,2018年第2期。,随着行业整治力度不断加大和最后备案期限的到来,平台恶性退出现象集中爆发。据网贷之家统计,截至2018年12月,全国问题平台累计2673家,其中2018年问题平台总数为669家。在P2P网络借贷市场,借贷双方的交易行为通过网贷平台完成,无法通过面对面接触获得更有价值的信息,导致P2P网络借贷行为存在较严重的信息不对称问题。在这种信息不对称环境下,信息发送及传递不足导致的逆向选择和道德风险(3)Jensen, Michael C. , W. H. Meckling . Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics, 1976, 3(4), pp.305-360.严重影响了平台资金安全,成为P2P网络借贷发展的最大障碍(4)刘巧莉,温浩宇:《P2P网络信贷中投资行为影响因素研究——基于拍拍贷平台交易的证据》,《管理评论》,2017年第6期。。因此,P2P网贷平台的一项重点任务是有效披露借款人的借款信息,提供甄别异质性借款人风险特征的信号,解决信息不对称问题。

在中国传统社会中,女性更多地被定性为家庭角色而不是社会角色,“男主外女主内” “贤妻良母”等思想根深蒂固。自新中国成立以来,尤其是改革开放以后,党和政府充分调动和发挥女性参与经济建设的积极性,女性地位逐步得到提高,女性的社会角色也越来越受到关注。但女性仍易在传统借贷机构遭受性别歧视(5)Barasinska N , Schäfer D, Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform, German Economic Review, 2014, 15(4), pp.436-452.。性别历来是营销理论中一个重要的市场细分变量,性别差异使网贷市场中借款人在心理和行为等诸多方面存在巨大差异。如有学者认为网络借贷市场与传统金融市场相似,女性借款人的违约率更低(6)Graham J. F. , Stendardi E. J. , Myers J. K. , et al, Gender differences in investment strategies: an information processing perspective, International Journal of Bank Marketing, 2002, 20(1),pp.17-26.,但女性因为受到信贷约束,借款成功率反而更低或者需要付出更高的成本(7)陈霄,叶德珠:《中国互联网金融中的性别歧视研究》,《金融评论》,2016年第2期;Barasinska, N. , Schäfer D., Are Women More Credit-constrained Than Men? - Evidence from a Rising Credit Market, German Institute for Economic Research, 2010,6 (3);Wellalage N. H. , Locke S, Access to Credit by SMEs in South Asia: Do Women Entrepreneurs Face Discrimination, Research in International Business and Finance, 2017,41(C), pp.336-346.。也有研究指出,女性借款人相对于男性借款人只需支付较低的成本即可获得融资(8)Pope D. G. , Sydnor J. R, What's in a Picture?: Evidence of Discrimination from Prosper.com, Journal of Human Resources, 2011,46(1), pp.53-92;Herzenstein, M. , R.L, Andrews and Dholakia U M. The Democratization of Personal Consumer Loans? Determinanta of Success in Oline Peer-to-peer Loan Auctions, Bulletin of the University of Delaware, 2008.15(3), pp.274-277.,并且,性别差异还导致借款人定价中的不确定性(9)陈霄,叶德珠:《定价效率、不确定性与借款利率——来自P2P网络借贷的经验证据》,《国际商务(对外经济贸易大学学报)》, 2016年第5期。。可见,借款人的性别效应未有一致结论。那么,在P2P网络借贷市场中,女性借款人的行为特征对降低违约风险是否会有积极意义,投资者是否认识到了女性借款人的这一特质呢?考虑到借款人对促进网贷市场良性发展的重要性,以及前面提及的借款人性别效应,本文试图从理论和实证角度检验女性借款人在抑制网贷市场违规风险方面发挥的作用,从而为中国目前网络借贷市场的治理提供经验证据。

在中国,由于个人征信系统的不完善,加之缺少权威的第三方征信机构,网贷交易完全依赖于P2P网络借贷平台自身的信用认证机制及信息披露(10)刘巧莉,温浩宇:《P2P网络信贷中投资行为影响因素研究——基于拍拍贷平台交易的证据》,《管理评论》,2017年第6期。。要研究女性借款人是否对降低网贷市场违约风险具有积极效应这一问题,一般做法是检验女性借款人占比与网贷市场违约率之间的关系,如果随着女性比例的提升,市场违约率显著降低,结论得证。但囿于数据的不可得和不易操作,本文认为按照如下的直观逻辑进行分析更加可行:第一步,在控制其他因素的情况下,女性借款人比男性借款人的违约风险更低;第二步,出借人足够理性,向低违约风险的女性借款人投资,也即女性借款人的借款成功率更高;第三步,随着女性借款人在网贷市场中占比渐增的情况下,将部分信用水平较低的男性借款人“挤出”市场,也即只有相对信用水平较高的男性借款人能够获得借款。本文收集了中国“拍拍贷”网络借贷平台的交易数据,通过实证研究聚焦以上三个问题,同时还进一步探究性别差异在不同类别群体借款人中的作用机制。

与已有文献相比,本文可能的边际贡献如下:首先,为女性借款人在网贷市场风险规避中发挥的作用提供了经验证据,为提升网贷行业治理水平提供了新的视角。以往在研究网贷市场违约风险治理时,多侧重于研究政府治理的作用,强调“看得见的手”的监督管理。本文从网贷市场借款人的性别差异这一微观层面入手,研究如何降低违规风险,是对现有研究的的开拓和补充;其次,在分析女性借款人风险抑制作用的同时,对网贷市场是否存在性别歧视问题进行了进一步检验;最后,丰富了P2P网络借贷领域中性别差异的研究。基于中国P2P网贷市场情境研究的文献不多,并且没有统一的研究结论,本文的深入分析是对现有研究的补充和完善。

二、文献回顾与假说构建

在P2P网络借贷市场中,借款人拥有多于出借人的信息,出借人在决策时往往处于信息劣势。信息不对称易引起网贷市场的逆向选择或道德风险。这主要是因为 P2P 网络借贷交易中的双方互不相识,出借人试图通过借款人在借贷平台上披露的信息来判断借款人最终是否会违约,其投资决策很大程度上依赖于借款人所披露信息的数目多少及真实与否,即借款人具有更强的信息优势,因此 P2P借贷市场往往面临着更为严重的信息不对称问题(11)廖理,李梦然,王正位:《中国互联网金融的地域歧视研究》,《数量经济技术经济研究》,2014年第5期。。信息的获取可以减少市场中的不确定性,平衡交易双方的信息不对称,减少逆向选择和道德风险的负效应。学者将P2P网贷市场中传递的信息分为“硬信息”和“软信息”两类。“硬信息”是指客观固定的、可以被证实衡量的内容,如性别、年龄、信用等级等;“软信息”是指具有主观性的、不易量化的内容,如照片、借款描述等信息。大量文献研究证实了P2P网络借贷市场中硬信息的披露能够缓解信息不对称现象。本文将结合信息不对称理论,分析P2P网络借贷中“硬信息”之一的性别对借贷市场的影响。

1.女性借款人与借款违约率

与出借人相比,借款人拥有远远多于出借人所拥有的信息。为了提高借款成功率或者降低借款利率,借款人会故意隐藏对自己不利的信息,造成信息不对称。陈霄、叶德珠利用“人人贷”的订单信息,实证研究指出女性借款人的违约率比男性借款人低38%,这说明在中国网络借贷市场中,不同性别借款人的风险异质性存在显著差异(12)陈霄,叶德珠:《中国互联网金融中的性别歧视研究》, 《金融评论》, 2016年第2期。。胡金焱、宋唯实也利用同一平台数据得出相同结论,即女性借款人隐含着更低的违约风险,这意味着出借人所表现出的对女性借款人的偏好是一种理性偏好(13)胡金焱,宋唯实:《借贷意愿、融资效率与违约风险——网络借贷市场参与者的性别差异研究》,《东岳论丛》, 2018年第3期。。Mild等面向非洲P2P网络借贷平台研究发现,女性借款人的全额还款能力较强(14)Mild A., Waitz M. and Jürgen Wöckl, How Low Can You Go?—Overcoming the Inability of Lenders to Set Proper Interest Rates on Unsecured Peer-to-peer Lending Markets, Journal of Business Research, 2015,68(6), pp.1291-1305.。基于此,本文提出以下假设:

H1:女性借款人的借款违约率更低。

我国征信体系建设不够完善,缺少权威的第三方征信机构。P2P 借贷平台承担了借款信息审核及信用评估的角色。在“拍拍贷”平台上,根据借款人的历史借款行为和投资行为进行评分,形成借入信用分数和借出信用分数,分数越高说明历史表现越好。信用评级的高低往往与违约率相关(15)Emekter, Tu, Jirasakuldech, et al, Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending, Applied Economics, 2015, 47(1).。Carlos等人利用Lending Club交易数据研究证实,信用评级与违约概率之间存在明显的相关关系,94.4%的A级贷款得到偿还,G级贷款的比例逐渐下降到61.8%(16)Serrano-Cinca C., Gutiérrez-Nieto B., LópezPalacios L., Determinants of Default in P2P Lending, PLOS ONE, 2015, 10(10):e0139427.。Lin等也强调借款者信用评级越低,借款成功可能性越小、利率越高,同时违约率也越高(17)Mingfeng L., Nagpurnanand R. Prabhala, Siva Viswanathan, Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending, Management Science, 2013, 59(1), pp.17-35.。相较于信用等级更高的借款人,信用等级较低的借款人提供借款陈述对借贷行为的影响更大(18)彭红枫,赵海燕,周洋:《借款陈述会影响借款成本和借款成功率吗?——基于网络借贷陈述的文本分析》,《金融研究》,2016年第4期。。“拍拍贷”网络借贷平台还需要借款申请者提交认证材料,包括户口认证、手机实名认证、学历认证和视频认证。通过认证的订单将传递更高质量的信号,增强投资人信任(19)刘巧莉, 温浩宇:《P2P网络信贷中投资行为影响因素研究——基于拍拍贷平台交易的证据》,《管理评论》, 2017年第6期;Kuwabara K., Anthony D., Horne C, In the shade of a forest status, reputation, and ambiguity in an online microcredit market, Social Science Research, 2017, 64, p.96.。但现有文献较少见到综合分析借款人的性别与信用对违约风险影响的相关研究。因此,本文提出以下假设:

H2:信用等级越高的女性借款人违约率越低。

H3:认证数量越多的女性借款人违约率越低。

2.女性借款人与借款成功率

廖理等发现P2P网络借贷市场的出借人是比较聪明的,他们可以根据借款人的公开信息识别相同利率条件下不同的违约风险(20)廖理,李梦然,王正位:《聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据》,《经济研究》,2014年第7期。。Ladd和 Cavalluzzo 等研究发现金融借贷市场存在性别歧视。Laura等人指出借款者的吸引力以及借贷双方的相对性别似乎起到了一定的作用:当贷款人和借款人是同一性别时,外表的吸引力实际上可能会影响一个人获得借款的机会(21)Ladd H. F. Equal Credit Opportunity: Women and Mortgage Credit. American Economic Review, 1982, 72(2):166-170;Cavalluzzo K. S., Cavalluzzo L. C., Wolken J. D. Competition, Small Business Financing, and Discrimination: Evidence from a New Survey. SSRN Electronic Journal, 1999.。Duarte 等发现在Prosper 平台上,女性比男性更易得到借款,验证了Ladd和 Cavalluzzo 等人的研究。但是, Barasinska 等利用德国 P2P 网贷平台 Smava 进行研究后发现,并不存在性别歧视现象,性别歧视似乎是特定于某一平台的现象,并不存在于所有创新形式的信贷市场中。丁永健等以“拍拍贷”网站的真实交易数据为研究对象,对P2P网络借贷融资成功率的影响因素进行了研究,认为男性借款人的融资成功率显著高于女性借款人(22)丁永健,吕姝,张宇航:《平台信息披露、信用评级对P2P平台融资成功率影响研究》,《工业技术经济》, 2016年第10期。。黄文彬在分析P2P网络借贷成功率的影响因素时,采用Logistic模型与高斯混合聚类方法研究发现,虽然性别因素对借贷成功率的影响力最低,但是男性借款人仍显著易融资成功(23)黄文彬:《我国P2P网络借贷成功率影响因素研究》,《厦门大学学报(哲学社会科学版)》, 2016年第3期。。

在P2P网络借贷市场上是否存在性别歧视,目前仍没有定论。如前所述,P2P网络借贷中出借人可以识别借款人相关信息,但目前针对出借人甄别不同性别借款人的研究文献较少。然而,大量的经济学、社会学及心理学等相关研究表明,女性与男性存在显著的性别差异,女性具有风险规避、不过度自信、道德伦理敏感等特点(24)Zuckerman, M., Behaviorl Expressions and Biosocial Bases of Sensation Seeking, New York: Cambridge University Press, 1994;Powell, M., D.Ansic, Gender Difference in Risk Behavior in Financial Decision-making: An Experimental Anlysis, Journal of Ecnomic Psychology, 1997, 18, pp.605-628;Bengtsson C., et al, Gender and overconfidence, Economics Letter, 2005, 86(2), pp.119-203.,因此两者在借贷市场上的表现必定有所不同。因此,本文提出以下假设:

H4:投资人能识别性别因素,女性借款人的借款成功率更高。

有研究表明,P2P网络借贷市场中的出借人表现出了很强的信用甄别能力(25)李苍舒,沈艳:《风险传染的信息识别——基于网络借贷市场的实证》,《金融研究》,2018年第11期。,出借意愿主要受到信任的影响(26)Emekter, Tu, Jirasakuldech, et al, Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending, Applied Economics, 2015, 47(1);陈冬宇,朱浩,郑海超:《风险、信任和出借意愿——基于拍拍贷注册用户的实证研究》,《管理评论》, 2014年第1期。。出借人根据借款人历史违约率进行判断比利用借款人信用分数估计的违约率要准确45%(27)Iyer R.,Khwaja A. I.,Luttmer E. F. P.,et al, Screening Peers Softly: Inferring the Quality of Small Borrowers, Management Science, 2016,62(2), pp.1554-1577.。Klafft在研究借款人的信用等级对借款成功与否是否起着至关重要作用时,指出信用等级低的借款人不仅在传统的银行系统中不能得到借款,在P2P网络借贷平台上也很难借到款(28)Klafft M. Online Peer-to-Peer Lending: A Lenders’ Perspective. Social Science Electronic Publishing, 2009, 2(2):81-87.。考虑到性别差异,本文提出以下假设:

H5:低信用水平的男性借款人借款成功率更低。

三、研究设计

1.数据选取

“拍拍贷”是中国最早成立的一家P2P网络借贷平台,也是当前国内规模较大、综合排名居于前列的借贷平台。本文利用“拍拍贷”平台上2016年1月—12月成功借款的21308笔日交易项目信息数据(下文简称“风险检验数据”)来检验女性借款人的违约风险是否显著低于男性,以研究女性借款人特性对网贷市场违约风险的抑制作用,并深入分析不同信用状况的女性借款人发挥作用的不同。此外,本文利用爬虫软件抓取“网贷之家”公布的2016年9月1日—2016年12月31日“拍拍贷”的订单项目信息数据(下文简称“成功率检验数据”)为研究样本,共75446笔,剔除信息缺失、新手试验标等数据,最终实证数据共29283条,以此检验女性借款人借款成功率是否显著高于男性,分析市场中出借人能否对借款人的风险进行有效甄别,并通过“用脚投票”将劣质借款人挤出市场。

2.变量设定

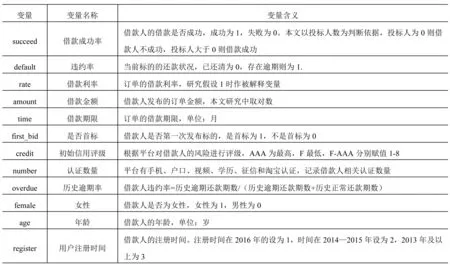

本文将平台公布的借款人各项信息分为三类:一是订单信息,包括借款利率、借款金额、借款期限、是否首标;二是用户信用信息,包括初始信用评级、认证数量、历史逾期率;三是个人信息,包括借款人年龄、性别、注册时间。各指标具体说明见表1。

3.模型构建

基于以上变量的选择,本文设定以下两个实证模型,分别考察P2P网络借贷市场中女性借款人的违约风险及市场中出借人对不同性别借款人的选择,其中,α0、α1、α2和θ0、θ1、θ2为待估系数:

Pr(defaulti)=φ(θ0+θ1femalei+θ2controlsi)

(1)

Pr(succeedi)=φ(α0+α1femalei+α2controlsi)

(2)

表1变量定义表

四、研究结果分析

1.描述性统计

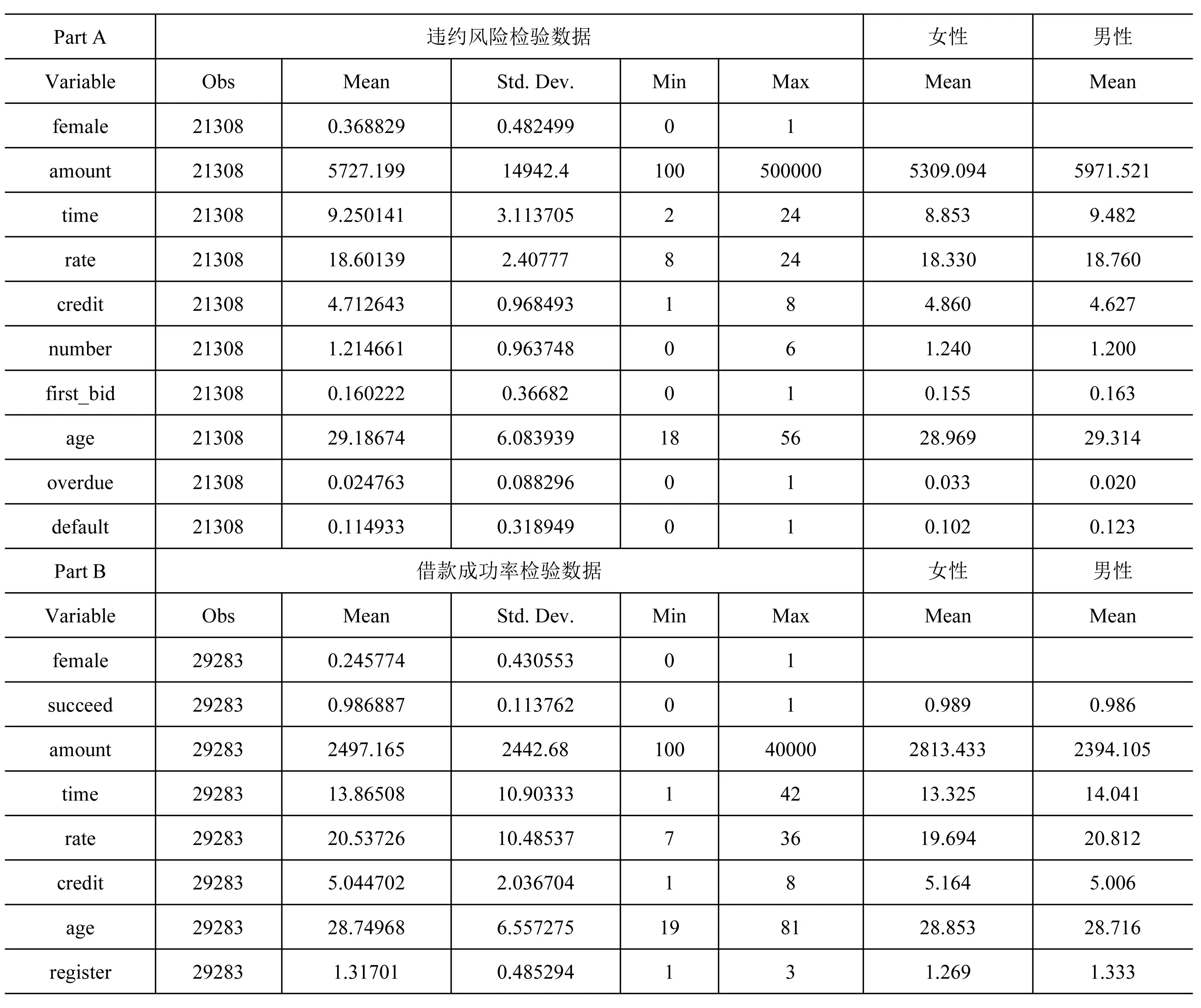

表2为样本变量的描述性统计,可见P2P网络借贷市场中女性借款人占比约三分之一,明显低于男性借款人的参与率。通过分析风险检验数据和成功率检验数据发现,借款成功的标的平均借款金额均值约6000元,其中,女性借款人平借款额度小于男性借款人;借款期限平均为9个月左右,期限较短;借款利率均值大于18%,远高于银行一年期贷款基准利率和“网贷之家”上平台综合参考收益9.41%;借款人平均信用评级在B左右;平均年龄约29岁。而女性借款人的平均信用等级较高,历史逾期率略高于男性借款人,但当前标的平均违约率低于男性借款人。

本文根据“拍拍贷”平台公布的借款人的初始信用等级将样本分为信用等级高、中、低三组,初始信用等级为AAA、AA、A对应着“高”信用,初始信用等级为B、C对应着“中”信用,初始信用等级为D、E对应着“低”信用。数据中“拍拍贷”的身份认证包括有手机认证、视频认证、淘宝认证、户口认证、学历认证和征信认证六项,本文将样本的认证数量分为高、低两组,认证数量在3—6项的对应着“高”认证,认证数量在0—2项的对应着“低”认证。从表3的分类统计中发现,在各信用等级群体中女性借款人占比均小于男性,这也说明女性总体占比较小,且借款人信用等级多集中于“中”级。认证数量分组中情况类似,且群体认证数量多集中在2—0个。

表2变量描述性统计

表3 借款人的信用等级和认证数量

2.女性违约风险与出借人选择的实证研究

本文主要关注借款人的性别因素是否会影响其在P2P平台的违约风险,同时研究市场中出借人是否能够甄别女性借款人的风险特性并以此作出理性选择。

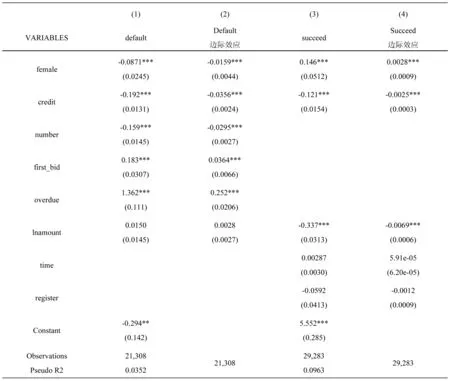

运用前述模型(1)和模型(2)进行实证,被解释变量分别为“是否违约”及“是否借款成功”,性别(哑变量,女性为1)为核心解释变量,并控制其他借款特征变量和借款人特征变量。考虑到共线性,采用逐步回归法剔除相关变量后得出最终实证结果,见表4。

表4第(1)列为包含所有的控制变量后女性借款人表现出的违约风险的实证结果,该列回归结果显示女性借款人的点估计系数为-0.0871,在1%的水平上显著,通过计算边际效应可得,性别对违约率的边际影响为-0.0159。即在控制了其他因素后,女性借款人获得融资后的违约率比男性借款人低1.6%。这说明在控制其他变量的情况下,P2P网络借贷市场中借款人违约的可能性与性别相关,即女性借款人的违约率显著低于男性借款人。由于女性借款人获得信贷的途径较少(29)Nirosha W. , Stuart L, Access to credit by SMEs in South Asia: do women entrepreneurs face discrimination, Research in International Business and Finance, 2017, 41, pp.336-346;Fabbri D., Padula M, Does Poor Legal Enforcement Make Households Credit-constrained?, Journal of Banking & Finance, 2004,28(10), pp.0-2397.,在声誉机制的激励下,她们对自身的风险管控更加严格(30)李卫民,黄旭:《我国上市公司女性高管对企业并购绩效的影响研究》,《管理工程学报》, 2014年第3期;李世刚:《女性高管、过度自信与上市公司融资偏好——来自中国资本市场的经验证据》,《经济经纬》, 2014年第2期;张涛,洪敏:《女性高管、风险承担与资本配置效率——基于中国上市公司的经验证据》,《劳动经济研究》, 2018年第2期。、谨慎,以便后期的再次融资可得。因此,假设1得证。

第(3)列是包含所有控制变量后,女性借款人获得融资的可得性实证分析,结果发现女性借款人的系数显著为正,在1%的水平上显著;计算出性别的边际效应为0.0028,表示女性借款人的成功率会比男性借款人显著高0.28%。这说明在控制其他变量后,女性借款人更容易获得融资。女性借款人借款违约率比男性借款人低1.6%,借款成功率又高出男性借款人,足以见得在P2P网络借贷市场中,出借人能理性判别借款人性别背后的风险,他们倾向于投资女性借款人,这与第(1)列结果相吻合。低违约风险的女性借款人更易获得融资机会,充分证明P2P网络借贷市场的出借人是“聪明”的,能够甄别不同性别借款人的风险,女性借款人的成功率更高。假设1、假设4得证。

分析各个控制变量的回归系数可以发现,低信用、少认证、首标、高历史违约率的标的容易发生违约,借款金额越大越不容易获得借款;另外,信用越高成功率越低,这一现象与常理不符。在相关性分析检验中进一步发现,利率与信用的相关系数为-0.9196,二者显著负相关,因此在逐步回归中考虑到信用因素对本文分析的重要性,选择将利率指标舍弃。二者强相关说明信用较高的借款人愿意付出的借款利率较低。郑迎飞等研究认为,我国P2P网贷市场中的投资者对网络借贷的信任首先是基于对平台的信任,其次才是对借款人的信任。平台的背景、资本实力、上线时间和抵押担保方式会影响投资人的信任水平(31)郑迎飞,陈晓静,罗龙文:《中国P2P网贷的信任模型及实证研究》,《上海对外经贸大学学报》,2017年第3期。。由于“拍拍贷”平台运营时限较长、资信信息约束力强,因此品牌效应较为强烈。本文认为,“拍拍贷”平台上的投资人在面对信用等级不同的标的时,更愿意选择相信平台的风控能力和管理水平,并尝试投资较高收益的标的,即信用不高却愿意付出高成本的借款人更容易获得融资,因而产生高信用、低成功率的现象。

3.“劣质”男性借款人被挤出的实证研究

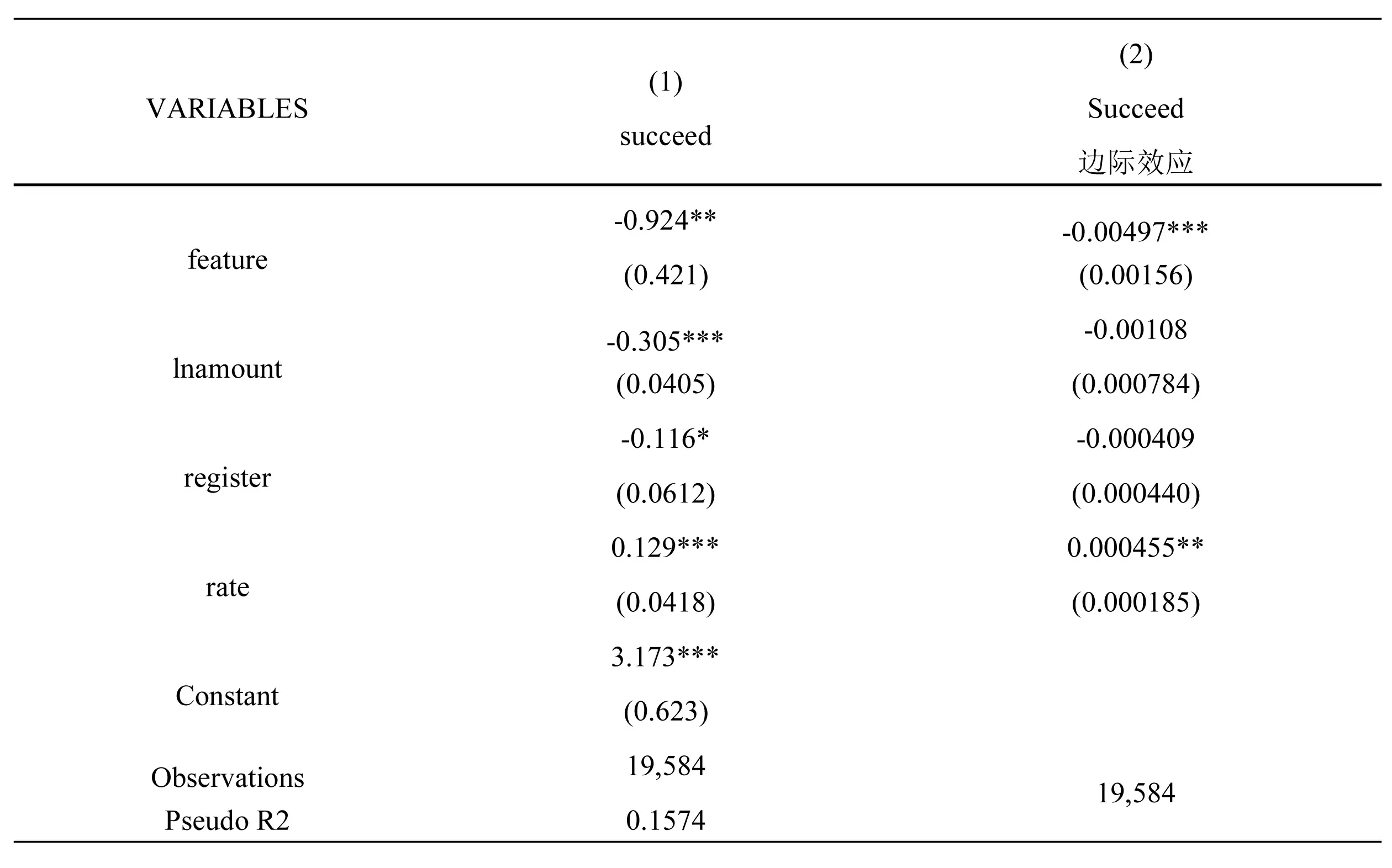

上述实证研究证实了女性借款人的违约风险较低,且市场上的出借人观察到这一点,并更倾向于将资金出借给女性借款人。在某一时间节点,市场上能够融通的资金是一定的,如果优质女性借款人占比上升、融资额度增长,则可能产生格雷欣法则的逆反现象“良币驱逐劣币”效应,即投资人“用脚投票”将信用低的“劣质”借款人逐出P2P网络借贷市场,以此推动P2P网络借贷市场的健康发展,抑制违规行为。因此,本文有必要研究投资人对于“劣质”男性借款人的态度,即“劣质”男性借款人(信用等级低的男性借款人)是否存在较低的借款成功率,因而被挤出P2P网络借贷市场。我们提取成功率检验数据中男性借款人高信用(credit>5)和低信用(credit<4)两类的订单,共19584笔,将低信用借款人定义为“劣质”借款人(feature=1),高信用借款人定义为“优质”借款人(feature=0)。以此检验“劣质”男性借款人与借款成功率的关系,实证结果见表5。

表4女性违约风险与投资者选择

注:Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

表5第(1)列显示了在控制其他变量后,“劣质”男性借款人的融资可得性的实证分析。结果显示feature的系数为负,在5%的水平上显著,其边际效应为-0.005,即“劣质”男性借款人比“优质”男性借款人的借款成功率降低5%,这说明信用等级越低的男性借款人的融资可得性越低,信用等级正向影响着借款人的融资可得性。上文证实女性借款人的违约率更低、成功率高于男性借款人,女性“含蓄、不冲动”的形象使其获得投资人青睐;信用较低的男性借款人则较少能从市场获得融资机会,逐渐成为P2P网络借贷市场“优胜劣汰”的“淘汰品”。这说明随着男性借款人的资质降低,他们的融资需求更难实现,并逐渐被挤出网络借贷市场。因此有理由认为,在P2P网络借贷市场中,随着“优质”女性借款人越来越多、投资人越来越理性、越谨慎,部分信贷资质较低的男性借款人将被“挤出”市场,P2P网络借贷市场的潜在风险亦得到部分抑制。因此假设5得证。

4.异质性分析与稳健性检验

为了进一步分析不同信用等级群组中性别对网络借贷违约风险的影响效应,按照上文统计分组的方法将按照信用等级高低和认证数量多少进行分组,考察不同分组中女性借款人违约风险的异质性。考虑篇幅问题,表6中未列出各项实证的边际效应结果。

表5男性信用水平与投资者的选择

注: Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

表6(1)—(3)列展示了高、中、低三组信用等级中性别与违约率的情况,female系数在三组中分别为-0.236、-0.0775、0.0544,边际效应分别为-0.0314、-0.0144、0.0145,都有逐渐增大的趋势。高、中两组性别变量都在1%的水平上显著,说明女性借款人违约风险显著低于男性;而低信用组的性别因素不显著,说明在低信用等级中,女性借款人并没有比男性借款人表现出更低的违约率。这说明信用等级越高的分组中,女性借款人比男性借款人的违约风险越低,假设2得证。

表6女性借款人异质性分析

注:Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

表6(4)—(5)列是不同认证数量分组中性别与违约率的结果。高认证数量组群中,性别的系数不显著,说明借款人的性别与违约率没有显著关系;而在低认证数量群体中,female系数为-0.0838,边际效应为-0.0156,在1%水平上显著,这表示认证数量少的借款群体中,女性借款人违约率低于男性借款人。认证数量检验结果异常,这说明认证数量不能准确反映借款人的违约性质。其原因可能是平台的认证体系存在一定缺陷,例如手机认证、视频认证等均有可能存在较大的虚假信息认证,借款人为使自身条件“优秀”增大借款概率,而产生道德风险。假设3证伪。

五、结论

信息技术的发展推动着金融市场的创新,互联网金融是中国信贷市场的有益补充,也因此成为了大众关注的焦点。本文选取了中国“拍拍贷”网站的真实交易数据为研究样本,采用了Probit模型实证分析P2P网络借贷市场中借款人的性别差异,以探究女性借款人在抑制违约行为方面是否发挥了积极效应。研究结果表明,女性借款人的违约风险更低,借款成功率更高,随着女性借款人在网络借贷市场中比例的提升,会挤出“劣质”男性借款人,从而影响网络借贷市场的借款人结构,同时也会使出借人增加投资,提高借贷双方的收益,进而促进P2P网络借贷市场的稳定,减少平台乱象等风险,抑制P2P网络借贷市场违规行为。因此,女性借款人的参与显著降低了P2P网络借贷市场的违约率,并促成借款成功率的提高,即女性借款人的参与对于抑制网贷市场违约行为具有积极效应。此外,在研究女性借款人的异质性时,本文发现信用越高的女性借款人的违约程度越低,对P2P网络借贷市场违规乱象的抑制作用越明显;而在对认证数量进行分组研究显示,女性借款人的认证数量对网络借贷市场作用并不显著。

总体来说,本文具有一定的学术意义和实践价值。一方面,以往文献更多研究在P2P网络借贷市场中女性借款人是否被歧视,较少研究女性借款人对于P2P网络借贷市场的作用。而本文从性别角度,研究分析了女性借款人对P2P网络借贷市场的影响。另一方面,本文可为网络借贷市场监管提供一定的理论依据,通过筛选优质借款人助力借贷市场资金的合理流动,为更值得信赖的女性借款人创造融资便利和条件优惠,更好地满足投资者的收益需求。当下,P2P网络借贷行业风险集中暴露给中国的互联网金融领域敲响了警钟,从2019年开始,清退和转型成为网贷机构面临的严峻考验,投资者也需要以更加理性和审慎的态度来对待金融领域的创新。随着网贷市场的转向,相关研究也开始向金融科技与监管科技方面延伸,网贷市场的运营模式、信息处理以及其资源配置方式都对未来金融领域的创新提供了借鉴,相关研究也得以延续和深化。