推动企业创新的管理控制系统:作用机理与基本框架

2020-04-02

(武汉大学 经济与管理学院, 湖北 武汉 430072)

一、引 言

自安东尼(Anthony)上世纪60年代开创管理控制系统(Management Control Systems,MCS)的研究以来[1],管理控制理论与实践迄今已经取得了长足的发展。当今学者们对MCS内涵较为一致的看法是:管理者用于指导方向并确保他们与员工的行为及决策同组织的目标及战略一致的所有管理工具(装置)与系统[2-3]如预算、基于计量的业绩报告、行为准则等。

传统上一般认为MCS要求按相同路径定期执行,没有被设计去处理不确定性,因此遏制了自由探索与创新,对新产品研究与开发过程有害[4]。但大量经验研究表明,国内外企业创新实践或新产品研发过程中却广泛应用了MCS,如参与性预算、平衡计分卡(BSC)、全面质量管理(TQM)、目标成本法(TC)等,并且促进了企业创新发展以及创新的财务目标实现,这表明MCS促进而不是抑制创新。为理解这一矛盾现象,诠释当前企业创新实践中MCS运用的普遍性,本文拟结合交互控制(interactive control)、授权官僚主义控制(enabling form of bureaucracy)、管理会计计算实践(management accounting calculative practices)、管理控制系统包(MCS package)等新兴的管理控制理论来探讨这一问题。

二、管理控制系统推动企业创新的内在作用机理

(一)交互控制与企业创新

Simons[5]基于经验研究提出了包括4个控制系统即信念控制系统、边界控制系统、诊断控制系统和交互控制系统的组织战略控制系统。其中,边界与诊断控制系统重在约束和遵循既定规则以及方案,而信念与交互控制系统则重在鼓舞、交流与对话,即鼓励和指导探寻新的机会,激发组织不断进取并促进新创意、新战略的诞生。Simons 提出的交互控制不仅动摇了战略既定假设[6],更是一种不同于传统诊断控制的新的控制方式,其主要特点是:(1)该控制系统为高层管理者、业务经理等频繁使用与关注;(2)上级主管与下属之间对该系统产生的数据经常进行解读和讨论;(3)不断对该控制系统的重要数据、假设与行动计划进行质疑和讨论[5]。

由于诊断控制系统本质上是遵循控制,主要是通过发现差异进而采取行动减少差异而达到预定战略目标,因而只能促进单循环学习,难以激发创造力,也难以灵活应对不确定性环境变化。而交互控制则通过引导组织各层级的管理者与员工进行交流与讨论,从而增加差异以及关注变化,并进一步对现行战略的根本基础提出疑问,进而推动新战略的产生,这是一个双反馈循环,同时也是双循环学习过程[4]。双循环学习导致新创意、新设想的产生,提升了组织的创造力。因此,交互控制不仅能用于更新战略,更能够促进组织进行双循环学习,激发组织不断产生新设想、新知识,从而能够推动企业持续创新。

(二)授权官僚主义控制与企业创新

Adler和Borys[7]将控制系统分为授权官僚主义控制和集权官僚主义控制两类。授权官僚主义控制具有4个特征:其一,员工自主修复(repair),即在组织的正式控制系统出现问题时,允许使用者对其进行修改和调整;其二,内部(局部)透明(internal transparency),即使用者对局部系统,如具体业务过程运作逻辑与相应控制系统的洞察和理解程度;其三,全局透明(global transparency),即使用者对其局部工作在组织范围内的相互联系与意义的全面理解程度;其四,灵活性或弹性(flexibility),即使用者为了更好完成工作,在运用现有正式控制系统时有足够的灵活性。第一点修复、第四点灵活性的目的,在于支持和鼓励使用者积极主动地参与控制系统设计、实施与调整的意识和行为,并在这种授权控制意识下灵活地、创造性地完成工作,但这种授权控制效果的实现与否,依赖于控制系统中的第二点内部透明与第三点全局透明的达成程度。因此,授权官僚主义控制的4个特征或控制机制相互联系,共同发挥作用。这4个特征亦即为授权官僚主义控制系统的控制方式。

授权官僚主义管理控制系统依赖其可修复、内部与全局透明,以及弹性等控制方式,既支持了不确定环境下创新过程的灵活性与创造性,又提升了企业创新的速度与效率,促进了创新过程中的灵活性和效率平衡[8],从而推动了企业创新过程的顺利高效地进行。

一方面,授权式管理控制系统释放与提升了新产品开发过程中的创造性。授权式控制所具备的开放理性(包括信息透明、可修复调整与弹性等特征),赋予使用者偏离发生时的学习与改进机会,从而能够杠杆员工的创新技能[7],释放组织的创新活力。具体而言,在充满不确定性的创新过程中,基于授权式管理控制系统的4个运行方式,使得创新团队能够对现有控制体系进行必要的调整或者修正,使其可以摆脱硬性控制的约束,大胆探索预期之外的变化,从而激发了团队的创新活力,提升了组织的创造力。

另一方面,授权式管理控制系统能够提升企业创新效率。企业技术或产品创新过程充满不确定性,并非一成不变,具体的创新设想及其实施步骤都有可能不断变化,如果依据事先看似设计完善的MCS来对创新过程进行机械管控,定会延缓或者阻碍新产品研发进程。而授权官僚主义管控系统赋予员工自主权利,可以基于创新过程的非预期事件和动荡变化的外部环境,来对既定研发程序以及控制内容与方法等进行适应性调整,从而提升了企业创新的速度、效率与经济效益。

(三)管理会计计算实践与企业创新

计算实践(calculative practices)传统上被狭义地定义为记录或者数字计算。但是,当今科学技术和经济社会方面的研究通过将直觉和判断整合到这一概念中,从而提供了超越这一界定的更宽泛的理解。作为计算实践,并非单纯地进行科学计算与真实反映,还有诸多的积极能动作用与意义。广义来看,计算实践是将价值与价值观、思考与直觉,以及估计与评价,融入到数字运算中的、内容丰富的实践活动。计算实践不仅具有反映性,而且还具有演练性(performativity)[9],因而它并不只是纯粹地记录或者描述世界,还能够通过演练机制来影响和改变世界。

管理会计内嵌于组织管理活动之中[10],通过运用一系列管理会计工具或方法,如成本计算、全面预算、业绩计量等,在量化与计算的基础上对组织活动进行管理控制,因而管理会计是组织管理过程中典型的计算实践。管理会计计算实践赋予了创新所需的意蕴丰富的组织理性[11],不仅促进了企业创新的财务目标实现,而且也推动了企业创新活动的发生与发展,提升了组织的创新能力。

在创新过程中的管理会计计算实践,如对创新成本、收益、时间等的计算与评价,增强了具体创新过程的可视性,不仅有助于创新的财务目标实现,而且能够聚焦并引导企业范围内对创新的关注,从财务指标是否满足方面来拓展或者减少创新活动,进而影响创新活动的发生和发展。同时,管理会计计算实践亦能通过量化,呈现组织相关创新活动,而成为创新参与各方的共同交流语言,因而也促进了组织创新进程中的沟通与合作。

进一步地,管理会计计算实践还可以通过演练机制来促进组织思考,并发展组织知识,进而促进组织创造力提升与创新发展。在企业创新过程中的管理会计计算实践,通过演算与评估不同的创新活动与方案,引导创新参与者不断地进行新的试验,探寻新的问题,从而产生和发展新的知识和洞察力,促进组织不同创新活动的产生、选择和重新调整,从而推动创新逐步向前发展。因此,管理会计计算实践参与到创新产生与发展的进程之中,不断地激发创新设想,成为驱动组织创新的引擎[12]。

(四)管理控制系统包与企业创新

管理控制系统包理念最早由Otley[13]提出。Malmi和Brown[2]认为,在现代组织中实际上拥有多个或大量的管理控制系统,如ABC(作业成本系统)、BSC、EVA(经济增加值)等,且由组织为了不同的目的在不同的时间导入,从整体上看,这些控制系统不能被界定为单个(或一个)系统,而应该是一系列MCS的集合,因而可称之为管理控制系统包,一般由战略规划系统、反馈控制系统、奖励和补偿控制系统、行政控制系统以及文化控制系统等五部分组成,各部分又包含不同的具体管理控制子系统。Bedford和Malmi[14]综合以往学者的观点,进一步将管理控制系统包的组成结构细化为六大部分,即战略规划系统、计量系统、补偿系统、组织结构、政策和程序、社会(文化)控制等。

与前述管理控制理论不同,管理控制系统包聚焦于组织MCS的基本结构,组成内容不仅包括了经典的以会计控制为主的MCS,而且将激励控制、行政控制以及文化控制系统也囊括其中,且各类MCS又包括诸多不同的管理控制子系统。管理控制系统包的各组成部分相互联系相互依赖,并具有内部一致性,具体表现为互补性和替代性两种类型[15],即不同类型的MCS、不同的管理控制子系统之间可能因具有不同的功能作用而相互配合,并因强化对方作用而互补共存,也可能因各自功能作用相同或相似而彼此替代。

由于各类管理控制系统及其子系统具有不同的管理控制功能作用,因此,只有运用管理控制系统包才能有效促进组织学习与创新。Kloot[16]认为,运用交互控制系统来促进组织生成式学习是不够的,因为组织学习包括4个基本要素,即知识获得、信息传递、信息诠释与组织记忆,而不同类型的MCS在推动组织学习与提升创新能力的过程中发挥了不同的作用,如强有力的规划系统促进知识获得,横向信息交流促进信息传达,团队工作促进信息诠释,财务业绩计量与评价对4个基本要素都有积极影响。因此,单个MCS、单一管理控制工具都不足以促成这4个要素的全面实现,只有管理控制系统包才能有效地提升这一高水平学习能力,从而共同促进企业创新。

尤为重要的是,管理控制系统包的应用支持了创新过程中的协调与合作,能够推动团队协作创新。因为协作创新要求各团队成员同时具有能够激发创造力的高内在动机,与有利于实施团队控制的高认同动机,且同时具备关注任务并发散思考的独立型自我构念(independent self-construals)、与关注他人并遵从规范的互依型自我构念(interdependent self-construals)[17]。而这些不同的动机与自我构念,需要组织构建不同的控制系统、运用不同的控制工具来进行合理引导与调节。比如,组织需要运用信念控制系统来增进认同动机以及互依型自我构念;亦需要设计和运用交互控制系统来增进内在动机与独立型自我构念,授权式边界控制与诊断控制系统来增进认同动机与互依型自我构念,基于个人与团队业绩结合的激励机制等来同时提升内在动机与认同动机等。因此,只有管理控制系统包中的各类系统及其子系统共同发挥作用,才能有效提升团队协作创新能力。

上述基于交互控制、授权官僚主义控制、管理会计计算实践以及管理控制系统包等4个新兴的管理控制理论的分析表明,企业MCS能够促进组织学习与交流,激发创造力与创新设想,支持与推动企业持续进行创新。其中,交互控制通过促进组织交流来激发创造力与创新设想产生;授权官僚主义控制所具有的4个控制特征,促进了企业创新过程中的效率和灵活性平衡;管理会计计量实践通过其反映性与演练性特征,引导和调整了企业创新发展方向与进程;管理控制系统包则通过不同类型的、多个MCS及其协同控制机制来更有效地推动组织高水平学习与协作创新。

三、企业创新导向的管理控制系统的主要特征及其基本框架

(一)主要特征

上述理论探讨表明,交互控制与授权官僚主义控制、各种管理会计计算实践、综合的管理控制系统包等,都能够支持与推动企业创新。因而企业创新导向的管理控制系统应具有如下三个主要特征:其一,企业创新导向MCS的使用方式主要是交互控制方式或授权官僚主义控制方式,而非传统的遵循(或诊断)控制与集权官僚主义控制方式。其二,企业创新导向的MCS应合理应用各种管理会计工具(或管理控制工具),如ABC、BSC、TC等,而传统上认为创新难以量化,并不重视管理会计工具在创新实践中的充分应用。其三,创新导向的MCS应包括多种管理控制类型,以及多个管理控制子系统,并具有合理的结构。传统上企业创新管理中重视创新流程控制、或文化控制、或激励与补偿控制等单一的管理控制系统,一定程度上忽略了多种管理控制系统及其子系统在创新过程中的协同作用。

(二)基本框架

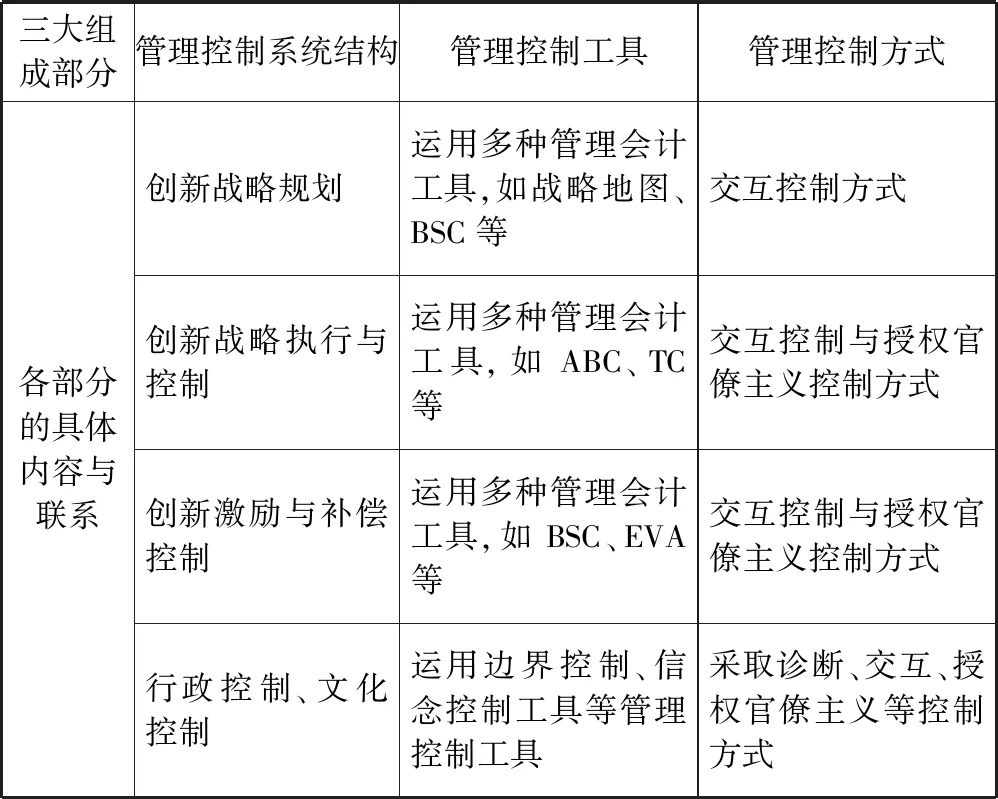

综合上述特征,本文构建了由管理控制系统结构、管理控制工具以及管理控制方式三大部分组成的创新导向管理控制系统基本框架(见表1)。

表1 企业创新导向的管理控制系统基本框架

该框架表明,企业创新导向的管理控制系统由创新战略规划、创新战略执行与会计控制、创新激励与补偿控制、行政控制、文化控制等五类MCS以及相应子系统组成,各类MCS及其子系统综合运用多种管理会计(控制)工具,如战略地图、BSC、ABC、TC等,这些MCS或工具主要采用交互控制,或者授权官僚主义控制运作方式。

四、结论与进一步研究的问题

本文基于交互控制、授权官僚主义控制、管理会计计算实践,以及管理控制系统包等新兴的管理控制理论,较全面地分析了管理控制系统对企业创新的重要支撑功能及其内在作用机理,并在此基础上进一步探讨了企业创新导向的管理控制系统的主要特征及其基本框架。研究表明,企业MCS的交互控制与授权控制使用方式、成本管理与绩效评价等诸多管理会计(控制)工具、由多个MCS组成的管理控制系统包及其合理结构等,都对企业创新产生了积极而重要的影响。当前,国内关于推动企业创新的管理控制理论方面的研究较少,偏重于企业创新或研发过程中单一的管理控制工具设计及其应用问题探讨。本文的研究为构建与完善企业创新实践所需的管理控制系统提供了理论指导,有利于促进国家创新驱动发展战略在企业层面的顺利落地与实施。今后有必要进一步结合我国企业创新实践,深入探讨管理控制系统推动企业创新的具体作用路径,以及企业不同的创新组织形式、不同创新类型的管理控制系统构建与实际应用问题。□