浅谈医院科室成本分摊的技巧

2020-04-01解建科

解建科

摘要:随着我国医疗卫生体制改革的不断深入,公立医院改革已经成为重要任务,而解决群众看病难、看病贵的问题又是重中之重,因此控制医疗费用不合理的增长迫在眉睫。只有开展医疗服务成本的核算,才能为政府部门提供制定合理的医疗服务价格和财政补偿机制的重要依据,才能有效的控制医疗费用的不合理增长,从而彻底解决群众因病返贫、因病致贫的现象。

关键词:医疗成本;分摊技巧

《医院财务制度》和《医院会计制度》对医疗成本的核算、分摊、范围和分析等做出了明确规定,为医疗成本的分配与核算提供了一致的可操作方法,为各个医院进行成本核算结果的准确性和统一性提供了有力的保障。医院全成本核算的全面推开不仅需要医院广大的财务人员掌握相关的各项规定和政策,还需要他们能够理解理论体系框架,更需要他们能够在实践中灵活应用。因此合理分摊医院各科室的成本是非常有必要的。

医院成本构成体系具体表述如下:

医疗业务成本,主要是指医院为开展各种医疗服务活动而发生的各种费用消耗(包括临床科室、医技科室和辅助科室),项目包括人员工资和各种社保缴纳、设备房屋等固定资产折旧费(不包括使用财政资金和科教项目资金形成的部分)、土地等无形资产摊销费(不包括使用财政资金和科教项目资金形成的部分)、药品和各种医用卫生材消耗费(不包括使用财政资金和科教项目资金形成的部分)、提取医疗风险基金和其他商品和服务支出。

用公式表示:医疗业务成本=临床科室直接成本+医技科室直接成本+辅助科室直接成本=临床、医技、辅助科室(人员工资和各种社保缴纳+药品和各种医用卫生材消耗费+设备房屋等固定资产折旧费+土地等无形资产摊销费+提取医疗风险基金+其他商品和服务支出)

医疗成本是指医院为开展各种医疗服务活动,医院所有科室产生的各种费用消耗(包括临床科室、医技科室、辅助科室和行政后勤科室),其中:固定资产折旧费、无形资产摊销费和药品卫生材料费中不包括使用财政资金和科教项目资金形成的部分。

用公式表示:医疗成本=医疗业务成本+行政后勤科室直接成本=医疗业务成本+管理费用

医疗全成本是指医院为开展医疗服务活动,医院所有科室产生的各种费用消耗,包括使用财政资金和科教项目资金支出形成的固定资产折旧、无形资产推销和药品和卫生材料费等。

用公式表示:医疗全成本=医疗成本+使用财政资金和科教项目资金支出形成的固定资产折旧、無形资产摊销和药品卫生材料费等。

医院全成本支出范围主要包括以下各项内容:

人员经费:主要是指医院为所有职工支付的薪酬和福利等,包括基本工资、津贴、补贴、奖金、各种社会保障费的缴纳、住房公积金、各种福利等。

消耗的卫生材料及药品费:是指医院在经营活动中为内部职工和患者消耗的药品、卫生材料等。

固定资产折旧费、无形资产摊销费:该部分费用根据医院财务制度规定,按照资产的使用年限按月提取,但固定资产、无形资产必须是在用的,且其净值不为零,不使用的固定资产和无形资产不再提折旧和摊销。

提取医疗风险基金:根据医院财务制度规定,该部分基金是从医疗收入中按比例提取,但累计余额不能超过按当年医疗收入提取的数额。

其他商品和服务支出:是指医院在经营活动中发生的其他各项费用。包括办公费、水电费、差旅费、物业管理费等。

以上项目包含了医院全成本支出的所有内容,但医院财务制度另外规定属于资本性支出的不列入医疗成本,如基本建设、办公设备、医疗专用设备、交通工具及图书资料等购置费,但其每月提取的折旧费计入医院成本。

医院的科室按类别可分为以下科室:临床科室、医技科室、辅助科室和行政后勤科室等。临床科室指直接为病人提供医疗服务的科室,在医院主要是各门诊科室和住院科室,如:外科门诊和住院病房等;医技科室指为临床科室及患者提供医疗技术服务的科室,如:放射科、检验科、药剂科等;辅助科室是服务于临床科室和医技科室,为其提供服务的科室,如:供应室、挂号室等;行政后勤类指除临床科室、医技科室和辅助科室之外的剩余所有科室,如:党办、财务科、办公室等。

各科室成本按照计入方法的分类:医疗成本可分为直接成本和间接成本。直接成本是指科室为开展医疗服务活动而发生的能够直接计入本科室的各种费用支出。间接成本是指为开展医疗服务活动而发生的不能直接计入本科室,而是需要通过进一步的分析归集到本科室的各项费用。间接成本分配办法主要有:按人员系数分配,如:办公费、邮电费、水费等;按服务量分配,如:交通费等;按面积分配,如:电费、取暖费、物业管理费等。

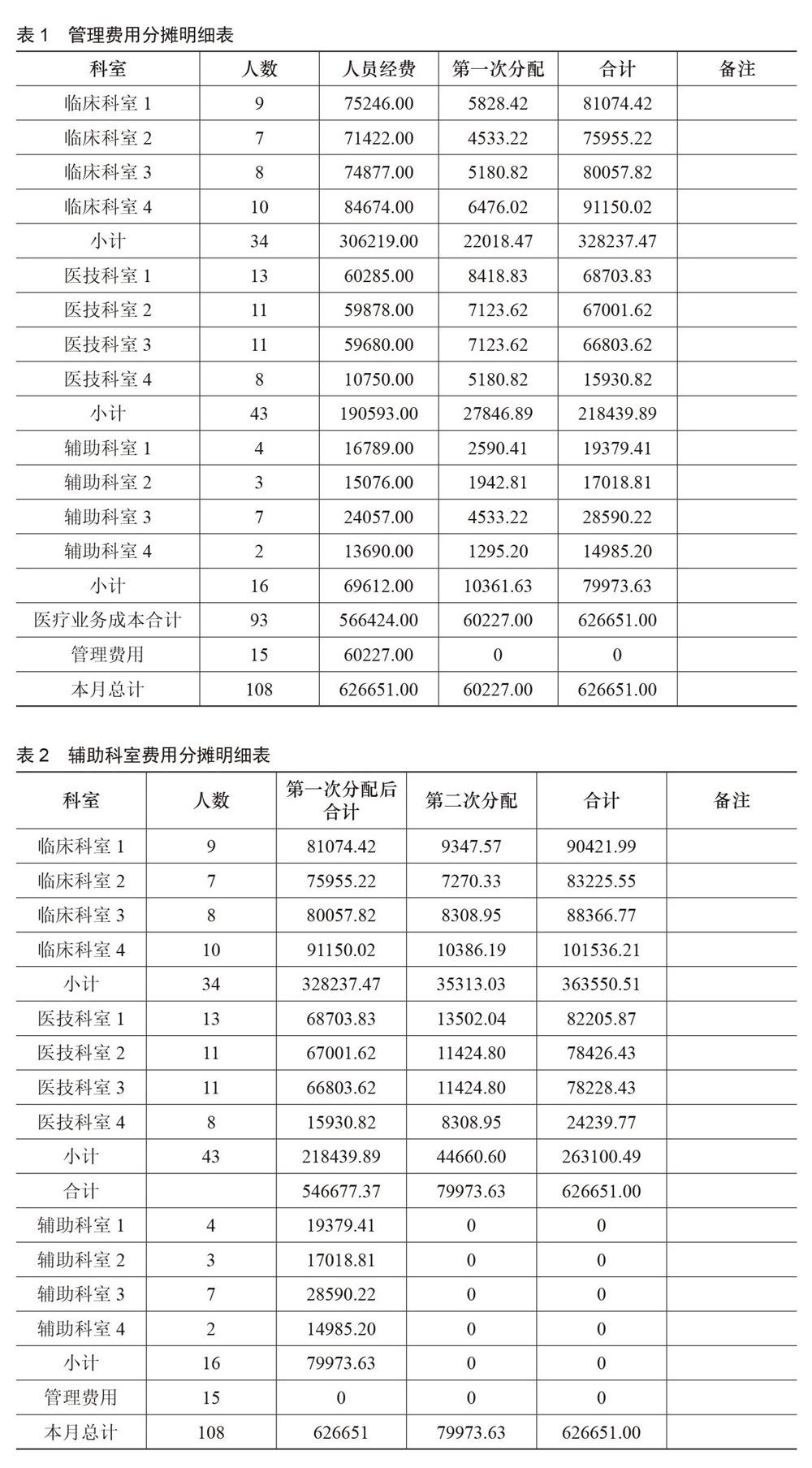

各科室成本的分摊顺序、方法和原则:先将行政后勤科室的管理费用向临床科室、医技科室和辅助科室分摊;再将辅助科室成本向临床科室和医技科室分摊;最后将医技科室成本向临床科室分摊。每次分摊的方法可采用人员比例、内部服务量、工作量、业务收人、占用资产、面积等标准。分摊的原则必须符合相关性原则和重要性原则。通过三次分摊,最后形成门诊、住院临床科室的全成本。

下面以人员经费为例,分摊参数按人员比例进行分摊:

第一步:将全院行政后勤科室的管理费用向临床科室、医技科室和辅助科室分摊。

计算公式:临床科室、医技科室和辅助科室分摊相关费用成本=全院行政后勤科室相关费用成本合计*(该科室的人员数量/各科室人员数之和(不含行政后勤科室))。

例:临床科室1第一次分配费用= 60227*(9/93)=5828.42

临床科室2第一次分配费用=60227 *(7/93)=4533.22

临床科室、医技科室和辅助科室分摊成本=∑科室分摊各行政后勤科室费用成本。(见表1)

第二步:将辅助科室第一次分配后的总成本向临床科室和医技科室分摊。

计算公式:临床科室和医技科室分摊相关费用成本=全院辅助科室相关费用成本合计*(该科室的人员数量/各科室人员数之和(不含行政后勤科室和辅助科室))。

例:临床科室1第二次分配费用= 79973.63*(9/77)=9347.57

临床科室2第二次分配费用=79973.63 *(7/77)=7020.33

临床科室和医技科室分摊成本=∑科室分摊各辅助科室费用成本。(见表2)

第三步:将医技科室第二次分配后的总成本向临床科室分摊,分摊后形成临床科室的总成本。

计算公式:临床科室分摊相关费用成本=全院医技科室相关费用成本合计*(该科室的人员数量/各科室人员数之和(不含行政后勤科室、辅助科室和医技科室))。

例:临床科室1第三次分配费用= 263100.49*(9/34)=69644.25

臨床科室2第三次分配费用=263100.49 *(7/34)=54167.75

临床科室分摊成本=∑科室分摊各医技科室费用成本。(见表3)

通过以上三步,我们将医技科室、辅助科室和行政后勤科室的人员经费逐步分摊到临床科室之中,通过对医疗活动全过程中的成本进行归集、分配和核算,全面反映医院成本消耗水平,为政府相关部门制定医疗服务价格和财政补偿机制提供重要依据,同时卫生行政部门应用医院成本核算成果加强对医院的监管,政府多个部门共同参与,共同应用成本核算的成果进行医药卫生体制改革相关政策的制定。

正确地归集和分配各种费用,规范了医院全成本核算的基础工作,改变了过去粗放型的管理模式,成本管控工作更加细致、更加精确地反映了医院全成本核算的要求。

通过医院全成本核算,能使全体职工树立成本责任意识和主人翁意识,同时转变职工观念,使职工感觉到自己既是成本的占有者,又是成本管理的参与者,还是成本的监督者。让职工参与管理,把成本确定的目标变为职工的自觉行动,有效抑制了科室争设备、争人员、争房屋的“三争”现象。

通过医院全成本核算,能给医院管理者提供科学的数据,使医院管理更具有科学性和可操作性,让医院整体经营管理水平得到很大的提升,从而使医院步入优质、高效、低耗的良性循环发展轨道。

通过医院全成本核算,能够给政府有关部门提供正确的依据,为下一步制定医疗服务价格标准和价格补偿机制打下了良好的基础。控制医院不合理收费、超标准收费等现象,从而彻底解决了群众看病难、看病贵的问题,解决了群众因病返贫、因病致贫的现象。

但是这种分摊办法工作量非常大,增加了财务人员的负担。有没有一种简便的分摊方法,分摊后的数据既准确,工作量有小的办法呢?下面我们采取一次分摊的办法来验证,即:将医技科室、辅助科室和行政后勤科室的所有人员经费合计起来,根据临床科室人员的多少按比例分摊。

计算公式:各科室(临床科室)分摊相关费用成本=全院医疗技科室、辅助科室和行政后勤科室相关费用成本之和*(该科室的人员数量/各科室人员数之和(不含行政后勤科室、辅助科室和医技科室))。

例:临床科室1一次分摊费用=320432 *(9/34)=84820.24

临床科室2一次分摊费用=320432* (7/34)=65971.29

临床科室分摊成本=∑科室分摊各医技科室、辅助科室和行政后勤科室费用成本。(见表4)

结论:通过验证两种分摊办法得到的数据一致,但第二种方法工作量非常小,工作量仅有第一种办法的1/3,看来采取一次分摊的办法是一种行之有效的方法。

参考文献:

[1]医院财务制度(财社[2010]306号).

[2]医院会计制度(财社[2010]27号).