疫情影响下无住所个人工资薪金个人所得税问题研究

2020-03-30毛劼

毛劼

[摘 要]在我国工作的无住所个人相关的个人所得税问题随着疫情的持续也开始显现。文章由广东某高校实务操作中的真实案例引发,基于现行税收法律法规及税收协定,分析了不同情况的无住所个人工资薪金所得面临的不同涉税情形,探究税收参与各方所获影响,并对降低疫情的干扰提出对策及建议,进而对不可抗力因素参与税收政策及征管手段的机制与可行性研究作出铺垫。

[关键词]不可抗力;无住所个人;个人所得税

[DOI]10.13939/j.cnki.zgsc.2020.35.139

1 前言

2019年年末突如其来的新冠肺炎疫情对全球范围都带来了不可预计的重大影响,波及经济、社会、民生等诸多领域,税收作为国家政治经济活动的重要环节也遇到了前所未有的新情况。特别是在国内疫情得到有效控制、生产生活逐渐恢复,境外疫情不断蔓延、形势严峻的全球背景下,无论对于纳税主体,还是对税务主管部门、代扣代缴义务人,分析我国无住所个人的工资薪金个人所得税所受影响,进而剖析在征缴实务和政策引导方面的应对策略和优化方向,具有很强的现实必要性和业务指导性。

2 我国现行无住所个人有关个人所得税概念及政策简述

随着我国对外开放持续深入,国际往来日益密切,对世界的影响力和吸引力不断增强,越来越多的外籍、港澳台人士来到大陆工作生活。而这部分人群也不可避免地成为了我国个人所得税税收法律主体的其中一方,现行政策对其身份、纳税义务及权利等都做出了规定。

2.1 无住所个人的定义

我国现行税法中没有对于无住所个人的直接定义,但根据《中华人民共和国个人所得税法实施条例》第二条:“在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。”如果不符合有住所判断的个人,就统称为无住所个人。

2.2 无住所个人纳税身份的判断

在中国境内无住所而一个纳税年度内在中国境内居住累计满183天的个人,为无住所居民个人。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人,为无住所非居民个人。

2.3 无住所个人纳税义务的划分

无住所非居民个人及居民个人根据其境内居住天数的不同,承担不同的纳税义务,总体而言纳税义务的大小与其境内居住时间长短成正比,需要注意的是离境时间,根据《个人所得税法实施条例》第四条“在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算”。无住所个人纳税义务详细情况如表1所示。

3 无住所个人工资薪金个人所得税状况分析

新冠肺炎疫情发生于2019年年底,初发时并未对人们的生产生活造成影响,且时值圣诞节、元旦、春节等中西方重要节日之际,无住所个人多按照原有安排继续居住停留在中国境内或在假期离境,其纳税身份的判定也按照其后续境内、境外居住时间等条件判定,未受到疫情因素干扰。但随着疫情在境外快速蔓延,中美等诸多国家对进出境采取了严格的管控限制措施,此次新冠肺炎疫情在法律层面也被认定为不可抗力。新冠肺炎疫情不可抗力因素,首先影响的是无住所个人的境内外居住时间,进而对无住所个人纳税身份和纳税义务的判定造成了非主观性的重大改变。

3.1 情况分析

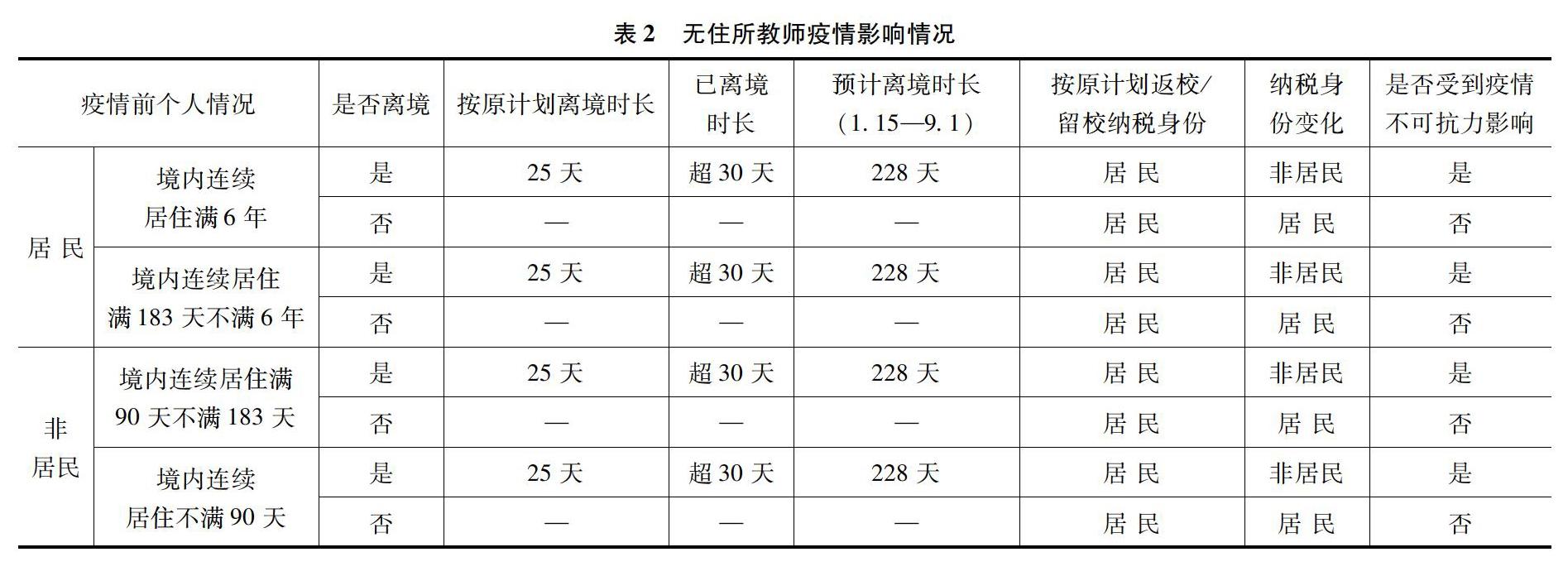

现以广东省某高校为例,分析不同情况下,无住所教师工资薪金个人所得税因此所受的不同影响。该高校位于粤港澳大湾区,毗邻港澳,对外交流程度较高,现有无住所个人教师近百人,聘用无住所个人數量多,情况也较为复杂,对于聘用无住所个人的大专院校、企事业单位具有较强的代表性和典型性。2020年起,学校作为扣缴义务人,依据合同情况及征询所聘教师本人意愿,分别按照居民纳税人、非居民纳税人予以申报。学校寒假为2020年1月15日至2020年2月10日,共计25天。无住所教师疫情影响情况见表1。

设定情形一:无疫情发生情况下无住所教师个人寒假一次性离境时间均不超过30日,即:会按时返校。

设定情形二:在疫情结束前,没有无住所教师返校。即:预计本学期不再开学,下学期于2020年9月1日开学,离境时长预计为2020年1月15日至2020年9月1日,共计228天。

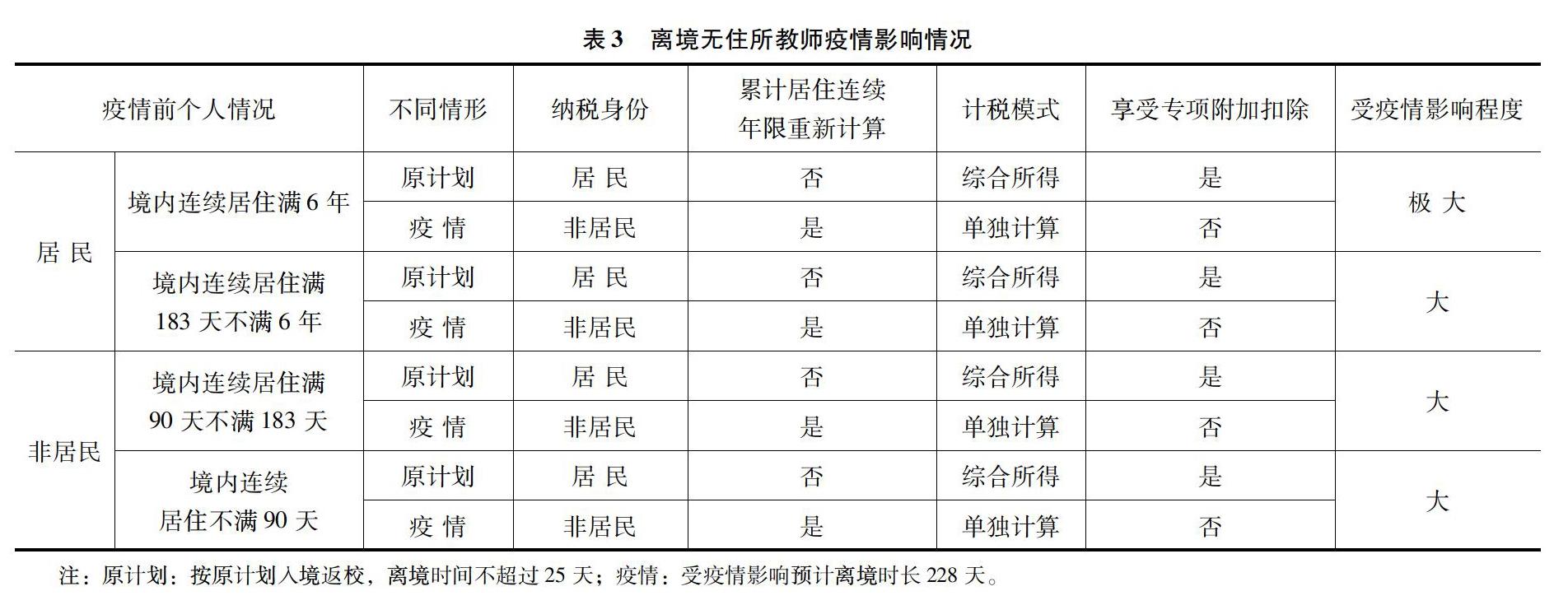

从表2中不难看出,受到此次疫情影响的是在寒假期间已离境的无住所教师,随着疫情的持续,2019—2020学年下学期学校将不再恢复返校教学活动,这部分教师无须返校,且因为所在境外国家或地区疫情局势的不可抗力因素,无法入境,只能在境外通过网络直播或录制等方式,为境内学生提供教育教学服务。离境无住所教师疫情影响情况见表3。

3.2 对无住所个人影响分析

根据现行政策,有对归属境外工作期间的工资薪金所得,满足相关条件下不征收或免征个人所得的规定,能够给无住所个人带来一定的经济利益补偿。但放眼长远看,应站在纳税稳定度和连贯性对生产生活选择的影响角度去考量这种改变。稳定连贯的政策红利及纳税方式对人的吸引力也绝不容忽视,同样,改变所产生的成本也应得到重视。

第一,新冠肺炎疫情之前为居民纳税人的无住所教师所受影响最大。其所受影响主要体现在四个方面:一是其在中国境内居住累计满183天的年度的连续年限重新起算,之前的连续年度累计期随即终止;二是纳税人身份由居民纳税人变为非居民纳税人;三是纳税义务由境内外工资薪金纳税义务变为有条件的境内所得纳税义务;四是税款计算方法由合并综合所得变为单独计算工资薪金所得。

第二,新冠肺炎疫情之前是非居民的教师其受影响程度也颇深。虽然表面上看他们的纳税身份都是非居民,没有改变,但用发展的眼光去看,其受影响程度也颇深。原本2020年度应符合居民纳税人身份,其纳税义务、计税方式、政策适用等都将按新的模式进行,却因为疫情原因而只能按照非居民处理。

第三,依法纳税成本与涉税风险增加。教师需要投入大量精力和资源去了解境内外的相关税收政策和协定,这对于非税收领域专业人士来说具有很高的难度,还要与扣缴义务人及税务机关沟通,以确保在境内外分别依法纳税。纳税成本无疑将极大提升,而在此过程中有所疏忽或者对政策的把握和操作方面有所纰漏的话,个人也极有可能产生税收风险或有经济利益的损失。

第四,纳税遵从度与人才吸引力降低。来到境内任教的无住所个人大多已经适应境内的纳税环境和状态,有在境内长期工作生活的规划,而原本熟悉的纳税方式和纳税习惯完全被打破无疑会降低其纳税遵从度;之前已经享受或预期能够享受的税收优惠或政策红利也无法享受,比如专项附加扣除;在疫情影响下个人收入减少的可能性增大,而个人和家庭的生活成本却会随之提高。此时又不得享受政策红利,有悖于税收政策制度设计的初衷,对人才的吸引力也随之降低。

以上的变化和影响是因疫情不可抗力,而并非教师主观意愿造成,那么在政策应对层面能否把这种不利影响降至最低,使政策红利保持稳定和连续,以便维护其利益,调动积极性,降低税收成本,也成为了各方都关注的焦点,也是许多纳税参与者的诉求和愿望。

3.3 对其他各方影响分析

第一,代扣代缴义务人。代扣代缴义务人作为联系教师和税务机关双方的纽带和对政策的把握和执行最关键一环。如何依法准确履行好代扣代繳义务,维护各方合法利益和权利,责任重大。

第二,主管税务机关。主管税务机关在基层服务执法直接面对的是广大纳税人和扣缴义务人,在形式预判、政策宣传、政策解释、税款征收、税源管理以及入库退库等环节都面临着极大的压力、风险与挑战。

第三,国家税款收入。居民纳税人转变为非居民纳税人,或本年度大概率符合居民纳税人条件的非居民纳税人因以上原因纳税身份确定为非居民纳税人,国家在个人所得税收入方面势必会有所降低,降低的幅度取决疫情持续的时间长短。

4 对策及建议

4.1 进一步完善政策,加强宏观引导

出台应对诸如疫情等不可抗力影响的政策,并形成一种触发机制,内化于现行税收法律法规之中,使税收法律法规具有抵抗不可抗力的能力,使政策和执行都有连续性和稳定性。而这种连续性和稳定性也成为国家软实力和对外吸引力的一种体现。

以此次疫情为例,出台特殊情况下的身份选择机制,如因不可抗力影响,发生在境外的但为境内居民或企业提供的劳务,若在其合同或约定的服务期内,可以选择视同在境内提供的服务,其所得来源地可判定为境内,那么其纳税人身份就可以延续下去,不会带来后续的一系列问题,对稳定人才、留住人才、吸引人才都会有积极作用。

4.2 主管部门发挥主动性做好业务引导

主管税务机关的税政、法规、纳服、收规等部门应充分发挥主动性,才能把压力化为动力。既维护国家税收利益,又维护广大纳税人及扣缴义务人的利益和合法权利。

准备好一揽子相关政策,提前做好宣传引导,主动对接雇用无住所个人的企事业单位;对税款的申报、代扣代缴工作做好指导服务,待后期大批量无住所人员返岗后做好相关退税的准备和指引工作。

用专业、主动的服务把疫情的不利影响转化为提升纳税遵从度的有利契机。

4.3 扣缴义务人熟练掌握灵活运用政策判定

扣缴义务人须准确研判税法,根据无住所个人的实际离境、入境情况,判断其纳税身份及使用政策,依法准确履行代扣代缴义务。

后期对归属境外工作期间的工资薪金所得已代扣代缴的税款,满足相关条件下不征收或免征个人所得的规定,应准确判断,梳理流程,备齐资料,准确享受退税。

4.4 适用好税收协定

截至2018年12月12日,我国已对外正式签署107个避免双重征税协定,其中100个协定已生效,和中国香港、中国澳门两个特别行政区签署了税收安排,与中国台湾签署了税收协议。无住所个人、扣缴义务人及主管税务机关三方应互相协调配合,做好相关抵免、教师等特殊条款的适用。

参考文献:

[1]国务院.《中华人民共和国个人所得税法实施条例》中华人民共和国国务院令第707号[EB/OL].(2018-12-18).http://www.gov.cn/zhengce/content/2018-12/22/content_5351177.htm.

[2]财政部,国家税务总局.《关于非居民个人和无住所居民个人有关个人所得税政策的公告》财政部 税务总局公告2019年第35号[EB/OL].(2019-03-14).http://www.chinatax.gov.cn/chinatax/n810214/n810641/n2985871/n2985888/n2985983/c4150379/content.html.

[3]国家税务总局.关于《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》第十九条解释的主管当局协议[EB/OL].(2011-05-18).http://www.chinatax.gov.cn/n810341/n810765/n812156/n812499/c1187126/content.html.

[4]程辉.无住所个税新政分析解读[J].税收征纳,2019(11).

[5]贾康,梁季.我国个人所得税改革问题研究:兼论“起征点”问题合理解决的思路[J].财政研究,2010(4):2-13.