沪港通实施后A+H股均衡关系实证研究

2020-03-25杨恒

杨恒

摘要:本文通过采用协整检验、误差修正模型对A+H股协整关系进行了多层次分析,研究结果显示:在沪港通开通之前,两地的A+H股不存在长期稳定的均衡关系,但在沪港通实施以后,它们之间存在长期稳定的均衡关系;当股价偏离均衡状态时,A股以更快的速度向均衡方向做出调整。

关键词:A+H股:误差修正模型;价格发现

沪港通的开通是否有利于增强我国股市与外界的相关性,本文通过对A+H股均衡关系的考察来对这个问题进行研究。本文选取了恒生AH股A指数和恒生AH股H指数,该系列指数以60支市值最大的同时在A股市场和H股市场交易的股票为成分股,且两支指数的成分股权重一样。本文数据来源为Wind数据库。样本时间为2012年3月1日至2017年的7月1日。

一、协整检验

进行协整等分析前,需要了解数据的单整情况,本文采用ADF检验,检验结果如表1:

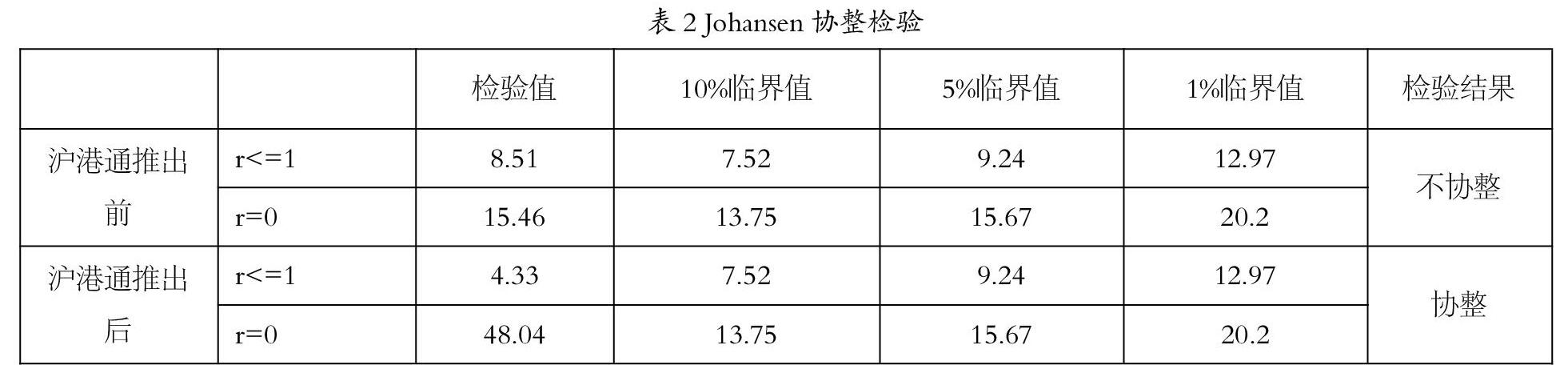

从ADF检验结果来看,所有的数据都是非平稳序列,且一阶差分后都变为平稳序列。因此需要对其进行协整检验以确定二者之间是否具有长期稳定的均衡关系。首先建立二元VAR模型,模型滞后阶数用AIC和sc准则来确定,表2是具体检验结果。

协整检验结果表明A+H股在沪港通推出前不存在协整关系,之后存在协整关系。表明随着沪港通的推出,两个市场的股价运行存在共同的调整机制和均衡的价格。

二、价格发现

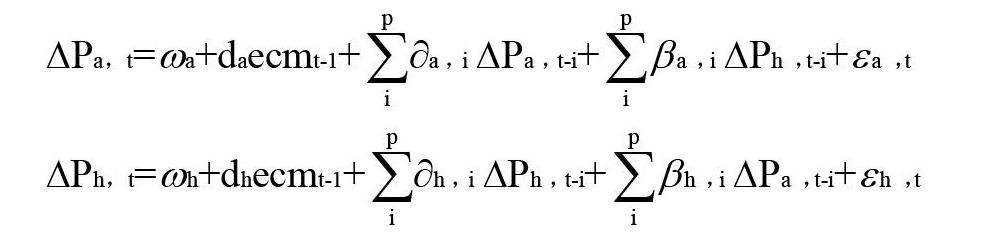

因为沪港通推出后,A+H股在两个市场之间存在着协整关系,则可以进一步用误差修正模型来分析二者之间在偏离均衡关系时向均衡方向调整的情况。误差修正模型表示为:

其中Pa和Pb分别为收盘价的对数值,△表示对数价格的一阶差分(即收益率),i为滞后阶数,ecm项表示A股和H股股价的长期均衡关系,称为误差修正项。

从表3的估计结果表明,在大陆上市的股票在股价波动在偏离长期均衡状态时,容易受到共同作用机制(即误差修正项所表示的长期均衡关系)的调整。而A+H股中在香港上市的股票很难容易受到共同作用机制的调整,说明两者之间的长期均衡主要是通过A股的调整来完成。对内地A股市场而言,当系统偏离均衡状态时,由于其误差修正项系数为负,说明下一期的A股价格将趋于下降,H股价格将趋于上升。

三、研究结论

本文借助于协整检验、误差修正模型对A+H股在沪港通开通前后的价格发现功能进行研究,结果显示:在沪港通开通之前,两地的A+H股不存在长期稳定的均衡关系,之后存在长期稳定的均衡关系;当股价偏离均衡状态时,A股以更快的速度向均衡方向做出调整。

参考文献:

[1]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,2(2):190.

[2]周珺.我國大陆股票市场与周边主要股票市场的联动分析[J].企业经济,2007(1):165-167.

[3]赵若瑜.我国股票市场指数与国际股票市场主要指数的联动性研究一一基于协整分析[J].时代金融,2017(14):156-157.