专项债向基建投资倾斜的效果预估

2020-03-23翟颖慧

翟颖慧

基建投资作为稳投资、稳增长、稳就业的重要抓手,在对冲宏观经济下行压力方面起到关键作用。尤其是在疫情的不利影响下,复产复工节奏较往年大幅放缓、经济活动急剧降温,1-2月固定资产投资同比下滑24.5%,工业增加值同比下降13.5%,社会消费品零售总额同比下滑20.5%,显示经济下行压力加大,需采取更加积极主动的宏观经济政策来稳定经济增长。2月21日,政治局会议提出“财政政策要更加积极有为”。专项债的发行规模近年来逐年增加,并且在2020年呈现出发行时间点前置,期限拉长,利率下降以及投向基建领域的占比扩大的显著特点,成为对基建越来越重要的筹资渠道,预计能够对全年的基建投资带来9-10个百分点的提升。

2020年专项债更适宜基建筹资

2019年9月,国常会确定“按规定提前下达2020年专项债部分新增额度,确保2020年初即可使用见效”,并明确这部分专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目,重点用于交通、能源、环保、民生服务、市政和产业园区基础设施等。财政部继2019年年末下达1万亿元专项债提前批准额度后,于2020年2月11日再次下达专项债额度2900亿元,由于提前下达额度不得超过上一年度新增限额的60%(2019年新增限额2.15万亿元×60%为1.29万亿元),至此,专项债1.29万亿元的提前额度已全部下达。从年初以来专项债发行情况看,呈现出一些新特点。

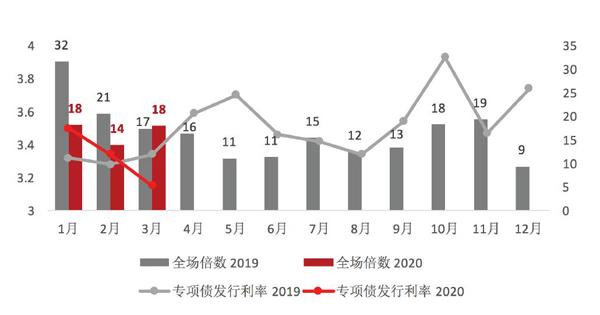

一是专项债发行节奏明显提前。与2019年1月22日发行首支专项债相比,2020年首支专项债的发行提前至1月2日,且1月份发行专项债共计263支,规模达到7148亿元,是2019年同期的4.6倍,考虑到春节假期错位导致1月份较2019年同期减少6个交易日,更体现出发行节奏前置的特点。截至3月13日,2020年已发行专项债规模为9648亿元,达到全部提前下达额度的75%,符合“早发行、早使用、早见效”的政策思路,有助于缓解宏观经济下行压力。

二是专项债发行期限显著拉长。2019年6月,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,提出专项债券可作为符合条件的项目资本金,合理提高长期专项债券期限比例,此后,长期限(10年及以上)专项债发行占比逐步提高。尤其是2019年1-2月份,长期限专项债发行规模占比仅为15.9%、32.2%,相比于2020年高达85.7%、87.5%的发行比例几乎不可同日而语。尽管3月前两周长期限专项债发行比例略有回落,但仍有72.4%,高于2019年9月的当年最高水平66.5%(图1)。

图1:专项债发行期限在2020年明显拉长

资料来源:Wind

实际上,2019年5月起,财政部就已经不再限制地方债券期限比例结构。从发行效果看,一方面,由于专项债匹配的多为交通、生态环保等较长期限项目,拉长久期能够更好匹配项目资金需求和期限;另一方面,在对地方政府债务监管趋严的背景下,发行长期限专项债有利于缓解地方政府再融资压力,防范化解地方政府债务风险。

三是专项债发行利率大幅回落,市场需求维持较高水平。从发行利率看,2020年以来专项债月均发行利率稳步下行,1-3月(前两周)分别为3.5%、3.34%、3.15%,环比分别回落24BP、16BP、19BP。从市场需求看,尽管发行节奏提前导致年初专项债供给放量,但市场需求仍维持高位,月均全场倍数分别为18倍、14倍、18倍,虽不及2019年同期水平,但仍高于2019年大部分时间。

以10年期专项债为例,发行利率多数介于10年期国债和10年期国开债之间,整体跟随利率债市场走势而波动。2020年初以来,受到新冠肺炎疫情影响,宏观经济运行和政策节奏均出现扰动,利率债收益率创下新低。经济运行方面,经济活动短期停摆导致市场对于一季度宏观经济增速的预期大幅下调,此后公布的2月份制造业PMI、服务业PMI更是分别回落至35.7、30.1的历史低点。同时,2月中下旬以来,海外疫情呈现爆发态势,全球经济放缓预期加剧市场对于经济基本面的担忧;宏观政策方面,人民银行在公开市场操作的数量、价格上同时给予支持,并设立专项再贷款。美联储意外降息至零利率,叠加量化宽松操作,欧央行公布新的LTRO工具、增加资产购买规模,全球已有十余家央行下调基准利率,再次掀起“降息潮”。较宽松的政策环境下,市场流动性稳定向好,货币市场利率维持较低位置。总体上,经济基本面承压、流动性偏宽松以及疫情发酵导致的避险情绪升温均有助于利率债收益率下行,10年期国债收益率一度低至2.52%,专项债发行利率则跟随下行(图2)。

图2:专项债发行利率下行,全场倍数较高

资料来源:Wind

图3:10年起专项债发行利率走势

资料来源:Wind

圖4:新增专项债规模逐年上升

资料来源:Wind

四是专项债资金投向基建的比例显著上升。2019年,专项债投向土地储备和棚户区改造的比例高达55%,而投向轨道交通、收费公路、生态环保、市政等基建项目的占比仅为20%。自9月份国常会明确提前下达的专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目之后,2020年新发行的专项债重点投向交通、生态环保、民生服务、市政和产业园区等基础设施建设领域。1-2月份,投向基建的专项债占比达到65%,较2019年同期的8%大幅提升57个百分点,未出现募集资金投向土地储备、棚户区改造的情况。其中,投向交通、市政、生态环保项目的占比较高,分别为23%、12%、9%。

从专项债投向看,受益较明显的领域除传统基建中的收费公路、市政外,还包括新基建中的城际高铁、轨道交通等。一方面,根据1-2月份专项债发行情况测算,投向收费公路、市政领域的专项债规模占比从2019年全年的6%、不足5%,分别提升至2020年的7%、12%。当前,中国经济仍在转型升级过程中,尽管基建存量已达到世界领先,但人均水平与发达国家存在较大差距,且根据《2019年全球竞争力报告》,中国经济类基建质量排名第28位,仍有较大发展空间。另一方面,2020年以来,中央密集部署推进新型基础设施建设,城际高铁、城轨作为传统基建中唯一列入新基建的子领域,将进一步受益于专项债放量发行所提供的资金支持。从轨道交通发展规划看,2020年将有成都、杭州、深圳等25座城市的54条轨道交通线路新增开通运营,总投资额将超过7500亿元,其中,专项债是其主要融资方式之一。

预计带动基建投资9-10个百分点

专项债发行规模上升、发行节奏提前,叠加投向基建领域的比例大幅增加,且专项债可作为重大项目资本金的政策逐步松绑,几方面因素综合来看,预计2020年专项债将对基建投资提升起到重要作用。

第一,全年专项债发行规模大概率进一步上升。2015-2019年新增专项债规模分别为1000亿元、4000亿元、8000亿元、1.35万亿元、2.15万亿元,较前一年度增加的规模也呈现逐年递增的局面,分别达到3000亿元、4000亿元、5500亿元、8000亿元。在经济下行压力叠加疫情短期冲击影响下,财政政策将更加积极有为,作为广义财政较有效的发力方式之一,笔者预计2020年度新增专项债规模较前一年度进一步增加1.15万亿-1.35万亿元,总新增规模或将达到3.3万亿-3.5万亿元。此外,2020年专项债发行节奏显著前置,按照“早发行、早使用、早见效”的部署,有助于早日实现资金与项目对接、对基建投资的提升作用相应提前,减缓短期经济下滑压力,进而为劳动力市场提供需求来源。

2020年专项债早发行,早使用,早见效。

第二,2020年以来专项债投向基建领域的比例大幅增加,基建投资来源于专项债的资金将有所上升。由于提前下达的专项债额度不可用于土地储备和地产相关领域,当前已发行的专项债绝大部分投向基建领域。后续年内新增额度确定后,可能仍有部分专项债将投向土地储备、棚户区改造等项目,但预计投向基建领域的专项债比例仍将高于2019年水平。考虑到2020年经济下行压力加大,且地产政策坚守“房住不炒”的基调,基建作为稳增长的抓手将发挥更主要的作用。假设提前下达的1.29万亿元专项债中投向基建领域的比例维持在65%,剩余专项债额度中投向基建领域的比例从2019年的平均20%小幅提升至25%,则2020年专项债投向基建领域的规模约为1.3万亿-1.4万亿元,占专项债发行额度的比例在40%左右。

第三,专项债作为重大项目资本金的政策逐步松绑,可撬动的项目金额增加。2019年6月,国务院通知允许将专项债券作为符合条件的重大项目资本金,主要是国家重点支持的铁路、高速公路等;9月,国常会扩大专项债可用作项目资本金的范围,包括交通、能源、环保、民生服务、市政和产业园区基础设施等;11月,国务院通知下调基础设施项目最低资本金比例,港口、沿海及内河航运项目最低资本金比例由25%调整为20%,部分补短板基建项目可以在不超过5个百分点范围内适当降低项目最低资本金比例。但实际情况中,由于多数基建项目周期较长、收益有限,较难符合金融机构要求,使得专项债作为资本金对于项目配套贷款的杠杆撬动作用有限。2019年下半年,在投向基建的专项债中,作为资本金的规模占比不足3%,预计2020年占比虽有提升,但难以超过10%,约为1300亿-1400亿元。

总体上,2020年专项债新增规模预计3.3万亿-3.5万亿元,投向基建部分约1.3万亿-1.4万亿元,对于基建投资的带动作用可从两方面进行测算。一是用作项目资本金的部分,约1300亿-1400亿元,根据历史数据,专项债占项目资本金比例约50%、资本金比例均值约80%,则这部分可提升基建投资的规模为3250亿-3500亿元;二是不用作项目资本金的部分,约1.17万亿-1.26万亿元,考虑到专项债占比在55%左右,且当年落地投資额约占三分之二,则这部分可提升基建投资的规模约1.42万亿-1.53万亿元。综合两部分作用,专项债发行预计全年共提升基建投资1.74万亿-1.88万亿元,根据全口径基建投资完成额测算,预计2020年专项债对基建投资的带动可达到9%-10%。

本文仅代表作者个人观点