步入下行通道中的美元指数

2020-03-21赵雪情王淳编辑张美思

文/赵雪情 王淳 编辑/张美思

受到新冠肺炎疫情的冲击,在美国经济复苏疲弱、财政货币政策大幅宽松等因素的综合作用下,2020年美元总体上处于走弱态势。

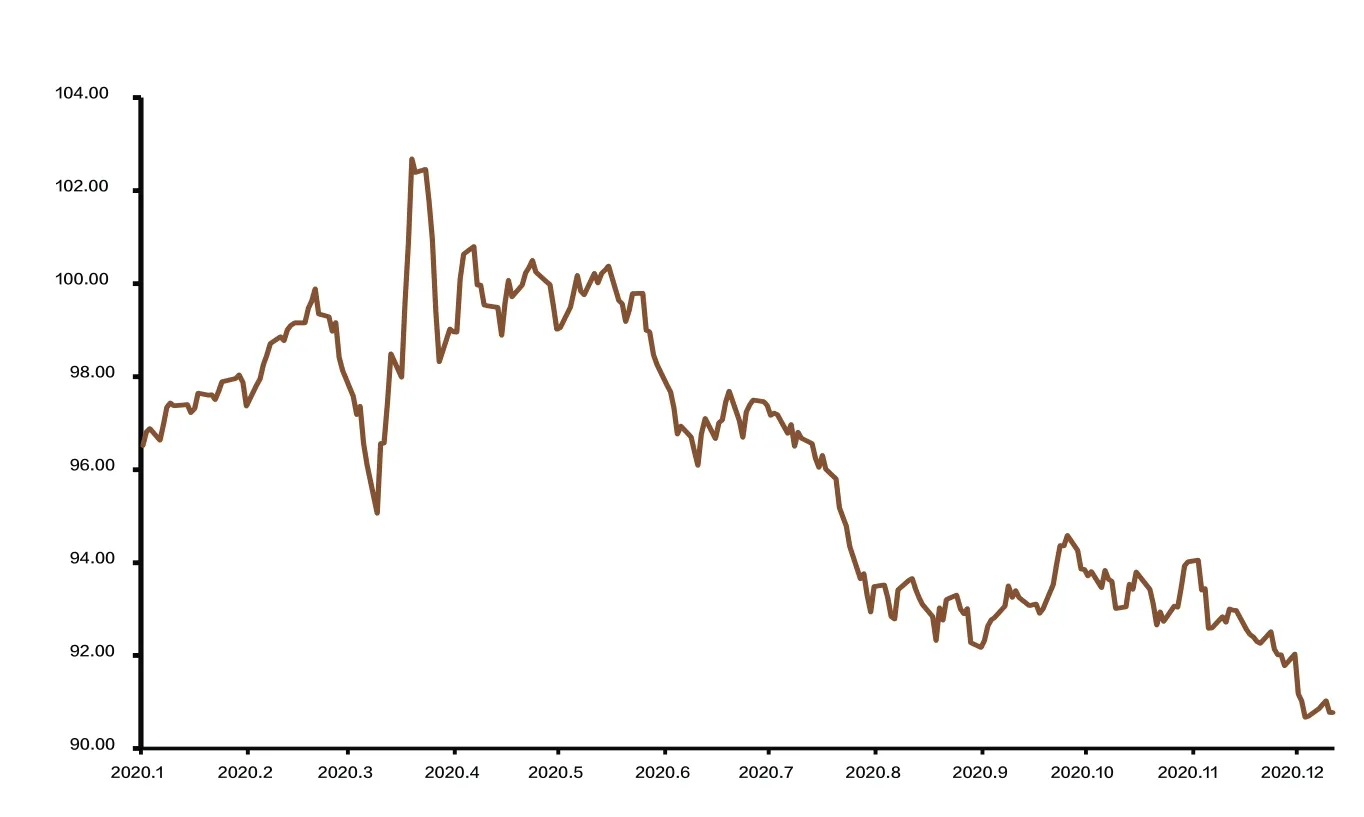

2020年,受新冠肺炎疫情暴发的影响,全球金融市场大幅波动。其中,美元指数波动频繁,整体呈震荡下行态势。2月下旬,在欧美疫情暴发引发市场避险情绪高涨后,美元指数于3月创下新高后在震荡中趋于下行,5月下旬以后下行趋势更加明显(见附图)。截至12月7日,美元指数较年内高点下跌了11.5%,较年初下跌了5.8%。笔者认为,短期看,美国经济基本面态势、财政与货币政策形势以及市场情绪变化等因素,共同导致美元在2020年呈现下行态势。而从更长的周期看,此前的美元升值周期已步入尾声,美元或步入下行通道。

多因素促使2020年美元指数下行

可以说,以下多方面因素共同导致2020年美元呈下行态势。

第一,从基本面看,疫情使美国经济陷入衰退,且后续复苏态势不明朗,推动美元进入下行通道。2020年年初到2月中旬,新冠肺炎疫情尚未在美国大肆传播,美国经济仍延续2019年的发展态势,美元指数波动幅度较小,甚至有小幅上升。2月下旬以后,疫情开始向欧美蔓延,并在2020年对美国经济造成巨大冲击。2020年一、二季度,美国国内生产总值(GDP)分别下跌5%和31.7%。三季度以来,虽然部分指标显示美国经济有所复苏,消费、制造业、就业等情况有所好转,但由于疫情反复及第二波冲击来袭,美国新增病例陷入“尾大不掉”的局面。在秋冬疫情持续恶化的背景下,四季度美国GDP甚至可能再度出现负增长,预计2021年也仅能维持弱增长态势。而2020—2021年美国经济的低迷,也决定了美元总体呈偏弱态势。

美元指数2020年走势数据来源:Wind

第二,从货币政策看,美国宽松力度明显高于其他发达经济体,导致美元供给过度充裕、美元信用受到削弱。3月,美国疫情暴发后,市场恐慌情绪急剧上升,出现“美元荒”,10年期美债收益率从3月9日0.54%的历史低位反弹至3月19日的1.12%;同期美元指数也从95.06快速拉升至102.69,国际市场美元流动性同步收紧。在此背景下,美联储宣布实施无上限量化宽松政策,为企业、金融机构和外国央行提供流动性。为了保证银行获得充足的流动性,美联储将银行的紧急贷款贴现率下调125个基点,并将贷款期限延长,存款准备金率下降至0。3月15日,美联储与英国、日本、欧洲和瑞士央行达成延长货币互换协议期限的协议,并提高货币互换频率,将互换利率下调25个基点,为全球市场提供更多的流动性支持,从而缓解了全球美元融资市场面临的压力。3月19日,美联储又与澳大利亚、丹麦、韩国、墨西哥、挪威、新西兰、新加坡等央行增加了新的互换额度,其额度均在300亿美元到600亿美元之间,扩大了美元信贷的可获得性。同时,美联储推出了国债回购计划,为外国央行以及国际组织提供回购便利(FIMA Repo Facility)。各国央行可以用美元国债作为抵押品,向美联储借取美元。截至10月14日,美联储的资产负债表规模由年初的4.2万亿美元扩张到7.2万亿美元,扩表3万亿美元。从疫情暴发后资产负债表的扩张速度看,美联储远超欧洲央行和日本央行。从最近的货币政策动态看,根据美联储近期公布的议息会议纪要和《关于长期目标和货币政策战略的声明》,美联储将允许通胀维持在2%的水平上较长时间。这进一步明确了美联储长期维持宽松政策的取向,意味着低利率可能持续更长时间,从而对美元构成贬值压力。

第三,从财政政策看,财政刺激政策进一步推升了美国政府的财政赤字,进一步强化了美元的贬值预期。疫情以来,美国共实施了四轮财政刺激计划,总额达2.9万亿美元,占美国GDP的12%;第五轮刺激计划也在讨论之中。巨额的财政刺激政策使得美国财政赤字大幅增加。根据美国财政部10月16日公布的数据,2020财年美国联邦政府财政赤字达3.13万亿美元,创历史最高纪录,约为2019年的3倍(2019财年财政赤字为9840亿美元);2020财年财政赤字占到美国GDP的15.2%,也是1945年以来的最高水平。数据还显示,2020年财年联邦财政收入为3.42万亿美元,同比减少1.2%,联邦支出为6.55万亿美元,同比增长47.3%。急剧扩张的财政赤字将导致利息支出/GDP比重大幅上升,使得美国政府偿债能力下降,应对经济再次衰退的政策空间收窄,并会透支美元的信用,削弱全球投资者对美债和美元外汇储备的需求,进一步强化美元的贬值预期。

延续数年的美元升值周期已接近尾声

与此同时,从更长期的视角看,由于美国综合实力当前已相对下降,此前延续数年的美元升值周期已接近尾声,也预示着美元将处于下行通道之中。

美元长期走势取决于其国际货币地位即全球需求,美国综合实力的相对下降,使得美元长期走势方向或发生改变。从经济实力上看,美国实际GDP占全球的比重从上世纪60年代的40%左右降至2019年的24%,对全球增长贡献率由本世纪初的24%降至2019年的15.8%。从增长动能上看,美国劳动生产率增速当前处于历史低位,过去五年增速为0.9%,远低于1999—2003年的水平。而当前美元实际有效汇率仍处于历史相对高位,与其综合实力地位存在背离。本轮美元走强周期始于2011年,已超过历次周期的上涨时长,因此大概率趋近于尾声。这也意味着美元将走入下行通道。

不过,笔者认为,这并不意味着美元汇率后市将呈现崩塌式下跌。展望后市,2021年美元持续性的下跌空间或有限。其原因在于:一是美国经济复苏节奏可能好于欧洲以及部分新兴经济体。从需求端来看,美国居民部门相对稳健,杠杆率为75.2%,远低于2009年96.5%的水平,后疫情阶段服务消费有望加速恢复。从供给端来看,美国经济景气程度正在改善,拜登执政也将带来一定的利好。面对疫情再起,欧洲经济或将“二次探底”,欧洲央行采取更多宽松行动的市场预期上升,叠加英国无协议脱欧、欧洲政府债务等固有风险,欧元进一步上涨空间或受到抑制,进而对美元指数形成一定支撑。二是美联储货币政策预期可能发生变化。美联储未来一段时间料将维持宽松货币立场,但随着2021年下半年经济复苏加快,其扩表节奏和边际增量可能相较于欧洲有所放缓,甚至可能引发政策正常化的讨论。特别是考虑到2021年美国通胀指标将小幅回升,带动美债收益率曲线陡峭化,长端利率上涨,将对美元走势产生影响。三是全球政治经济形势依然复杂多变,市场情绪可能出现转换,进而影响美元走势。

综上所述,在疫情引发的市场情绪波动下,综合美国经济复苏疲弱、财政货币政策大幅宽松等因素的影响,2020年美元总体处于走弱态势。长期看,考虑经济周期与货币格局变迁,美元或已步入下行周期,但并不意味着汇率将出现崩塌式下跌。展望2021年,在多空因素交织的情况下,美元指数或将宽幅震荡,汇率中枢小幅下移,持续下行的空间相对有限。