疫情影响下的宏观经济

2020-03-19沙晓君张玮

沙晓君 张玮

如同非典时期一样,此次新冠肺炎首先对国民经济中的第三产业造成影响,且随着复工时间的延长,大有向第二产业蔓延的态势。2019年一季度,我国第二产业GDP当季实现8.12万亿元。2020年春节后的一周,发电数据明显低于历史同期。从均值角度出发,节后一周的第二产业有将近0.29万亿元“消失”,叠加食品饮料同比下跌80%、旅游下跌85%,预期当前的实际影响会“超万亿元”,疫情影响可见一斑。

从“三驾马车”出发

投资暂缓

投资方面主要取决于节后复工时间。考虑到当前新增确认人数,仍旧难言拐点。尤其是地产行业的复工时间明显比其他行业推迟了很多,对应的地产投资也超预期下行。面对疫情挑战,到底是应该继续坚持“新经济”,还是适度放宽“旧经济”,一度引发了广泛讨论。我们认为,当前应继续坚持以“新经济”为主,理由有三:

一是作为“旧经济”的核心之一,地产一旦放松,很可能在短时间内出现较大回调,使之前的供给侧改革“倒退”。作为一个“平衡项”,地产对于经济“抗跌”的作用固然重要,但并非只有这一条路可走。

二是基建“弹性”在降低。作为传统“铁公基”,在经历过连续几年的供给侧改革之后,政策的阶段性放宽与地方实际反应不一致。我们看到,2019年以来基建融资是非常慢的,主要原因在于地方官员畏惧担责风险。一般基建项目周期较长,而2018年以来,宏观“口径”的调整又多以季度为单位,上层意愿的“往

复”加大了政策执行难度,左右摇摆。尽管面对“三期叠加”,部分地区“鼓励担当”,但仍难唤醒当年“一呼百应”的态势。

三是基建“铁公基”的形象在改变。随着5G网络的展开、智能化的兴起,包括基站、泛在电力在内的基建项目早已不再以“钢铁水泥”的形象示人,而是更多体现着科技因素。

消费受抑制

消费方面,餐饮、旅游、交通运输、线下娱乐受到巨大冲击,且随着复工时间的推延,冲击会持续存在。

对于消费问题,可以从两个方面去理解:首先,在疫情爆发时,并不是所有的消费品都回落,考虑到疫情防治和人民基本生活保障,与日常防护、食品饮料等相关的必需品反而出现供不应求的局面,并且成为推动当期CPI的重要力量;而一旦疫情解除,人们过分压制的“外出”心态会瞬间爆棚,之前惨淡的餐饮、旅游、线下影院等行业也有望迎來爆发式增长。所以,疫情对于消费的影响是“一次性”的,存在后期“回补”的动力。

从物价水平角度看,疫情会加重“恐慌心理”,催生“囤货”意愿,加重食品和防护用具等生活必需品的购买,从而推升当期CPI;而受到延迟复工的影响,生产需求端走弱,PPI存在进一步回落预期。2月10日,国家统计局公布了1月份通胀数据,CPI同比涨5.4%,预期4.8%,前值4.5%;PPI同比0.1%,预期0.2%,前值0.5%。两者走势符合上述判断。预计2月份两者的剪刀差会进一步走阔。

外贸与疫情进展息息相关

外贸方面,最大的不确定性在于WHO(世界卫生组织)对于“疫区”的界定。1月31日凌晨,世界卫生组织宣布中国新型肺炎疫情构成“国际公共卫生紧急事件(简称PHEIC)”。WHO认定之后,已经有很多国家增强了针对中国货物的检验检疫手续,甚至大幅减少了贸易往来。原则上讲,“PHEIC”还不是最坏预期,而一旦武汉等地被认定为“疫区”,对于当地的外贸来讲将是致命打击。

为了测量疫情对出口的负面影响,可以观察各省的出口比重。例如,疫情爆发主要集中在湖北省内,特别是武汉市。但湖北省不是出口大省,2019年其出口在全国的占比为1.44%,要远低于广东的25.18%和浙江的13.39%。但如果疫情继续发展,广东、浙江等传统出口大省一旦被定性为疫区,将会影响我国出口规模将近40%。

对一季度新增信贷的估算

对于2020年一季度居民和非金融企业部门新增信贷的测算,可以从居民消费借贷和企业生产借贷意愿出发。

居民短期贷款方面,主要是消费贷。此前有报道称,疫情期间一般消费萎靡近八成,但这大多是指线下实体消费。而此次疫情由于“居家办公”,反而会推动线上消费。观察历史情况,2018年2月居民短期贷款减少416亿元,2019年2月减少2932亿元。我们假设总量维持2019年的节奏及1月不变,当月新增3000亿元而2月减少3000亿元。如果疫情得以解除,则将迎来线下消费的“报复性反弹”。假设能够挽回2月消费的50%,则3月有可能新增居民短期借贷5700亿元。

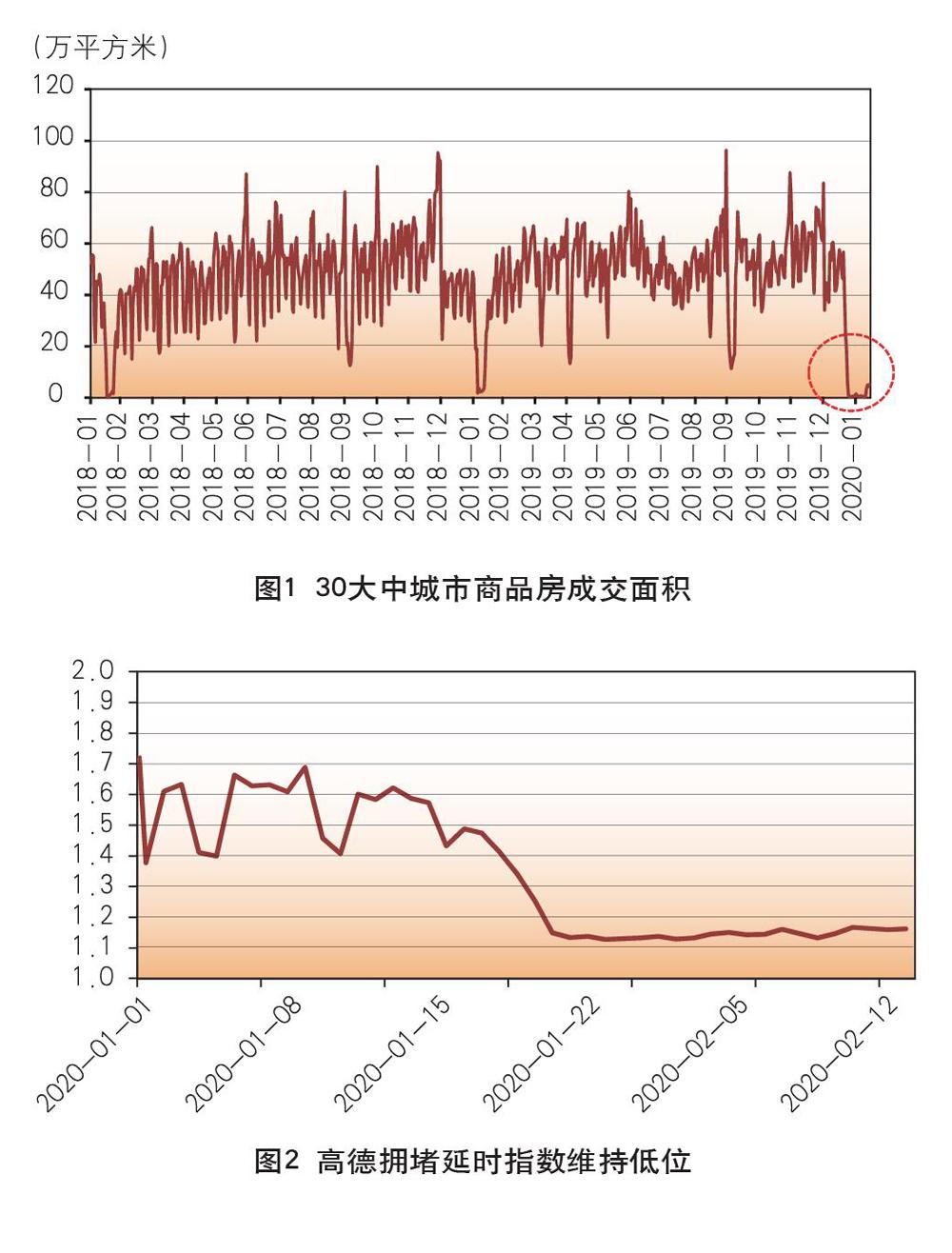

居民中长期贷款,取决于购车和房贷。首先观察高频数据——30大中城市商品房成交面积的日度数据,可以很明显地发现,受到疫情影响,商品房成交已经明显回落。1月22日之前保持在40万平米/天的成交量,而疫情期间几乎为零,2月11日开始才回到5万平米/天(见图1)。

假设3月回升至30万平米/天(2018年和2019年的3月历史平均是45万平米/天)。再观察单价数据,按规律月度增长0.5%,则可以对一季度居民用于购房的中长期贷款进行估算。

居民中长期贷款的另一个重要组成部分是车贷。但由于“中汽协”的汽车销量数据目前只更新到2019年年底,考虑汽车与购房的比例关系,我们对汽车消费变化采取与房贷相同的假设。最后,估算出2020年前3个月居民新增中长期借贷的估算值分别是7000亿元、400亿元(略悲观)和3000亿元。

企业短期方面,与疫情进展节奏没有太大关系,因为假设前提是企业短期信贷多是用于偿还债务。因此,可以从债务到期量进行估算。前3个月的结果分别是6000亿元、2000亿元和3000亿元。

企业中长期贷款则与疫情持续时间直接相关,主要受到节后“复工”影响。我们可以从高德城市拥堵延时指数(或交通客运数据)和6大发电集团日均耗煤来判断企业复工比例,对潜在的中长期贷款进行估算(见图2、图3)。结果显示,在假设2月全行业复工可以达到80%、3月完全复工的假设下,2020年一季度的3个月内,企业新增中长期贷款分别是14500亿元、4500亿元和7000亿元。

结合上面四种新增信贷,最后汇总见表1。

按照这种测算方式,在不进行外部刺激的前提下,2020年一季度新增人民币贷款是5.56万亿元;而前两年分别是4.86万亿元和5.81万亿元。如果按照“央行拟确保2020年一季度新增贷款同比不得低于2019年”的假定,2019年同比增速是19.5%,那么2020年一季度的理想值应该是6.94万亿元;而前面估算的是55600亿元,还差1.38万亿元。这部分缺口,一部分可能从地产商“开发贷”进行填补(放宽),并由此对未来短期的地产投资进行提振;另一部分则是针对实体企业降低融资成本,多项财政优惠并举,促进一般生产性借贷。

经济影响复杂化,政策调节多线条

从前面的分析可以看出,此次疫情对宏观经济的影响是多方面的,不排除复工之后的二次传播。悲观预期下,确诊人数不仅有单个“拐点”,更是在一定较长的时间内不断“往复”。疫情对于民营中小企业的打击非常大,尤其是债台高筑的企业,在复工延迟没有营收的前提下,仍然要履行偿债义务,不少企业面临破产裁员。所以,此次疫情不光对“稳经济”提出挑战,也同时令“稳就业”更加紧迫。摆在政策层面前的,是“控疫情”和“稳经济”的平衡。短期来讲,“控疫情”仍是第一位的,毕竟“人”是创造价值的根本。当前仍处在疫情防控“攻坚”阶段,只有疫情控制住了,对于经济增速的下拉才会开始重视。

如果没有疫情,2020年全年GDP增速有望实现6.0%,叠加了疫情影响,保守估计一季度GDP为4.0%(甚至更低),全年 5.0%。具体的增长目标还要取决于2020年“两会”的定调。从目前的形势来看,原有的“财政稳增长,货币稳债务”不会发生太大变化,尽管出于“抗疫情调节”的需要,需要更为宽松的货币政策,但并不意味着降息进程的开启。毕竟,对于全球来讲,我国是少有的几个仍在维持正利率的货币当局,这个地位需要“珍惜”。未来的政策支持力度取决于对经济增长的贡献度。

对于近期有关“降息”的言论,大多来自于2月10日央行货币政策委员会委员马骏有关于“可考虑适当降低央行基准存款利率”的消息。事实上,月初(2月3日)央行就以利率招标的方式进行了1.2万亿元的逆回购操作,同时还把7天和14天的逆回购利率降低了10个基点,实现了OMO“变相降息”。关于未来短期是否会调整基准利率,我们认为央行委员的发言更有着“前瞻性指引”的意味。

从现在的形势上看,1月份LPR报价没有下降,2月下降板上钉钉。但LPR是商业银行报价形成的,为了让商业银行存在LPR下行意愿,首先需要補足银行流动性、降低银行负债成本。可见,在LPR报价之前,“降低商业银行负担”是先决条件。可是,降低商业银行负担有多重方式,包括下调存款基准利率、下调MLF/OMO等利率、降准。在这些政策工具中,存款基准利率动作“最硬”,从2015年以来就一直没有使用过。前面提到,2月3日已经下调了OMO利率(逆回购),2020年仍存在1~2次的降准预期。所以,未来短期真正落地的,不一定是存款基准利率下调,相对而言,笔者更倾向于MLF利率下调对引导LPR更具针对性。事实证明,2月17日央行针对1年期MLF下调10BP,也正巧验证了笔者此前的判断。

与降息相关的另一个问题,是当前通胀预期走高,是否支持降息。我们看到,2月10日公布了1月份的通胀数据,CPI超预期走高,PPI维持低位。直观上讲,疫情导致局部地区的交通运输受阻,令部分生活必需品供不应求,加之本就存在的“猪肉问题”,短期CPI推升是意料之中的,这也符合笔者此前的判断。但是从现在的形势来看,叠加潜在的蝗灾影响,以CPI为代表的的通胀走高至少还会延续一个月(3月上旬公布2月通胀数据),根据经典理论,通胀预期抬升是与宽松的货币政策相悖的。

其实,当前实行货币宽松与短期的通胀提高并不矛盾,这要从两个层面来看:

首先,货币政策目标是什么。此次疫情极大延长了复工时间,从宏观角度讲,第三产业受影响最深,其次是第二产业;从微观角度讲,民营企业,尤其是民营中小企业受冲击最大——延后复工没有创造收益,现金流断裂,而房租/人员工资又都是硬性支出,很多企业存在破产裁员压力,对“稳就业”提出了不小的挑战。在“稳通胀”和“稳就业”面前,自然是“稳就业”更为重要。因此,当期实行货币宽松,首先是为了保障此次疫情冲击最大的民营企业能够得到“输血”。一旦未来疫情得到控制了,通胀(CPI)的下行只是时间问题。

其次,谁更适合作为短期的通胀指标,CPI还是PPI?正如笔者前面所讲,此次CPI走高,既有短期供给因素,也与猪周期相关。如果未来疫情出现拐点,则CPI在未来1~2个月就会回落。而PPI则不同,对于上游原材料的弱需求是全球经济周期“三期叠加”所致,是个长期行为,以PPI为代表的“工业品价格走低”将会延长更长时间。当然,不排除疫情解除之后处于保增长的需要,基建和地产复工加大,PPI价格短期拉升。果真这样,CPI的回落也会令整体通胀水平相对平坦。所以,仅凭短期CPI上行就断言通胀走高不适于货币宽松,是片面的。

结合以上两点分析,出于对民营中小企业补足流动性的需要,当前存在货币宽松条件。

财政方面,2020年的财政发力点可能是如下几个层面:一是专项债,2019年是2.15万亿元,2020年有可能增加1万亿元至3.12万亿元。不仅如此,专项债还将部分聚焦于公共卫生领域,因此,2020年有望看到“防疫”时期的新品种专项债。二是更加强调财政支出,即“支出型的财政政策”。尤其是对于疫情发生时工业企业暴露出的短板,财政要精确帮扶。三是财政收入方面,大力发行政府债,进而允许政府部门杠杆的适度提升。但究竟是中央政府(国债)还是地方政府债,现在仍存在较大争论。一个事实是,中央政府的资产负债表相比地方政府更加健康。故此,2020年大力发行国债的可能性更大。四是特别国债。迄今为止一共发行过两次特别国债:第一次是1998年8月向四大国有独资商业银行发行了2700亿元长期特别国债,所筹集的资金全部用于补充国有独资商业银行资本金;第二次是2007年1.55万亿元,用于购买约2000亿美元外汇,作为当时即将成立的国家外汇投资公司的资本金。目前来看,2020年再次发行特别国债的概率较大。

当然,疫情对经济的影响是多方面的,以此诉求的政策应对也是“多线条”的。除了常规的财政和货币政策以外,我们看到发改委、人社部、交通运输部等部委也都相继出台了多项救济措施。未来,将有可能看到更多的预算外工具,如国开行的建设基金等。

(作者单位:中国社会科学院研究生院,昆仑健康保险)