中国集体林权改革背景下林业专业合作经济组织林权抵押贷款研究

2020-03-16刘颖娴陈秋华李媛媛袁闽川池玮琳刘睿姝柯鑫陈莹薛隽怡

刘颖娴 陈秋华 李媛媛 袁闽川 池玮琳 刘睿姝 柯鑫 陈莹 薛隽怡

摘 要:【目的/意義】随着中国集体林权改革进程不断深入,林业专业合作经济组织林权抵押贷款问题日益突出,通过分析合作林场林权抵押贷款流程及其存在的问题,探索更有效的抵押模式,为其他地区提供借鉴。【方法/过程】以三明市永安县洪田村林业专业合作经济组织为例,运用文献法、案例研究法和访谈法等方法,研究其政策性信贷模式和商业性信贷模式,以及林权抵押贷款存在的问题。【结果/结论】发现三明市永安县洪田村林业专业合作林场存在林业合作组织的内融资功能未能发挥、农村专业性的金融合作组织缺失、政府扶持的激励作用不足、集体林权制度改革中未能确权到户的问题,并针对性地提出了充分发挥林业合作组织的内融资功能;推动建设以政府为主导的林权收储担保机构;规范完善林权担保收储流程;培育发展农村专业性的金融合作组织;创新政府扶持方式;继续深化推进集体林权制度改革等政策建议。

关键词:集体林权制度改革;林权抵押贷款;产权经济学;金融合作组织

中图分类号:F326.27;F832.43文献标志码:A文章编号:1637-5617(2020)06-0018-08

Research on the Forestry Rights Mortgage Loans in the Forestry Professional Cooperative Economic

Organizations Under the Background of the Reform of Collective Forestry Property Rights in China

——A Case of the Cooperative Forest Farm of Hongtian Village in Yongan of Sanming City

LIU Ying-xian1, CHEN Qiu-hua1,2, LI Yuan-yuan2, YUAN Min-chuan2,3, CHI Wei-lin2, LIU Rui-shu2, KE Xin2, CHEN Ying2, XUE Jun-yi2

(1. School of Management, Fujian Agriculture and Forestry Uninverstiy, Fuzhou, Fujian 350002, China; 2.Fujian Branch of Postal Savings Bank of China, Fuzhou, Fujian 350001, China)

Abstract: 【Objective/Meaning】With the deepening of the reform of collective forestry property rights in China, the problem of mortgage loans with forestry rights in the forestry professional cooperative economic organizations has become prominent. By analyzing the process and existing problems of mortgage loans with forestry rights in the cooperative forest farms, the more effective mortgage model was explored, thus to provide reference for other regions. 【Methods/Procedures】By taking the forestry professional cooperative economic organizations of Hongtian Village in Yongan of Sanming City as an example, its policy-based credit model and commercial credit model were studied by using the methods of literature review, case study, and interview, thus to further analyze the problems existing in the mortgage loans with forest rights in the cooperative forest farm of Yongan in Sanming. 【Results/Conclusions】The results showed that there were some existing problems, such as the failure of the internal financing function of forestry cooperative organizations, the lack of professional financial cooperative organizations in rural areas, the insufficient incentive function of government support, and the failure to confirm the rights to the households in the reform of collective forestry property right system. Therefore, the countermeasures were put forward including giving full play of the internal financing function of forestry cooperative organizations, promoting the construction of government-led forest tenure purchasing and storage guarantee institutions, standardizing and improving the processes of forest tenure guarantee purchasing and storage, cultivating and developing the rural professional financial cooperative organizations, innovating the way of government support, and continuing to deepen the reform of collective forestry property right system, etc.

Key words:reform of collective forestry property right system; mortgage loan with forest rights; property rights economics; financial cooperative organizations

2017年10月31日,《农村土地承包法修正案(草案)》(以下简称“草案”)首次吸纳了“三权分置”制度,规定土地经营权向本集体经济组织备案后可以再流转,并赋予了土地经营权融资担保的权能。激活了土地的财产性功能后,农地经营权抵押贷款如火如荼地发展起来,并成为了我国农村扩大生产的重要资金来源。相较农地而言,当前我国的林业抵押贷款特别是林业经营权抵押贷款的实施尚不普遍,集体林权制度下我国林区产权的界定不明是重要原因。2008年《中共中央国务院关于全面推进集体林权制度改革的意见》提出要站在发展现代林业和建设生态文明的高度上,明晰产权、勘界发证、放活经营权、落实处置权、保障收益权,特别强调要完善林业贷款中的担保途径[1]。但是由于我国法律对林地经营权流转的保护缺位,由林农家庭单家独户承包经营的林地无法实施林业的适度规模经营,农村集体对林地的所有权与村民家庭对林地的承包经营权其各自对应的收益权未能权衡。这个问题在林区生产中最直接的表现是:林地流转价格市场化形成机制缺位等问题存在,制约了林权抵押贷款成为林农新的重要融资渠道以及金融资本向林业的快速流入,村集体林业资产未能得到有效盘活。虽然截至2016年底我国林权抵押贷款累计3000多亿元,但这仍未达到国家全面推进集体林权制度改革,将集体所有的林地确权到林农个人,允许农民家庭承包的林地经营权流转和抵押贷款的初始目的。为进一步促进农业信贷担保,2020年财政部、农业农村部等四部门联合发布《关于进一步做好全国农业信贷担保工作的通知》[2],强调充分发挥政策性农担职能作用,健全农担风险防控和激励约束机制。本文基于经典新制度经济学理论,通过对三明永安洪田村林权改革过程中林权抵押贷款进行案例研究,分析其存在的林权交易机制尚待完善,集体林地规模经营不足等问题,针对性地提出提升发展的政策建议,旨在打通社会资本进山入林的瓶颈障碍,实现林农增收、农村发展,助力林区实现全面乡村振兴。

1 林权抵押贷款问题相关文献综述

1.1 产权经济学关于产权明晰的效用研究

产权经济学认为私人成本和收益与社会成本和收益相背离是经济社会最普遍的问题之一,解决私人的边际收益与成本和社会边际收益与成本不一致所产生的市场失灵的办法之一是庇古效应,即对负外部性征收税费转而补贴正外部性。罗纳德·科斯却认为外部性是交易费用问题,并不必然要求政府以税收和补贴形式进行干预,借助于政府最初产权安排的界定,在交易费用为零的条件下受到影响的有关方面曾经就能够设计出对针外部性情形的帕累托最优解决办法。斯蒂格勒在概括“科斯定理”时提出在完全竞争的条件下私人成本和社会成本将相等的论点。1977年舒尔茨也认为只要交易是在完全竞争的市场中发生的,那么初始的合法权利配置与资源配置的有效性无关。1969年阿尔钦提出产权明晰有利于降低交易费用的观点,但同时产权界定也有费用。1983年詹姆斯·M·布坎南将科斯定理重新表述为自愿的交换和界定明晰的权利为分配的效率提供充分的条件。综上所述,产权经济学经典理论认为“权利界定”与“市场交易”是资源配置最优的根本原因。这为林权抵押贷款提供了核心理论指导,即只要林权界限是明晰的,通过林业要素市场交易就能实现资源的帕累托最优化配置并能实施以林权作为抵押品的商业贷款。

1.2 以林权作为抵押品担保贷款的相关研究

一部分学者从实证研究的角度,使用四川省、浙江省的统计数据进行回归分析,研究林权抵押贷款的影响因素,研究结果显示林地面积[3-5]、林区交通情况[3]、距乡镇的距离[4]、是否參加专业合作经济组织[4]、贷款贴息政策[5]等因素对农户的申请林权抵押信贷需求产生正显著影响的结论。另一部分学者从银行的角度挖掘“惜贷”现象的原因[6],从标的物、抵押人和抵押权人3个维度出发,剖析林权抵押贷款风险[7],从林农、金融机构、政府部门等主体出发提出适宜的林权抵押贷款的模式[8],提出了降低交易成本,将金融机构贷款的重心从资产雄厚的林业企业向普通林农倾斜,使其享受到林权抵押贷款带来的融资便利[9]。

在永安林权抵押贷款的直接研究方面,学者们总结了永安县作为全国第一个以林权作为抵押品申请贷款的试点县其采用的政策性金融途径的概要实施情况[10-12],认为该模式实现了林权作为抵押物的突破,促进了森林资源的培育,实现了林农增收和林业增效的目标[13];梳理了永安县大湖镇林场邮储银行为代表的商业银行实施商业性林权抵押贷款的做法[14-15];介绍了永安县林业投融资体制改革中与“林权证”抵押直贷并存的林竹产品仓储质押贷款等多种林业信贷模式[16];并根据林业分类经营理论,提出了商品林和公益林应该采取不同的融资制度的政策建议[17]。

1.3 林权抵押贷款分类的相关研究

包玉华[18]认为林权流转应进一步明确林权流转的主体、客体、内容和程序。邢美华[19]揭示了当前林权制度改革尚难以实现林业资源高效利用的深层原因以及影响林区林业产业结构优化和生态效益最大化目标实现的内在机理。周峻[20]提出技术因素、组织因素、资金因素以及人力资源因素是影响森林可持续经营管理的主要影响因素。陈宜民等[21]基于山东枣庄的农户林权抵押案例研究,发现当地政府改革农地产权,进行农户土地使用权确权及抵押物属性构建等方式,拓展了涉农金融机构的信贷空间,对破解农民贷款难题具有一定的推广价值。一部分学者认为在深化集体林权改革中要降低林农小额贷款的准入门槛,简化贷款手续,拓宽林权抵押贷款受益面,化解林农个体散户和农村弱势群体贷款难的问题[22]。刘宁[23]提出我国要建立以公共财政为主的多元化林业投入长效机制,加大国家公共财政的投入力度,促进林业的可持续和快速发展。杨桂红[24]发现我国在林业抵押制度方面的问题主要在于相关的配套制度和服务不健全,包括缺少专业的林业评估机构、林业保险开展不广泛和林权交易市场的不健全,都直接影响着我国林业担保物权制度的发展。苏月秀[25]指出目前我国森林经营存在法制建设不完整、集体林改的后续政策有待加强、林业产权激励机制尚未形成、财政金融支持力度不够等问题。

1.4 林权抵押贷款方的相关研究

梅曼[26]基于对江西省10个县的实地调查得出户主年龄、户主受教育程度、林业收入占总收入比重、家庭林地面积、是否有贷款贴息和贷款用途是否受限制等因素会影响农户林权抵押贷款需求。有学者在对内蒙古农村经济及金融领域市场的研究中发现农村市场化程度低,金融产品和服务创新缺乏制度环境,同时农业信贷风险分担机制缺位,金融产品和服务创新缺乏保障[27]。陈俊秀等[28]通过对安福县克山县的研究,发现农机具抵押贷款、林权抵押贷款、畜牧水产养殖抵押贷款、集体土地上房屋抵押贷款、农村小型水利工程产权抵押贷款等5类模式扩大了农户抵押担保范围。左鑫[29]以云南省为研究区域,在实地调查基础上剖析了“三权”抵押贷款现阶段面临缺乏立法支撑、政府支持力度不够、金融机构积极性差、市场体系不完善、价值评估不健全、市场风险大、农民积极性差等困境和问题。阴冠嵩[30]在对泰安市农村信贷担保机制研究中发现农户目前的担保难题主要来自于其自身因素,因为农户先天不具备担保属性,其与生俱来的内生优势无法发挥,再加上包括政府、社会、保险和金融等层面对农户的关注度不够,多方面因素造成担保困境。石耀奇[31]指出在实际农户抵押借贷实施中,借款人本身动机不纯,利用种种方式故意抬高抵押物的评估价值,信用社授信贷款时按《信贷管理条例》的规定比例投放贷款,实质资不抵债,无意间给贷户造成逃债机会,贷款到账后视负债为儿戏,拒之不理,导致贷款到期难以清收,形成不良贷款。

综上所述,学者们对林权抵押贷款的影响因素、实施模式、同类做法、区别策略都已经进行了深入研究,我国农民合作社蓬勃发展的背景下,却没有把集体林权改革中的合作林场为代表的林业合作经济组织的林权抵押贷款细分出来进行研究,没有深入考虑可以自融资的农村合作金融的强大功能,没有从农村金融体系内部去分析原因。这正是本文的研究创新之处。

2 三明市永安县洪田村林业专业合作经济组织林权抵押贷款案例分析

2.1 洪田村组建林业专业合作经济组织的原因

福建省永安市洪田村森林资源相当丰富,拥有1260 hm2林业用地,20世纪80年代,在我国实施家庭联产承包责任制的浪潮中其开始推行林业股份合作制,并逐渐形成了新型合作经济组织的雏形。但是,这种股份合作是基于模糊的林地边界,将全村的林业用地面积按村民人口折算,确定每户拥有的林业用地股权,并以股金的形式获得相应的经营利润。由于具体地块没有确权到户,于是很多人想占有公共资源为自己家庭谋利,这种股份合作的结果便是经济学中常常描述的“公地的悲剧”,盗砍盗伐严重、植树防火无人。

2.2 洪田村组建林业专业合作经济组织的过程

为了解决上述问题,洪田村两委组织全村农民开了20多次会议共同商量办法。1998年5月经过集体讨论和“一人一票”表决做出了清晰界定每户所承包经营的林业经营用地的决定。先将原来已经承包给村民的部分林地给予一定补偿后全部收回,再以全村人口数为基数平均分配全村林地面积,最后抽签确定每个村民小组的承包经营地的位置并签订承包合同,规定经营利润按村集体和村民小组“三七开”。洪田村的这一创新举动为我国林业产权制度改革提供了早期实践经验。同时,村民小组内部产生了专业合作的需求,组员统一起来在所承包经营的、确定地块的林地内种植名贵树木和速生树木,并自觉地组织起来守护树木不被偷盗,形成了真正意义上的新型林业专业合作经济组织。村民们以村支书的名字将该新型林业专业合作经济组织命名为文山家庭合作林场。

2.3 洪田村林业专业合作经济组织申请林权抵押贷款的具体做法

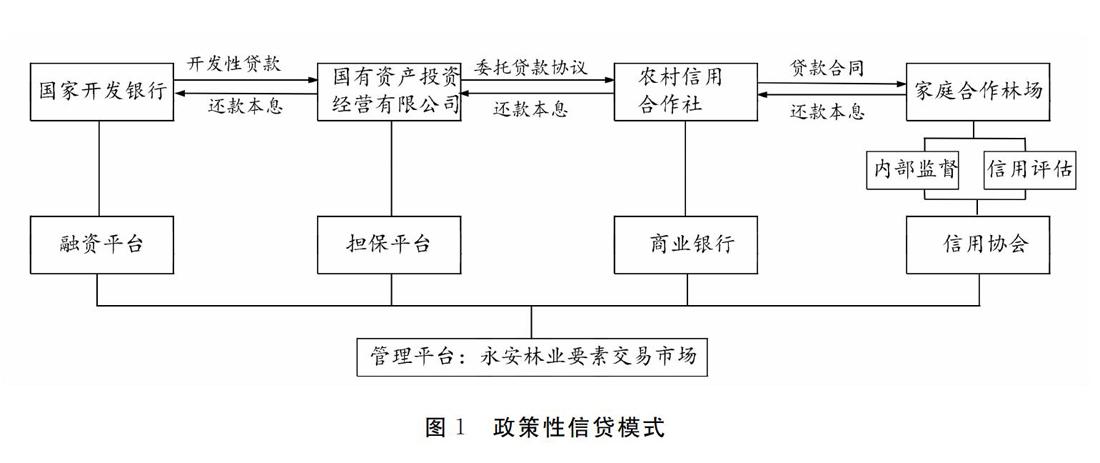

山林分到家后,洪田村村民一方面组建护林联防协会严格实行“砍一罚十”的考核办法;另一方面以家庭合作林场为单位以林权证为第二还款来源向商业银行申请抵押贷款,开启了我国林业专業合作经济组织林权抵押贷款的先河。该贷款由国家开发银行、福建省林业厅、永安市政府共同设计推出,是一种以“商业性信贷+政策性信贷+商业性保险”的授信方式,以融资平台、管理平台、担保平台、信用协会共同构成的“三台一会”信贷模式[11],具体来看,可分为政策性信贷模式和商业性信贷模式。

2.3.1 政策性信贷模式

在政策性信贷模式(图1)[32]中国家开发银行因为其政策性金融的功能将林权抵押贷款的专项开发性贷款的指标下达给国有资产投资经营有限公司,发挥融资平台的作用;国有资产投资经营有限公司没有发放贷款的业务,但享有“政府补贴收益权”,根据权责对等的管理学原则,它与农村信用合作社签订委托贷款协议,为家庭合作农场发放以《林权证》为抵押的贷款,并提供贷款担保承担担保平台的角色;农村信用合作社与家庭合作林场签订规范的商业贷款合同,进行授信放款;股份合作林场作为林农的自组织发挥内部监督和信用评估以及向授信结构汇报的作用因而成为信用协会。此外,永安市政府专门成立了相应的林权抵押贷款管理机构——永安林业要素交易市场作为管理平台。永安林业要素交易市场是全国第一家,也是目前唯一一家林业要素市场,具有林权登记、抵押、评估、流转的职能。

2.3.2 商业性信贷模式

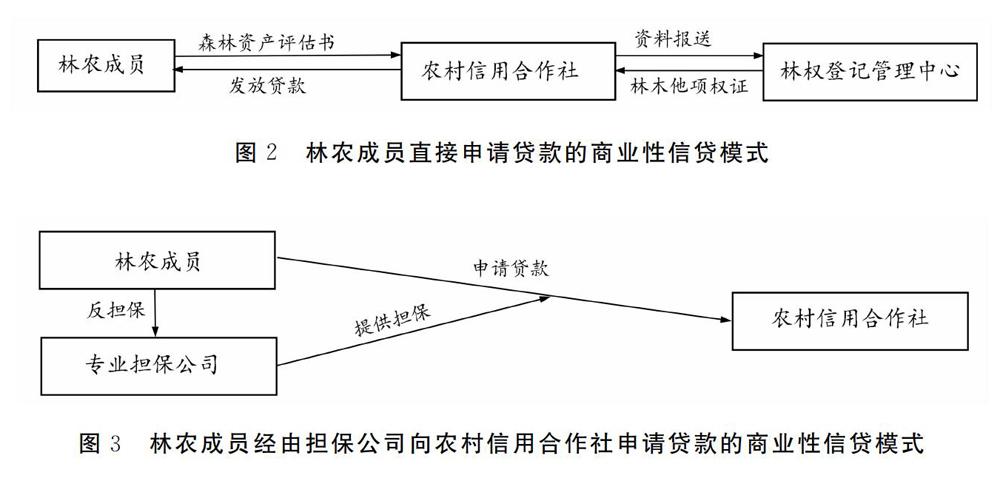

该模式是以福建省林业厅、财政厅和农信社为牵头单位,通过为林业合作经济组织申请林业经营性小额贷款提供贴息的方式(贴息率为月利率3%),重点扶持从事林竹资源开发和林产品加工且当年贷款累计金额小于30万元(含)的贷款项目[32]。该模式中又分2种子模式。子模式1:林农成员直接申请贷款的商业性信贷模式(图2),申请流程为:家庭合作林场的林农成员将《森林资产评估书》与《林权证》交给农村信用合作社,并与其签订商业抵押贷款合同并写明按评估价值的既定比例发放贷款,合作社将这些资料报送林权登记管理中心,林权登记管理中心审核后发放《林木他项权证》给农村信用合作社,农村信用合作社收到后向林农成员发放贷款。此模式中农村信用合作社需承担一定的贷款坏账风险。子模式2:林农成员经由担保公司向农村信用合作社申请贷款的商业性信贷模式(图3),申请流程为:林农成员由专业的担保公司提供贷款担保,向农村信用合作社申请贷款,而林农成员以《林权证》授予的林业用地承办经营权为专业担保公司提供反担保[32]。值得注意的是,这些专业担保公司中有一部分是林农自己出资成立的,该模式可视为农村资金互助社的雏形。

3 洪田村林业专业合作经济组织林权抵押贷款的缺陷

3.1 林业合作组织的内融资功能未能发挥

内部融资是合作经济组织的重要功能之一。国际合作经济组织有多种内融资的模式,如日本农业协同组合中发展的信用事业。其基层农协向成员吸收储蓄,再贷款给有资金需求的成员,该业务受农协信用联指导,信用联受农林中央金库调控,是一个从中央到地方的、封闭的、科层的、成熟的内融资系统。洪田村股份合作林场既已实施的内部监督和信用评估功能是合作经济组织内融资的雏形,但是距形成合作经济组织向成员内部自给自足的、有计划调度的融资模式还相去甚远。其作用仅停留在利用邻里相往的优势,将可能发生坏账的信息及时向授信机构报告,使得金融机构能够及时地将抵押资产进行处置,将局部坏账对整个合作经济组织的负面影响降到最低。林业合作组织的内融资功能尚未能发挥,究其原因在于:(1)合作林场不知道合作经济组织内融资是什么、怎么做,缺乏内融资的能力;(2)合作林场的分配机制不明晰,对金融业务产生的利润很难实行全员满意的分配方案,因而丧失了内融资的动力。

3.2 农村专业性的金融合作组织缺失

洪田村政策性信贷模式中永安市国有资产投资经营有限责任公司提供贷款担保,商业性信贷模式中林农或者直接以《林权证》为抵押申请商业贷款,或者以《林权证》向专业担保公司提供反担保,实施有担保公司的商业贷款。这两种担保都不是长效有力的方式,国有资产投资经营有限责任公司将“政府补贴”作为担保金来源,一旦政府补贴取消则无法偿还金融机构的坏账,从商业银行的角度考虑风险很大,银行在完成政策金融指标之后没有动力继续授信。而专业担保公司为了实现自身利益最大化,只做“锦上添花”的担保,为本身就经营状况良好的林农实施贷款担保,不会为真正急切需要发展资金扩大生产的弱质农民“雪中送炭”。然而,林农成员的林权证本身是可以向商业银行提供的“正担保”物品。从原理上讲,林权证向担保机构提供反向担保以获得商业银行贷款不是唯一的模式,即担保机构的存在不是林权抵押贷款的必要条件。这里面的问题是,商业银行的贷款意愿不足,而农村专业性的金融合作组织缺失。只有植根于农村的、农民自己拥有的专业性金融合作经济组织才能发挥出为林农提供普惠性金融的功能。

3.3 政府扶持的激励作用不足

福建省各级政府对洪田村包括合作经济组织在内的林权抵押贷款的扶持方式主要是进行贷款贴息,且资金用途倾向于林产品加工业务。这种陈旧的政策扶持方式对商业银行和林业合作经济组织及其成员的激励作用都不足。对商业银行而言,一旦发生坏账,由于林产品处置难度较高,变现能力差,政府的贷款贴息对于贷款损失而言可谓杯水车薪。对合作林场而言,政府的贴息进了商业银行的口袋,林农手中并没有得到实实在在的收益,而且这种输血式的政府扶持受各种制约,总体力度不足。闽政〔2013〕32号文件规定:“林木收储中心和林业担保机构为林农生产性贷款提供担保的,由省级财政按年度担保额的1.6%给予风险补偿”。据吴肇光等[33]的研究显示,相关补贴“至今没有具体的实施细则,难以兑现”。

3.4 集体林权制度改革中未能确权到户

洪田村虽然是我国集体林权改革中的先进典型,但是仍然存在林改中未能完全确权到户的问题,即林地的四至、位置没能完全确立到单户的林农家庭。这给合作林场申请林权抵押贷款造成了本质上的障碍:(1)一旦发生坏账,金融机构无法进行对应林业资源的处置从而获取相应的现金流;(2)金融机构的授信额度是根据林业资产的评估金额来制定的,而林业资产不同其折价金额也不同。如竹林的评估价值较用材林低,用材林的中龄林、近熟林的评估价值低于成熟林。不能把具体的哪块林地确权到单个的林农家庭,在林权抵押贷款中,其经济价值的评估成了很大难题。因此,基于不准确的资产评估报告下,商业银行为了规避风险往往选择惜贷行为。

4 政策建议

4.1 充分发挥林业合作组织的内融资功能

不仅对于洪田村的合作林场而言,对于我国集体林权改革中的林业合作经济组织全体而言,内融资都是非常重要的功能。没有发挥出内融资功能的合作经济组织不是一个成熟的农民组织。合作经济组织的本质属性就是为成员服务,金融服务是最不可或缺的部分。因此,应该正视内融资,突破传统商业信贷的思维束缚,从更广泛的意义上来理解它。一方面,可以效仿美国新一代合作社的“投资者成员制”“交易份额制”。想要使用合作社服务的成员必须先缴费,费用缴纳的多、享受的服务多,合作社融资也就多,这就是内融资。林业合作经济组织中,享受服务成员缴纳会费,按发生林产品交易的比例区别性地定额是一種终极的理想模式。另一方面,可以效仿日本农协模式,当前的政策金融模式中由政府给国家开发银行订林权抵押“贷款指标”已经形成初步的雏形,关键在于要建立专门管理各类合作经济组织贷款的金融管理机构,并接受中国人民银行和银监会的监管,而不是由国家开发银行笼统地进行管理。由中央信用机构(类比于日本农林中金)统一管理和配置合作经济组织贷款额度、存贷款利息率、存款准备金率。这样才能在天然弱质的、投资高回报低周期长的农业领域中起到调配余缺的作用,实现农民组织自己对自己的帮扶。

4.2 推动建设以政府为主导的林权收储担保机构

当前福建省各级政府对于林权抵押贷款的扶持方式主要是进行贷款贴息,一定程度上促进了政策性银行和商业银行开展林权抵押贷款业务。但林权抵押本身具有风险性,一旦发生违约,林权抵押就会出现林地变卖速度慢、砍伐指标难审批、林产品售卖成本大等困难,金融机构不愿意承当较大风险。因此银行在完成政府指标后就缺少继续开展业务的意愿。建议福建省各级政府可参考南平顺昌县林木收储中心模式[34],采用单独注资、混合所有制等形式建立以政府为主导的林权收储担保机构,设立风险防范基金,以政府信用做背书,同时可依托福建省国有林场林木作为担保兜底资产,并强化风险管控,为银行等金融机构解决后顾之忧,变完成指标为积极放贷,真正帮扶林农。

4.3 规范完善林权担保收储流程

整体上看,林权担保收储还处在发展初期,存在较多不完善的地方。林权处置存在较大不确定性,无法确定此类方式是否能够有效保障借贷人利益。因此需要规范林权担保收储流程,完善收储服务。(1)各级政府应根据相关法律法规,指定出台相关具体林权抵押贷款担保收储办法、森林资源资产评估担保管理方法等,为农户、林业合作经济组织、银行等金融机构提供政策指导,规范林权抵押、担保、贷款、收储等流程;(2)对出险后林木资产评估要引入第三方进行准确评估;(3)规范完善林木资产交易市场,避免因林区背景交错复杂,出险后借款人的林木资产被恶意低价收购;(4)加强与林业等部门的协调,优先安排采伐指标用于林权收储机构处置出险的抵押林木,降低抵押林木变现难度。

4.4 培育发展农村专业性的金融合作组织

我国农民专业合作社整体发展水平还处于初级阶段,笔者认为最适合我国当前国情的林业合作经济组织的林权抵押贷款模式是通过农村专业性的金融合作组织实施的。刘西川[35]认为针对农民群体,吸收成员存款和发放贷款的各类专业合作金融机构,如农村资金互助社在金融资源配置上是有效率的,其运营管理中应坚持成员入股、担保、按股与交易量匹配的原则,缴纳股金多的成员获得贷款额度高,存款享受相应利息的额度也高。同时反担保是推进农地经营权抵押贷款创新的重要方向。在申请贷款的过程中,林农以其林权证向农村专业性的金融合作组织提供“反担保”,根据农地“三权分置”改革的经验,一旦发生坏账,林地承包权仍然属于林农,金融合作组织获得林地的经营权。这样就降低了林农有意损毁林地中林产品的道德风险,金融合作组织可以在当地的林业要素交易市场通过交易相应林产品获得现金流赔偿。这种做法:(1)将金融合作组织的经营风险大大降低;(2)入股金都享受存、贷款服务,能发挥出合作社“按劳分配”的激励作用,能有效避免因为“干好干坏一个样,有干没干一个样”消极心态产生的组织内“熵”。

4.5 创新政府扶持方式

当前我国各级政府扶持林权抵押贷款的方式应该调整和创新。改变过去传统的给政策性金融机构“下指标”纳入政绩考核和将扶持优惠给商业银行的贷款贴息方式,将扶持的方向转到培育专业的农村合作金融机构和挖掘林业合作经济组织的内融资功能上来。:(1)加强教育、引导工作。在各类新农人培训中,增加林区农村资金互助社的参加名额,在课程设置中增设资金互助的内容,使得林农知道什么是农村资金互助社和林业经济组织内部提供的林权贷款贷款,以及如何发放贷款、如何进行风险管理、如何进行收益分配。(2)在财政资金上给予帮扶,无论是先建后补、以奖代补,还是普惠性的补贴,各级财政都应该安排专项资金来扶持农村合作金融机构的建设,以推进林业合作经济组织获得可持续性的发展。(3)将农村合作金融机构纳入各级示范社评定申请者中,同时在评定各级示范社时对创新内部融资功能的林业合作经济组织给予加分照顾,鼓励它们发展林权抵押贷款业务。

4.6 深入推进集体林权制度改革

我国集体林权改革和林地确权工作应该借鉴农地确权颁证的有益经验,使用飞机航拍测绘确定地块四至,充分发挥村民小组和村两委的作用,深入讨论、公开公示、民主协商,妥善解决各种争议问题,彻底、精准、公允地将林农的承包林地在哪儿、有多大、边界何在的问题解决好,使得其成为真正可准确估值的抵押品。

参考文献:

[1]中华人民共和国中央人民政府. 中共中央 国务院关于全面推进集体林权制度改革的意见[EB/OL]. (2008-06-08)[2019-07-15]. http://www.gov.cn/gongbao/content/2008/content_1057276.htm.

[2]中华人民共和国中央人民政府. 财政部 农业农村部 银保监会 人民银行关于进一步做好全国农业信贷担保工作的通知[EB/OL].(2020-04-15)[2020-4-20]. http://www.caiwu.moa.gov.cn/trzgl/202004/t20200415_6341602.htm.

[3]王磊,蒲玥成,苏婷,等. 农户林权抵押贷款潜在需求及其影响因素研究——基于四川3个试点县的实证分析[J]. 林业经济问题,2011,31(5):464-467,470.

[4]曾维忠,蔡昕. 借贷需求视角下的农户林权抵押贷款意愿分析——基于四川省宜宾市364个农户的调查[J]. 农业经济问题,2011,32(9):25-30.

[5]石道金,许宇鹏,高鑫. 農户林权抵押贷款行为及影响因素分析——来自浙江丽水的样本农户数据[J]. 林业科学,2011,47(8):159-167.

[6]刘圻,褚四文,高跃,等. 林权抵押贷款:银行惜贷现状与证券化模式研究[J]. 农业经济问题,2013,34(5):70-76.

[7]高萍,曾华锋. 林权抵押贷款风险及应对措施的三维分析[J]. 林业资源管理,2014(5):12-17,50.

[8]韩立达,王静,李华. 中国林权抵押贷款制度中的问题及对策研究[J]. 林业经济问题,2009,29(3):196-200,205.

[9]陈玲芳,谢八妹. 交易成本视角下的林权抵押贷款惜贷现象分析[J]. 中国林业经济,2010(5):29-31.

[10]李莉,黄和亮,吴秀娟. 林权抵押贷款借贷双方的行为分析——以福建省永安市为例[J]. 林业经济问题,2008(1):81-85.

[11]刘婉琳,秦涛,柴哲涛. 基于永安模式的林权抵押贷款推广策略分析[J]. 现代商贸工业,2012,24(6):105-107.

[12]林伟,游维旭. 走进林改“小岗村”——福建永安林权抵押贷款追踪[J]. 中国农村信用合作,2007(9):44-45.

[13]吴继林. 永安市林业融资体制改革实践与完善的思考[J]. 林业经济问题,2007(4):353-357.

[14]宋亮,袁闽川. 永安邮储开办林权抵押贷款业务[N]. 中国邮政报,2010-03-18(2).

[15]童长福. 中国邮储全国第一个林权抵押贷款业务试点县(市)落户永安 [N]. 三明日报,2010-03-18 (A02) .

[16]郑杰. 让金融资本涌入林业“洼地”的两大举措——永安市林业投融资体制改革及森林保险案例[J]. 林业经济,2011(5):31-35.

[17]陈仪全. 福建省永安市商品林融资制度改革研究[D]. 福州:福建农林大学,2008.

[18]包玉华. 非公有制林业法律管理制度研究[D]. 哈尔滨:东北林业大学,2010.

[19]邢美华. 林权制度改革视角下的林业资源利用:方式·目标·政策设计[D]. 武汉:华中农业大学,2009.

[20]周峻. 南方集体林区森林可持续经营管理机制研究[D]. 北京:北京林业大学,2010.

[21]陈宜民,邢衍栋. 农地产权分类与资本化:枣庄农村土地经营收益权抵押贷款案例[J]. 金融发展研究,2010(5):48-51.

[22]吴晓平. 深化集体林权制度改革的几个重要环节[J]. 浙江林业,2008(S1):30-31.

[23]刘宁. 我国不同类型地区现代林业的差别性政策研究[D]. 北京:中国林业科学研究院,2010.

[24]杨桂红. 林业物权制度比较研究[D]. 北京:北京林业大学,2012.

[25]苏月秀. 我国森林经营现状研究[D]. 北京:北京林业大学,2012.

[26]梅曼. 江西省农户林权抵押贷款意愿的影响因素研究[D]. 南昌:江西农业大学,2013.

[27]高兰根,王鹏. 内蒙古新型农村金融机构产品与服务创新研究[J]. 华北金融,2011(8):25-28.

[28]陳俊秀,董文博. 我国农村普惠金融改革实践——“克山模式”信贷融资模式之创新与借鉴[J]. 天水行政学院学报,2015,16(5):33-37.

[29]左鑫. 云南省农村“三权”抵押贷款融资问题及对策研究[D]. 昆明:云南师范大学,2016.

[30]阴冠嵩. 泰安市农村信贷担保机制研究[D]. 泰安:山东农业大学,2018.

[31]石耀奇. 支农惠农导向下的林权抵押贷款风险控制策略探讨[J]. 村委主任, 2010(16):44-45.

[32]中国邮政储蓄银行福建省分行林权抵押贷款业务试点情况汇报[R]. 福建邮政储蓄银行福建省分行,2010.

[33]福建省人民政府关于进一步深化集体林权制度改革的若干意见闽政〔2013〕32号 [EB/OL]. (2013-08-01)[2020-04-22]. http://zfgb.fujian.gov.cn/3191.

[34]董加云,王文烂,林琰,等. 福建顺昌县林权收储担保机制创新与成效研究[J]. 林业经济,2017,39(12):56-59.

[35]刘西川. 合作金融组织:存在必要性、性质及发展趋势. [EB/OL] (2019-7-31). https://mp.weixin.qq.com/s?__biz=MzI2NTE1NzUzOA==&mid=2649420618 & idx=1 & sn=e88f7 cde3e0272 b95db4366 df701 a363 & chksm=f2bffd87c5c874914162 eda 26fbb91fd9d7dc63119c8 aa3e80 c36b07315cf295213ff5471a9c & mpshare=1 & scene=1 & srcid=0804 aAKfi58FHm4 inKTUmg21 & sharer_sharetime=1564902618557 & sharer_shareid=9a31269aea292db51 cb3c7e45f88c7d3 & pass_ticket=N96E61wn2 QnKfDvkw RN6dundVX9G8OuXVLkq%2 Bl43BT5tm0HdSAej Yr8ssQJ 9HXIt#rd.

收稿日期:2020-06-02

作者简介:刘颖娴(1983-),女,讲师,博士,研究方向:农民组织与农业产业化. E-mail:liuyingxian811@126.com

通讯作者:陈秋华(1964-),男,教授,研究方向:生态旅游、旅游管理. E-mail:xbf126@126.com

基金项目:福建农林大学经济学院农林经济管理流动站中国博士后项目(172573)