2019年英国银行业发展述评

2020-03-16瞿亢李振龙

瞿亢 李振龙

英国银行业总规模约9万亿英镑,接近英国经济总量的4倍。自2008年金融危机以来,英国银行业规模大幅缩水,经营模式由大而全转向轻资本、轻成本,非利息收入占营收之比为35%,较危机前大幅提升超过10个百分点。在英外资行超过250家,占据英国银行业体系重要地位,长期以伦敦作为欧洲区域总部,主要采取法人实体与管理分离的经营模式。本土银行业又以传统的五大行为主,分别为汇丰控股、巴克莱银行、渣打银行、苏格兰皇家银行、劳埃德银行,总规模接近6万亿英镑。其中,汇丰和渣打全球化布局,巴克莱主要集中英美市场,苏格兰皇家银行侧重英国市场,劳埃德银行则完全本土化经营。

2019年,英国五大行总资产规模小幅上涨,盈利稳定,系统性风险低。全球低利率环境和脱欧不确定性对银行经营表现造成负面影响,英国银行业估值偏低。五大行通过调整自身业务模式和战略保持稳定资本回报率和经营效率。在更为严格的监管约束下,英国银行业资本充足率水平将进一步提高,抵御外部风险能力增强。

英国五大行业绩表现及原因探析

业绩表现

2019年,以五大行为代表的英国银行业经营稳健,信用评级较高。受全球外部经济形势及脱欧的不确定性影响,英国银行业经营承压,整体估值偏低。

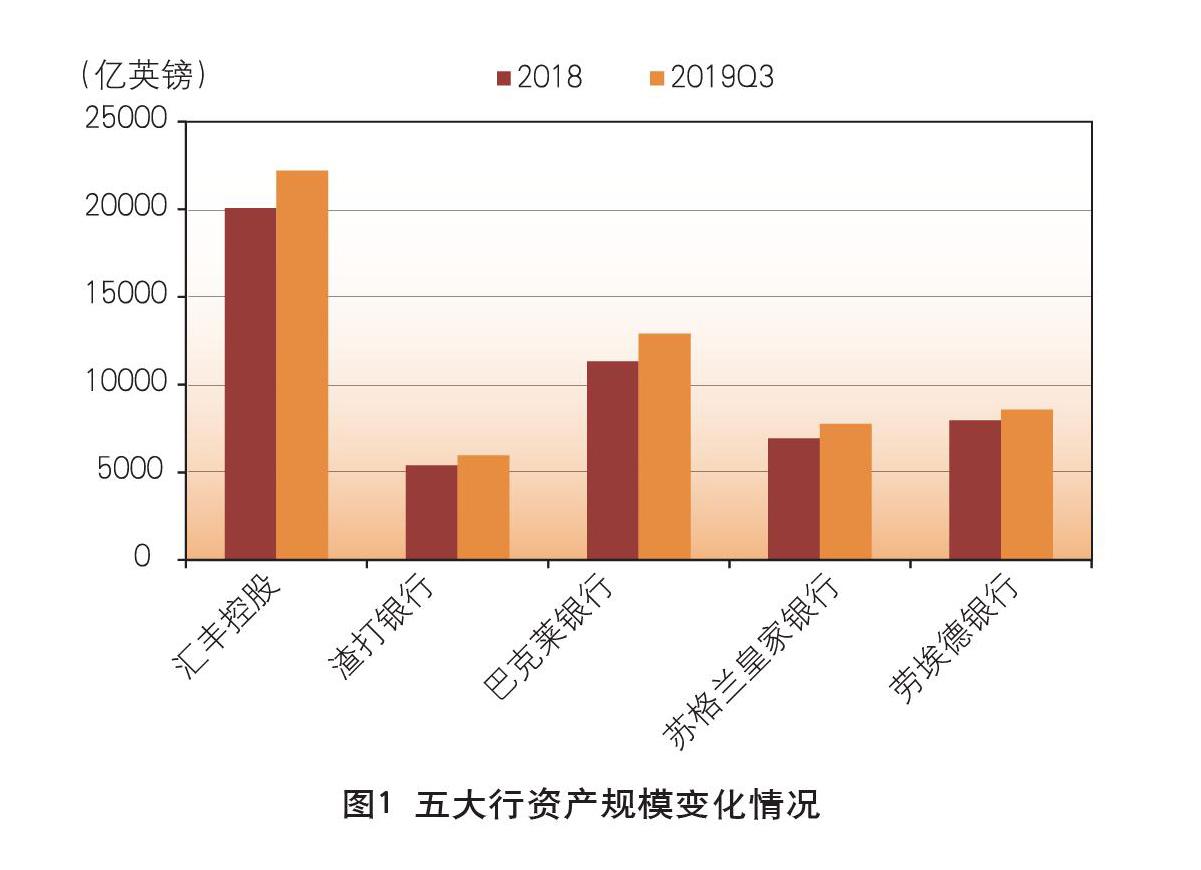

第一,总资产规模上涨,出现业务小幅扩张势头。截至2019年第三季度末,五大行总资产规模5.7万亿英镑,较2018年三季度上涨9.6%。其中汇丰资产规模2.2万亿英镑,为五大行中最高,涨幅领跑其他四家银行,同比增长10.6%(见图1)。五大行在2017年基本完成内部重组后,恢复盈利模式,业务出现扩张势头。

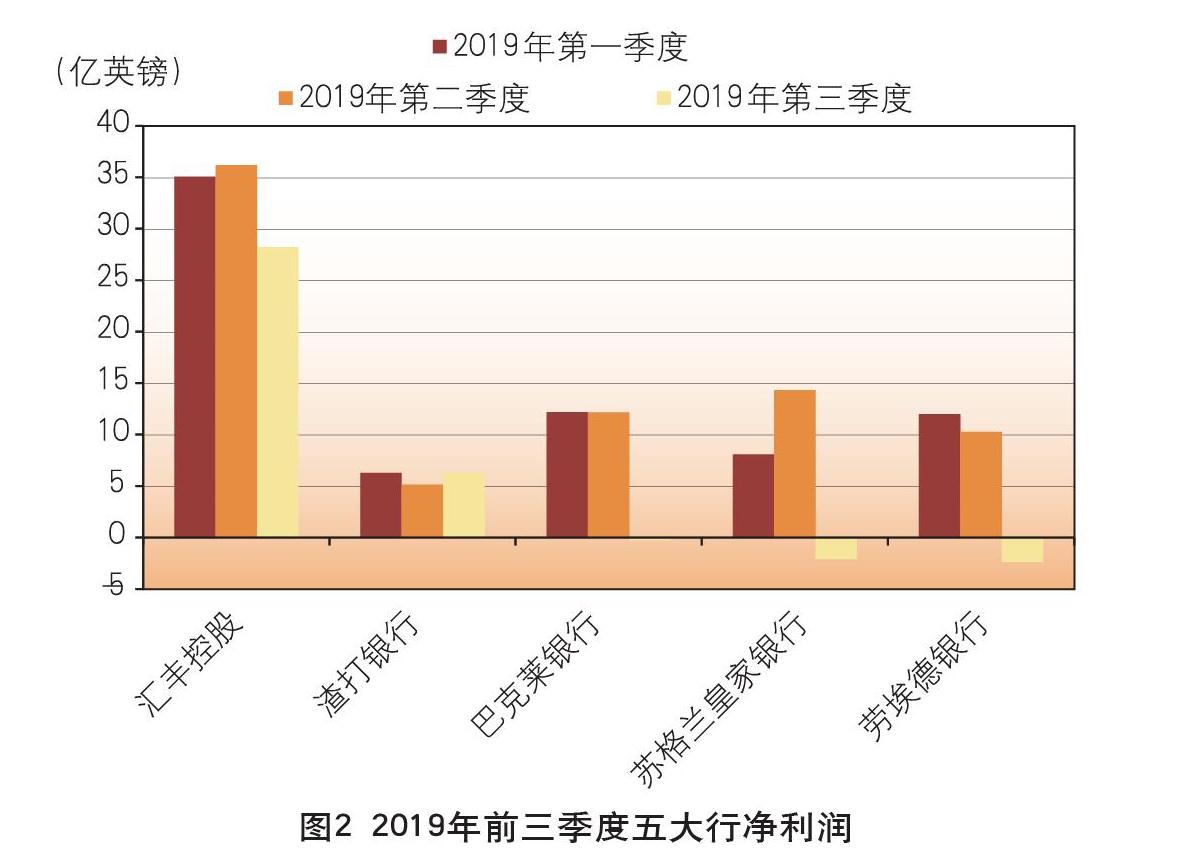

第二,总体净利润先增后降,全年表现有望小幅超越上年。2019年一季度和二季度英国五大行保持强劲盈利水平,总净利润分别为73.6亿英镑和78.1亿英镑。但受违规经营影响,2019年三季度五大行总净利润仅为29.7亿英镑,较2018年同期大幅下降40亿英镑。五大行中仅汇丰和渣打两家实现盈利,第三季度净利润分别为28.2亿英镑、6.3亿英镑,但仅渣打一家实现同比增长(见图2)。2019年前三个季度,五大行净利润总和为181亿英镑,全年总利润有望小幅超越2018年的196亿英镑。

第三,保持稳健經营,主要指标满足监管要求。2019年五大行核心一级资本充足率虽较2018年同期小幅下降,但稳定在14%以上。其中,苏格兰皇家银行的核心一级资本充足率在五大行中最高,2019年三个季度的平均值接近16%。五大行连续三年通过英央行的压力测试,无需补充额外资本金。五大行平均不良贷款率保持在2%附近,资产质量较为稳定。前三个季度五大行平均流动覆盖率均超过140%,表明银行有充足的流动性资产以应对短期负债(见表1)。

第四,从外部投资者角度分析,五大行信用评级较高,但整体估值偏低。国际三大信用评级机构的最新评级结果显示,五大行的信用评级状况与去年基本保持一致,整体信用风险较小。尽管2019年英国银行的股价出现回升,但估值水平仍然较低。截至2019年底,除汇丰之外,主要银行的股价均高于年初水平,涨幅在10.8%~22.5%之间,2019年12月的英国大选结果揭晓后,硬脱欧风险降低提升了五大行的市场表现。尽管如此,2019年底五大行的股价仍低于2018年初水平,平均降幅超过12%。平均市净率不足1,仅劳埃德一家勉强过1,表明投资者并不看好银行资产的投资价值。

业绩分析

低利率环境挤压英国银行业盈利空间。其一,五大行经营效率降低,平均成本投入高于2018年同期水平。2019年第三季度,巴克莱银行和劳埃德银行的成本收入比分别为87.3%和84%,均大幅超过2018年同期的55%和67%。为维持稳定盈利表现,银行投入了更多资源。其二,银行经营模式受到挑战。利率曲线平坦化导致银行资产端的盈利水平减弱,负债端的融资成本变高,银行净息差收窄,传统期限错配的盈利模式受到影响。此外,存款比例较低的银行面临更加高昂的融资成本。对于投行业务占比较高的银行,利差收窄令投行业务回报率下降,难以为集团贡献稳定利润。其三,全球经济放缓增长以及脱欧问题带来的不确定性抑制私人消费和投资,银行业信贷活动减弱,银行按揭贷款市场竞争更加激烈。

全球化业务发展有的放矢。全球化经营的英国银行在外部环境冲击下做出主动调整,将资本和资源优先配置到为集团带来高增长、高回报的新兴市场。2019年第三季度,渣打银行成为五大行中唯一一家利润实现同比增长的银行,中东地区和非洲地区业务增长为主要驱动力。汇丰的亚洲市场继续为集团稳定贡献80%的收入。

大规模压缩风险业务、降低风险敞口以满足严监管要求。五大行自2008年金融危机以来通过内部重组以及收缩非核心业务等方式缩减风险资产。五大行的风险加权资产规模较金融危机之前下降了三成,资本充足率稳步提升。2019年以来,全球综合化经营银行缩减高风险投行业务及相关雇员数量,减小风险敞口,全球裁员人数接近8万人。由于投行业务业绩表现不佳,巴克莱和汇丰均大幅缩减投行业务。

英国五大行战略布局

汇丰控股

汇丰下调2020年盈利预期,不再设定2020年有形股本回报率(ROTE)超过11%的经营目标,并将2020年的风险加权资产增长目标定为1%~2%。随着外部经营环境的恶化,汇丰不再盲目追求扩张,通过规模效应达到盈利目标。

汇丰计划针对管理层进行重组改革,具体方案将于2020年2月公布。自2011年以来,汇丰开始精简全球化业务,调整全球网络布局,统一全球业务标准并突出发展重点区域。下一阶段,集团改革重点为合并工作内容相似的区域负责人和业务条线负责人职能,并由集团对区域运营进行统一管理,预计此次重组改革将涉及一万个工作岗位。

亚洲市场仍是集团经营重点。目前,亚洲市场为集团贡献超过80%的收入,汇丰希望继续加强香港市场优势,投资珠三角,促使东盟及亚洲财富管理业务收入实现高增长。另外,汇丰计划缩减经营效率不高的美国和欧洲业务规模。

巴克莱银行

巴克莱维持2019年ROTE超过9%以及2020年超过10%的盈利目标。尽管银行面临极具挑战的外部环境,但前三季度巴克莱的平均有形股本回报率为10.2%,银行对实现2020年的盈利目标保持信心。

大幅收缩投行业务。受低利率环境影响,巴克莱的投行业务收益大幅下降,2019年裁员3000人,占全球总雇员比重的3.6%,裁员力度为英国五大行中最大。如果外部环境未有明显好转,巴克莱未来仍可能进一步收缩投行业务,将更多资源向传统业务倾斜。

敏捷反应市场和客户需求。一是创建敏捷反应的组织架构。突破传统的组织架构限制,以项目为导向进行跨部门合作。二是建立敏捷工作方式。巴克莱银行已组建1000多个敏捷团队,涵盖其业务的各个方面,包括商业银行、投资银行、客户、审计、合规等,团队成员被赋予充分决策权,不同团队之间发挥联动。三是采用开发运维一体化模式,技术和业务团队合作满足客户和市场需求。由同一个团队负责端到端的发布和交付,使每个诉求(例如新的软件功能请求或漏洞修复)在从开发到生产的整个流程中都能快速得到解决,在确保产品有效交付的同时,大大缩短产品开发周期。

渣打银行

2019年渣打银行业绩表现良好,低资本回报地区经营状况有所改善,中东、印度和印尼市场为集团利润作出较大贡献。渣打继续将2021年前ROTE达到10%作为盈利目标。

渣打制定了两个主要的战略重点:一是通过数字网络技术提升客户服务和经营效率,并结合自身全球网络布局的优势极大地支持企业全球商业活动。例如,渣打与全球最大的数字业务网络公司SAP Ariba达成战略合作,为企业客户提供金融供应链问题解决方案。二是重点发展新兴市场以获得业务增长机会和资本回报。深度参与中国经济发展,将“一带一路”业务发展作为集团战略,超过75%的网点布局与“一带一路”沿线国家重合,积极参与人民币国际化业务以及探索大湾区业务机遇。推行非洲数字化转型战略,目前渣打在非洲37个国家开展业务,并在肯尼亚创建了一个辐射整个非洲地区的科创中心。

苏格兰皇家银行

2019年盈利狀况不佳,私有化进程受阻。目前,银行最大的股东仍是英国政府,持股比例为65%。2018年苏格兰皇家银行盈利大幅增长并开始向股东派发股利,投资者认为银行回归私有化进程有望提速。然而随着全球经济复苏乏力,苏格兰皇家银行盈利状况受到冲击,预计2019年盈利表现将不及2018年。苏格兰皇家银行表示,2020年将难以实现ROTE超过12%以及成本收入比低于50%的目标。

试水SONIA(英镑无担保隔夜利率)市场,争取新业务机会。英国监管部门大力推动金融市场在2021年底之前彻底停止接收LIBOR计价合约,并选择SONIA替代。苏格兰皇家银行积极发掘SONIA市场业务。2019年3月,苏格兰皇家银行旗下的NatWest发行了英国金融市场首笔以SONIA计价的债券,SONIA加0.6个百分点,总规模为7500万英镑,期限为4年。7月,NatWest又发行了市场上首个以SONIA为参考标准的贷款产品,定价方式是参考贷款前的五个交易日的SONIA。每当市场推出新基准利率定价产品时,均受到投资者广泛关注。

劳埃德银行

监管处罚是劳埃德业绩表现不佳最主要的原因。2019年三季度,劳埃德银行支出18亿英镑用于不当销售支付保障险(PPI)所产生的监管罚款和诉讼赔偿,银行盈利受到严重影响。截至8月底的PPI申请赔偿截止期,劳埃德银行为支付相关罚款和诉讼赔偿的费用达到220亿英镑,超过巴克莱、苏格兰皇家银行以及汇丰三家银行的总和。

2020年劳埃德银行的盈利表现有望得到提升。低利率环境在一定程度上推动市场对银行按揭贷款及相关产品的需求。劳埃德银行巩固按揭贷款业务方面的竞争优势,在2019年收购竞争对手Tesco银行部分按揭贷款业务,转至银行下属的Halifax。此外,违规销售PPI的负面影响消除也将提升银行业绩表现。

英国银行业未来展望

2020年,影响英国银行业经营表现的不确定性因素增多,整体盈利表现承压。首先,全球经济下行风险以及脱欧不确定性犹存。一旦全球经济下行压力上升或者英国与欧盟未来双边关系谈判陷入僵局,英央行仍有可能通过降息缓解市场担忧情绪和提振实体经济,英国银行业资产质量和盈利水平将承压。受脱欧不确定性影响,私有资本维持观望,英国银行业整体估值仍可能维持低位。

其次,银行业监管环境趋严。一是监管提高资本要求。英央行仍要求英国银行进一步将逆周期资本缓冲比率从1%提高至2%,核心一级资本充足率由13.7%提升至14%。二是英国围栏制度下,银行业规模经营效应降低对盈利水平的影响仍有待进一步观察。三是2019年发生的重大金融风险事件令英国监管部门更加重视对个人行为和公司治理方面的监管,银行监管成本负担上升。此外,银行需增加开支为自2022年起LIBOR全面退出金融市场做准备。

再次,银行业外部竞争压力上升。在科技赋能的背景下,谷歌、亚马逊和苹果等数字巨头已进军金融领域,先进的技术和庞大的数据系统使其在全球金融交易处理中占比越来越大。挑战者银行迅速崛起,在技术部署和组织设计方面快速敏捷,为客户提供“更便宜、更优质”的体验,也对传统银行构成挑战。为保持竞争优势,英国商业银行将继续加大对金融科技投入,英国五大行在最近几年的年度财务报表中均将加大金融科技投入作为战略重点。

最后,英国银行业的系统性金融风险不高。英国银行系统抵御外部风险能力已较2008年危机前显著提升,平均核心一级资本充足率为17%,远超过2007年的5%。英央行最新一期的《金融稳定报告》显示,在全球经济增长进一步放缓叠加英国与欧盟未达成脱欧协议的情况下,英国银行业仍有充足实力支持放贷活动。

(作者单位:中国银行伦敦分行)