国内外乙丙橡胶的供需现状及发展前景分析

2020-03-13崔小明

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

乙丙橡胶是由乙烯和丙烯共聚而得的二元聚合物(EPM)或由乙烯、丙烯加非共扼二烯烃单体共聚而得到的三元共聚物(EPDM)的总称,是20世纪80年代以来合成橡胶中发展较快的品种之一。由于乙丙橡胶分子链具有高度的饱和性,使得其具有优异的耐臭氧性、耐老化性、耐化学品腐蚀性、优异的电绝缘性能、耐蒸汽性等,加之单体价廉易得,在汽车部件、建材用防水卷材、电线电缆护套、耐热胶管、胶带、汽车密封件、润滑油添加剂以及聚烯烃改性等方面具有广泛的应用。

1 生产技术

乙丙橡胶的工业化生产工艺技术主要有悬浮聚合法、气相聚合法和溶液聚合法3种,其中溶液聚合技术是当今世界上乙丙橡胶生产的主导工艺。根据所用催化剂的不同,溶液聚合技术可以分为Ziegler-Natta型和茂金属型两种工艺。

Ziegler-Natta型溶液聚合技术是乙丙橡胶的传统生产工艺,该工艺以乙烯、丙烯为基本原料,Ziegler-Natta型钒-铝催化体系(VOCl3-1/2Al2EtCl3)为催化剂,正己烷为溶剂,乙叉降冰片烯(ENB)或双环戊二烯(DCPD)为第3单体,氢气为相对分子质量调节剂,在聚合反应器中按照配位聚合机理进行聚合反应,生成乙丙橡胶。该工艺的优点是技术成熟,工艺灵活性大,可生产多品种、多牌号的产品,产品门尼在20~160可调,产品质量稳定,灰分含量较少,硫化速度快,综合性能好;不足之处是聚合反应收率较低,生产工艺流程较长,设备投资及生产成本较高。

茂金属型溶液聚合法工艺采用限定几何构型的茂钛金属为催化剂,在高温溶液环境中合成乙丙橡胶。该工艺通过对相对分子质量分布、门尼黏度、乙烯和乙叉降冰片烯含量、橡胶的流变性和硫化速度等的精确控制,实现了对产品均匀性的控制。聚合物质量分数达16.4%,产品中催化剂残留量非常少,不需要脱除处理,投资低,产品相对分子质量分布窄,聚合物链的长度均匀,堆密度小,黏度高,可溶物含量低,可用硫磺硫化。产品在模塑成型时的流动性、拉伸强度,压延成型时的外型性能以及挤出成型时的挤出速率等性能均优于传统的Ziegler-Natta型乙丙橡胶溶液聚合工艺的产品。该工艺因其技术先进,产品灵活性大,投资低而获得极为迅速的发展,是今后乙丙橡胶生产技术主要的发展趋势之一。

2 世界乙丙橡胶的供需现状及发展前景

2.1 生产现状

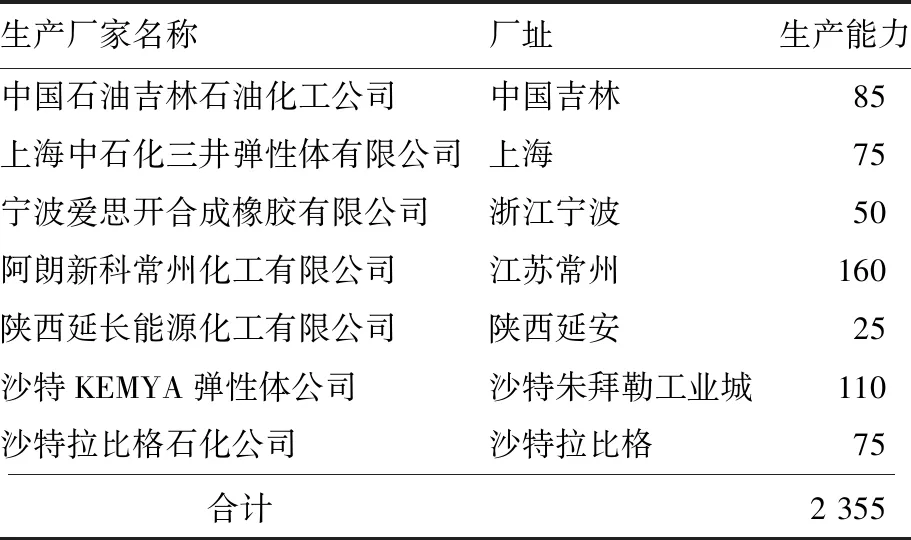

近年来,世界乙丙橡胶的生产能力稳步增长。2010年全世界乙丙橡胶的总生产能力为1 302 kt/a。近几年,世界乙丙橡胶生产装置新建或者关停并举。阿朗新科(原Lanxess)公司于2014年永久关闭了其位于德国Marl的70 kt/a生产装置,但同年先后有中国石油吉林石油化工公司和中石化三井弹性体有限公司新建装置建成投产;2015年先后有阿朗新科常州化工有限公司以及宁波爱思开合成橡胶有限公司的新建装置建成投产;2016年沙特基础工业公司与美国埃克森美孚公司合资的位于沙特朱拜勒工业城,采用埃克森美孚公司技术新建的110 kt/a装置建成投产;2017年韩国乐天和意大利维萨雷斯(Versalis)公司合资的韩国乐天Versalis弹性体公司96 kt/a装置建成投产;2018年美国陶氏杜邦化学公司(Dow Dupont)位于路易斯安那州Plaquemine的200 kt/a生产装置建成投产,生产牌号为Nordel的茂金属乙丙橡胶产品;同年沙特阿美和日本住友化学合资的沙特拉比格石化公司在沙特Rabigh,由日本住友公司提供技术的75 kt/a装置以及意大利Versalis公司采用自有的悬浮聚合技术在Ferrara新建的50 kt/a装置先后建成投产;2019年陕西延长能源化工有限公司25 kt/a装置建成投产。截止到2019年12月底,世界乙丙橡胶的总生产能力达到2 355 kt/a。2019年世界乙丙橡胶主要生产厂家情况见表1所示。

表1 2019年世界乙丙橡胶主要生产厂家情况 kt/a

续表1

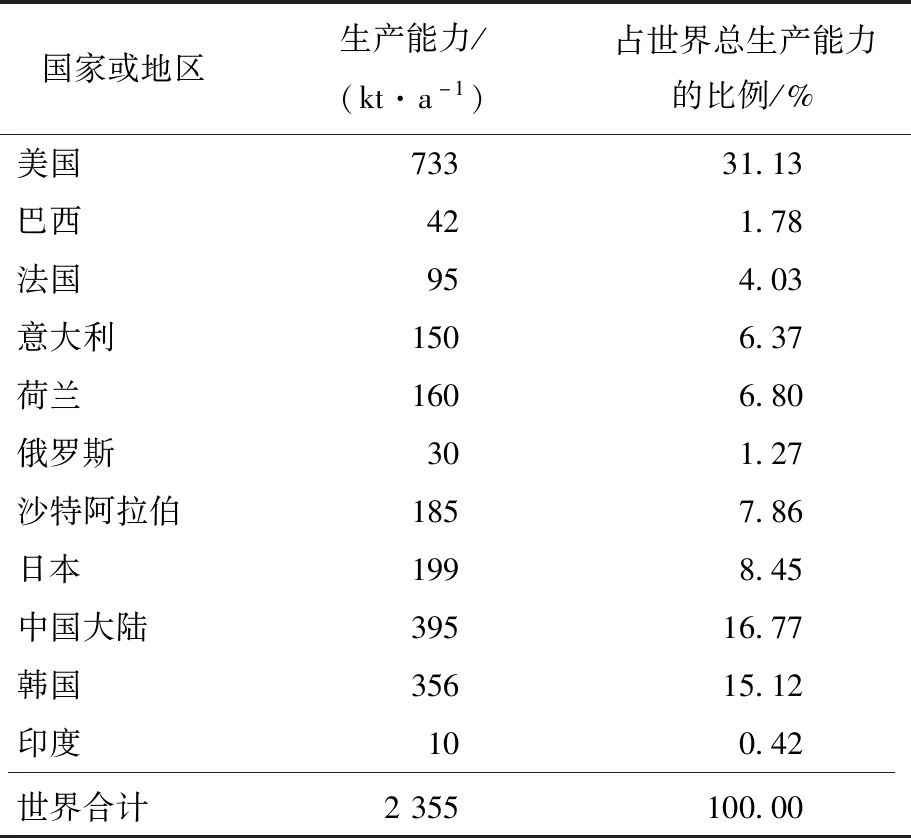

世界乙丙橡胶的生产装置主要集中在北美、西欧和亚太地区。2019年世界主要国家或地区乙丙橡胶生产能力分布情况见表2所示。

表2 2019年世界乙丙橡胶生产能力分布情况

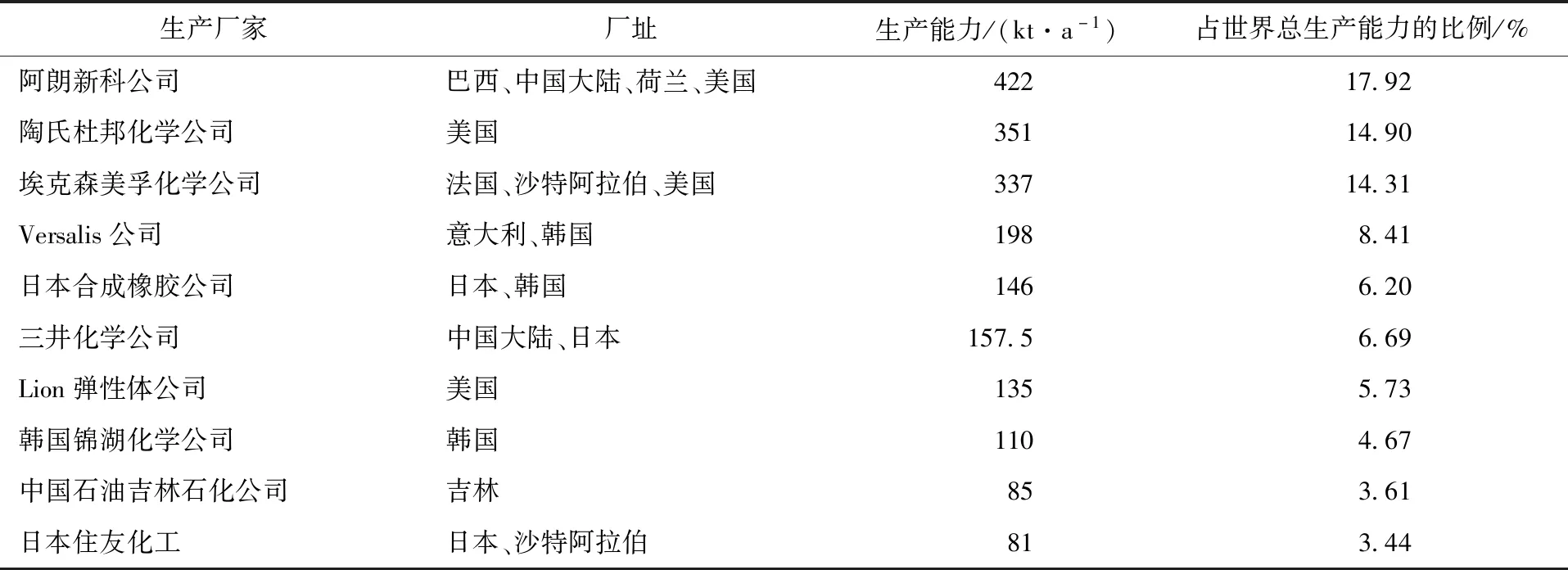

近年来,乙丙橡胶向全球化模式发展,生产能力越来越集中在规模和技术实力雄厚的几家公司中,逐渐形成规模经营的产业模式,其中阿朗新科公司、陶氏杜邦化学公司、埃克森公司、意大利Versalis公司和日本三井化学公司是最主要的生产企业,2019年这五大公司的乙丙橡胶生产能力合计达到1 465.5 kt/a,约占世界乙丙橡胶总生产能力的62.23%。

阿朗新科公司在2011年收购DSM公司之后,成为目前世界上最大的乙丙橡胶生产厂家,2019年生产能力为422 kt/a,约占世界总生产能力的17.92%,分别在美国、荷兰、巴西和中国大陆建有生产装置;其次为陶氏杜邦化学公司,2019年的生产能力为351 kt/a,约占总生产能力的14.90%,在美国建有生产装置;再次是埃克森美孚化学公司,2019年的生产能力为337 kt/a,约占总生产能力的14.31%,分别在法国、沙特阿拉伯和美国建有生产装置。2019年世界乙丙橡胶主要生产企业生产能力分布情况见表3所示。

表3 2019年世界乙丙橡胶主要生产企业生产能力分布情况

2.2 消费现状及发展前景

从总体上说,近年来世界乙丙橡胶的消费量稳步增长。2013年世界乙丙橡胶的消费量为1 357 kt,2018年增加到1 684 kt,消费主要集中在北美、西欧和东北亚地区,其中北美地区的消费量为368 kt,约占总消费量的21.85%;中南美地区的消费量为31 kt,约占总消费量的1.84%;西欧地区的消费量为278 kt,约占总消费量的16.51%;中、东欧地区的消费量为103 kt,约占总消费量的6.12%;中东地区的消费量为61 kt,约占总消费量的3.62%;东北亚地区的消费量为730 kt,约占总消费量的43.35%;东南亚地区的消费量为60 kt,约占总消费量的3.56%;印度次大陆地区的消费量为47 kt,约占总消费量的2.79%;世界其他国家或地区的消费量为6 kt,约占总消费量的0.36%。

中国大陆是目前世界上乙丙橡胶最大的消费国家,2018年消费量为542 kt,约占世界乙丙橡胶总消费量的32.18%;其次是美国,2018年消费量为313 kt,约占总消费量的18.59%。

世界乙丙橡胶主要用于汽车、聚合物改性、单层屋面材料、电线/电缆绝缘以及油品添加剂等领域。2018年世界乙丙橡胶的消费结构为:汽车对乙丙橡胶的需求量约占总消费量的28.4%,聚合物改性约占21.0%,单层屋面材料约占17.5%,电线电缆绝缘约占10.3%,油品添加剂约占8.1%,家电零部件约占3.2%,其他方面约占11.5%。

世界主要国家或地区乙丙橡胶的消费结构有所不同。2018年美国乙丙橡胶在汽车行业的消费量为86 kt,约占总消费量的27.5%;聚合物改性的消费量为67 kt,约占总消费量的21.4%。西欧乙丙橡胶的消费结构与美国类似,消费量最大的领域也是汽车行业,但其消费比例远大于美国,消费量为140 kt,约为总消费量50.36%;聚合物改性的消费量为33 kt,约占总消费量的11.87%。日本汽车行业对乙丙橡胶的需求量为57 kt,约占总消费量的50.44%,聚合物改性的消费量为28 kt,约占总消费量的24.78%。2018年美国、西欧以及日本乙丙橡胶消费结构情况见表4所示。

表4 2018年美国、西欧以及日本乙丙橡胶消费结构

续表4

美国是世界乙丙橡胶最大的出口国家,2018年出口量约占世界总出口量的37.3%,产品主要出口到墨西哥、比利时、英国和中国大陆。中国大陆是世界上乙丙橡胶最大的进口国家,2018年进口量约占世界总进口量的39.1%,主要来自美国、日本以及韩国等国家或地区。日本约80%的乙丙橡胶供出口,主要出口地是中国大陆、泰国和印度;韩国是世界乙丙橡胶第二大出口国家,产品主要出口到中国大陆、德国、土耳其、意大利以及印度等国家或地区。

预计2018—2023年期间,世界乙丙橡胶的消费量将以年均约10.3%的速度增长,到2023年,总消费量将达到1 910 kt,其中亚洲地区是消费增长的主要驱动力,尤其是中国大陆,消费量的年均增长率将超过10.0%;其次是印度,消费量的年均增长率将达到8.0%。另外,中国和印度在汽车、建筑等领域的快速发展,增大了乙丙橡胶消费,也使亚太地区成为全球最大的乙丙橡胶消费市场。

3 我国乙丙橡胶供需现状及发展前景

3.1 生产现状

我国乙丙橡胶的研发始于20世纪60年代,1971年兰州化学工业公司合成橡胶厂应用北京化工研究院的科研成果建成一套2 kt/a乙丙橡胶生产装置,后由于设备等原因被迫停产。1997年,中国石油吉林石油化工公司引进日本三井化学公司溶液聚合法技术,建成一套20 kt/a乙丙橡胶生产装置;2009年,该公司采用自有技术新建一套25 kt/a生产装置;2012年该公司自主开发工艺包技术的40 kt/a装置开工,于2014年底投产,成为国内第一家使用国产技术生产乙丙橡胶的生产厂家。

2014年11月,上海中石化三井弹性体有限公司采用三井化学公司的茂金属催化剂溶液聚合技术建设的75 kt/a乙丙橡胶生产装置建成投产。该公司是由中国石油化工股份有限公司与日本三井化学株式会社合资组建的,双方股份占比均为50%,主要业务为生产及销售三元乙丙橡胶产品。

2015年4月,韩国SK集团在宁波石化经济技术开发区独资的宁波爱思开合成橡胶有限公司50 kt/a乙丙橡胶生产装置建成投产。该装置采用溶液聚合法,催化体系采用典型的钒-铝催化体系。所产牌号与目前市场SK综合化学流通牌号基本一致,部分牌号为之前的升级版本。

2015年8月,阿朗新科公司位于江苏常州滨江经济开发区的三元乙丙橡胶工厂建成投产,该工厂设计生产能力为160 kt/a,可生产10个牌号的高品质三元乙丙橡胶,满足中国及亚洲客户的需求。

2019年4月,陕西延长能源化工有限公司25 kt/a乙丙橡胶生产装置建成投产。该装置引进意大利FASTECH(法斯特克)的溶液聚合技术,以甲醇深加工装置生产的聚合级乙烯和丙烯为原料生产二元乙丙橡胶,以乙叉降冰片烯为第三共聚单体生产三元乙丙橡胶。该装置可生产20种不同牌号的乙丙橡胶产品,其中6种二元橡胶牌号,8种三元橡胶牌号,6种充油三元乙丙橡胶牌号。

2019年我国乙丙橡胶总生产能力为395 kt/a,成为仅次于美国的世界第二大乙丙橡胶生产国家。目前,我国乙丙橡胶生产商类型分外资、合资及国企,其中,外资企业为德国阿朗新科公司和宁波爱思开合成橡胶有限公司,合资企业为上海中石化三井弹性体有限公司,国有企业为中国石油吉林石化公司。生产装置主要集中在华东地区,2019年的生产能力合计为285 kt/a,约占国内总生产能力的72.15%。江苏省是我国最大的乙丙橡胶生产省份,2019年的生产能力为160 kt/a,约占国内总生产能力的40.51%。2019年我国乙丙橡胶生产厂家情况见表5所示。

表5 2019年我国乙丙橡胶生产厂家情况

3.2 进出口情况

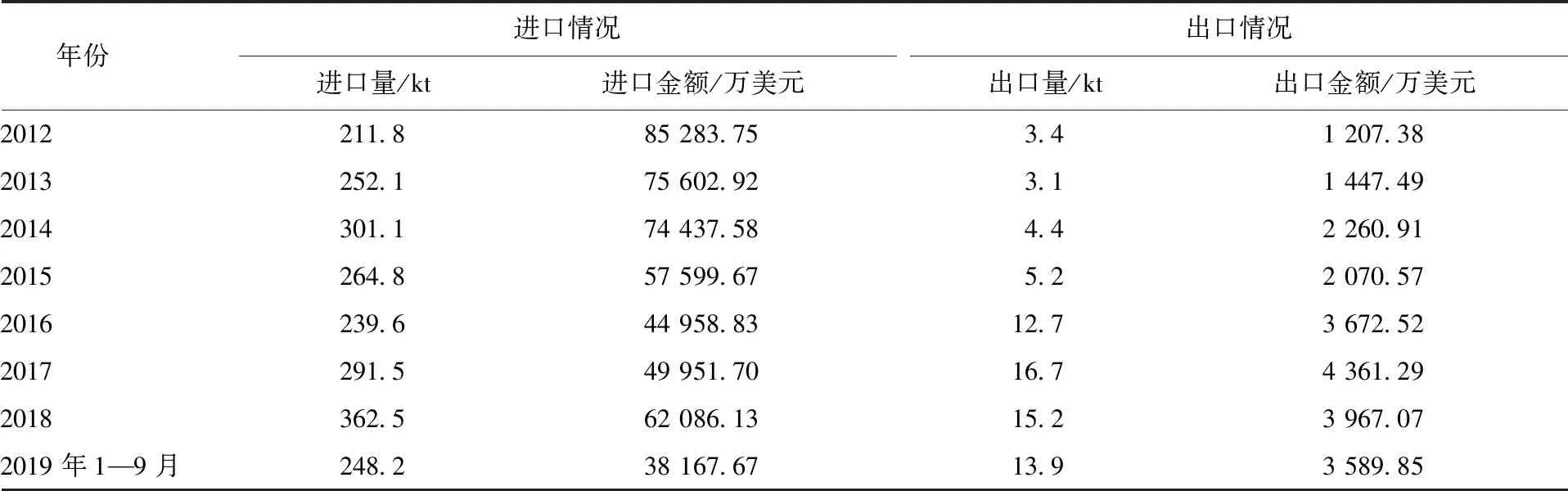

由于我国乙丙橡胶的产量不能满足实际消费的需求,每年都得大量进口。据海关统计,2012年我国乙丙橡胶的进口量为211.8 kt,2015年进口量达到264.8 kt,同比减少约12.06%;2018年进口量为362.5 kt,同比2017年增长约24.36%;2019年1—9月的进口量为248.2 t,同比2018年同期减少约8.62%。在进口的同时,我国乙丙橡胶也有少量的出口。2012年的出口量为3.4 t,2015年增加到5.2 t,同比增长约18.18%;2018年的出口量为15.2 t,同比减少约8.98%;2019年1—9月的出口量为13.9 kt,同比2018年增长约25.23%。2010—2019年我国乙丙橡胶的进出口情况见表6所示。

表6 2010—2019年我国乙丙橡胶的进出口情况

3.2.1 进口国家或地区

我国乙丙橡胶的进口主要来自美国、日本、韩国以及马来西亚等国家或地区,2018年来自这4个国家的进口量合计达到243.2 kt,约占乙丙橡胶总进口量的67.09%,同比2017年的204.1 kt增长约19.16%。美国是我国乙丙橡胶最大的进口来源国家,2018年的进口量为108.8 kt,约占总进口量的30.01%,同比增长约23.78%;韩国是第二大进口来源国家,2018年的进口量为61.2kt,约占总进口量的16.88%,同比增长约19.30%;马来西亚是第三大进口来源国家,2018年的进口量为39.4kt,约占总进口量的10.87%,同比增长约171.72%;日本是第四大进口来源国家,2018年的进口量为33.8 kt,约占总进口量的9.32%,同比减少约49.11%。2016—2018年我国乙丙橡胶的主要进口来源国家或地区情况见表7所示。

表7 2016—2018年我国乙丙橡胶主要进口来源国家或地区情况 kt

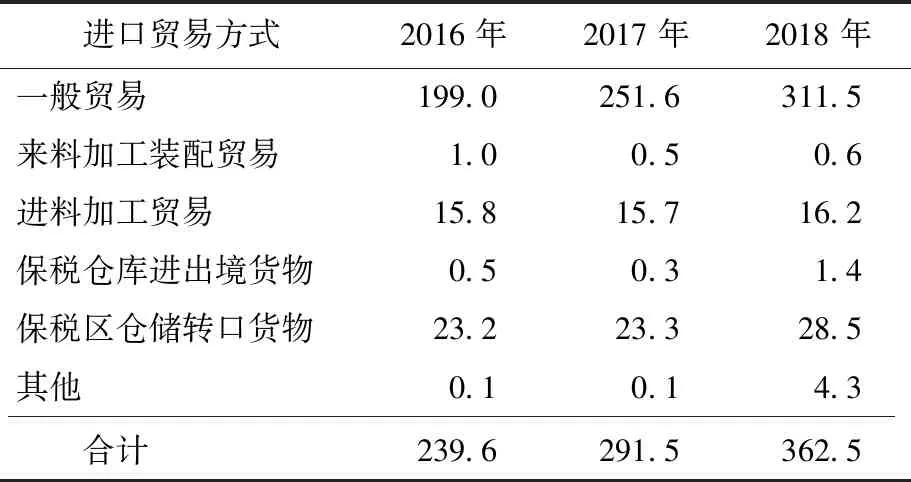

3.2.2 进口贸易方式

2018年,我国乙丙橡胶的进口主要以一般贸易方式为主,进口量为311.5 kt,约占总进口量的85.93%,同比2017年增长约23.81%。2016—2018年我国乙丙橡胶主要进口贸易方式情况见表8所示。

表8 2016—2018年我国乙丙橡胶主要进口贸易方式情况 kt

3.2.3 出口国家或地区

我国乙丙橡胶主要出口到日本、泰国、印度、韩国以及印度尼西亚等国家或地区,2018年向这5个国家或地区的出口量合计达到9 559.92 t,约占乙丙橡胶总出口量的62.74%,同比2017年的8 556.39 t增长约11.73%。其中向日本的出口量为2 911.51 t,约占总出口量的19.11%,同比增长约3.35%;向泰国的出口量为1 991.46 t,约占总出口量的13.07%,同比增长约84.77%;向印度的出口量为1 933.55 t,约占总出口量的12.69%,同比增长约12.16%;向韩国的出口量为1 384.27 t,约占总出口量的9.09%,同比减少约5.65%;向印度尼西亚的出口量为1 339.13 t,约占总出口量的8.79%,同比减少约8.92%。

3.2.4 出口贸易方式

我国乙丙橡胶的出口主要以一般贸易和来料加工装配贸易方式为主,2018年来自这两种贸易方式的出口量合计为12 553.44 t,约占乙丙橡胶总出口量的82.39%,同比2017年13 643.01 t减少约7.99%。其中来料加工装配贸易方式的出口量为6 837.28 t,约占总出口量的44.87%,同比减少约11.96%;一般贸易方式的出口量为5 716.16 t,约占总出口量的37.52%,同比减少约2.81%。

3.3 消费现状及发展前景

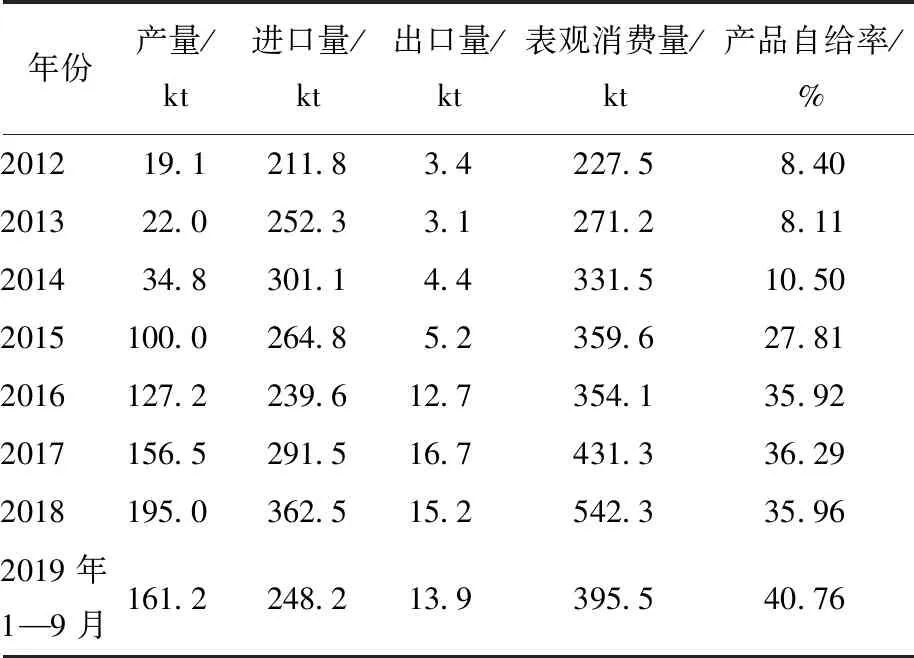

2012—2019年期间,我国乙丙橡胶的表观消费量总体呈现不断增加的发展态势(详见表9)。

表9 近几年我国乙丙橡胶的供需情况

我国乙丙橡胶主要用于汽车部件、防水卷材、电线电缆、油品改性剂以及聚烯烃改性剂等领域。2018年消费结构中汽车领域约占45.2%、聚合物改性占12.5%、建筑材料占9.7%、体育设施占10.2%、油品添加剂占7.7%、电线电缆占7.5%,其他方面约占7.2%。

预计2018—2023年,我国乙丙橡胶的需求量将以年均约10.4%的速度增长,到2023年对乙丙橡胶的总需求量将达到650 kt,其中汽车和聚合物改性仍将是最主要的两大消费领域。

3.4 市场价格

我国乙丙橡胶市场价格走势存在诸多不确定因素:一是国内现有装置及新投产装置开工情况,二是进口货源的到货情况,三是下游需求的变化。在上述多重因素的影响下,近几年,我国乙丙橡胶市场价格变化较大。2016年,我国乙丙橡胶(以三元乙丙橡胶4045牌号为例)市场价格呈现先跌后涨的发展态势,全年平均价格为14 904元/t,最高价格为1月的16 200元/t,最低为10月的14 000元/t。2017年市场价格变化规律与2016年基本一致,但整体价格高于2016年,全年平均价格为16 192元/t,最高价格为1月的17 750元/t,最低为8月的15 100元/t。2018年,市场价格整体维持在较高价位运行,但变化不是太大,基本维持在17 200~18 000元/t之间波动,全年平均价格为17 533元/t,最高为12月的18 000元/t,最低为7月的17 200元/t。进入2019年,市场价格呈现先降后涨的发展态势,由1月的全年最高价格18 000元/t一直下降8月的14 300元/t。此后,价格又逐渐上涨,11月价格为15 500元/t,与2018年同期相比下跌约13.41%。预计今后一段时间,由于下游需求相对稳定,原料价格波动幅度不大,各生产厂商供应正常等因素,加上我国乙丙橡胶产品进口量较大,国外装置的生产状况等也将对我国乙丙橡胶市场产生一定的影响,故今后市场价格仍将出现一定的波动,但幅度不会太大。

4 乙丙橡胶未来的发展趋势及我国今后的发展建议

4.1 未来的发展趋势

(1)从总体上看,世界乙丙橡胶的生产能力已经过剩,但各地区之间的发展不平衡。未来的发展推动力仍主要集中在包括中国在内的亚洲地区,该地区也将成为未来世界争夺的重点。

(2)乙丙橡胶生产技术中,溶液聚合技术仍处于主导地位,其技术的关键在于催化剂,因此,今后乙丙橡胶技术发展的总体趋势是催化剂的不断改进和更新换代,非茂单中心催化以及先进的茂后催化剂催化的新型聚合技术正以其节能环保、生产成本低、功能突出等优势逐渐成为核心的生产工艺。

(3)乙丙橡胶主要的消费领域仍将是汽车部件和聚合物改性,但建材和电线电缆领域将是未来发展的重点。

(4)传统的乙丙橡胶应用将受到其他热塑性弹性体的冲击,如热塑性乙丙橡胶(TPO,含有硬段聚丙烯或聚乙烯,软段为乙丙橡胶的热塑性弹性体)、热塑性硫化胶(TPV)等在汽车、聚合物改性等方面将成为乙丙橡胶主要的替代产品。聚烯烃弹性体(POE)已经在很多TPO共混配方中取代乙丙橡胶。

(5)今后几年,我国仍将有陕西延长能源化工有限公司二期25 kt/a以及山东统洲化工有限公司50 kt/a乙丙橡胶生产装置将建成投产,预计到2023年我国乙丙橡胶的总生产能力将达到470 kt/a。届时我国乙丙橡胶的产量也将得到较大幅度的提升,产品自给率将逐渐提升。

(6)由于我国乙丙橡胶产品品种和牌号还无法满足实际消费的需求,因此,虽然未来我国乙丙橡胶的进口量将随着国内生产能力的增加和装置开工率的提升而逐渐减少,但高性能、多用途产品仍需要进口。由于近年来投产的国外新建装置多以亚洲地区为目标市场,可以预见,来自进口货源的竞争将愈演愈烈。在出口方面,由于国内产品质量仍需要进一步提升,故出口量有一定的增长,但幅度不会太大。

4.2 我国乙丙橡胶行业未来的发展建议

(1)目前我国乙丙橡胶产品牌号还不能满足实际生产的需求,今后在保证传统牌号生产的同时,应该积极开发乙丙橡胶新的应用研究。一方面通过乙丙橡胶产品应用配方优化研究,带配方推广,使产品应用性能满足用户使用要求;另一方面可采用乙丙橡胶化学改性、橡塑材料共混、并用等方法,得到新型特种弹性能体复合材料,拓宽乙丙橡胶的应用领域。

(2)通过产学研用一体化开发,实现产品的高性能化、系列化。同时针对下游用户对性能个性化的要求,开展汽车、防水建材等领域定制化产品的研发与生产,不断开辟乙丙橡胶新的应用领域。

(3)尽管近年我国乙丙橡胶产量逐年增加,但对外依存度仍很高。今后应该进一步完善现有技术,加强现有装置的科学管理,提高装置负荷率,降本增效,提升产品质量,减少进口量,进一步提升国产化率。

(4)新建装置应该慎重决策,理性投资。要从原料、技术、市场、研发、售后服务等多角度充分论证,明确自身装置的发展定位,确定与国内外市场接轨产品方案和发展策略,走个性化发展道路,避免盲目,造成产品同质化竞争。

(5)2019年6月19日,商务部在其官网发布了2019年第29号公告,决定即日起对原产于美国、韩国、欧盟的进口三元乙丙橡胶进行反倾销立案调查。这一措施会对来自美国、韩国、欧盟等国家与地区的进口乙丙橡胶产生一定的影响,但由于我国高性能乙丙橡胶产不足需,仍需要进口,这些产品可以通过其他国家进口,尤其是沙特阿拉伯新建装置的投产,将是我国未来乙丙橡胶的进口的主要来自国家,需要加以关注。

(6)我国乙丙橡胶生产技术主要是引进技术,虽然经过对引进技术的消化吸收和国内广大科研工作者的不懈努力,开发出了自有生产技术,但与国外先进水平相比还存在一定的差距,因此,应该继续关注相关领域最新技术发展动向,加大先进技术的研发力度,不断提升自有技术水平,以满足国内不断增加的需求。

(7)在满足国内市场需求的同时,应该积极提高产品质量,降低生产成本,开拓国际市场,加大对外出口力度,以化解国内供需矛盾,增强产品在世界上的影响力和知名度,使我国乙丙橡胶行业健康稳步快速发展。