会计师事务所政治关联影响审计意见吗

2020-03-10孔亚平李璐院茜

孔亚平 李璐 院茜

【摘要】基于2013~2017年我国会计师事务所的上市公司客户审计数据,考察会计师事务所政治关联对审计意见的影响。实证结果表明,有政治关联的会计师事务所发表非标准审计意见的概率更低。进一步研究发现,会计师事务所的国家级政治关联和省级政治关联与非标准审计意见都呈显著负相关关系,但政治关联级别对审计意见的影响无显著差异。客户选择发挥了部分中介效应,即有政治关联事务所通过选择低风险客户降低了发表非标准审计意见的概率。会计师事务所规模显著影响了会计师事务所政治关联与审计意见之间的关系,会计师事务所政治关联与非标准审计意见的负向关系仅存在于小规模会计师事务所,在大规模会计师事务所不存在。

【关键词】会计师事务所;政治关联;审计意见;客户选择

【中图分类号】F239【文献标识码】A【文章编号】1004-0994(2020)04-0093-8

【基金项目】教育部人文社会科学研究青年基金项目“关键审计事项披露的影响机制及公司价值研究”(项目编号:18YJC790136);中南财经政法大学研究生教育创新计划资助项目“会计师事务所的政治关联与其客户选择研究”(项目编号:2018Y1130)

一、引言

政治关联是经济社会一种常见的现象,提及政治关联,很多人可能会将其与负面消息联系起来,然而,政治关联并不必然对经济秩序造成破坏。以往研究发现,政治关联中的代表委员类政治关联作为我国特有的一种现象,其本身就是一种声誉机制,能够帮助企业树立良好形象,增强企业的自律动机,更好地满足企业的审计需求,并最终提升其财务报告质量,促进公司治理水平提高[1]。学者们围绕企业政治关联的经济后果做了大量研究,成果丰富,但是以会计师事务所政治关联,特别是以代表委员类政治关联为研究对象的文献还相对较少。会计师事务所作为中介服务机构,具有“经济警察”的称号,声誉是其安身立命之本,相较于企业,代表委员类政治关联会给会计师事务所带来什么样的影响呢?审计意见是审计的最终成果,发表恰当合理的审计意见对会计师事务所的生存和发展至关重要。那么,会计师事务所代表委员类政治关联会如何影响审计意见?

现有文献对会计师事务所政治关联的研究主要集中在合伙人拥有发审委委员身份、官员视察会计师事务所等形成的政治关联给会计师事务所带来的影响。对审计意见的研究主要从审计供给方特征、审计需求方特征和外部环境三个方面展开,鲜有学者从会计师事务所代表委员类政治关联视角对审计市场进行研究。尽管李江涛等[2]对会计师事务所代表委员类政治关联的经济后果进行了研究,但其关注的是政治关联对经营业绩的影响,本文将以注册会计师获得党代表、人大代表和政协委员的政治身份为切入点,考察会计师事务所政治关联对审计意见的影响。本文主要考察了以下四个问题:①会计师事务所政治关联影响审计意见吗?②不同级别的会计师事务所政治关联对审计意见的影响有显著差异吗?③会计师事务所政治关联对审计意见的作用路径是什么?④不同规模会计师事务所的政治关联对审计意见的影响有什么不同呢?

本文可能的贡献在于:①将会计师事务所政治关联与审计意见结合起来,拓展了政治关联与审计意见的相关研究。②本文研究发现会计师事务所政治关联显著降低了发表非标准审计意见的概率,其中会计师事务所客户选择发挥了部分中介效应,这对于理解审计意见的形成机理具有重要意义。③现有文献对会计师事务所规模与审计行为之间关系的研究并未得出一致结论,本文通过实证研究发现,会计师事务所政治关联与非标准审计意见的负向关系仅存在于小规模会计师事务所,没有证据发现该关系存在于大规模会计师事务所,这验证了大规模会计师事务所的审计师执业更加谨慎。

二、文献综述

政治关联是经济社会一种常见的现象。学者们对政治关联的经济后果做了大量研究,成果丰富,但已有研究主要是围绕企业政治关联展开,对会计师事务所政治关联经济后果的研究還相对较少。现有文献对会计师事务所政治关联的研究主要从会计师事务所合伙人在发审委任职、官员视察会计师事务所、会计师事务所的政府背景等视角展开。从现有研究来看,会计师事务所建立政治关联的依据主要可以归为以下几类:会计师事务所合伙人在发审委任职、政府官员视察会计师事务所、脱钩改制前会计师事务所挂靠行政事业单位以及会计师事务所有注册会计师当人大代表和政协委员。鉴于本文的研究主题,下文主要围绕上述四类会计师事务所政治关联进行文献梳理和评述。

会计师事务所通过合伙人在发审委任职形成政治关联的研究,主要是针对IPO审计市场。有学者研究发现,会计师事务所的发审委联系会提高会计师事务所的拟IPO客户过会率、IPO审计市场份额和IPO审计收费[3-5],然而这些现象仅存在于小规模会计师事务所,在大规模会计师事务所则不存在,并且有发审委联系的小规模会计师事务所的客户在IPO后市场表现更差,表明企业的寻租行为受到了市场的严厉惩罚[6]。也有学者基于中小板市场的数据进行考察,结果表明民营企业更加偏好与发审委建立联系的会计师事务所,并且愿意支付较高的审计费用,但这种现象在国有企业不存在[7]。此外,也有学者研究了会计师事务所的发审委联系与客户盈余质量之间的关系,发现有发审委联系的会计师事务所客户的盈余质量更高[8]。

除合伙人在发审委任职外,也有学者考察了会计师事务所通过其他途径建立政治关联带来的经济后果。张雯等[9]研究发现,会计师事务所依托官员视察形成的政治关联能够显著提高会计师事务所的审计收费,且相较于非本地官员,依托本地官员视察形成的政治关联对审计收费的影响更大。龚启辉等[10]研究发现,有中央政府背景和地方政府背景的会计师事务所更可能被有相同政府背景的企业聘请,且也更可能对有相同政府背景的客户出具标准审计意见。李江涛等[2]以注册会计师当选人大代表和政协委员作为衡量会计师事务所政治关联的替代变量,研究发现,整体而言会计师事务所政治关联与经营绩效显著正相关,但是不同级别的参政议政人员对会计师事务所经营业绩的影响不同,并且会计师事务所政治关联与经营业绩的关系受到制度环境的影响。

对研究会计师事务所政治关联的相关文献进行梳理可知,已有文献对会计师事务所政治关联的衡量标准不统一,但研究结论均表明,会计师事务所政治关联会对会计师事务所的行为和经营活动产生重要影响。尽管龚启辉等[10]研究了会计师事务所政治关联与审计意见之间的关系,但其关注的是会计师事务所脱钩改制前因挂靠行政事业单位而拥有的政府背景对审计意见的影响,随着时间的推移,会计师事务所的此类政治关联带来的影响逐渐变弱。审计意见是审计的最终成果,是投资者进行决策时的重要参考依据,不仅会对客户的融资成本、市场价值以及资本市场监管的严格程度等方面产生重要影响,还会影响审计师及其所在会计师事务所面临的潜在诉讼风险。因此,对审计意见进行研究具有非常重要的意义。不同于龚启辉等[10]的研究,本文主要考察会计师事务所的代表委员类政治关联对审计意见的影响及其作用机制。从2013年开始,注册会计师当选党代表、人大代表和政协委员的人数大幅增加,为本文的研究提供了良好契机。本文从会计师事务所层面检验注册会计师获得代表委员类政治身份带来的影响,研究结论对于监管部门制定政策,更好地引导注册会计师行业健康快速发展具有重要的借鉴意义。

三、理论分析与研究假设

会计师事务所政治关联有利于会计师事务所树立良好声誉。一方面,由于我国的注册会计师无法脱离会计师事务所单独从事审计工作,注册会计师的个人声誉是会计师事务所声誉的组成部分[11],尤其是作为管理层的注册会计师,其个人声誉和会计师事务所声誉具有更加显著的捆绑效应。而当选党代表、人大代表和政协委员的注册会计师在会计师事务所中拥有高职位(比如首席合伙人、董事长等),属于会计师事务所的管理者,他们代表委员类政治身份的获得既是对其个人的认可,同时也是对其所在会计师事务所的肯定,为会计师事务所带来公信力更高、作用发挥更稳定的制度信誉[2]。另一方面,根据规定我国的会计师事务所不能为了提高经营业绩进行广告宣传,而拥有代表委员类政治身份的注册会计师在参政议政时,其个人的建议和提案经过媒体的报道和宣传后,为会计师事务所做了隐性宣传,扩大了会计师事务所的影响力。同时,随着参政议政注册会计师知名度的提高,会计师事务所的知名度也随之提高,有利于会计师事务所良好品牌形象的树立。

虽然会计师事务所政治关联能够提高会计师事务所的声誉,但是从理论上讲,会计师事务所政治关联会对审计意见产生两个方面的影响:

一方面,会计师事务所政治关联会提高发表非标准审计意见的概率。作为社会中介服务机构,声誉是会计师事务所的一项重要无形资产,是会计师事务所的核心竞争力。只有声誉良好的会计师事务所,才能够保持和提高经营业绩,在竞争激烈的审计市场中站稳脚跟。中国注册会计师协会(简称“中注协”)于2016年11月印发的《会计师事务所品牌建设指南》和2016年12月的中央经济工作会议强调了品牌建设的重要性。然而,声誉的形成是一个漫长的过程,毁坏却极其容易,国外安达信会计师事务所的倒闭和国内中天勤会计师事务所的破产就是具体体现。审计意见是审计的最终成果,出具恰当的审计意见对于会计师事务所声誉的维护至关重要。声誉风险会损害会计师事务所吸引和留住客户的能力,诉讼风险和监管风险都可能会导致声誉风险的增加[12],而审计师出具恰当的非标准审计意见,能够有效降低审计师的诉讼风险和官司输掉后的赔偿金额[13,14],避免审计声誉损失[15]。会计师事务所建立代表委员类政治关联后,在提高自身声誉的同时,也会受到更多来自社会及政府的关注,承受更多的监管压力,一旦发生审计失败,将会严重损害声誉,丧失更多的经济准租。因此,在目前我国监管趋严的环境下,基于维护声誉、降低审计业务风险和审计失败概率的考虑,具有政治关联的会计师事务所存在较强的动机降低发表非标准审计意见的阈值,更有意愿将审计风险降至可接受的水平。

另一方面,会计师事务所政治关联会降低发表非标准审计意见的概率。对于客户财务造假行為带来的审计风险,审计师无法完全规避,但是基于维护声誉和长远发展的考虑,审计师仍尽可能地采取各种手段规避风险[16],除发表非标准审计意见外,选择低风险客户也能够在一定程度上降低诉讼风险和审计失败的概率。以往研究表明,审计师面临的诉讼风险增大时,会计师事务所特别是大型会计师事务所倾向于选择低风险客户[17]。从2002年开始,我国的证券审计法律制度逐步完善,审计师面临的诉讼风险也日益增大。注册会计师及其会计师事务所(如立信、瑞华、大华等)受到相关处罚的事件接连不断地发生。廖义刚等[18]研究发现,随着我国法律制度的日益完善,大型会计师事务所基于规避审计风险、维护自身声誉的考虑,倾向于选择低风险客户。因此,在当前我国审计师诉讼风险不断增加的环境下,具有政治关联的会计师事务所基于维护声誉、降低审计失败概率的考虑,可能更倾向于选择低风险客户。低风险客户的经营风险较小,财务状况良好,重大错报风险较低,有助于审计师降低审计风险,审计师也更可能对低风险客户发表标准审计意见,从而导致具有政治关联的会计师事务所发表非标准审计意见的概率降低。基于上述分析,本文提出两个竞争性假设。

Ha:与无政治关联会计师事务所相比,具有政治关联的会计师事务所发表非标准审计意见的概率更高。

Hb:与无政治关联会计师事务所相比,具有政治关联的会计师事务所发表非标准审计意见的概率更低。

四、研究设计

(一)样本选择与数据来源

从2013年开始,注册会计师当选代表委员类人次出现大幅度增加,局限于数据的可获得性,本文选取2013~2017年为样本研究期间,以我国会计师事务所的上市公司客户数据为初始样本,剔除属于金融行业的客户、ST类客户以及数据缺失的客户样本,得到12758个观测值。为了避免异常值对回归结果的影响,本文对连续变量进行了上下1%的缩尾处理,同时采用稳健标准误来检验变量系数的显著性。本文的会计师事务所政治关联数据经手工收集整理获得,会计师事务所规模指标来自中注协公布的全国会计师事务所综合评价排名,其他数据均来自国泰安(CSMAR)数据库。

(二)回归模型与变量定义

为了检验假设,本文构建以下logit/order logit模型:

上述模型中,MAO包含MAO1和MAO2,为被解释变量,表示审计意见。MAO1为虚拟变量,当审计师出具了非标准审计意见(包括带强调事项段的无保留意见、保留意见、否定意见和无法表示意见)时,MAO1取值为1,否则为0,回归分析使用logit回归模型。同时,借鉴Chen等[19]的做法,当审计意见为标准无保留意见、带强调事项段的无保留意见、保留意见、否定意见或无法表示意见时,MAO2分别取值0、1、2、3,回归分析使用order logit回归模型。

PC1为解释变量,表示会计师事务所政治关联。在以往研究中,公司的高管或实际控制人是否担任党代表、人大代表和政协委员是一种较为普遍的政治关联衡量方式。借鉴已有文献[2,20],本文将研究期间当选省级及以上人大代表、政协委员和党代表的注册会计师所在的会计师事务所定义为具有政治关联的会计师事务所。

Controls为控制变量。为了确保研究结论的稳健性,借鉴以往研究文献,结合本文研究控制了以下影响审计意见的因素:会计师事务所规模(Big10)、公司规模(Size)、流动比率(LIQ)、第一大股东持股比例(Top1)、独立董事比例(INDE)、产权性质(SOE)、公司盈亏状况(Loss)、业务复杂度(INVREC)、净资产收益率(ROE)、审计费用(Fee)、上市公司客户年龄(Age)。同时,本文还控制了年份(Year)和行业(IND)。详细变量定义见表1。

五、实证结果与分析

(一)描述性统计和单变量检验

1.描述性统计。表2为变量的描述性统计结果。由表2可知,审计意见(MAO1)的均值为0.025,中位数为0,表明有近2.5%的样本企业被出具非标准审计意见。会计师事务所政治关联(PC1)的均值为0.781,表明样本中78.1%的会计师事务所为具有政治关联的会计师事务所,占比较高。会计师事务所规模(Big10)的均值为0.604,表明样本中60.4%的上市公司客户聘请了国内十大事务所,占比较高。上市公司的平均上市年龄是10.71年。其他控制变量的数据分布也较为合理。

2.分样本差异性检验。根据会计师事务所是否具有政治关联将全部样本划分为会计师事务所无政治关联组和有政治关联组,借以初步分析会计师事务所无政治关联组和有政治关联组的审计意见差异,检验结果如表3所示。由表3可知,无政治关联组的审计意见均值和中位数显著高于有政治关联组,且均在5%的水平上显著,表明具有政治关联的会计师事务所发表非标准审计意见的概率更低,初步验证了Hb。

(二)回归结果与讨论

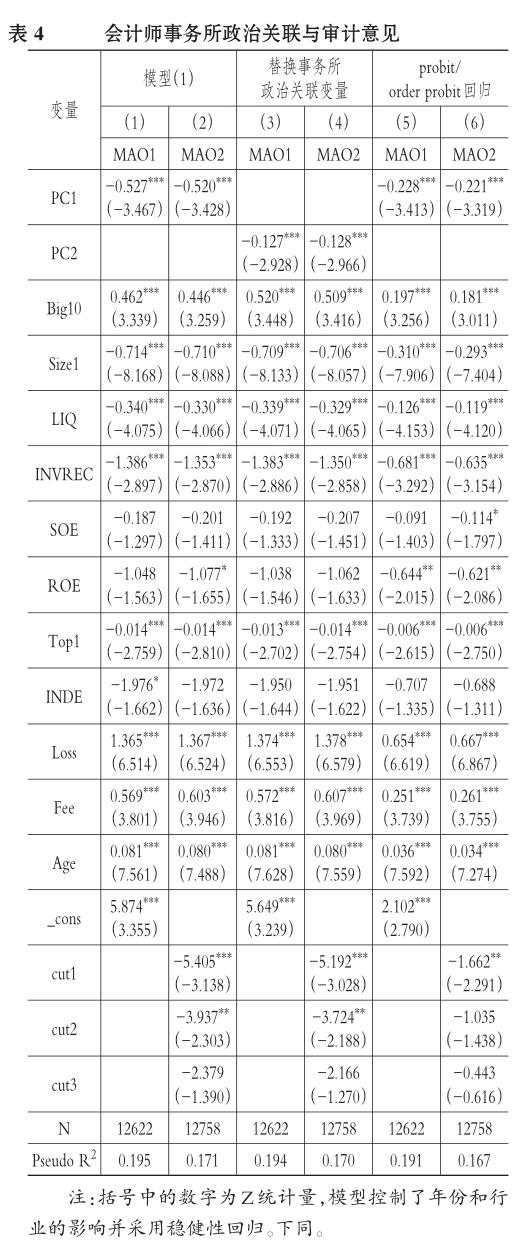

表4列示了会计师事务所政治关联与审计意见的回归分析结果。表4中,列(1)显示,会计师事务所政治关联(PC1)与审计意见(MAO1)显著负相关;列(2)显示,会计师事务所政治关联(PC1)与审计意见(MAO2)也显著负相关。列(1)和列(2)的结果均表明,具有政治关联的会计师事务所发表非标准审计意见的概率更低,支持了Hb。表4中列(3)~列(6)的回归结果用于后文的稳健性检验。

(三)稳健性检验

1.处理效应模型。注册会计师能否当选人大代表、党代表和政协委员不仅受到会计师事务所规模等可观测变量的影响,还可能受到注册会计师个人特征等一些不可观测变量的影响,因此,本文采用处理效应模型排除样本可能存在的内生性问题。第一阶段,本文以当期各省份注册会计师当选人大代表、政协委员和党代表的总人数的自然对数为外生变量,用变量LnNum表示,构建probit模型来计算逆米尔斯比率。第二阶段,将第一阶段计算的逆米爾斯比率代入模型作为控制变量进行回归。表5报告了处理效应模型的回归结果。由表5可知,考虑内生性问题后,会计师事务所政治关联与非标准审计意见依然负相关,与前文回归结果一致。

2.替换解释变量会计师事务所政治关联。借鉴胡旭阳[21]的做法,结合本文研究,同时考虑拥有代表委员类身份的注册会计师人数和不同级别影响的非线性递增,重新衡量会计师事务所政治关联,用PC2表示,计算公式为:Ln(1+所在年度会计师事务所的省级代表委员人数×16+所在年度会计师事务所的国家级代表委员人数×25)。将PC2代入模型(1)进行回归,结果如表4中的列(3)和列(4)所示,会计师事务所政治关联(PC2)与审计意见类型(MAO1、MAO2)的回归系数都显著为负,回归结果与前述结论一致。

3.改变回归模型。将模型(1)重新进行probit/ order probit回归,结果如表4中的列(5)和列(6)所示,会计师事务所政治关联(PC1)与审计意见类型(MAO1、MAO2)的回归系数均显著为负,回归结果与前述结论一致。

(四)进一步分析

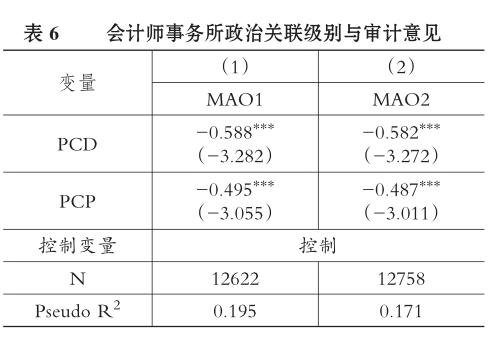

1.会计师事务所政治关联级别与审计意见。本文进一步将会计师事务所政治关联分为国家级政治关联(PCD)和省级政治关联(PCP)两个级别,考察会计师事务所政治关联级别与审计意见之间的关系。会计师事务所有注册会计师当选国家级代表委员,或者会计师事务所既有注册会计师当选国家级代表委员又有注册会计师当选省级代表委员时,PCD取值为1,否则为0;会计师事务所只有当选省级代表委员的注册会计师时,PCP取值为1,否则为0。

表6列示了会计师事务所政治关联级别与审计意见的回归结果。由表6可知,变量PCD和变量PCP的系数均显著为负,表明与无政治关联的会计师事务所相比,有省级政治关联和有国家级政治关联的会计师事务所发表非标准审计意见的概率更低,再次支持了Hb。进一步对变量PCD和变量PCP的系数进行差异检验,结果显示,会计师事务所的国家级政治关联和省级政治关联对审计意见的影响不存在显著差异。

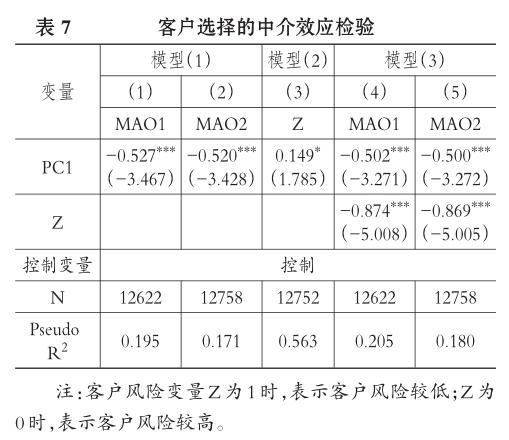

2.会计师事务所政治关联影响审计意见的作用机理。上述回归结果已经验证了具有政治关联的会计师事务所发表非标准审计意见的概率更低,支持了Hb。Hb的提出,本文是基于会计师事务所政治关联→客户选择→审计意见的思路进行理论推导的。为了检验会计师事务所客户选择在会计师事务所政治关联对审计意见影响过程中的作用,根据温忠麟、叶宝娟[22]的思路,本文利用模型(1)(见上文)、模型(2)和模型(3)检验客户选择的中介效应。

上式中,变量Z表示客户风险,本文用Altman[23]提出的Z指数衡量会计师事务所的客户风险。根据Altman对Z指数的解释,Z指数越小,企业的破产概率越大,2.675是判断企业是否属于破产企业的最佳临界值。因此,当Z指数大于2.675时,变量Z取值为1,表示客户的风险较低,否则为0,表示客户的风险较高。

表7列示了模型(1)、模型(2)和模型(3)的回归结果。根据温忠麟、叶宝娟[22]介绍的中介效应检验过程,本文对客户选择在会计师事务所政治关联对审计意见影响过程中的中介效应进行验证。由模型(1)的回归结果可知,会计师事务所政治关联的系数α1显著为负,按照中介效应继续检验。由模型(2)和模型(3)的回归结果可知,系数β1和系数γ2均显著,表明间接效应显著;系数γ1显著为负,表明直接效应显著;β1×γ2的符号为负,与γ1相同,表明客户选择在会计师事务所政治关联对审计意见的影响过程中起到了部分中介作用。

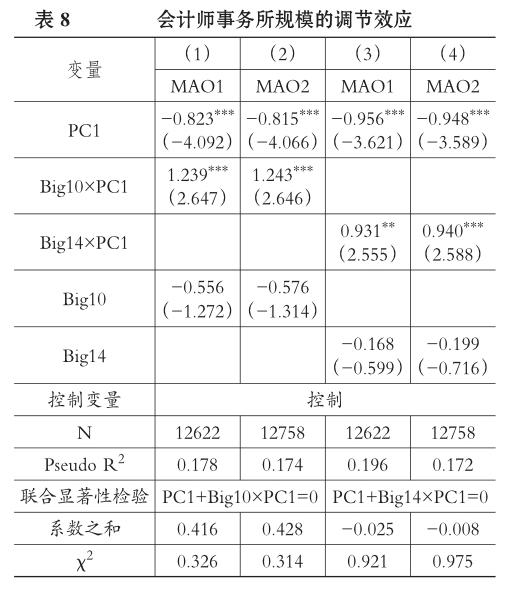

3.会计师事务所规模的影响。以往研究表明,我国的会计师事务所特别是小规模会计师事务所更容易为了获取经济利益而牺牲独立性[24]。基于“声誉理论”和“深口袋理论”,大规模会计师事务所拥有的高声誉具有非常重要的价值,一旦发生审计失败,将会造成巨大的声誉损失和经济损失,严重的甚至会导致会计师事务所破产,因此,大规模会计师事务所为了维护声誉和规避“深口袋”效应,会提供较高质量的审计服务,发表非标准审计意见的阈值较低。而对于小规模会计师事务所来讲,在目前审计市场竞争激烈的环境下,面临较大的生存压力,更容易牺牲独立性出具“清洁”的审计意见以获取经济利益。那么,会计师事务所规模会对会计师事务所政治关联与审计意见之间的关系带来什么样的影响呢?为此,本文在模型(1)中加入會计师事务所规模(Big10)和会计师事务所政治关联(PC1)的交互项构建模型(4)进行回归以检验会计师事务所规模产生的影响。

表8报告了模型(4)的回归结果。由表8中的列(1)和列(2)可知,会计师事务所规模和会计师事务所政治关联交互项Big10×PC1的系数均显著为正,表明会计师事务所规模对会计师事务所政治关联与审计意见之间的关系具有显著影响,即大规模会计师事务所显著减弱了会计师事务所政治关联对非标准审计意见的负向影响。进一步分析可知,变量PC1的系数均显著为负,表明小规模会计师事务所的政治关联与非标准审计意见之间呈显著负相关关系。由联合显著性检验结果可知,变量PC1与变量Big10×PC1的系数之和均不显著,表明会计师事务所政治关联与非标准审计意见的负向关系在大规模会计师事务所中不存在。为了保证研究结果的稳健性,本文重新构建会计师事务所规模变量Big14,当会计师事务所为国内十四大所时Big14取值为1,否则为0。将变量Big14代入模型(4)重新进行回归,结果保持不变,回归结果见表8中的列(3)和列(4)。表8的结果表明,相较于小规模会计师事务所,具有政治关联的大规模会计师事务所的注册会计师执业更谨慎,发表非标准审计意见的阈值更低。

六、结论

基于2013 ~ 2017年我国会计师事务所上市公司客户的数据,本文检验了会计师事务所政治关联对审计意见的影响。实证结果表明,政治关联会计师事务所发表非标准审计意见的概率更低,考虑内生性问题后,结论仍然存在。进一步研究发现,会计师事务所的国家级政治关联和省级政治关联均与非标准审计意见显著负相关,但这两种政治关联级别对审计意见的影响无显著差异。客户选择在会计师事务所政治关联影响审计意见的过程中起到了部分中介作用,即具有政治关联的会计师事务所通过选择低风险客户降低了发表非标准审计意见的概率。会计师事务所规模对会计师事务所政治关联与审计意见之间的关系具有显著影响,会计师事务所政治关联与非标准审计意见的负向关系仅存在于小规模会计师事务所,在大规模会计师事务所不存在。

本文的研究启示:在我国竞争激烈的审计市场中,注册会计师通过代表委员类政治身份获得的制度声誉(或称政治赞誉)与来自市场的声誉同样重要,建立代表委员类政治关联的会计师事务所有动机选择低风险客户,降低审计风险,以维护来自政府的制度声誉。特别是有政治关联的大规模会计师事务所,在我国监管趋严的环境下,为了维护声誉和规避“深口袋”效应,相较于小规模会计师事务所,执业更加谨慎,发表非标准审计意见的阈值更低。

本文研究存在以下局限性:①限于数据的可获得性,本文未能考虑会计师事务所连续获得政治关联对审计意见类型的影响。②本文主要基于会计师事务所层面考察政治关联对审计意见的影响,未能有效控制签字注册会计师的政治关联对出具审计意见类型的影响。未来研究将针对这些不足,进一步深化探讨会计师事务所政治关联对审计意见的影响。

【主要参考文献】

[1]潘克勤.实际控制人政治身份、自律型治理与审计需求——基于IPO前民营化上市公司的经验证据[J].审计研究,2010(4):57~65.

[2]李江涛,严文龙,曾铁兵.政治关联、制度环境与会计师事务所经营业绩[J].审计与经济研究,2015(5):32~43.

[3]杜兴强,赖少娟,杜颖洁.“发审委”联系、潜规则与IPO市场的资源配置效率[J].金融研究,2013(3):143~156.

[4]赖少娟,杜兴强.权力的“恶之花”:IPO中的寻租、审计市场异化与资本市场惩戒[J].投资研究,2012(12):10~32.

[5]王兵,辛清泉.寻租动机与审计市场需求:基于民营IPO公司的证据[J].审计研究,2009(3):74~80.

[6]Yang Z. Do political connections add value to audit firms?Evidence from IPO audits in China[J].Contemporary Accounting Research,2013(3):891~921.

[7]李敏才.发审委社会资本影响审计需求和审计收费吗?——来自中小板IPO的实证证据[J].审计与经济研究,2013(5):50~59.

[8]陈辉发,蒋义宏,王芳.发审委身份公开、会计师事务所声誉与IPO公司盈余质量[J].审计研究,2012(1):60~68.

[9]张雯,刘耀淞,张敏,杨会丽.官员视察会提高会计师事务所审计收费吗?[J].会计与经济研究,2017(3):3~17.

[10]龚启辉,吴联生,王亚平.政府控制与审计师选择[J].审计研究,2012(5):42~50.

[11]程琳,安涛,李亮.优化中国CPA业的声誉机制[J].河北学刊,2014(1):126~129.

[12]DeFond M.,Zhang J. A review of archival auditing research[J].Journal of Accounting and Economics,2014(2-3):275~326.

[13]谭洪涛,张筱.非标准审计意见足以保护审计师吗?——基于证券执法的证据[J].审计研究,2015(3):91~99.

[14]Kaplan S. E.,Williams D. D. Do going concern audit reports protect auditors from litigation?A simultaneous equations approach[J].The Accounting Review,2013(1):199~232.

[15]Lennox C. S.,Kausar A. Estimation risk and auditor conservatism[J].Review of Accounting Studies,2017(1):1~32.

[16]鄭登津,闫晓茗.事前风险、审计师行为与财务舞弊[J].审计研究,2017(4):89~96.

[17]Choi J H.,Doogar R. K.,Ganguly A. R. The riskiness of large audit firm client portfolios and changes in audit liability regimes:Evidence from the US audit market[J].Contemporary Accounting Research,2004(4):747~785.

[18]廖义刚,孙俊奇,陈燕.法律责任、审计风险与事务所客户选择——基于1996年-2006年我国会计师事务所客户风险的分析[J].审计与经济研究,2009(5):34~40.

[19]Chen S.,Sun S. Y. J.,Wu D. Client importance,institutional improvements,and audit quality in China:An office and individual auditor level analysis[J].The Accounting Review,2010(1):127~158.

[20]蒋卫平,王赛.政治关联与会计信息质量——基于我国民营上市公司的实证研究[J].财经理论与实践,2014(2):79~83.

[21]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107~113.

[22]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731~745.

[23]Altman E. I. Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968(4):589~609.

[24]Wang Q.,Wong T. J.,Xia L. State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting and Economics,2008(1):112~134.