会计信息质量的非线性模型对公司价值的影响

2020-03-03陈金华

陈金华

(江西省赣浙能源有限责任公司,江西 南昌 330028)

会计是一门商业语言,财务会计人员是用商业语言将会计报告等信息向投资者及其相关使用者真实反映企业的经济行为,会计信息质量的重要性不言而喻。会计信息编制能够用数量化的关系反映会计要素和会计报告,但要真实反映公司特定要素和企业价值,经济行为发生的非线性关系,在实践中常常被忽略。

1 会计信息质量的非线性影响因素

一般认为,会计信息质量的可靠性是核心要求。强调客观性,遵循数据发生轨迹,用线性关系推算公司价值,可实际情况可能大相径庭。上市公司遵照会计准则的谨慎性要求,更具有“艺术性”,计提各种负向减值准备,但真实情况不可能永远减值下去,有时会隔年调回,这就给上市公司提供了利润盈余平滑的操作空间。

会计制度制定的出发点是将会计准则指导和规范公司会计处理,让投资者及利益相关者能使用会计信息。但会计信息的技术手段采用线性理论,强调过去发生的客观性、真实性。比如,按直线法处理资产折旧、分期等额摊销等,但新旧设备效能是不同的。把不同年代不同行业不同人众及过去发生的简单客观又显然不是事物本质应有特性反映在未来的公司价值,账面价值与市场价值背离,扭曲了公司的会计信息。1999年,马云创立阿里不久,电商在国内还是个新生事物,公司规模很小,员工人数少,当年财务报表并不能反映公司15年后数千亿的价值。但是,软银的孙正义对阿里的价值判断参照了非线性规律,准确把握了行业的未来发展趋势。同样,十年前诺基亚公司的会计信息也不能真实反映公司一落千丈的价值,最后不得已出售。所以传统会计信息质量的滞后性,一直让会计信息使用人感到困惑无奈。产业边界的模糊、商业模式的创新、金融资本与实体经济的融合、科技进步、战略变革等,已成为企业能否可持续发展关键因素。非线性理论对公司价值的判定更加具有合理性和科学性。

会计信息参考非线性理论的评判,需要结合时代和行业特点、人力资源价值因素。笔者探索建立模型来反映公司的价值。

1.1 时代性

时代性分时段分析。二战以前,传统手工业尚未大规模发展起来,与规模相适应的财务管理水平、会计信息各国自成体系;二战后至21世纪初,现代工业蓬勃发展起来,不少公司利用地缘优势、资源优势,发展成跨国集团,开展世界贸易。现行国际企业会计准则逐渐建立并成熟,世界整体财务管理水平、会计信息质量也大大提升。中国加入世贸组织后,劳动力优势、整体规模体系、工业协作能力得以充分发挥。虽然美国较早成功转型于高端重工业、高新技术和互联网科技行业,但是由于2008年金融危机的发生,国际上大批知名公司业绩下滑,财务信息舞弊行为逐渐增加,会计信息质量堪忧。随着信息化时代的来临,互联网与工业深度融合、产业组织边界的打破、商业模式的创新、共享经济的涌现,很多公司价值有如海洋中的波涛大起大落,会计信息有时会给投资人误导,有时不能反映时代带来的不确定性。但经济全球一体化要求,必须要有反映时代要求的国际会计准则。

1.2 行业性

科学技术的日新月异,互联网与市场的高度融合,各行各业都发生了巨变,外部环境作用越来越大,外变促内变。一方面新兴行业风起云涌,另一方面传统行业的边界已经打破,互联网不仅改变了各行各业的市场渠道模式,而且还建立了信息和技术共享模式,使得产业链向生态圈和平台化发展。淘宝、天猫、美团、微信、支付宝在悄悄地改变人们的消费习惯,会计技术的处理对现代会计信息质量提出了更高的要求。

1.3 人力资源

传统的会计报告只反映可计量的会计信息,但现代制度的公司,人力资源的价值越来越重要,投资人投资最看重的是人,特别是高管团队、技术骨干,人力资源价值在会计报告中真实反映,会计信息质量才能客观公正的体现公司价值。

2 公司价值的非线性模型的建立和指标的选择

2.1 测算模型

会计信息应该反映公司的市场价值。不同时代、不同行业、不同管理的情形下表现的非线性,如何判定评价? 笔者经过反复测算比较,探索建立一个非线性模型来推算公司实在价值,帮助会计信息使用人评判公司价值时多一条路径参考,起到适当的纠偏平衡作用。

把上述三个因素组成一个矩阵,见表1:

表1 公司价值非线性因素影响

公司价值模型:Y=abxn

式中:Y值为非线性纠偏后的公司账面价值倍数,X为净利增长倍数,n为方程式几次元,时代性处在哪行即为几次元,人力资源价值增长倍数为非特定常数a,行业类别用非特定系数b确定,行业种类多,归类复杂,主观成分高,大体上把第二行其它类视为正常值,系数定为1,第一行农林牧渔类系数定为0.5,第三行服务业系数定为2。

2.2 指标的选择

时代性(n)、行业性(b)及人力资源(a)三大影响因素中,逐一分析说明:

(1)时代性因时间跨度越大,考虑复利时间成本及未来不可预知的风险越大,呈现指数型增长,因此假定其为方程式的时代次元。

(2)人力资源对于企业价值的影响共性较少,特性较为突出,不同企业因人力资源的对企业价值影响差异较大,因此假设人力资源价值倍数为非特定常数,表示特定公司人力资源价值水平相当于社会平均水平的比例关系。人力资源对企业价值影响即在充分考虑资源消耗投入量(人均贡献水平)带来的有效产出量(薪金利息利润税金合计),用倍数比例形式来量化指标,人力资源倍数可测算为(薪金+利息+利润+税金+)/人数/人均贡献水平。

通用设定:利息采用全国基准贷款利率计算的利息,全国人均社会贡献水平相当于3.6万元/年(年非资产纯消费+年资产折旧+年留存额)

(3)行业类别的选择在我国对企业的市场价值有着很强的决定作用,不同的行业归属在很大程度上决定了投资者对企业市场价值的估值,具有广泛性特征。因为假设其为非特定系数,假定将制造业及其他一般行业视为正常情况,系数暂定为1;农林牧渔类系等长期以来投机价值较低不为投资者所看重,在市场上估值较小,系数暂定为0.5;服务业估值明显高于市场平均水平,相较于附加值较高,系统暂定为2。

2.3 举例

随机抽两家上市公司测算,情况如下:

A公司2019一季度同比净利增长9.8%,属其它行业,2019年一季度账面净资产为4.638元/股,2018年该公司薪息税利共3.3亿,总资产58.73亿元,500人,计算2019年一季度末市场价值。

首先计算人力资源价值倍数通用设定:全国人均社会贡献水平相当于3.6万元/年(年非资产纯消费+年资产折旧+年留存额),全国平均基准贷款利率4.75%,人力资源价值倍数= (33000-587300×4.75%)/500/3.6=2.8。

由上已知:a=1.8(2.8-1),b=1,x=1.098,n=3

代入方程y=Y=abxn=1.8×1×1.0983=2.38

据推算:

A公司市场价值约为2.38×4.638=11.04元,今年该股票市价变动区间为9.78~13.6元。

B公司2019一季度同比净利增长11.5%,属其它行业,2019年一季度账面净资产为4.523元/股,2018年该公司薪息税利共10.288亿,总资产52.5亿元,平均3200人,计算2019年一季度末市场价值。

首先人力资源价值倍数= (102880-525000×4.75%)/3200/3.6=6.766

由上已知:a=5.766 (6.766-1),b=1,x=1.115,n=3

代入方程y=Y=abxn=5.766×1×1.1153=7.99

据推算:

A公司市场价值约为7.99×4.523=36.15元,今年该股票市价变动区间在26.38~44.79元左右。

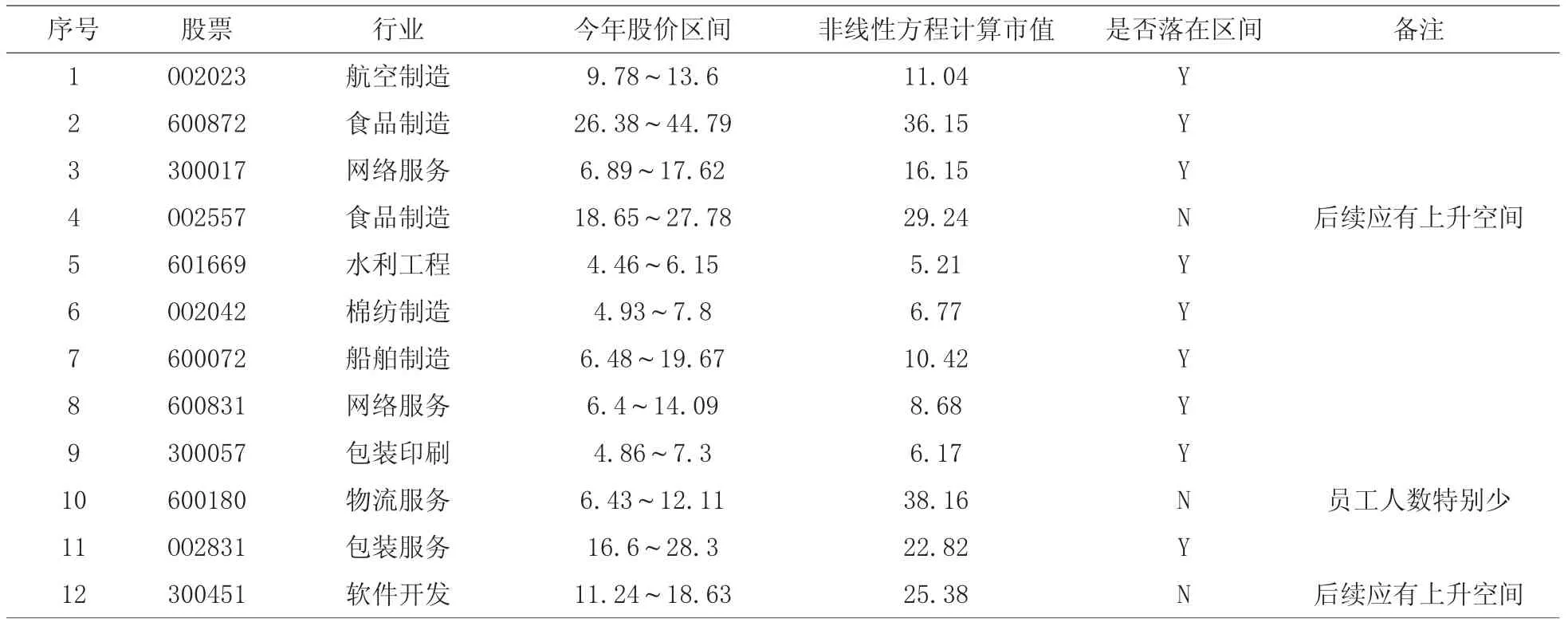

2.4 样本数据分析

继续测算10家上市公司(上市公司相关数据和股价,来自互联网),上述三类行业均有涉及,计算出的结果见表2、图1。

表2 非线性模型下部分上市公司价值测算分析

图1 非线性模型下部分上市公司价值柱状分析

由上图表可知,非线性模型计算的市值大体上能反映股市市值,今年上半年,股市股价波动虽然较大,但是目前深沪指数总体上处在正常水平。由于公司受到市场环境、宏观政策、货币金融、科技进步等各因素间的相互作用方向和作用力大小对公司的产生严重影响,公司价值会出现失真现象,也是非线性模型的局限性。

3 结语

自1990年上交所开市交易至今,中国股市历经近30年的发展,总体市值已经位居世界前列,但参考国际发达国家的资本市场,仍然处于弱势地位,尚不是一个充分成熟有效的资本市场。因此,在一个尚未成熟的资本市场对上市公司市场价值的估值需要应用行业、产业分析、公司发展质量、会计报告等相关信息进行深入分析,并通过市场价格的发现来挖掘公司的市场价值,助推国内资本市场的发展。但这还远远不够,特别注意的是会计信息舞弊和异常情况,也会扭曲公司价值,通过上述模型实证分析应该理性地看到资本市场正在走向成熟,可以从时代性、行业性、人力资源等因素出发,探索非线性模型实证分析对公司真实的市场价值进行回归和客观反映,也是为投资者分析研究公司价值的增加一些可靠的方法和途径。