保险科技视角下对保险产品线上购销风险管控的研究

2020-03-02高雪岩

高雪岩

【摘 要】保险产品线上购销模式发展迅速,法律法规监管与风险防控不足。论文以线上保险经营现状为基础,梳理线上渠道发展特征与目前保险线上产品运营监管的制约因素,分析监管科技发展案例与前端技术,并从作为监管主体的银保监局、金融科技委员会、保险公司、第三方平台角度提出监管革新的思路与举措。

【Abstract】The online purchase and sale mode of insurance products is developing rapidly, and the legal regulation and risk prevention and control are insufficient. Based on the current situation of online insurance operation, this paper combs the developmental features of online channel and the constraining factors of current regulation of insurance online products operation, analyzes the development cases of regulatory technology and the front-end technologies, and puts forward the ideas and measures of regulatory innovation from the perspective of regulatory body of Banking and Insurance Regulatory Office, FinTech Committee, insurance companies and the third-party platform.

【關键词】保险产品;线上购销;风险管控

【Keywords】insurance products; online purchase and sale; risk management and control

【中图分类号】F842.6;F724.6 【文献标志码】A 【文章编号】1673-1069(2020)12-0082-02

1 保险产品线上购销的特征

线上渠道运营供给端呈现出专业互联网保险公司迅速发展,传统保险公司加强自营渠道建设并辅以科技输出的格局,渠道端表现出以第三方平台为主,辅以自有平台、官网,并采取B2C、B2A、B2B2C多种业务模式的格局。

1.1 虚拟化、无纸化的一对多服务模式

互联网保险服务器站点实现对营销职场的替代,客服咨询对线下保险代理人进行部分替代,保险产品的线上销售已然打破传统保险销售的地域限制,客户来源广泛,需求复杂多样。

1.2 独特的信息交互、交易确认、保单回访场景

保险产品线上销售信息交互通过要式设置完成,客户提交信息与后台规则匹配实现结果输出,交易确认环节包括“投保人自主确认已阅读”等标识,保单回访采取“客户视频、录音、签名”等形式,将物理场景确认模式通过科技手段实现电子场景演变。

1.3 信用活动

基于线上购销渠道,保险产品有别于一般商品,系统、客户无法基于沟通确保双方“意思一致”,带来投保人、保险公司的道德风险或逆向选择。

2 线上保险产品监管的制约因素

2.1 法律法规

从平台审核方面,《互联网保险业务监管暂行办法》未对参与保险销售的中介平台、仅提供网络接口的空间平台进行区分,缺乏对接指引、运营模式等内容。在保险欺诈方面,《刑法》第一百九十八条规定了保险诈骗罪的五项犯罪行为,《全国人民代表大会常务委员会关于惩治破坏金融秩序犯罪的决定》第十六、十七条简单规定骗取保险金的相关处理办法,内容均相对笼统。由《保险法》第十六、第二十七条内容及《反保险欺诈指引》规定来看,相关规定针对保险公司制度设立、架构调整、数据报送等作出要求,未对欺诈行为本身作出惩治规定。在用户信息管理方面,金融领域的“个人信息”规范于2017年逐渐完善,但未列入《保险法》规定范围。总体上,我国法律对经营平台、小额诈骗及“软欺诈”行为、个人信息泄露部分监管不足。

2.2 产品内容

保险线上产品同质化严重,以开心保互联网保险平台的意外险部分为例,众多保险公司铺设产品基本一致,具体内容专业性较强。在平台的年金保险模块中,虽然产品附加“现金价值计算”表,但由于其专业性强,互联网普通用户或不具备金融计算基础的用户对现金价值缺乏理解。

2.3 技术支持

服务器故障、网络延迟、程序漏洞、外力供给、信息盗取、操作失误等均成为线上渠道发展障碍。在前端,保险公司目前将“失信、欠税、信贷逾期、骗保骗赔名单”“蚂蚁车险分”作为客户智能管理系统基础,由风控、产品部门确定权重后在承保环节直接驳回部分要约申请。但针对保险网络诈骗或逆选择行为,该种方式覆盖并不全面,且其名单获取具有已发生成本,无法达成预测筛查的目的。

2.4 评价效用

在线顾客评论(OCRs)不足与线上营销手段存在矛盾。从用户来源来看,销售平台本身具有分散性,导致网络评价参考不足。根据《2020年全球保险报告》调研显示,难以主动访问产品信息的消费者占比高达38%,需要寻求在线评论或朋友、家人的建议,导致缺乏有效评价,用户监管不足。

3 监管科技的突破

3.1 无锡“慧眼工程”

江苏辖区于2019年运用监管科技手段核实问题金额约211亿元,完成行政处罚金额1300余万元,处理各类责任人91人[1]。2020年为解决银保机构数据时效性问题,提出将人力监管转化为智能分析监管,7月15日,无锡“慧眼工程”项目上线运行,正式形成“一平台、三系统”智慧监管体系,确立“精准定位”“精准画像”“精准施策”目标,打造智慧教育学习、智慧银行监管与智慧保险监管系统性功能。其保险监管系统针对88家机构采集2019年以来的中介业务数据,并根据行业平均值和个体机构阈值,为分类监管提供参考。

3.2 监管技术应用创新

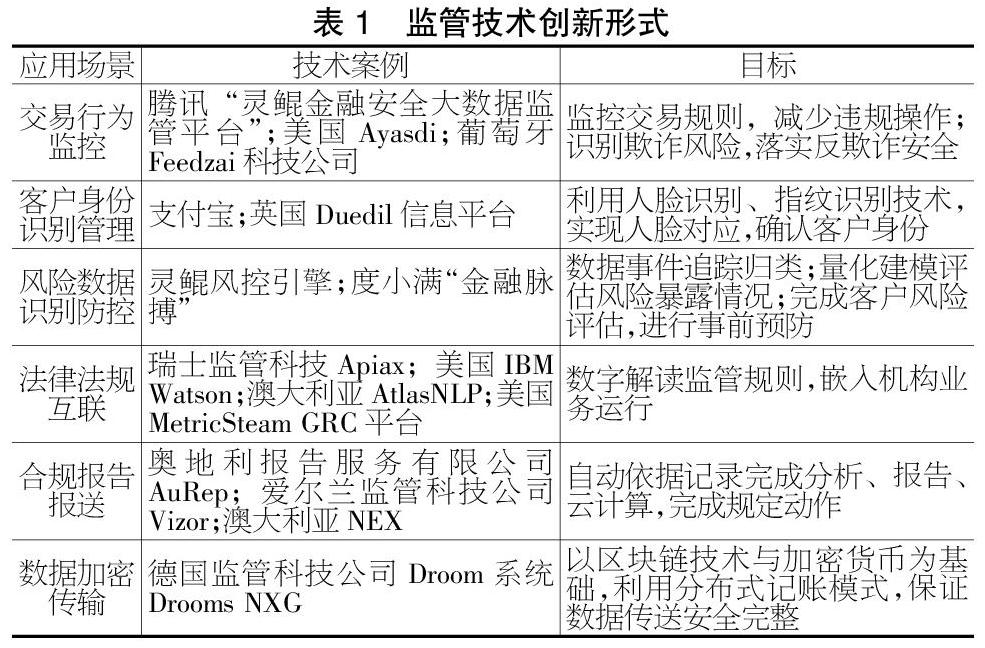

地方金融监管部门均积极探索监管科技力量,引入大数据、物联网形成新型监管手段,促进金融科技公司与监管部门的工作,共同构建数字化监管平台,成立安全实验室,完成监管科技的落地应用,同时,监管部门与公安、工商、市场监管多部门沟通协作,尝试建立联动机制,其目前对银行、证券风险规避使用案例居多,对于保险行业运用较少,监管技术创新形式如表1所示。

4 对策与建议

4.1 银保监局

银保监局应督促确定互联网保险机构市场准入规则,补充完善以个人信息权为核心的保险领域立法。针对线上保险欺诈行为,扩大行为认定范围,增设线上渠道投诉指标监管。宣传培训方面,中国保险网络大学应发挥专业技能提升、解读相关政策的作用,汇编行业典型事件学习案例,提供强有力的知识储备库。

4.2 金融科技委員会

金融科技委员会应强化保险科技应用落实,依靠前端应用解决线上投保弊端,进行产品数字化编码,统一数据报送及共用标准,提升监管效率。同时,应保障技术公司测试防控,科学降低创新监管工具的测试门槛,提供合作测试机会,做好安全把控,确保金融场景中测试反馈真实与迭代优化。

4.3 保险公司

保险公司应建立智慧风险识别机制,加强内部控制,完善事前风险筛查。保险公司应将规章制度转化为数据指标投入动态监控,以实现经营目标为基础,把握公司的整体、部门、项目的共同运作。一是对内部人员形成统筹数据池,识别操作风险,设定员工业务提升控制指标与筛查标准;二是针对承保业务风险完成经验试算,反推承保条件,把握保险金额、合同补偿、保险责任。

4.4 第三方平台

第三方平台应参与搭建保险平台,升级数据监管。保险产品的线上转化产生大量与传统互联网场景的合作。如保险公司与携程、途牛等旅游网站合作,提供出行保障保险,与航空网站平台、酒店预订平台合作提供延时、预约修改服务保障保险。数据使用带来的保险互联势必涉及监管数据交叉调取,第三方平台应积极摸索数据共享机制,共同探讨数据共享付费标准,实现外部合作。

5 结论与展望

线上服务监管能力成为交易行为基础,伴随保险官网销售、第三方平台销售、专业互联网保险发展,抖音、快手等短视频平台兴起,保险迈入数字销售时代,甚至进入直播带货销售模式,该变化使保险市场的交易方式、运作机制发生根本性变革。从多方面融合的前端科技一方面要求监管部门必须具备前沿视角与高度的专业技能匹配新技术下的保险产品运营监管;另一方面要求监管职责的明确落实与法律法规细则的补充完善,推动总结型经验监管转变为科技驱动型监管,基于自动化业务模式形成自动化动态监管体系,并实现保险服务行业与科技产业合作的服务共赢。

【参考文献】

【1】徐徐,陈皎月.对第三方网络平台开展互联网保险业务监管的思考[J].中国保险,2019(05):13-17.