互联网金融发展对大学生理财方式的影响研究

2020-02-27芮文星

芮文星 蔡 炯

一、引言

截至2019年6月,据互联移动大数据监测平台发布的《2019年上半年移动互联网行业分析报告》报告指出主流支付类新增近九成用户,并且显示2019年6月新闻用户理财的TGI指数达到214,位居第二,足以说明在目前的国情下,我国公民对于理财的重视程度有了明显的提高。在互联网金融的快速发展下,以往繁杂的金融业务也变得极为简单,出现了余额宝、理财通(腾讯QQ)、微信理财通等这样的货币基金类理财产品;还有P2P众筹等这样的网贷产品。网理财产品有着相对高收益,低门槛,具有多样化,便利化和自由化的特点,因此互联网金融理财产品在近几年得以快速发展。对于大学生这个群体来说,文化程度较高,知识也比较丰富,并且手中拥有一些闲散资金,互联网金融理财产品无疑会受到追捧,大学生群体在互联网理财产品中隐藏着巨大的市场潜力。

二、互联网金融下大学生理财现状

(一)大学生互联网金融的关注度有待提高

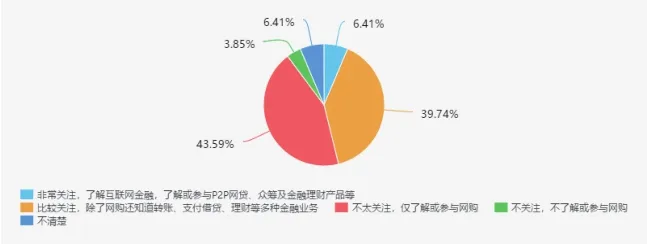

据图1数据所示,仅6.41%的大学生对互联网金融理财产品非常关注,约39.74%的大学生比较关注互联网金融理财产品,43.59%的大学生对于互联网金融理财产品不太关注,仅了解或参与购物,一成的同学甚至对于互联网金融不关注或不清楚。

图1 周围人对互联网金融的关注度如何

调查结果来看,虽然当代大多数大学都利用了互联网金融去进行相关消费,但是却大多数对于互联网金融的理财业务关注度不够。大学生这个群体具有着很强的学习能力并且在这个互联网金融快速发展的背景下,并且有着一定的闲散资金用于理财投资,是有着强大的市场潜力的。因此,对于大学生这个群体来说,对于互联网金融产品的关注度有待提高。

(二)对互联网金融理财产品使用度的调查

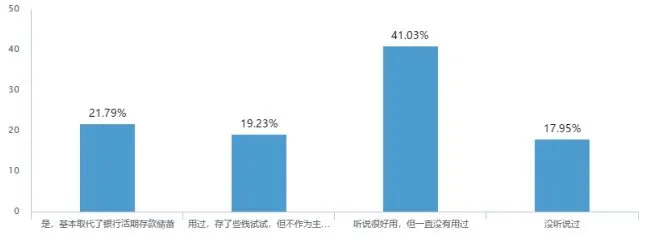

如图2数据显示,当前大多数大学生除了对传统理财方式的了解外,普遍对互联网理财产品有所了解。虽然大学生这个群体对于理财产品的了解程度就高,但是在使用方面还有待提高。仅41.02%的大学生使用互联网理财产品对自己地资金进行规划,远远不够。深层原因可能在于缺乏理财意识或对理财的理解上有误区。对于伴随着互联网成长起来的新时代的大学生群体而言,互联网理财产品是有着巨大市场潜力的。

图2 购买淘宝或理财平台上的“低门槛”理财产品调查

三、互联网金融背景下大学生理财行为的影响因素分析

大学生这个群体在互联网理财过程中,因为其自身的特点会影响其选择哪一种理财产品与选择是否进行理财。影响因素主要有三个:一是资金充足程度;二是风险承受能力;三是理财产品的变现能力。这三者对于大学生的理财行为有着较大的影响。

(一)资金充足程度

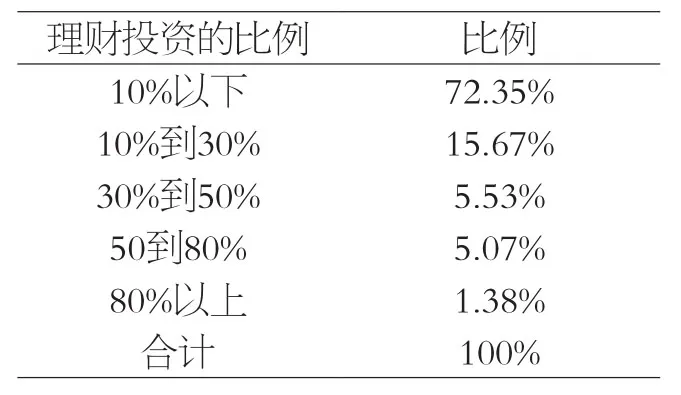

大学生普遍的理财资金来源是剩余的生活费与兼职所赚的钱。而大学生每月生活费数额接近半数大学生的生活费在1000到1500元之间;其次是生活费在 1501到2000元之间,占三成左右;紧接着是生活费在1000元以内,占2成左右;生活费在2000元以上的占16.67%。据表1数据所示,大部分大学生只有极少的部分才能用于投资,投资理财的份额大部分集中在10%以下。所以大学生购买资金规模小的互联网理财产品与他们的资金充足程度有着很大的关系。

Table 1.Ratio of monthly financial investment to the proportion of disposable expenses表1 每月理财投资的比例占可支配费用比例

(二)风险承受能力

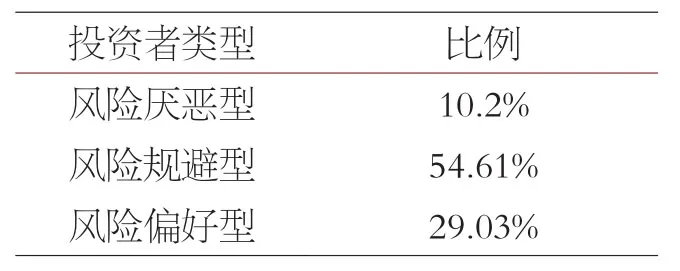

数据表明,在旺盛的互联网理财需求背后,大学生这个群体虽然有着巨大的市场需求,但仍然对互联网理财产品的理财知识储备不足。在选择互联网理财产品时仍然偏向于投资互联网金融产品盈亏波动持比较保守的态度。近一成的投资者表示无法接受任何亏损,属于风险厌恶型;半数的大学生选择接受20%的盈亏波动,属于风险规避型的投资者;近三成的投资者愿意接受80%的盈亏波动,属于风险偏好型。虽说风险往往伴随着收益,但是对于大学生这个群体来说,没有足够的理财知识储备,并且自身没有能力去承担投资风险较大的理财产品,还是偏向于稳健型产品,这也与当下大学生的现状基本吻合。

Table 1.Ratio of monthly financial investment to the proportion of disposable expenses表1 每月理财投资的比例占可支配费用比例

(三)理财产品变现能力

大学生这个群体本身资金不是很充足,会有自己的生活消费支出,资金的便捷程度对于他们来说也是使用互联网金融产品的一个重要原因。调查研究发现,近6成的大学生在选择理财项目时对于理财产品的变现能力会作为一个去慎重考虑的因素;近三成的大学生比较看重;一成的大学生不太考虑资金的变现能力。从调查结果上来看,大学生这个群体偏向于选择变现能力好的理财产品。市场上较受欢迎的余额宝,微信理财通也是凭借此横扫其他同行业产品。

四、结论与建议

(一)互联网金融企业

要从客户的需求出发,深入培养用户的需求和满足需求。对于大学生这个相对特殊却有着巨大市场潜力的群体来说,设计出适用他们的理财产品,提供附加价值产品服务;注重网络安全,防范交易风险,可以通过技术手段把消费者感知风险控制在他们的认为能够承受的范围之内,增加其使用意愿;利用大数据分析来做到准确对大学生这个特殊群体进行营销和优先推广。

(二)大学生本身

与传统金融产品相比,互联网金融下理财产品具有多样性,高收益性,门槛低的特点,但是也会存在着一些缺陷,所以对于大学生来说选择合适的互联网金融理财产品相当重要。通过对比几种互联网产品在风险性、收益性、投资期限等方面的分析,适合大学生的理财产品主要有三种,余额宝、基金定投、P2P。余额宝以整个阿里巴巴公司做后盾,有比较完善的监管体系,门槛低,收益性可以维持在3%左右。并且余额宝可以直接进行转账,购物消费,相当便捷;基金定投,基金定投对于余额宝来说风险性和收益率要高一些,但是要小于股票和期货,可以真正起到理财的作用;P2P是大学生互联网金融理财可以选择的重要方式,但是一定注意防范风险,使自己的财产安全得到保证。