2019年1~11月我国危化品运输车市场分析

2020-02-26中国汽车技术研究中心有限公司数据资源中心贾术艳祖明宇

中国汽车技术研究中心有限公司·数据资源中心 贾术艳 祖明宇

11月份,面对国内外风险挑战明显上升的复杂局面,各地区各部门坚持稳中求进工作总基调,以供给侧结构性改革为主线,推动高质量发展,做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作,主要经济指标好于预期,国民经济保持稳中有进发展态势。

11月份,全国规模以上工业增加值同比增长6.2%,增速比上月加快1.5个百分点。1~11月份,全国规模以上工业增加值增长5.6%,增速与1~10月份持平。分三大门类看,采矿业增加值增长5.7%,制造业增长6.3%,电力、热力、燃气及水生产和供应业增长6.7%。高技术制造业、装备制造业增加值分别增长8.9%、8.5%,分别比规模以上工业快2.7、2.3个百分点;其中医疗仪器设备及仪器仪表制造业、电子及通信设备制造业分别增长12.6%和10.8%,分别比规模以上工业快6.4和4.6个百分点。太阳能电池和集成电路产量分别增长23.0%和18.2%。汽车产量增长3.7%。制造业采购经理指数(PMI)分项指数中,生产指数、新订单指数和供应商配送时间指数分别为52.6%、51.3%和50.5%,均高于临界点且均比上月有所回升。制造业生产经营活动预期指数为54.9%,位于较高景气区间。

11月份,社会消费品零售总额38094亿元,同比增长8.0%,增速比上月加快0.8个百分点。其中,扣除汽车以外的社会消费品零售总额增长9.1%。1 ~1 1月份,社会消费品零售总额372872亿元,同比增长8.0%。按经营单位所在地分,11月份,城镇消费品零售额32345亿元,增长7.9%;乡村消费品零售额5748亿元,增长9.1%。按消费类型分,餐饮收入4964亿元,增长9.7%;商品零售33130亿元,增长7.8%。消费升级类商品较快增长。限额以上单位化妆品类、饮料类和通讯器材类商品分别增长1 6.8%、13.0%和12.1%,增速分别快于全部社会消费品零售总额8.8、5.0和4.1个百分点。

1~11月份,全国固定资产投资(不含农户)533718亿元,同比增长5.2%,增速与1~10月份持平。分领域看,基础设施投资同比增长4.0%,制造业投资增长2.5%,房地产开发投资增长10.2%。全国商品房销售面积148905万平方米,同比增长0.2%;商品房销售额139006亿元,增长7.3%。分产业看,第一产业投资下降0.1%,第二产业投资增长2.4%,第三产业投资增长6.7%。民间投资3 0 3 7 8 6亿元,增长4.5%。1~11月份,高技术产业投资同比增长14.1%,快于全部投资8.9个百分点,其中高技术制造业和高技术服务业投资同比分别增长1 4.8%和13.1%。社会领域投资同比增长12.6%,快于全部投资7.4个百分点,其中教育,文化、体育和娱乐业投资分别增长17.5%和13.4%。生态保护和环境治理业、环境监测及治理服务投资同比分别增长36.3%、30.6%,分别快于全部投资31.1、25.4个百分点。

11月份,货物进出口总额28614亿元,同比增长1.8%,上月为下降0.4%。其中,出口15678亿元,同比增长1.3%;进口12936亿元,增长2.5%。进出口相抵,贸易顺差2742亿元。1~11月份,货物进出口总额285048亿元,增长2.4%。其中,出口155550亿元,增长4.5%;进口129498亿元,同比持平。贸易结构继续优化。一般贸易进出口增长4.8%,占进出口总额的比重为59.2%,比上年同期提高1.4个百分点。民营企业进出口增长10.4%,占进出口总额的比重为42.5%,比上年同期提高3.1个百分点。规模以上工业企业实现出口交货值112311亿元,同比增长1.5%。

2018年,国内商用车累计销量为358.4万辆,同比增长2.0%;其中,专用车累计销量130.0万辆,同比增长11.1%,占商用车比重3 6.3%。2 0 1 9 年1 ~1 1 月 商 用 车 累 计 销 量347.3万辆,同比增长6.8%;其中,专用车累计销量120.6万辆,同比增长2.8%。受基建项目密集批复、开工,大宗商品需求回升、燃气车辆实施国六排放标准,以及北方部分区域对老旧柴油货车限载限行等因素影响,2019年1~11月商用车销量表现较好。

专用车市场概述

2018年,我国专用车市场销量130.0万辆,同比提升11.1%(见图1)。其中物流类专用车销量9 4.0 万辆,同比提升4.8%,市场份额为72.3%,较2017年下滑了4.4个百分点;工程类专用车销量11.9万辆,同比提升46.4%,市场份额为9.2%,较2017年提升了2.2个百分点;作业类专用车销量24.1万辆,同比提升25.7%,市场份额为18.5%,较2017年提升2.2个百分点。

2 0 1 9年1 ~1 1月,我国专用车市场销量120.6万辆,同比提升2.8%(见图2)。其中物流类专用车销量85.5万辆,同比提升1.1%,市场份额为70.9%,较2018年同期下滑了1.2个百分点;工程类专用车销量12.2万辆,同比提升12.1%,市场份额为10.1%,较2018年同期提升了0.8个百分点;作业类专用车销量22.9万辆,同比提升4.5%,市场份额为19.0%,较2018年同期提升0.3个百分点。

图1 2012~2019年1-11月专用车市场销量

图2 2018~2019年11月专用车市场月度销量

图3 2018~2019年11月危化品运输车市场销量

图4 2017~2019年11月危化品运输车车型结构分布

图5 2017~2019年11月危化品运输车车辆类别结构分布

专用车市场月度表现

从月度销量趋势来看, 2019年1~4月专用车市场保持增长态势,5~8月份受基建投资增速放缓影响,销量下滑明显,9~11月销量下滑幅度减小,开始回升趋势。

危化品运输车市场表现

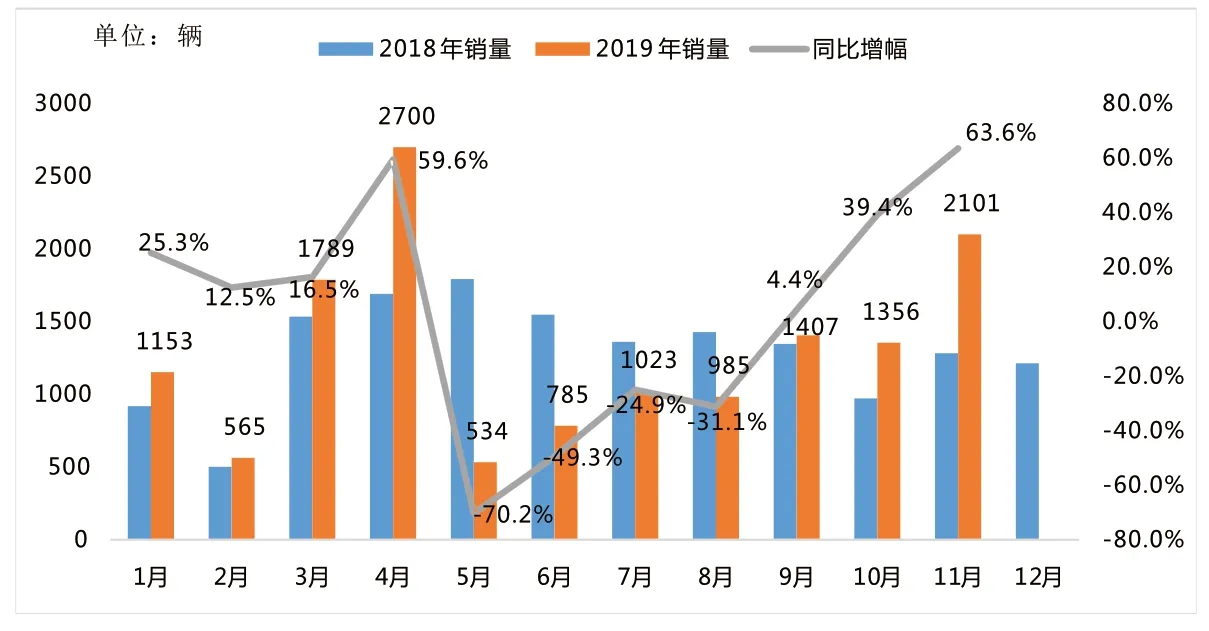

从危化品运输车月度销量来看(见图3),2019年1~4月销量呈增长趋势,5~8月销量开始回落,较2 0 1 8年销量同比下滑。9~11月销量再次回暖,11月销量2101台,同比增长63.6%;1~11月共计销售14398台,同比增长0.1%。

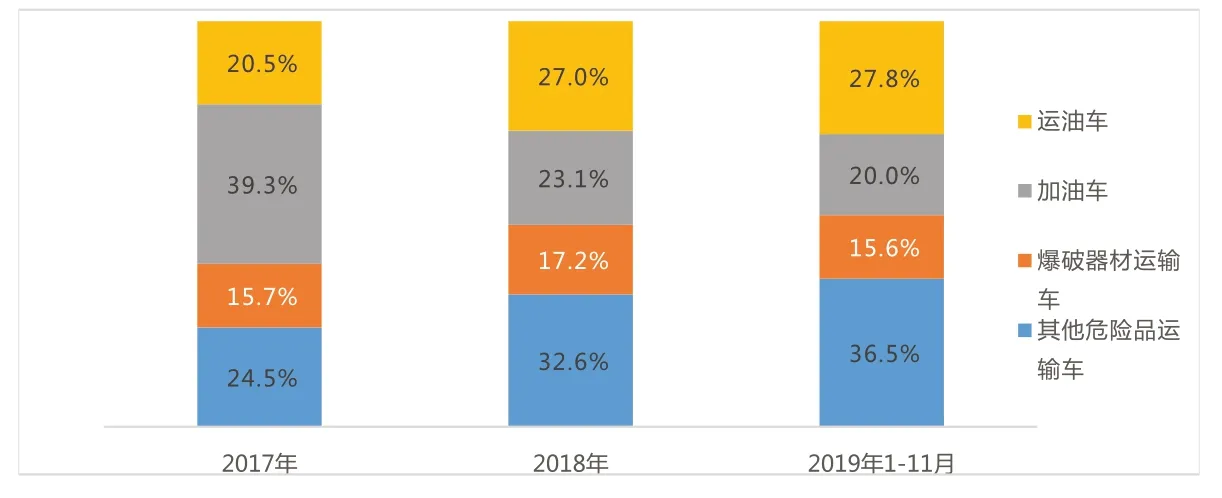

从危化品运输车车型结构分布变化来看(见图4),危化品运输车市场以运油车、加油车为主,2019年1~11月比重接近50%,从份额走势来看,运输车市场份额占比呈逐年提升趋势,加油车比重逐年下滑;爆破器材运输车市场份额保持在15%以上。

从危化品运输车车辆类别结构分布变化来看(见图5),危化品运输车市场呈现两端发展的趋势,重型、轻型货车比重增长,中型货车比重下滑,2019年1~11月,重型货车比重达到38.8%,轻型货车比重31.3%,中型货车比重29.9%。

从危化品运输车市场企业竞争格局来看(见图1),危化品运输车销量TOP10企业市场集中度为55.8%,相较于2018年同期下滑2.1个百分点,企业集中度下降。

数据统计显示,2019年1~11月全年共有80家企业实现销售,其中销量超过500辆的有1 2家。湖北程力以1 3 1 5辆的销量、9.1%的市场份额位居榜首。销量TOP10企业中,厦工楚胜销量同比下滑49.6%,随州力神销量同比下滑0.8%,山东正泰希尔销量同比下滑4.3%,其他企业销量同比均增长。

表1 2019年1-11月危化品运输车企业销量及份额

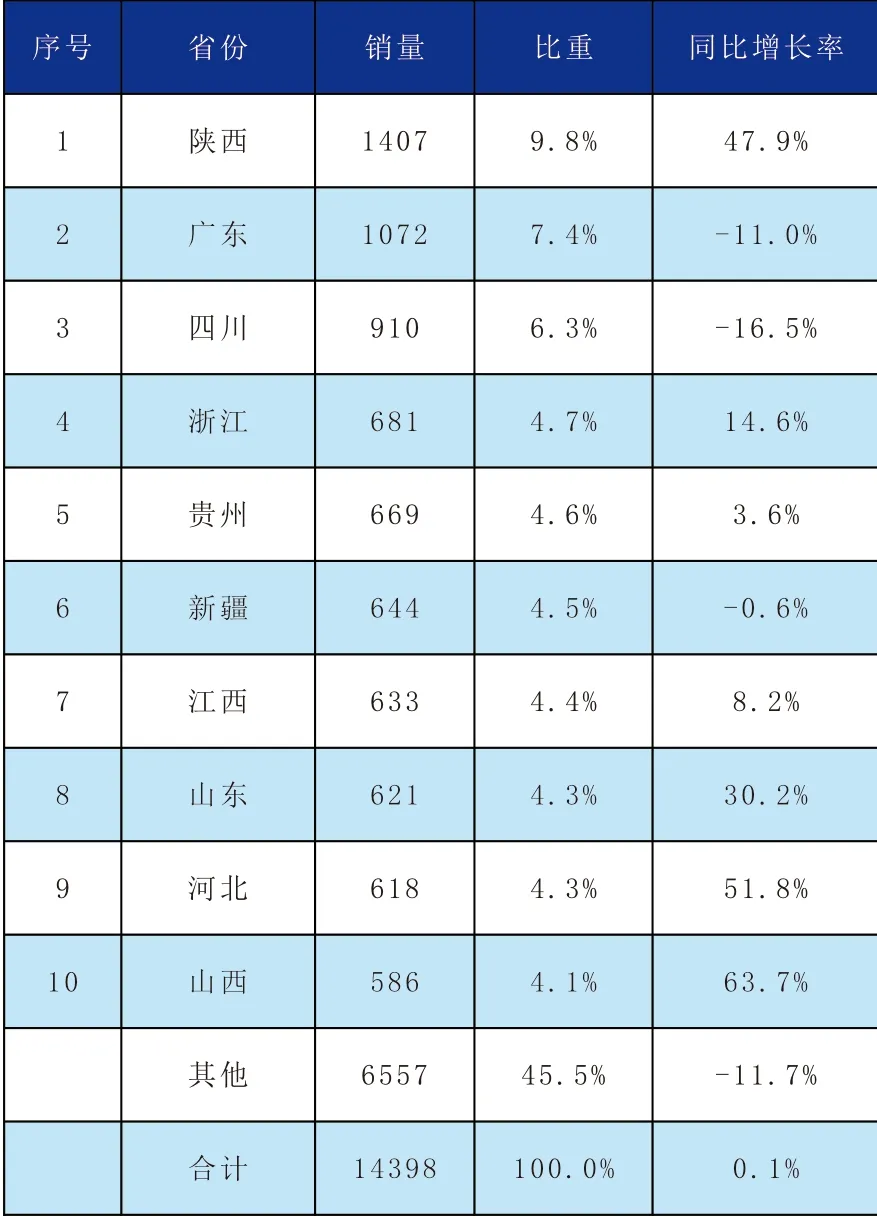

表2 2019年1-11月危化品运输车区域销量及份额

从危化品运输车区域分布来看,危化品运输车产品主销在陕西、广东、四川等区域,销量TOP10市场集中度为54.5%,相较于2018年同期提升1.3个百分点。

从2019年1~11月销量来看(见表2),累计销售超过500辆的区域有12个,其中陕西省以1407台的销量、9.8%的市场份额占据榜首。销量TOP10区域中,广东、四川、新疆销量同比下滑,其他区域销量同比均增长。

危化品运输行业是资本密集型行业,危化品的运输载具、运输罐体的购置成本,运行期间的相关成本(驾驶员配置、日常维护、车辆罐体折旧等)均处于物流行业较高水平。此外,各种先进技术越来越多应用于现代物流业,运输企业需要投入大量的资金应用于通讯系统、安全管理系统、监控系统、日常维护系统等的引进、研发和维护,这对运输企业的资金实力、融资能力等方面有较高的要求。

近几年来,国家相关部委不断加强对危化品运输领域的监管。仅2018年内,已有多项法规标准完成制修订工作。2018年8月1日,交通部《危险货物道路运输营运车辆安全技术条件(征求意见稿)》出炉,2019年 2月15日,《危险货物道路运输安全管理(征求意见稿)》发布(俗称中国版的ADR),更是引起危化品运输车及运输业全产业链的极大关注。一场从法规修定到应用监管的调整大幕已徐徐展开,一场自上而下的产业升级正在强力推进。

随着国家对危化品运输行业的规范化治理,新的国家标准、法规及地方法规陆续出台。这些新规对危化品运输装备制造商提出了更高的要求,促使危化品运输车辆升级换代,产品向更加安全、高效、智能、可靠方向发展,这将对行业的发展带来新的生机和活力。