财务业务一体化模式下各模块期初余额录入及对账分析

2020-02-22于清敏

【摘要】 财务业务一体化模式下,由于启用的财务、业务模块较多,同时业务模式复杂,期初余额的录入不全或者错误,这将导致各个模块间期初对账不平,从而造成本期业务操作错误或者期末对账不平的影响。文章依据资金流、实物流和票据流三流运转的状态将期初余额的录入分为七种情况进行分析,并通过具体案例阐述实际业务操作的方法,从而达到期初模块间对账平衡。

【关键词】 财务业务一体化;期初余额;对账

【中图分类号】 F232 【文献标识码】 A 【文章编号】 1002-5812(2020)02-0104-03

一、财务业务一体化模式下各模块期初余额录入的几种情况

在ERP用友U8 V10.1软件中,当启用了财务业务一体化模式,即:既启用了财务链中的总账、固定资产管理、薪资管理、应收款管理、应付款管理,又启用了供应链中的采购管理、销售管理、库存管理、存货核算模块,各个模块期初余额的录入及试算平衡在实际工作中会变得复杂和不好理解。所谓期初余额是指账套启用日期前企业发生的业务在财务、业务各个模块所显示的余额。

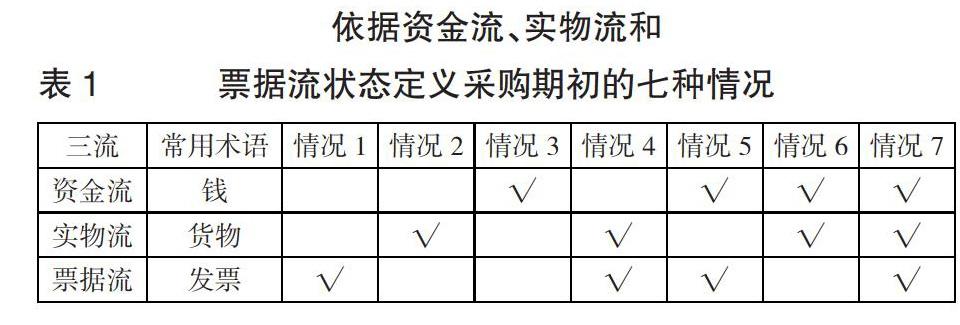

以采购业务为例,普通采购业务是指“企业采购原材料(工业企业)→原材料入库→企业收到供应商开具给企业的采购发票→企业付款给供应商”的过程。普通采购业务可以抽象为资金流、实物流、票据流三流合一。当三股流在企业业务实务中各自流转时,在同一时间点就形成了采购期初不同的情况,笔者总结为以下七种情况。见表1。

第1种情况表示已经收到采购发票,但未收到原材料且未付款给供应商;第2种情况表示已经收到货物,但是未付款且未收到采购发票;第3种情况,表示已经付款给供应商但未收到货物和采购发票;第4种情况表示已经收到货物和发票,但未付款给供应商;第5种情况表示已经付款给供应商并收到发票但未收到货物;第6种情况表示已经付款给供应商并已经收货物但未收到发票;第7种情况表示已经收货并付款给供应商,而且收到采购发票。

各个状态下,各个模块期初余额的录入都有不同的方法,见表2。

对于第1种情况已经收到采购发票,但未收到原材料且未付款给供应商:因为只收到采购发票,而未收到货和付款,因此我们可以对收到的发票做压票处理,在各个子模块不做任何处理,等到货物入库,再录入发票和入库单进行结算处理。

对于第2种情况已经收到货物,但是未付款且未收到采购发票:此时应该在“采购管理”模块中录入期初采购入库单,在“库存管理”“存货核算”模块录入期初存货,总账期初余额中要录入“应付账款——暂估应付款”以及存货期初余额。

对于第3种情况,表示已经付款给供应商但未收到货和采购发票:因为未收到货,因此不需在“采购管理”“库存管理”“存货核算”模块做任何操作,只需在“应付款管理”中录入付款单(预付款单)即可,同时“总账”中的“预付账款”科目应有期初余额。

对于第4种情况表示已经收到货和发票,但未付款给供应商:需要在“应付款管理”模块中录入期初采购发票,在“库存管理”“存货核算”中录入期初存货,同时在“总账”期初余额中录入“应付账款”以及存货期初余额。

对于第5种情况表示已经付款给供应商并收到发票但未收到货:因为已经付款,因此需要在“应付款管理”模块中输入期初付款单(预付賬款),已经收到的发票做压票处理,等到货物收到后,再录入发票和入库单进行结算。

对于第6种情况表示已经付款给供应商并已经收货但未收到发票:因为已经收货而未收发票,因此在“采购管理”中录入期初采购入库单,并在“库存管理”“存货核算”中录入入库的存货数据;因为已经付款,因此在“应付款管理”中录入期初付款单;在“总账”期初余额中需要录入“预付账款”余额、“应付账款——暂估应付款”期初余额以及存货期初余额。

对于第7种情况表示已经收货并付款给供应商,而且收到采购发票:这时只需在“库存管理”“存货核算”模块中录入存货期初数据,同时在“总账”期初余额中录入存货期初余额即可。

二、各模块期初余额的录入方法实例分析

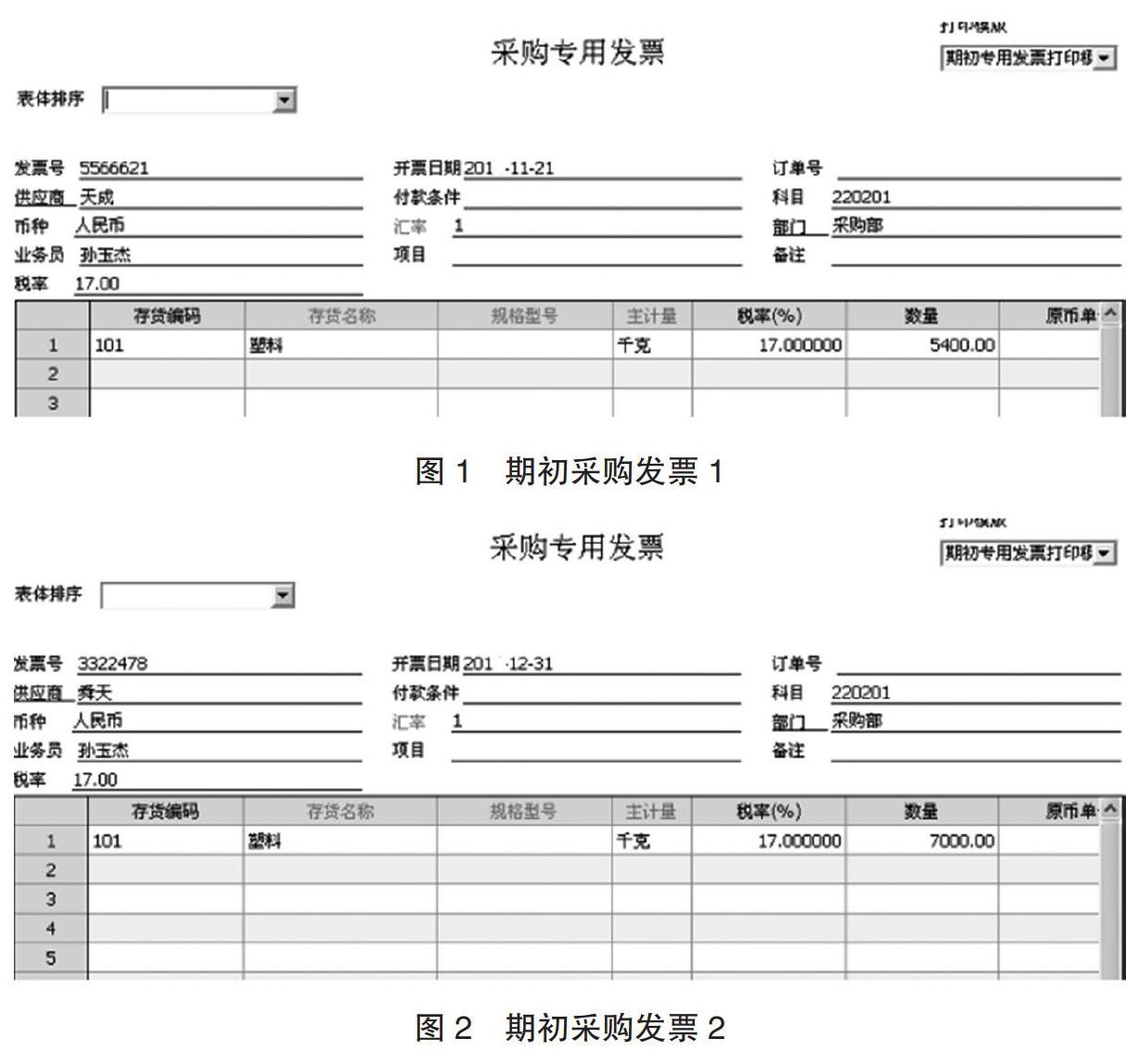

例1:根据下列数据录入各模块期初余额并进行总账期初试算平衡。本例账套的启用时间是2020年1月1日。“一般应付款(220201)”期初余额见表3。

分析:对于题目中的“一般应付款”期初余额,是由两张期初采购发票组成的,因为该业务已经在总账中形成“应付账款——一般应付款”,因此可以推断采购的货物已经入库,该笔业务属于情况4,即采购已经收到采购发票并收货,但尚未付款给供应商。因此需要在“应付款管理”中录入这两张期初采购发票,为了与总账试算平衡,需要在总账期初余额中的“应付账款”中录入这两张发票明细,同时检查总账的“原材料”科目下的“塑料”是否有12 400千克且金额合计为362 700元。同时检查“库存管理”“存货核算”期初余额中是否存在12 400千克的塑料,如果不存在,需要补齐。具体解题步骤,首先在应付款管理模块中录入例题中的两张期初采购发票,如图1、图2所示。然后在总账中录入明细,如下页图3所示。检查总账期初中“原材料”科目下的“塑料”是否大于等于12 400千克且金额合计大于等于362 700元。最后检查“库存管理”“存货核算”模块的期初余额中是否含有12 400千克的塑料,如果没有,查明原因并补齐。通过以上步骤完成各个模块期初余额的录入及总账和应付款管理模块的对账,以及库存管理与存货核算的对账。

例2:录入采购期初并记账,结合总账期初录入库存及存货期初数,审核并记账。账套的启用时间是2020年1月1日。见表4。

例2:通过题目分析可知,该例题应该属于以上分析的情况2,即期初已经收货,但未收到采购发票也未付款给供应商,因此有一张期初采购入库单,需要录入到“采购管理”中并记账。同时题目还指出要结合总账期初录入库存及存货期初数,通过查询总账期初余额,可以看到总账存货是有期初余额的,而“库存管理”和“存货核算”模块的期初余额中没有存货数据,因此我们需要将总账中的存货期初数据录入到“库存管理”和“存货核算”模块中,通过实务操作完成结果如图4所示。

当“库存管理”模块期初填好数据后,运行“存货核算”模块的“取数”功能,可以根据“库存管理”的期初数据取数,将数据生成到“存货核算”期初数据中,结果如图5所示。

通过以上操作,完成“采购管理”模块、“库存管理”模块、“存货核算”模块的期初余额录入操作,并能够做到总账与各个子模块的试算平衡以及“库存管理”模块与“存货核算”模块的对账成功。

我们通过以上两个实例简单探讨了财务业务一体化模式下,各个模块期初余额录入的思路。首先要根据已知条件,分析企业实际业务中资金、货物和票据的运行状态,然后判定这种业务状态应该属于七种情况中的哪种情况,再对照该情况在相应模块中录入期初余额即可。

财务业务一体化模式下,用友ERPU8启用了多个子系统。各个子系统服务于企业不同层面,为不同的管理需要服务。子系统本身既具有相对独立的功能,彼此之间又具有紧密的数据联系。ERP系统是根据企业实际业务提炼流程开发出来的,这就要求我们财会人员不断地熟悉企业业务本质,才能更好地理解ERP操作流程,从而更清晰地进行各模块期初余额设置。

【主要参考文献】

[1] 牛永芹等.ERP供应链管理系统实训教程(用友ERP-U8V10.1版) [M].北京:高等教育出版社,2019-01.

[2] 支宁可,赵男男.基于用友ERP-U8V10.1供应链管理系统采购暂估业务的处理[J].商业会计,2019,(01).

[3] 李巧璇.用友ERP-U8V10.1财务软件教学常见问题探析[J].商业会计,2018,(11).

[4] 于清敏.运用Excel电子表格测算社保、个税双变情况下员工工资及企业用工成本变化[J].商业会计,2019,(20).

[5] 张霞.基于EXCEL的投资决策模型设计与研究[J].商业会计,2016,(01).