所有权结构、盈余质量与股东回报

2020-02-20李锦煌黄晓波

李锦煌 黄晓波

摘要:本文以2003年-2016年沪深两市A股非金融行业上市公司数据作为研究样本,运用回归分析法研究所有权结构对股东回报的影响,以及盈余质量对股东回报的影响。通过实证分析得出合理的所有权结构能有效提升股东回报,盈余质量对股东回报具有显著影响,高质量的盈余能够有效提升股东回报的结论。

关键词:所有权结构 盈余质量 股东回报

股东是公司发展过程中的力量基础和资金源泉,股东进行投资,形成了公司这种企业法人组织,由于股东的出资,对公司形成了股权。股东们在公司的发展过程中,依法享有享受权益的权利,并参与公司的重大决策和对管理者的选择。所以股东在公司的发展中起着重大的作用,较高、可持续的股东回报有利于公司的可持续发展。盈余是会计信息的核心,对盈余进行记录与处理是会计工作的核心,盈余质量越高,就越能保证股东的利益,提高企业投资的效率,促进企业健康快速发展。所有权结构是公司内部治理中重要的组成部分,影响着公司的健康发展。在我国上市公司中,大股东的控股比例一般比较高,极大股东通过“隧道行为”会侵占中小股东的利益,通过合理的所有权结构可以使股东之间的权力得到有效制衡,从而有效缓解大股东与中小股东之间的利益冲突,同时公司中往往存在着控制权和现金流权的两权分离现象,这些都是影响公司治理的重要因素,进而影响股东回报。综上所述所有权结构、盈余质量对股东回报存在一定的内在联系。本文关于所有权结构对股东回报的影响、盈余质量对股东回报的影响就显得尤为必要。

一、文献述评

王薛(2017)以2012-2015年中国沪、深两市A股制造业上市企业为研究对象,从控股股东性质、股权制衡和机构投资者持股比例三个方面衡量企业的股权结构。

杨松令、孙思婧和刘亭立(2018)发现公司的盈余管理行为会降低公司的财务信息质量。

李晓东和张晓婕(2018)选取沪深 A 股上市公司 2007- 2015 年的数据为研究樣本,对10 种盈余管理模型识别效力分别进行检验,并基于中国国有经济特征,考虑产权性质差异对盈余管理行为的影响,比较已有模型在不同产权属性中的测度效力。

张红梅和周彬(2019)基于委托代理理论,研究上市公司第一大股东持股比例与公司绩效的关系,检验公司是否存在最优的股权结构。研究发现,中国上市公司第一大股东最优的持股比例为 27.815%。第一大股东持股比例的区间效应及其最优水平会随着公司内外部环境的变化而动态调整。

二、理论分析与研究假设

盈余是会计信息的核心,对盈余进行记录与处理是会计工作的核心。良好的盈余质量说明企业存在良好的发展状态。,盈余质量越高,就越能保证股东的利益,提高企业投资的效率,促进企业健康快速发展。基于以上分析,提出本文的假设1:

假设1:盈余质量与股东回报之间显著正相关

企业所有权结构又称企业的股东产权性质,是企业产权安排的基础,它决定着企业产权的具体分配方式和分配比例,具体指的是控股主体的性质不同和持有数量的不同分布情况,在本文的研究中用股权制衡度、两权分离度、国有企业和非国有企业,中央企业和地方企业四个指标来衡量。公司在我国社会主义市场经济发展中起着重要推动作用,较高的股东回报有利于公司的可持续发展。在我国上市公司中存在极大股东的“隧道”行为,不利于发挥董事会的监管职能和决策职能,不利于公司的健康发展,进而影响到公司的股东回报。通过合理的所有权结构能够有可以使股东之间的权力得到有效制衡,从而有效缓解大股东与中小股东之间的利益冲突,进而提高公司的股东回报。基于以上分析,提出本文的假设2:

假设2:所有权结构合理性与股东回报之间显著正相关

三、研究设计

(一)样本与数据

本文选取2003年-2016年沪深两市A股上市公司数据作为研究样本,行业分类选择证监会2012年行业分类,并按照以下条件对样本进行筛选:由于金融公司信息披露有特殊规定,剔除金融行业上市公司;只保留非ST公司;删除不完整和不合理数据;对所有连续变量进行5%的缩尾处理;本文的所有数据均来自国泰安数据库(CSMAR),数据的处理软件使用的是 EXCEL2007 以及 STATA13.0。

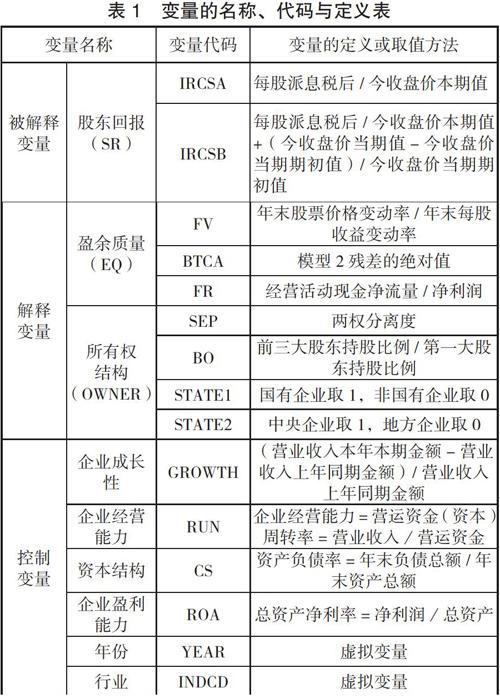

(二) 变量定义

1.被解释变量:股东回报。(1)IRCSA(普通股获利率A)=每股派息税后/今收盘价本期值。(2)IRCSB(普通股获利率B)=每股派息税后/今收盘价本期值+(今收盘价当期值-今收盘价当期期初值)/今收盘价当期期初值。

2.解释变量:盈余质量。(1)FV(应计质量)=年末股票价格变动率/年末每股收益变动率。其中:年末股票价格变动率=(本年末股票价格-上年末股票价格)/上年末股票价格;年末每股收益变动率=(本年末每股收益-上年末每股收益)/上年末每股收益。(2)FR(忠实表达)=经营活动现金净流量/净利润。(3)用Dechow and Dichev(2002)模型的残差计量。模型如下:

(模型1)

在模型1中,TCA 是指总流动应计利润(Total current accruals),等于营业利润减去经营活动现金流量,再加上折旧和摊销费用;CFO 是指经营活动现金流量(来自现金流量表);ΔREV指营业收入改变量,即本年营业收入减去上年营业收入;PPE 指年末固定资产价值;i 和t 分别是企业和年度标示;e是残差。残差越大,说明应计项目的质量越差,即盈余质量越差。

对模型1进行改进,改进模型为:

(模型2)

BTCA=|ei,t|,BTCA值越大,说明盈余质量越差

3.解释变量:所有权结构(OWNER)。(1)STATE1(国有企业取1,非国有企业取0)。(2)STATE2(中央企业取1,地方企业取0)。(3)SEP(两权分离度)是控制权与所有权之间。“控制权”又称表决权,是指实际控制人拥有上市公司控制权比例;“所有权”又称现金流权,是指实际控制人拥有上市公司所有权比例。(4)BO(股权制衡度)=前三大股东持股比例/第一大股东持股比例

4.控制变量。(1)GROWTH(企业成长性=(营业收入本年本期金额-营业收入上年同期金额)/(营业收入上年同期金额),公司的成长性通过营业收入的增长率来衡量.(2)RUN(企业经营能力=营运资金(资本)周转率=营业收入/营运资金)。(3)ROA(总资产净利率=净利润/总资产)。(4)CS(资产负债率=年末负债总额/年末资产总额)。此外所有回归中,引入YEAR(年份)和INDCD(行业)两个虚拟变量。

四、全部样本实证检验结果

(一)描述性统计分析

从表2中可以发现:一是样本公司的IRCSA平均值为0.0066,最小值为0,最大值为0.0278,标准差为0.0082,;IRCSB平均值为0.1356,最小值为-0.6311,最大值为1.6700,标准差为0.6139,样本公司的股东回报有较大差异。二是样本公司的FV平均值为0.3694,最小值为-5.0959,最大值为6.3049,标准差为2.3869;FR平均值为1.4181,最小值为-5.0959,最大值为6.3049,标准差为2.9844;DTCA平均值为0.0326,最小值为0.0023,最大值为0.1058,标准差为0.0279.样本公司的盈余质量有较大差异。三是样本公司的BO平均值为0.4541,最小值为0.0243,最大值为1.3363,标准差为0.3987;SEP平均值为4.8065,最小值为0,最大值为21.8766,标准差为7.3560;STATE1平均值为0.5207,说明样本中52.07%为国有企业;STATE2平均值为0.3086,说明样本中30.86%为中央企业。四是GROWTH平均值为0.1634,标准差为0.2849。五是RUN平均值为1.7724,标准差为7.5010。六是ROA平均值为0.0365,标准差为0.0425。七是CS平均值为0.4659,标准差为0.2008。

(二)相关分析

变量的相关系数及其显著性见表3。

从表3中可以发现:一是应计质量(FV)与普通股获利率A(IRCSA)显著正相关,相关系数为0.045,在1%的水平上显著;应计质量(FV)与普通股获利率B(IRCSB)显著正相关,相关系数为0.071,在1%的水平上显著。二是DTCA与普通股获利率A(IRCSA)显著负相关,相关系数为-0.061,在1%的水平上显著,与普通股获利率B(IRCSB)显著正相关,相关系数为0.024,在5%的水平上显著。三是忠实表达(FR)与普通股获利率A(IRCSA)相关系数为-0.016,不显著。与普通股获利率B(IRCSB)显著正相关,相关系数为0.034,在1%的水平上显著。四是两权分离度(SEP)与普通股获利率A(IRCSA)显著正相关,相关系数为0.027,在1%的水平上显著。两权分离度(SEP)与普通股获利率B(IRCSB)相关系数为0.0000,不显著。五是股权制衡度(BO)与普通股获利率A(IRCSA)显著负相关,相關系数为-0.036,在1%的水平下显著,股权制衡度(BO)普通股获利率B(IRCSB)显著负相关,相关系数为-0.030,在1%的水平下显著。六是STATE1与普通股获利率A(IRCSA)显著正相关,相关系数为0.065,在1%的水平下显著。STATE1与普通股获利率B(IRCSB)显著正相关,相关系数为0.038,在1%的水平下显著。

从表3中还可以发现:一是与普通股获利率A(IRCSA)显著正相关的还有企业成长性(GROWTH)、企业经营能力(RUN)、企业盈利能力(ROA),相关系数分别为0.056、0.058、0.412,在1%的水平下显著。与普通股获利率A(IRCSA)显著负相关的有资本结构(CS),相关系数为-0.132,在1%的水平下显著。二是与普通股获利率B(IRCSB)显著正相关的还有企业成长性(GROWTH)、资本结构(CS)、企业盈利能力(ROA),相关系数分别为0.026、0.056、0.051,在1%的水平下显著。企业经营能力(RUN)与普通股获利率B(IRCSB)相关系数为0.013,不显著。

(三)回归分析结果

1.盈余质量对股东回报的影响。盈余质量对股东回报影响的回归分析结果,见表4。

从表4中可以发现:一是应计质量(FV)与普通股获利率A(IRCSA)回归系数为3.3100E-05,在5%的水平下显著,则表明应计质量(FV)与普通股获利率A(IRCSA)显著正相关。二是DTCA与普通股获利率A(IRCSA)回归系数为-0.0134,在1%的水平下显著,DTCA越大,表明盈余质量越差,DTCA与盈余质量负相关,则表明盈余质量与股东回报显著正相关。三是企业成长性(GROWTH)、资本结构(CS)、企业经营能力(RUN)、企业盈利能力(ROA)与普通股获利率A(IRCSA)回归系数分别为-0.0016、0.0006、3.5300E-05、0.0874,分别在1%、5%、1%、1%的水平下显著。由此可证明假设1成立。

2.所有权结构对股东回报的影响。所有权结构对股东回报影响的回归分析结果,见表5。

从表5中可以发现:一是两权分离度(SEP)与普通股获利率A(IRCSA)的回归系数为2.8100E-05,在1%的水平下显著,则表明两权分离度(SEP)与普通股获利率A(IRCSA)显著正相关。二是股权制衡度(BO)与普通股获利率A(IRCSA)的回归系数为-0.0002,在10%的水平下显著,则表明股权制衡度(BO)与普通股获利率A(IRCSA)显著负相关。三是STATE1与普通股获利率A(IRCSA)的回归系数为0.0012,在1%的水平下显著正相关。表明企业是国有企业的情况下股东回报大于非国有企业。四是企业成长性(GROWTH)、资本结构(CS)、企业经营能力(RUN)、企业盈利能力(ROA)与普通股获利率A(IRCSA)回归系数分别为-0.0013、3.4000E-05、-4.6700E-05、0.0876,其显著性水平分别为1%、1%、不显著、1%。假设2:所有权结构合理性与股东回报之间显著正相关成立

(四)稳健性检验结果

1.盈余质量与股东回报影响的稳健性检验。用盈余质量的另一个衡量指标(FR)替代FV;用股东回报的另一个衡量指标(IRCSB)替代IRCSA。回归结果见表6。

通过把表6与表4进行对照,可以发现,主要解释变量系数的符号和显著性水平变化不大。所以,盈余质量对股东回报影响的回归分析结果是比较稳健的。

2.所有权结构对盈余质量影响的稳健性检验。用所有权的另一个量指标(STATE2)代替STATE1;用股东回报的另一个衡量指标(IRCSB)代替IRCSA,回归结果见表7。

通过把表7与表5进行对照,可以发现,主要解释变量系数的符号和显著性水平变化不大。所以,所有权结构对股东回报影响的回归分析结果是比较稳健的。

六、研究结论与政策建议

以2003年-2016年沪深两市A股上市公司数据作为研究样本,对盈余质量、所有权结构与股东回报进行统计分析和实证检验。

通过全部样本回归分析发现:一是盈余质量与股东回报显之间显著正相关,高水平的盈余质量能够带来较高的股东回报,公司通过提高盈余质量可以增加股东回报。二是所有权结构与股东回报之间显著正相关。合理的所有权结构能够有效提升公司的股东回报。

因此,提出以下政策建议:一是公司应该加强盈余质量的管理,提高企业的效率投资,完善企业的会计制度,促进企业快速健康发展,保护投资者的利益,以达到增强股东回报的目的。二是优化所有权结构。企业应当增强股东间的制衡度,可以根据实际情况,通过降低大股东的控股比例,分散控股股东对企业的控制权,避免大股东绝對控制权的情况出现。增加控制权和现金流权的两权分离度,以提高股东回报。

参考文献:

[1]王薛.股权结构、内部控制与盈余质量[J].财会通讯,2017(36):88-93.

[2]杨松令,孙思婧,刘亭立.内部控制质量、公允价值计量与分析师盈余预测[J].财会月刊,2018(22):10-17.

[3]李晓东,张晓婕.上市公司盈余管理计量模型测度与评价[J].财会通讯,2018(36):9-16+129.

[4]董丽萍,张军.管理层薪酬激励与盈余管理关系:基于大股东治理视角[J].中国流通经济,2018,32(12):73-86.

[5]陈伟丽.真实盈余管理文献综述[J].合作经济与科技,2018(24):120-122.

[6]范伟红,密斯雨.股东回报公平指数之构建[J].财会月刊,2016(26):114-118.

[7]龚小凤,周子入.新形势下管理层持股的影响[J].现代商业,2018(30):117-119.

[8]张红梅,周彬.公司存在最优所有权结构吗?——来自面板门槛模型的经验证据[J].经济与管理,2019,33(01):75-81.

[9]Stephen H. Penman and Xiao-Jun Zhang: Accounting Conservatism, the Quality of Earnings,and Stock Returns[J]. The Accounting Review,2002,77(2):237-264.

李锦煌系湖北大学研究生;黄晓波系湖北大学商学院教授