节能环保行业中小板上市公司资本结构的优化模型分析

2020-02-20左武高许瀚霖赵彩杰陈凯秋

左武高 许瀚霖 赵彩杰 陈凯秋

摘要:本文基于资本结构理论,运用回归分析方法,对32家中小板环保企业的资本结构及其影响因素进行了实证分析。研究发现,企业融资决策受到显性影响因子和隐性影响因子的影响,这种影响程度和方向的不同导致了企业资本结构的不同,其中显性影响因子和隐性影响因子的划分取决于其在统计意义上的显著性。本文结合企业资本结构普遍理论和环保产业实际情况,建立了环保产业企业资本结构优化模型。

关键词:环保产业 中小板企业 资本结构优化 影响因子

一、引言

企业资本结构优化是金融研究中一个重要议题。莫迪利安尼和米勒(1958)较早的给出了从债权融资和股权融资的关系出发的研究该问题的一种科学的视角,他们认为,提高债务融资比例,一方面产生税费抵减;另一方面会提高企业破产成本。因此企业必须在两者之间寻求最优平衡点。而另一种比较流行的理论,融资优序理论则认为,由于信息的不对称,企业会倾向于先内源后外源,先债权后股权的融资策略。实际调研结果显示,在所调研地区大约91%的企业存在重债务融资轻权益融资的现象。我们认为这种偏好在资本市场并不发达的中国有其合理性,但是也同样存在因错误的资本配置而导致企业的资本成本过高的可能。因此,本文着重于分析如何寻找一个合适的目标资本结构以及其受哪些因素影响。

二、分析过程

(一)假设

由于最优资本结构难以直接观测,本文假设整个中小板上市公司的实际资本构没有系统性偏离最优资本结构,即实际资本结构对最优资本结构的偏离是随机的。因此,我们可以用现有的实际资本结构数据来拟合出最优资本结构的回归式。

有些学者认为由于调整成本的存在,实际资本结构会与最优资本结构产生偏差。但是我们认为在现实世界中,企业必然面临调整成本,这种调整成本受企业自身情况的影响,自身就是融资成本的组成部分。因此,本文认为“实际资本结构对最优资本结构的偏离是随机的”这一假设基本成立。

(二)样本的选取

本文選取32家节能环保板块企业作为行业内优质中小企业的典型代表纳入分析,主要目的是使所选取的企业的资本结构尽可能接近最优资本结构。相比大公司而言,中小板的优秀中小企业更适合作为广大中小企业的标杆。样本共选取2016—2018共3年数据,所有原始数据均源自国泰安经济数据库及沪深证券交易所网站发布的公司年报。根据所设定变量利用原始数据整理后得出描述性统计数据。

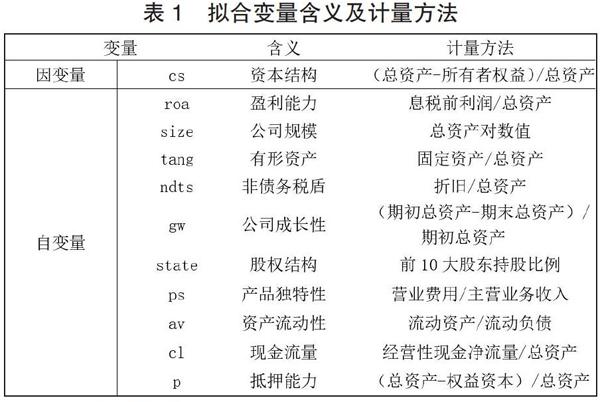

(三)模型设定的拟合变量

本文所采用的拟合变量参考了连玉君(2007)以及兰峰(2009)所采用的变量,这种模型侧重企业自身的差异对资本结构的影响,即企业自身的差异如何影响企业债务融资和股权融资的成本差异,并进而影响企业的资本结构,包括财务指标,营业指标以及其他的一些企业自身情况的指标。本文作者认为这种模型有利于我们综合考虑各种因素对环保企业融资成本的影响。

所选取的拟合变量具体说明如下:

(四)模型说明

本文所采用的是涉及多个公司多年度的面板数据。由于不同公司最优资本结构与诸因素的线性关系存在差异,因此混合效应模型并不适用。为进一步确定选用模型的类型,本文对数据采用豪斯曼检验,得到P值为0.0476,表明该数据适用固定效应模型。

固定效应模型是指模型中对于不同的个体只有截距项不同的模型。数学表达式如下:

其中为因变量,为可变截距项,随个体(在本文指不同的公司)的不同而取不同的数值。为各因素回归系数,为随机扰动项,代表一些模型外的随机因素的影响。

运用EVIEWS软件对样本数据进行回归分析,将事先选择的所有变量纳入模型进行回归,然后逐步排除显著性不高的变量,由于篇幅原因,我们在此不列出不同个体截距项与均值的离差,主要的回归结果如下:

相关统计指标为:

最终得到回归表达式为:

三、回归结果分析

(一)总述

由假设检验的结果可知,公司规模,非债务税盾,股权结构,资产流动性,抵押能力统计显著;盈利能力,有形资产,总资产增长率,产品独特性以及现金流量等变量统计不显著。显著变量与因变量的相关性与我们从经济意义分析结果基本一致。不显著变量多为对资本结构存在正负双重作用的因素,这些因素由于正负作用抵消而未通过显著性检验。

本文将在经济意义上会影响企业资本结构,同时统计上显著的因素称为显性影响因子,而将在经济意义上会影响企业资本结构,但在统计上不显著的因素称为隐性影响因子。之所以称之为影响因子,是因为这些因素并不直接构成企业的融资成本,而是通过影响权益和债务融资成本的相对大小(如抵押能力等);或影响管理层的融资偏好(如股权结构),进而影响企业的资本结构。

这些因素多为企业现实中进行融资决策时需要考虑的因素,具有决策意义。其中显性影响因子往往对企业负债率有单一方向的影响(或正或负相关)。隐性影响因子往往对负债率具有双重影响(如盈利能力具有增强税盾效应和扩大代理风险两个方向相反的作用)。

正因如此显性影响因子往往在预测行业整体最优资本结构水平时发挥重要作用,隐性影响因子则在个体企业进行融资决策时发挥作用,此时企业需要考虑这些因子的相关性区间,即这些隐性影响因子在什么区间内与负债率正相关,在什么区间内与负债率负相关,而在宏观层面上,由于不同企业的相互叠加,这些正负相关性常能相互抵消,从而总体呈现不显著的特征。

(二)对各影响因素的解释

1.公司规模。由于破产成本的存在,当企业负债率到达某一临界水准,债务融资的成本就会高于权益融资。规模较大的公司会更加注重企业内部的财务管理工作,拥有更多有形资产,降低了破产成本的相对比例。另一方面,在环保行业中部分规模大的企业具有政策优势,更能抵抗潜在破产成本对债务成本的影响。因此公司规模与债务比率正相关。

2.非债务税盾。由于折旧和税务亏损递延等费用可作税前扣除,因此它们可以发挥非债务税盾的作用,减少税收造成的现金流出。相比债务税盾,非债务税盾不会产生债务违约风险,因此同等条件下,拥有较多非债务税盾的企业可能会减少负债。

3.股权结构。所有者权益的结构,尤其是股权集中度对资本结构的影响主要取决于公司管理层持股比例。外部股东为抑制管理层的“个人机会主义”,往往会选择债务融资,而放弃权益融资。而管理层则倾向于降低负债率,以减少承担的债务风险,增加他们转移财富的能力。在环保行业由于管理层的话语权普遍较高,以及政策上控制负债率的需要,因此股权结构一般与负债率负相关。

4.资产流动性。资产流动性对企业债务比率的影响是双重的。流动性高的公司具有较强的短期偿债能力。但拥有流动资产的公司将对其持有的流动资产再投资以降低机会成本。从回归分析结果来看,在环保行业持有较多流动资产的公司更倾向于将手中的流动资产用于再投资而不是获得更多负债。

5.抵押能力。抵押能力与资产负债率通常显著正相关。具有大量固定可抵押资产和担保品的企业意味着违约风险较低,往往更容易获得金融机构贷款。银行等金融机构的风控要求企业提供足够抵押来控制信用风险。对于抵押不足的企业,银行往往会要求较高的风险补偿,这大大增加了企业融资成本。这一系列有形无形成本会导致缺乏抵押品的企业减少负债。

6.盈利能力。根据权衡理论,税盾效应受公司盈利能力的制约, 盈利能力强的公司可以冲抵更多的税收因此有更多增加债权融资的动机。从代理成本理论的投资人角度看,债务融资并不影响股东对公司的控制权,但可以帮助股东获得高额的杠杆收益。另一方面,增加负债以减少公司的自由现金流量可以降低代理成本。因此,盈利能力与负债率正相关。而根据融资优序理论,由于企业内外部的信息不对称性, 公司可能会优先考虑留存收益的使用,使盈利能力與负债率呈负相关。由于盈利能力对负债率具有双重影响,因此实际上,两者有可能不相关。

7.有形资产。在企业清算时有形资产更易变现,从而降低了破产成本,部分覆盖债权人损失。同时有形资产可作为银行贷款的担保品,为企业提供外部增信。因此,有形资产比例高的企业通常有较高的负债率。然而在金融市场不够发达的中国,不完善的法律制度安排导致在违约发生时,求偿诉讼成本高,时间长,债权人得不到应有的保护。同时由于缺乏交易频繁和完备的有形资产交易体系,有形资产缺乏市场公允报价,流动性差,价值不确定性高。因此,实际上,有形资产持有比例与负债率的相关性可能并不明显。

8.总资产增长率。成长性企业的负债的代理成本相对较高。 因为股东此时具有更大的投资灵活性, 他们可通过投资在次优项目上来从银行或债权人的手中攫取财富( Titman 和 Wessels, 1988) 这表明公司的成长性应该与负债率负相关。 另一方面,企业的营业额的扩大需要在期初加大营运资本的投入,因此企业在发展过程中会产生进一步的融资需求。由于环保行业属于新兴行业,行业内成长企业存在较大经营风险,难以获得长期稳定融资。为弥补发展过程中的融资需求,企业往往会增加自身的短期债务融资。因此实际情况中,两者相关性不一定明显。

9.产品独特性。营业费用占主营业务收入的比例越高,其自有产品的推广和营销投入就越高。一定程度可以反映出企业产品更具独特性,竞争力较强。这一方面可能使权益投资者更看好其未来发展前景,从而使权益融资成本降低。然而由于企业竞争力强,债权人对企业的信心也更加充足,因此债务成本也会相对较低。在实际情况中,产品独特性与负债率相关性需要根据具体情况判断。

四、小结

本文发现环保行业企业的最优资本结构受公司规模、非债务税盾、股权结构。资产流动性、抵押能力等因素的影响。但我们同时认为企业不应该忽视隐性影响因子的作用,它们对资本成本的影响具有很强的个体性,从而从总体上它们的作用可能被抵消,但对于公司而言,这些因素往往是最需要企业慎重选取最优资本配置策略的方面,不可以轻易忽视。

本文未讨论融资成本的绝对值,在本文所以提及的融资过程中,各种融资方式的成本是作为外生变量。但在现实当中,相关政府当局及金融机构更应该关注如何降低各项融资的成本,以减轻企业的融资负担,为环保型中小企业的发展提供有力支持。

参考文献:

[1]陈卓珺.中国上市公司资本结构的长期动态调整[J].企业经济,2012,31(08):164-167.

[2]兰峰.再生水资源行业资本结构的优化模型与分析[J].统计与决策,2009(06):59-61.

[3]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007(01):23-38.

[4]彭妙.股权集中度与企业负债率倒“U”型关系研究[J].中国经贸导刊(中),2018(29):105-106.

[5]杨帆,熊海斌.管理层持股、股权集中度与公司资本结构—来自中国上市公司的经验证据[J].湖南商学院学报,2013,20(01):68-74.

[6]王银宁,袁静.节能环保类公司股权结构对盈余管理的影响[J].时代金融,2018(11):163-166.

基金项目:南京审计大学 2018年度大学生实践创新项目 “绿色金融背景下的中小环保企业融资问题研究—以无锡、盐城为例”,项目编号201811287054X。

作者单位:南京审计大学