斯里兰卡外债问题的生成逻辑与争议辨析

2020-02-07李艳芳

【内容摘要】 2017年以来,印度与一些西方国家不断炒作斯里兰卡等国的外债问题,意欲通过“债务陷阱论”制造反华舆论,遏制中国地缘竞争力的上升并争夺“一带一路”沿线地区主导权。从经济指标和地缘竞争两个维度分析,2011年以来斯里兰卡外债负担虽然不断扩大,但偿债风险预期可控。斯里兰卡外债问题主要由其生产、外贸、财政支出及债务管理等内部结构失衡所致,外部宏观环境及全球金融市场变化则进一步恶化了该国的增长、收入及偿债条件。来自中国的贷款对斯里兰卡外债危机影响不大,有关“债务陷阱”的指责也缺乏依据。将债务问题进行高度政治化解读并构陷中国,背后折射出深层次的地缘竞争关系。尽管“债务陷阱论”毫无依据,但可能对中斯关系以及中国与“一带一路”沿线国家的相关合作产生负面影响。对中国而言,除鼓励学者、企业在国际媒体上更多发声外,还应加强对斯里兰卡等国的债务风险评估,并积极构建更加开放、包容和多元化的地缘经济合作模式。

【关键词】 斯里兰卡 债务陷阱 一带一路

【作者简介】 李艳芳,云南财经大学印度洋地区研究中心副教授(昆明 邮编:650000)

【中图分类号】 F813.586 D815 【文献标识码】 A

【文章编号】 1006-1568-(2020)01-0108-23

【DOI编号】 10.13851/j.cnki.gjzw.202001006

2017年以来,一些国家的政府、学界及媒体对斯里兰卡债务风险进行高度政治化解读,使之成为国际社会议论的热点。这些分析大多对债务成因的主流分析框架避而不谈,而将商业行为上升到政治或战略高度,指责中国故意制造“债务陷阱”以从斯里兰卡获得战略利益。这些论断不仅有损中斯关系,而且可能影响中国与“一带一路”沿线国家开展合作的前景,因此有必要就斯里兰卡债务问题的生成逻辑与争议背景进行研究。

一、主权债务危机成因及斯里兰卡外债问题争议

通过文献分析可以发现,斯里兰卡外债成因研究的分析框架与主流分析框架差异很大。

(一)内部风险积累与外部压力传导共同导致主权债务危机

根据IMF的定义,外债是指某一时期一个经济体居民所欠非居民的实际债务,该债务要求债务人未来偿还本金和利息。[①]其中,由一国中央政府统一对外筹措或担保的外债被称为主权债务。

由于涉及面广,主权债务危机一旦发生就备受国际社会关注。从20世纪70年代至今,大量文献探讨了导致主权债务违约的决定因素,主要分为内因和外因两方面。内因包括影响一国偿债能力的经济因素和影响支付意愿的社会、政治因素,外因包括国际宏观环境和金融市场变化造成的外部压力因素,而主权债务问题正是由内部风险积累和外部压力传导共同导致。首先,从历次债务违约发生的情况看,一国国内宏观经济指标恶化是发生主权债务危机的主要原因,包括短期经济指标和长期经济指标两类,主要衡量流动性和偿还能力,同时也包含对债务管理水平的评估。其中,短期指标主要包括短期债务在GDP中的占比、外债本息占出口的比重、外汇储备与进口额的比值等,而长期经济指标则包括一国的经济增长率、贸易条件、政府负债率、通货膨胀率等。[②]其次,很多研究也证明支付意愿比支付能力更为重要,[③]它是由一国的政治制度、选举时段、国内政治稳定性、战争风险[④]等因素综合决定的,此外,由于信息不对称、违约对债务国负面影响时间短暂等,[⑤]出现道德风险和逆向选择的可能性也很大。再次,许多研究表明,外部经济、金融环境同样影响着债务违约问题。事实上,主权债务危机高发期通常也是战争、政治动荡或全球性经济危机时期,多国政府因巨额公共财政赤字无法偿还债务,这会在全球范围内引发重大债务危机。[⑥]與此同时,金融危机爆发后,国际资本流动停止也会引发偿付危机,即银行危机的传导可能引发债务危机。此外,现有的研究也探讨了国际金融市场利率提高对债务国造成的压力问题。由于大部分国际资本被发达国家掌控,这些国家的政策变动尤其是利率上升将加大发展中国家的债务违约风险。[⑦]由于主权债务构成大多为外币,本币贬值将加大偿债压力,但提高本国利率又会影响国内消费和投资,若引发经济衰退也可能加大偿债风险。

(二)斯里兰卡外债问题中的中国因素被高度政治化

不同于主权债务危机的主流分析模式,2017年以来,关于“一带一路”国家尤其是斯里兰卡债务问题的研究都出现了将中国因素高度政治化解读的倾向。其中,印度、美国及一些西方国家的政府、学界和媒体对斯里兰卡债务问题的成因最为关注,一致指责中国制造或加剧了斯里兰卡的债务危机。[⑧]与此相应,2018年10月美国副总统彭斯首次在官方发言中使用“债务外交”一词指责中国利用债务压力将汉班托塔港变成了自己的海军基地。此后,美国和澳大利亚的高级官员、马来西亚总理马哈蒂尔、法国总统马克龙都在各种场合利用“债务陷阱”攻击中国与“一带一路”国家的合作。

当然,也有一些学者着重分析内部因素,强调中国并未造成斯里兰卡的债务危机,[⑨]他们认为中国因素只是斯里兰卡债务困境的外部传导因素之一,[⑩]甚至一些西方学者也指出“债务陷阱论”是严重夸大事实、混淆视听的行径。[11]其中,斯里兰卡学界虽然承认本国债务主要源于内部发展失衡及对项目的财务评估不足,但是对中国资本可能引发印度等国不满进而激化地区地缘竞争表示担忧和疑虑。[12]

从现有文献看,在有关斯里兰卡等“一带一路”沿线国家的债务问题研究中,政治化解读的趋势已经非常明显。此类文献大多对主流分析框架避而不谈,强调从地缘战略竞争视角探讨所谓中国资本對斯里兰卡的政治、战略影响及实施方式。在以往的研究中,即使是对受外部因素影响较大的拉美债务危机的分析,虽然也指责发达国家恶意设置“债务陷阱”,并利用资本优势获取发展中国家财富,但这些指责也远未上升到高度政治化的层面。

二、斯里兰卡外债问题的历史发展及现状评估

在国际权威机构中,IMF和世界银行关注中低收入国家的债务问题,经合组织和国际清算银行则主要关注欧盟、G20国家的金融和债务风险问题。在撰写世界债务报告时,IMF和世界银行采用债务人提供的数据,经合组织、国际清算银行则采用债权人提供的数据。本文的数据、资料主要引自IMF、世界银行、联合国贸发会议、斯里兰卡中央银行及斯里兰卡外部资源部等。

从历史数据看,斯里兰卡自独立以来的外债总额(EDT)不断增加,年均增长率高达12.57%。以反映外债风险的长期指标外债负债率衡量,斯里兰卡的外债发展可分为五个阶段:1954—1967年的低负债率时期,1968—1977年的负债率平稳上升期,1978—1993年的负债率急速上升期,1994—2010年的负债率快速下降期,2011年以来的外债额、外债负债率、外债偿债率多重上升期。除了第一阶段外,斯里兰卡的外债负债率长期处于高位,并于1993年达到了历史最高水平73.4%,远远超过了国际警戒线。此外,该国外债偿债率的高峰期分别为1985—1989年和2013—2018年,尤其在1988年和2018年分别达到了28.6%和28.9%,均超过了发展中国家的外债安全线水平(见图1)。

IMF和世界银行的官方报告中通常使用“债务负担”“债务危机”等概念,“债务陷阱”一词多见于学者的研究文章和媒体报道中。此外,一国是否已经陷入债务危机,国际上有较为通行的衡量指标,本文除采用主流的负债率、偿债率等指标外,还将配合使用流动性指标加以分析。

第一,通过负债率、偿债率可评估斯里兰卡当前的外债情况。2018年该国外债总额为523.1亿美元,外债负债率为58.7%,高于20%的国际警戒线,以出口衡量的外债偿债率为28.9%,同样高于国际警戒线20%—25%的临界值。同时,根据表1的阈值评估,斯里兰卡的外债负债率、以外汇衡量的外债偿债率都达到了高债务负担线。除外债总额、外债负债率和外债偿债率不断攀升外,世界银行数据还显示2012年以来斯里兰卡外债存量占国民收入的比重也在显著上升,该指标从国民收入层面证实了斯里兰卡外债负担加重的事实(见表1)。

第二,斯里兰卡外债负担不断加重,但是否超过偿还能力还需结合其他指标进一步分析。从数据看,2018年该国以外汇收入衡量的外债债务率、外债偿息率分别处于中等债务负担和低债务负担水平。但是,如果以出口衡量的外债债务率和外债偿息率衡量,斯里兰卡的偿债风险就会上升。根据世界银行的数据,2017年斯里兰卡的外债债务率和外债偿息率分别为260.1%和5.4%,远高于中低收入国家的平均水平,尤其是该国的外债债务率已接近高债务负担的临界值。此外,斯里兰卡的外债偿息率从2010年的3.2%上升到了2018年的6.1%,可见其外债偿还难度在不断增加。从流动性看,斯里兰卡外汇储备占外债总额的比重从2011年的24.2%下滑到了2017年的14%,表明该国外汇储备在应对可能出现的紧急突发情况时将面临考验。

第三,通过外债偿还期安排可评估斯里兰卡的偿债集中度。内战结束后,斯里兰卡的外债主要由长期外债增长推动,短期外债总量虽有所增加但增长额不断下降。2017年和2018年,斯里兰卡短期外债在总外债中的比重分别为15.18%和15.29%,在GDP中的比重分别为8.9%和9.0%。这也是为什么该国外债总额不断上升,但外债偿债率却相对平稳的原因之一。事实上,较为合理的债务期安排能够让斯里兰卡获得时间上的缓冲,一定程度上降低了外债偿还风险的集中度(见图2)。

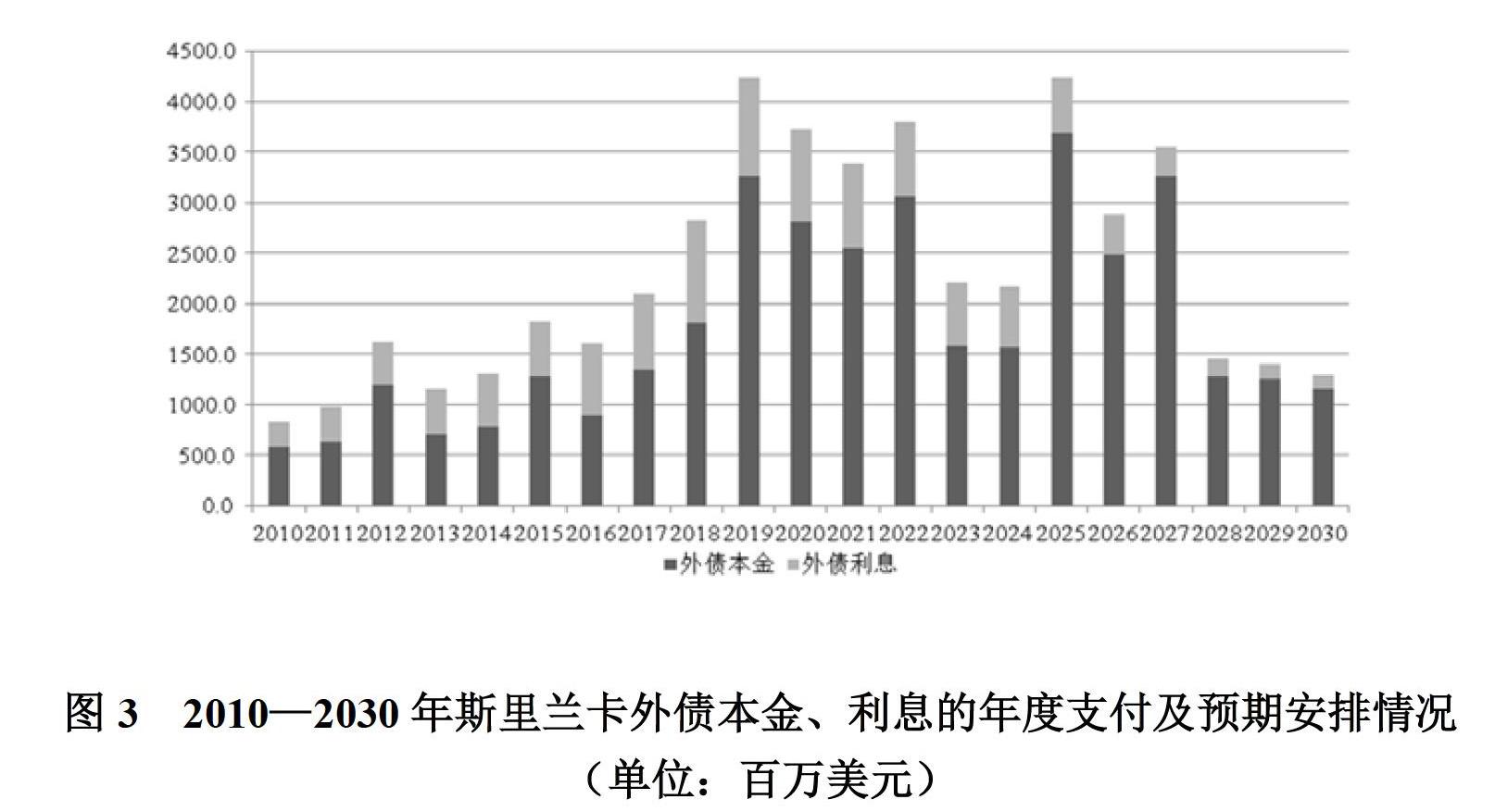

总体来看,虽然偿还期结构安排比较合理,但斯里兰卡的外债负担仍不断加重。事实上,2013年以来该国的外债额、外债偿债率都达到了历史最高水平,外债负债率也仅次于20世纪八九十年代的危机时期,与2000—2004年期间持平。2018年国际三大评级机构对斯里兰卡的评级为B2级或B级,认为该国的偿债能力较弱,一旦出现经济、政治问题或受到外部冲击,就会出现较高的外债违约风险。具体来看,该国外汇收入支持下的偿债风险为中等,出口收入支持下的偿债风险较高。而且斯里兰卡政府对负债率的管控目标是60%以下,因此目前的外债水平仍在可控范围内。同时,斯里兰卡历史上从未出现过国家信用破产事件,该国政府目前也一直在积极寻求IMF和中国的贷款援助,可见其在尽力避免债务违约,体现出较为积极的支付意愿。但尽管如此,斯里兰卡仍面临着巨大的偿债挑战。从外部资源部有关外债预期本息偿还安排看,2019—2022年、2025—2027年斯里兰卡将迎来两次外债偿还高峰期,尤其在第一阶段斯里兰卡将在四年内偿还高达151.39亿美元的债务本息,仅2019年就需要偿还59亿美元,这对一个出口值刚过200亿美元且长期存在贸易、财政双赤字的国家而言确实压力巨大(见图3)。

三、斯里蘭卡外债问题的生成逻辑

外债问题的生成原因很复杂,但可以将其简化为一国的收支影响因素分析,即一国的收入能否偿还外部贷款的问题。

(一)斯里兰卡外债问题的内生因素及生成逻辑

本文主要以经济逻辑分析外债生成的内因和传导性外因,通过债务负担衡量指标中的主要经济、债务指标进行分析。

第一,宏观经济发展与预算赤字的双向约束。首先,斯里兰卡经济增长长期保持中低速水平。在独立后很长一段时期内,斯里兰卡都以种植园经济支撑其宏观经济发展。由于长期内战、政治动荡与社会冲突,加之未能利用东亚与东南亚经济联动的机遇,该国产业结构一直未能实现转型,也错过了大多数新兴经济体经济起飞的机遇。大种植园经济作为殖民地后遗症长期影响着该国的产业结构,后期扶持的纺织业、由旅游业主导的服务业也多属于劳动密集型产业。长期形成的低技术水平、低附加值和低学习曲线的产业构成很难为斯里兰卡提供足够的经济发展动力。世界银行的数据显示,2009年以来斯里兰卡经济快速发展,2010—2012年的平均增速一度达到8%—9%的历史最高水平。[13] 2013年以来,伴随着全球经济下行,斯里兰卡又接连遭遇极端恶劣天气和内部政治动荡的影响,经济增长急剧下降,2017年和2018年该国GDP增长率分别为3.3%和3.2%,远低于南亚区域7.0%和亚洲新兴经济体6.4%的平均水平。[14]

其次,斯里兰卡长期面临外部经济失衡问题。斯里兰卡外汇收入来源于出口、侨民汇款和旅游业,仅出口对外汇的贡献率就达到70%。[15] 但是,该国出口波动幅度很大,一些年份甚至出现了负增长,而且该国多年处于贸易逆差且逆差额还在不断扩大,主要原因是现行产业结构造成国家对低技术产品出口的依赖。如前所述,斯里兰卡的支柱产业属于劳动密集型产业,市场价值与技术密集度双低的经济结构在世界市场中很难形成竞争力,遑论贸易顺差积累。受制于生产结构,斯里兰卡只能出口初级产品和初级制造品,高技术制成品出口非常匮乏,因此贸易条件不断恶化。总体而言,斯里兰卡的贸易竞争力整体较弱,其出口结构不仅容易受到他国贸易保护主义的影响,也面临着发展中国家同类产品的激烈竞争。随着贸易逆差不断扩大,斯里兰卡的外汇储备呈现出下降趋势,截至2017年底,该国外汇储备为79.6亿美元,仅能维持约4.6个月的进口支出。[16]

再次,斯里兰卡的公共预算赤字不断扩大。斯里兰卡长期实行广泛的社会福利补贴政策,对经济增长与效益的关注度不够,这造成巨大支出压力,只能靠长期透支财政来缓解。1978—1983年间,该国财政赤字占GDP的比重持续居高不下,此后一直保持在7%—8%的均值。2010年以来,斯里兰卡预算赤字逐渐减少,除2015年外,该国预算赤字占GDP的比重降至5.5%左右,但仍高于亚洲新兴国家平均水平(见图4)。此外,由于长期内战,斯里兰卡的军费开支非常庞大,这也是造成2009年之前该国巨额预算赤字的主要原因。2007—2017年,该国整体预算赤字增加了160%,但政府收入仅增加了198%,而且政府拖欠的债务总额增加了209%,这种不可持续的贷款增加将该国推向了主权债务违约的边缘,2016年还不得不求助于IMF。

第二,债务积累与债务管理问题的多重影响。首先,外债长年积累造成了债务困境。由于斯里兰卡85%左右的外债都是偿还期为15年以上的长期债务,因此其债务负担主要源于长年的积累。从历史数据看,斯里兰卡自1977年改革后外债就不断积累,1993年前后达到了负债率、偿债率的双重高位。内战结束后,为支撑战后重建并充分利用和平红利进行发展,该国的外债额又屡创新高。多年累积的巨额债务要求持续清偿本金利息,贸易条件恶化和财政赤字加剧又需要借入更多新债保证偿还能力,最终导致2011年以来斯里兰卡的外债负担不断加重。

其次,高额内债挤占了外债偿还资源。2013年以来,斯里兰卡的平均总负债率达到了80%以上,其中,内债负债率一直高于外债负债率,这也是影响该国主权债务支付的一个重要原因。因为在总收入有限的情况下,内债水平高影响了外债偿还能力,政府的支付能力也被削弱。以2018年为例,斯里兰卡的总债务本息在GDP、政府收入中的比重分别达到了14.5%和108.8%,其中内债本息的占比就高达7.3%和81.3%。又如,总债务本息在斯里兰卡政府收支中的比重为53.1%,而内债本息的比重就达到39.7%。此外,内债总利息在GDP和政府经常性支出中的比重也分别达到了惊人的4.4%和30.6%,远远超过了一般发展中国家的利息负担水平。

再次,外债管理问题突出。一是外债投入领域安排不合理。在斯里兰卡的战后恢复与重建中,主要投资都流向了基础设施领域,而这些投资大多以债务形式提供。由于基建投资回报周期长,短期内无法实现经济回报,这也给该国造成了很大的还本付息压力。二是非项目贷款增加过快。非项目贷款不能产生可偿还贷款本金和利息的收入,但在2007—2017年期间,斯里兰卡的非项目贷款增加了605%,项目贷款增长率仅为117%左右。三是外债来源安排失衡。斯里兰卡的外债来源反映出该国贷款利息结构的不合理。根据IMF的界定,总外债可以分成短期外债、长期债务和国际货币基金信贷利用额三大类。总体分为官方贷款和私人贷款,官方贷款包括多边机构贷款、双边贷款,私人贷款则由商业银行贷款、债券和其他贷款构成。其中,双边贷款、多边贷款的利率都较低,属于优惠贷款范畴,但是金融市场的贷款利率是浮动的商业利率,属于高利率贷款。自2007年开始发行国际主权债务之后,斯里兰卡外债中的优惠贷款、一般性非优惠贷款的比重就迅速下降,2017年该国商业贷款比重高达42.98%,这些贷款的利率平均高达6.29%,融资期限也只有7年左右。

第三,外债问题的内部发生逻辑。首先,斯里兰卡的经济增长轨迹呈现出中低水平的波动性,较低的经济增长率意味着政府支出不变的情况下财政收入的减少将导致更高的财政赤字,从而债务下降速度也将放缓。其次,尽管一定程度上形成了多样化出口,但斯里兰卡仍然持续出现财政赤字和经常帐户赤字双高的情况。高赤字将推高利率、挤压生产性私人投资,并与通胀一起削弱了斯里兰卡的国际经济竞争力。再次,斯里兰卡经常帐户持续高赤字也是该国入不敷出的信号,说明该国的国内消费和投资都依赖于外国资本。最后,对债务负担较轻的国家而言,债务对经济增长的贡献度较高,但像斯里兰卡这样的发展中国家,促进经济增长和弥补预算赤字的能力都非常有限,为了促进经济增长、提高福利以及弥补财政赤字,只能借新债还旧债,从而形成恶性循环。

斯里兰卡外债问题的背后反映出该国发展战略与发展能力的不匹配。斯里兰卡在独立初期是发展中国家的翘楚,即使身为小国也坚持在全球舞台上有所作为,不仅长期坚持民主社会主义,在经济发展规划方面也表现得非常积极进取。该国于1977年就开始经济自由化改革,一度曾是新加坡学习与赶超的目标。但是,经历了长达26年的内战,以及社会福利体系的沉重负担,使重建中的斯里兰卡在发展意愿与发展能力上再次出现错配。斯里兰卡发展规划所需资源远远超过国内的资源动员能力,加之政治动荡和民族、宗教问题的影响,导致其不仅经济增长乏善可陈,产业转型也不成功。此外,马欣达·拉贾帕克萨政府的“马欣达愿景”,西里塞纳政府打造印度洋航运和物流中心的宏伟目标,都增强了该国建设基础设施的动力,但这些投入迄今还没有拉动经济发展,反而积累了沉重的债务负担。

(二)斯里兰卡外债问题的外部因素及生成逻辑

一般而言,外部因素主要通过传导机制影响债务国的经济发展与债务安排,进而加大主权债务违约风险。在影响斯里兰卡债务问题的外部因素中,发展层面主要包括全球经济下行、贸易保护主义抬头,债务层面则主要涉及外债利率和贷款条件的变化。

第一,IMF的报告指出,世界经济似乎已进入“平顶期”[17],全球供应链体系走向崩溃,发达经济体经济增长放缓,发展中国家的投资吸引力下降,大部分国家的经济增长都不尽人意。与此同时,保护主义抬头背景下国际贸易存在不确定性,大国间贸易摩擦不断升级,使市場化主导的国际贸易机制遭到削弱,很大程度上影响了包括斯里兰卡在内的发展中国家的出口前景。

第二,全球经济增长乏力,以及持续多年的宽松的世界金融环境,使各国主权债务过度积累。IMF发布的世界债务报告显示,全球大部分中低收入国家都出现了外债负担加重的趋势。2017年末,大多数中低收入国家的外债占国民收入的比例都超过了60%,其中近一半国家的外债总额与出口的比例超过了150%,斯里兰卡的情况也是如此。[18]

第三,国际优惠贷款有严格的附加条件,不仅需要参考信用评级,还需要根据贷款机构的要求实施改革,商业贷款相对容易获得但利率非常高。斯里兰卡战后重建与发展需要大量资金,但具有发展援助性质的多边、双边贷款有限,只能不断增加来自金融市场的商业贷款,这也是造成该国外债风险不断升级的主要原因之一。此外,2018年IMF以斯里兰卡政治危机为由做出了暂停救助的决定,进一步将该国推向了依靠商业贷款发展的境地。

四、斯里兰卡外债问题的争议及影响

有关斯里兰卡外债问题的争议,主要有三类观点:一是认为该国债务危机主要由内因导致,二是认为来自中国的贷款在一定程度上加重了斯里兰卡的债务负担,三是指责中国故意对斯里兰卡设置“债务陷阱”。第一种观点已经在上文中进行了分析,那么来自中国的债务是否加重了斯里兰卡的外债负担?从贷款比重增加来看,这似乎是一个客观现实,但是指称中国故意设置陷阱的说法则完全缺乏事实依据。

(一)斯里兰卡外债问题中的中国因素及其争议辨析

第一,从贷款份额、利率及还款汇率等重要指标分析,中国显然对斯里兰卡外债负担的影响并不大,这有现实数据支持且无可争议。

在外债总额方面,斯里兰卡外部贷款中有54%来自国际资本市场,来自中国的贷款比重虽然从2008年的2%升至2017年的9%,但整体比重并不高(见图5)。从斯里兰卡中央政府主权债务结构看,来自金融市场的贷款已占56.13%,来自多边机构和双边机构的贷款份额则逐年下降。另据斯里兰卡央行的数据显示,来自中国的贷款在斯里兰卡主权债务总额中的份额有所下降,2018年仅为2.5%,在双边贷款中,远低于日本,也低于印度。[19]

在贷款利率方面,商业贷款占斯里兰卡外债总额的一半以上,其中80%都是国际主权债券(IBS)和外币定期融资工具(FTFF),来自中国的非优惠贷款占比约为20%。[20] 事实上,来自中国的贷款中,超过60%属于优惠贷款,其余属于非优惠贷款。其中优惠贷款的平均利率仅为2%,融资期限长达15—19年。整体而言,虽然中国的贷款利率不如日本优惠,但也不算高。

在偿债的汇率成本方面,以外币提供的贷款占斯里兰卡债务总额的一半,近几年货币贬值达30%无疑将增加该国债务摊销和支付利息的成本。从结构上看,斯里兰卡外债中美元贷款的占比不断提高,2017年达到60.9%,随着斯里兰卡卢比兑换美元的汇率持续走低,偿债成本也由此增加。[21] 与此同时,人民币贷款仅占斯里兰卡外债总额的2%,因此人民币与斯里兰卡卢比汇率兑换对该国偿债成本的影响几乎可以忽略不计。

第二,中国贷款在份额增长、贷款条件、贷款领域以及贷款协议透明度方面存在争议。事实上,由于立场不同且选取的证据不同,因此这些争议还会持续下去。

一是关于中国贷款份额迅速增长的争议。在斯里兰卡的外债来源中,多边机构与各国的份额都在减少,只有来自中国的贷款份额迅速增加,已经从2008年的2%上升到了2017年的9%。此外,斯里兰卡外部资源部的数据显示,在2018年向斯里兰卡承诺的贷款中,中国承诺贷款的比例达到24%,位列第一。外债来源格局的变化被当作中国新增贷款进一步将斯里兰卡拖入“债务陷阱”的证据,但争议点在于承诺贷款不代表现实贷款,而且贷款份额增加并不意味着债务国的债务问题就是由贷款国所造成的。

二是关于中国的贷款/投资+承包模式的争议。在斯里兰卡的大型基建工程中,来自中国贷款、投资的项目多数也都由中国公司承包,而且也经常伴随着中国成套机械设备的出口,以及一些劳动力的输出。即使这种方式基于市场竞争和比较优势,但也遭到了质疑,认为中国在发展中国家是赢者通吃(China Win Twice),而不是双赢(Win-Win)。此外,也有研究认为基建投资回报周期长,无法在中短期内增强斯里兰卡的外债偿还能力,因此认为来自中国以及发达国家的以基本建设推动发展的经验并不符合斯里兰卡的发展现实。

三是关于中国贷款协议条款不透明的争议。贷款协议不透明导致外界对东道国债务的有效性和可承受性不明确,也使项目运作最终陷入“罗生门”式的争议。例如,汉班托塔港项目本身只是一个商业项目,因难以偿债进行债转股,这也是商业惯例,但由于港口承租方是中国的国有企业,加之贷款协议透明度不够等原因,导致国际社会纷纷渲染中国“债务陷阱论”,即使斯里兰卡政府、学界以及主流媒体纷纷辟谣,也于事无补。

四是关于中国贷款/援助不附加任何政治条件、不刻意设置门槛的争议。对以巴黎俱乐部成员为首的债权国而言,中国此举无疑被其指为破坏规则、引发债务国贪腐問题,并降低了外债的有效性。但即使是来自西方的研究也不得不承认中国的贷款/援助有助于发展中国家的发展。事实上,来自中国的贷款一定程度上弥补了发展中国家外部资金的可获得性缺陷,同时也提高了这些国家发展的独立性。

第三,没有证据证明中国制造了“债务陷阱”。印度与西方国家指责中国在债务风险较大的国家建设“大而无用”的项目,认为没有效益还继续投资的行为有设计“债务陷阱”之嫌,并据此认为中国正利用“债务陷阱”进一步加强对斯里兰卡等国的政治控制。事实上,不论项目本身是否具有实用价值,其设计主导方都是斯里兰卡政府而非中国。与此同时,美国学者也承认,到目前为止并无证据证明中国的银行在政府要求下故意对东道国过度借贷,或通过资助亏损项目来让中国获得战略竞争优势。即使是汉班托塔港债转股事件,斯里兰卡前总统拉贾帕克萨及前总理维克勒马辛哈都已对此做出了正式澄清。

此外,虽然中国的贷款没有附加条件,但为了保护偿债权还是采取了灵活的方式,如在非洲、拉丁美洲采取以贷款换取大宗商品而非直接以资源偿还的模式。这样的偿还方式本身在商业上没有问题,但此项争议的重点在于,一些研究指责中国在复制西方殖民者的行径,即采取帝国主义阶段资本输出的模式进行资源掠夺。批评者提出所谓资本投向的相似性却故意忽略了东道国是独立主权国家并主导着该国贷款、投资与项目决策的现实。

(二)斯里兰卡外债问题争议背后的地缘竞争

第一,中国在斯里兰卡、“印太”以及“一带一路”沿线的地缘经济影响力不断上升,印度和西方国家都面临着越来越大的地缘经济竞争压力。

首先,中国对斯里兰卡的经济影响力迅速上升,不断超越美、日、澳、印及欧洲国家。自2013年起,中国就已经是斯里兰卡最大的援助国和基础设施建设合作伙伴;截至2017年底,中国已经连续多年是斯里兰卡第二大贸易伙伴国,中斯双边贸易额占斯里兰卡外贸总额的15.91%,几乎追平了印度(15.98%)(见表2);截至2018年底,中国对斯里兰卡的直接投资存量在该国FDI存量中的比重高达16.68%,排名第一,份额大大超过了印度、美国、日本及欧盟。

其次,中国已经成为“印太”地缘经济竞争的重要参与者。根据UNCTAD的数据,不以欧盟整体计算,早在2007年中国就已经是东盟、南盟、海合会和南部非洲共同体最大的贸易伙伴,同时也是东非共同体的第二大贸易伙伴。截至2017年底,即使将欧盟作为整体比较,中国也已经是印度洋地区最大的贸易伙伴,成为东盟、南盟、海合会和东非共同体最大的贸易伙伴,也是南部非洲共同体的第二大贸易伙伴(见表3)。此外,中国在各区域的投资、贷款援助等份额迅速上升,并成为“印太”地区发展中国家最重要的基础设施建设合作伙伴。

再次,中国与“一带一路”沿线国家的经贸合作水平不断提高。2013到2018年,中国与“一带一路”沿线64国的货物贸易额超过6万亿美元,年均增长4%,投资存量超过900亿美元,年均增长5.2%,在这些国家实现的工程承包收入也超过了4 000亿美元。[22]与此同时,“一带一路”合作区域仍在不断拓展,除北美外,全球各地区实际上都不同程度地参与了“一带一路”的共建。

第二,中国地缘经济影响力提升也对印度和西方国家造成了程度不一的地缘政治压力。为此,美日澳印开展了“印太”四方合作,意欲遏制中国影响力的扩张,“债务陷阱论”只是现阶段构陷中国的理论、舆论工具之一。这些国家其实并不关心债务问题本身,真正在意的只有中国在斯里兰卡等“一带一路”沿线国家获得的所谓“战略利益”。但是,由于这些国家的地缘经济、地缘政治诉求各异,其构陷中国的目的、着力程度也有所不同。

印度对斯里兰卡债务问题的关注以及将该国债务负担与中国予以关联的积极性都远大于其他国家。原因在于,印度一直将斯里兰卡视为其势力范围,中国在“印太”地区尤其在南亚区域的斯里兰卡扩张影响力,使其感受到现实威胁,也对所谓“印度的印度洋”势力范围不断遭到“蚕食”感到焦虑,更因斯里兰卡成为加强版“珍珠链”一环陷入“包围恐惧”,加之中印同时崛起必然在印度洋产生冲突的悲观认知,使印度在利用斯里兰卡债务问题构陷中国时显得迫切且不加掩饰。在印度的认知中,斯里兰卡必须选择靠向印度,在利益上给予中国多少,就必须给予印度多少甚至更多。但现实是除了贸易额相当,印度在斯里兰卡的投资、贷款及援助都无法与中国相比。此外,印度积极推进“东进”(Act East)、“西联”(Link West)战略及“亚非增长走廊”项目,意味着该国还要在东南亚、中东及非洲地区同时与中国展开竞争,因此对斯里兰卡的战略投入可能还会继续减少。事实上,斯里兰卡的很多項目确实优先考虑了印度,只是因为印度的资金不足或决策效率低下才转而选择了中国。许多印度学者无视这一点,指责中国恶意制造“债务陷阱”,意图在斯里兰卡获得更多的战略利益。此外,经历了几次对峙后中印互信不断下降,中国在斯里兰卡的影响力上升令印度更心生不满,尤其是对汉班托塔港军用化转型的假想更让印度忧虑。在此背景下,即使缺乏证据,印度仍然积极推销“债务陷阱论”,在这个问题上对成为西方国家对付中国的棋子毫不介意,这也极为罕见。

对一些西方国家而言,斯里兰卡债务问题只是针对中国“一带一路”建设、遏制中国全球竞争力的一个抓手,既反映出它们对中国崛起的不适应,也掺杂着对中国发展模式输出的焦虑。其中,美国对斯里兰卡债务问题的关注以及从印度人制造的证据中构建“账本外交”理论及话语体系的急切度和呼应度都远远大于欧洲国家。原因在于,中美竞争的一面上升,但中国与其他西方国家的合作还有很大的提升空间。对美国而言,“修昔底德陷阱”是否是伪命题并不重要,美国对中国的阻击与文明冲突无关,与意识形态和价值观差异更无直接关联。从“北京共识”与“华盛顿共识”的较量中可见,中美影响力的此消彼长,美国欲缓解被追赶的焦虑,也要为转嫁国内危机寻找替罪羊,寻求与中国的经济发展脱钩并遏制其在全球价值链中位置的提升,才是美国现阶段的真正意图。美国最新的《印太战略报告》已明确将中国定义为“修正主义国家”,斯里兰卡外债问题甚至整个“一带一路”沿线国家的债务问题,都只是美国全面阻击中国发展的“舆论抓手”。在离岸平衡政策指导下,美国会更加积极地鼓励印度诋毁中国,只要通过“债务陷阱论”挑拨斯里兰卡及其他“一带一路”国家对中国产生疑虑,就能获得以小博大的战略收益。

在斯里兰卡方面,无论是官方、学界以及一些主流媒体都认为本国的外债问题不能归咎于中国,但其对利用中国资本可能引起印度不满并激化地缘竞争态势而感到担忧。因此,很多情况下该国既希望得到中国的经济支持,又不愿意过于靠近或依赖中国。对于这个只有2 000多万人口的国家而言,实施大国平衡战略应该是其获得多方资源的最佳战略选择。因为一旦印度、西方国家选择在印度洋地区与中国抗衡,并要求斯里兰卡选边站,那么该国的政治安全与经济发展必然就会受到严重影响,这是斯里兰卡所不愿看到的。与此同时,斯里兰卡也希望能借助中国平衡甚至摆脱印度的“次殖民统治”影响力,因为理所当然地继承大英帝国势力范围的傲慢心态,使印度很难放下身段去尊重和正视邻居小国的诉求。事实上,大多数“一带一路”沿线国家都曾遭遇过殖民统治,有着与斯里兰卡相似的发展困境且都面临着发展道路的选择问题,因此它们的诉求也都大体相似,这都是无可厚非的。

(三)“债务陷阱论”的构建、传播特征及其影响

从现有文献看,有关中国在斯里兰卡设置“债务陷阱”,开展“债务陷阱外交”的议题已经形成了某些传播特征。

第一,这些宣传将中国“一带一路”倡议与发展中国家的债务问题强行联系起来,无视债务问题的经济逻辑,选择性忽略中国贷款、基础设施建设为东道国带来的长期经济效益,仅针对中国贷款或承建项目出现的阶段性问题进行恶意攻击。此外,这些宣传还将债务管控方设定为中国,罔顾债务考量本身不是债权国的责任,也故意忽视债务国的选择自主性。

第二,目前,“债务陷阱论”已经形成了印度学者构建概念、提供初始材料,美国及其他西方学者负责完善理论并扩大宣传的“内外互动”“印西联动”[23]的“国际分工”模式。在这些国家学者的主导下,“债务陷阱外交”的话语体系迅速构建起来,成为一些国家官方层面公开诋毁、抹黑中国的所谓依据。基于这些论断,印度和西方国家对斯里兰卡等国的贷款项目横加指责,并主要通过汉班托塔港问题隔空警告与中国合作的国家。

第三,充分利用债务国、印度及西方的新媒体资源,通过宣传“经济殖民”等方式诱导民众反对中国资本。斯里兰卡等“一带一路”沿线国家大多实行民选制度,一旦民意被误导,转而就会绑架该国对中国资本的态度。2018年笔者在斯里兰卡中资企业开展问卷调查时发现,当地员工对中资企业带来的好处都有切身体会,但对中资企业可能带来的问题,如环境破坏、带有政治或军事意图、会将该国带入“债务陷阱”等大多持“可能会有”的态度,且这些感性认识基本都来自媒体宣传,尤其是印度媒体和当地自媒体。[24]

虽然此类宣传大多在捏造事实或选择性使用材料,但是却无须承担任何造谣成本。对构陷者而言,只需债务国对中国资本产生疑虑就是战略性收益。债务国政府则可能面临双重困境,要么付出很大的辟谣成本去获得选民信任,要么放弃中国资本但同时难以获得替代性资本。当然,谣言也会损害中国的形象,甚至可能对“一带一路”倡议的在建项目或未来合作造成困扰。到目前为止,马来西亚、缅甸等国已经因债务问题产生的相关疑虑取消了与中国的一些合作项目。

五、结论与相关思考

本文通过地缘竞争逻辑解释斯里兰卡的外债问题争议,并将债务问题进行高度政治化解读并构陷中国,背后折射出深层次的地缘经济、地缘政治竞争关系。首先,随着中国对外投资、贷款和援助的水平不断提高,中国推动的资本输出及援助方式让西方世界普遍感觉不适,同时也让印度等国对中国地缘影响力的提升产生了焦虑。其次,20世纪80年代以来,“华盛顿共识”已经让许多新兴经济体遭遇了国家失败,此后美欧主导的“郁金香革命”“阿拉伯之春”更是催生了诸多失败国家。与此形成鲜明对比的是,中国的发展模式正被越来越多的发展中国家认可,许多国家也都成为各自区域经济发展的典范。基于这样的地缘竞争背景,印度与西方学界在继“珍珠链”“第二岛链”等战略想象后,又创造出“债务陷阱外交”“账本外交”[25]等敏感概念,指责中国经济行为背后的政治目的,从而将债务问题转移到了对中国投资的政治目的的猜疑上。印度与西方国家关注“一带一路”沿线区域与中国合作紧密度较高的国家,基本都是“家长式”地警告这些国家不要陷入中国的“债务陷阱”,从而丧失主权或是激化地缘竞争。此外,随着中美贸易战的展开,相关议题开始将债务、贸易一并归为中国的“新贸易/陷阱外交”[26],但实质仍然是中國实施“新经济殖民论”的老调重弹。

尽管“债务陷阱”相关指责毫无依据,但在印度、西方国家的竭力宣传下还是不同程度地误导了国际舆论和斯里兰卡国内舆论。构陷者打着国家安全旗号,利用新媒体对斯里兰卡等发展中国家的民众进行煽动。即使斯里兰卡官方、学界都一再辟谣,也无法制止流言传播。另外,印度和西方国家对中国的构陷无需任何证据,也无须支付任何造谣成本,却可能对中斯关系、斯里兰卡自身发展,以及中国与“一带一路”国家开展合作产生负面影响,因此需要认真研究应对之策。

首先,应加快对斯里兰卡等“一带一路”国家的债务风险评估工作,并就现行贷款、投资与承包模式中客观存在的问题进行研究,在此基础上进行有利于双边合作的修正。事实上,中国也是斯里兰卡等国债务危机现实或潜在的受害者。只有加快对接国际标准,制定有利于双边资本、项目合作的规则,才能更好地保护中国的海外资本和海外利益。

其次,应提高与斯里兰卡等国开展经贸合作的质量。在尊重其经济独立和发展选择的基础上,帮助这些国家克服经济、外贸结构瓶颈,进而增强发展造血能力。同时,要兼顾贷款合作项目的中短期效益和长期效益,通过早期收获成果增强合作伙伴对发展的信心以及对中国的信任,这也是对“债务陷阱”之类抹黑与诋毁的最好还击。

最后,应积极争取与印度、日本及欧洲国家在利益交汇点上开展合作。可以考虑通过在斯里兰卡等国开展第三方市场合作,一定程度上减轻印度的被包围恐惧与对华焦虑,并提高与日本、欧洲国家的经济利益关联度。事实上,在“一带一路”沿线或是更广泛区域开展多边合作,不仅可以降低中国贷款、投资的经济风险和政治敏感度,避免各区域因地缘竞争激化造成地缘经济与地缘政治的撕裂,还能形成合力避免现行国际秩序的崩溃。事实上,在大国贸易摩擦愈演愈烈、能源竞争加剧的情况下,如果中美两国的经济、技术发展被强行脱钩,将可能导致全球秩序更加混乱甚至走向分裂。中国只有倚重、依靠周边,拓展共建“一带一路”的合作伙伴,并通过寻找利益交汇点将竞争者转化为合作伙伴,才能在美国实施的全面遏制中赢得更多的支持者和更大的发展空间。

[责任编辑:石晨霞]

* 本文系国家社科基金一般项目“产业特征视角下中国制造业对南亚国家投资的风险识别与预警研究”(17BJL113)的阶段性成果。

[①] 国际货币基金组织:《外债统计:编制者和使用者指南》,2014年,第5页。https://www.imf.org/~/media/Files/Data/EDS/eds-chinese.ashx。

[②] Richard Cantor and Frank Packer, “Determinants and Impact of Sovereign Credit Ratings,”Economic Policy Review, Vol. 2, No. 2, 1996, pp. 37-53.

[③] Jonathan Eaton, Mark Gersovitz, and Joseph E. Stiglitz, “The Pure Theory of Country Risk,”European Economic Review, Vol. 30, No. 23, 1986, pp. 481-513.

[④] Carmen A. Li, “Debt Arrears in Latin America: Do Political Variables Matter?”Journal of Development Studies, Vol. 28, No. 4, 1992, pp. 668-688; and Gabriel Cuadra and Horacio Sapriza, “Sovereign Default, Interest Rates and Political Uncertainty in Emerging Markets,”Journal of International Economics, Vol. 76, No. 1, 2008, pp. 78-88.

[⑤] Eduardo Borensztein and Ugo Panizza, “The Costs of Sovereign Default,”IMF Staff Papers, Vol. 56, No. 4, 2009, pp. 683-741.

[⑥] Liu Mingli, “Sovereign Debt: The Implications for China of the Financial Crisis in Europe,” Asia Paper, Institute for Security and Development Policy, November 2010, http://isdp.eu/content/uploads/publications/2010_liu_ sovereign-debt.pdf.

[⑦] Nathan Foley-Fisher and Bernardo Guimaraes, “US Real Interest Rates and Default Risk in Emerging Economies,”Journal of Money, Credit and Banking, Vol. 45, No. 5, 2013, pp. 967-975.

[⑧] Brahma Chellaney, “Chinas Creditor Imperialism,” Project Syndicate, December 20, 2017, https://www.project-syndicate.org/commentary/china-sri-lanka-hambantota-port-debt-by-brahma-chellaney-2017-12?barrier=accesspaylog; “The ‘New Great Game: Chinas Debt-Trap Diplomacy,” European Foundation for South Asian Studies, October 2017, https://www.efsas.org/publications/ study-papers/the-new-great- game-chinas-debt-trap-diplomacy/.

[⑨] Dushni Weerakoon, “Sri Lankas Debt Troubles in the New Development Finance Landscape,”Third World Thematics, Vol. 1, No. 6, 2017, pp. 744-761.

[⑩] 宁胜男:《斯里兰卡外债问题现状、实质与影响》,《印度洋经济体研究》2018第4期,第88—103、139—140页。

[11] Michael D. Swaine, “A Relationship under Extreme Duress: U.S.-China Relations at a Crossroads,” Carnegie Endowment for International Peace, January 16, 2019. https://carnegieendowment.org/2019/01/16/relationship-under-extreme-duress-u.s.-china-relations-at-crossroads-pub-78159.

[12] Umesh Moramudali, “Sri Lanka Debt and Chinas Money,”Diplomat, August 16, 2017, http://bandapost.org/wp-content/uploads/pdf/Dec%20Srilanka%20debt%20and%20China%20money.pdf.

[13] 世界银行WDI数据库,https://databank.worldbank.org/reports.aspx?source=world- development-indicators#.

[14] 同上。

[15] 同上。

[16] 世界银行WDI数据库。

[17] 莫里斯·奥伯斯费尔德:《世界经济展望》序言,国际货币基金组织,2018年10月,https://www.imf.org/zh/Publications/WEO/Issues/2018/09/24/world-economic-outlook-october-2018。

[18] International DEBT Statistics 2019, World Bank Group, November 13, 2019, https://openknowledge.worldbank.org/bitstream/handle/10986/30851/IDS2019.pdf?sequence=5&isAllowed=y.

[19] 斯里蘭卡中央银行,https://www.cbsl.gov.lk/sites/default/files/cbslweb_documents/ publications/annual_report/2018/en/14_Appendix.pdf。

[20] Dushni Weerakoon, and Sisira Jayasuriya, “Sri Lankas Debt Problem Isnt Made in China,” East Asia Forum, February 28, 2019, https://www.eastasiaforum.org/2019/02/28/sri-lankas -debt-problem-isnt-made-in-china/.

[21] 斯里兰卡外部资源部,http://www.erd.gov.lk/images/Publications/ERDReport2017/ ERDReport2017-English.pdf。

[22] 丁怡婷:《我国与“一带一路”沿线国家货物贸易总额超6万亿美元》,新京报网,2019年4月22日,http://www.bjnews.com.cn/news/2019/04/22/570763.html。

[23] 杨思灵、高会平:《“债务陷阱论”:印度的权力政治逻辑及其影响》,《南亚研究》2019第1期,第55—81、146—147页。

[24] 2018年12月,笔者参与云南大学“一带一路”中资企业调研项目,在斯里兰卡对21家中资企业的760名当地员工进行了问卷调查。

[25] Sam Parker and Gabrielle Chefitz,Debtbook Diplomacy: Chinas Strategic Leveraging of Its Newfound Economic Influence and the Consequences for US Foreign Policy, Cambridge, MA: Harvard Kennedy School, March 14, 2018, https://www.belfercenter.org/publication/debtbook -diplomacy.

[26] Joseph S. Nye, Jr., et al, “Will Chinas New Trade/Debt Diplomacy Strategy Reshape the World?” The International Economy, Winter 2018, http://www.international-economy.com/TIE _W18_ChinaBeltRoadSymp.pdf.