中国财政收入影响因素的多元回归分析

2020-01-25李伊茗

李伊茗

财政收入是指政府筹集的一切资金的总和,财政政策是宏观经济政策的核心工具之一。在推进经济高质量发展的背景下,实施有效的财政政策可以促进宏观经济目标的实现,通过近20年的相关数据,对财政收入及其影响的不同因素的进行回归分析研究,探究他们之间的数量和比例关系,这对财政政策提出建议有很大的研究价值。

一、变量选取

1.变量描述

(1)中国财政收入

税收收入、国有资产收益、国债收入和收费收入以及其他收入等是国家财政收入的重要组成部分。国有资产收益是指国家凭借国有资产所有权获得的收入总称,其中包括租金、利润、股息、红利、资金使用费等各类收入。国债收入是有偿性收入,指国家通过发行国债以信用方式取得的。

(2)居民消费水平

一般情况下,规定某一年国内的居民消费总额与该年度该国平均人口数值的比值为全国居民的消费水平。

(3)国内生产总值

国内生产总值是一个国家所有最终产品和服务价值(在一定时间内所生产的)的总称。GDP的增速与经济发展速度呈正相关关系。

(4)税收收入

税收是财政收入的重要来源。

二、实证分析

1.分别进行一元线性回归

利用计量经济学Eviews软件,我们使用中国财政收入因变量Y(亿元)分别与全国居民消费水平自变量×1(亿元)、财税收入自变量×2(亿元)、国内生产总值自变量×3(亿元),利用2000年-2019年这20年间每一年的数据逐个对应输入,采用软件中的最小二乘法,进行计算,得到了3个相应的一元线性回归模型。

lnY=-1.524+1.368lnX1

lnY=-0.285+1.036lnX2

lnY=-4.126+1.19lnX3

从本次运算结果来看,设计的模型中3个自变量的t检验的P值为0,说明模型假设β1=0不成立,所以可以认为3个自变量对中国财政收入有较为明显影响。同时,3个相关系数R2的数值趋近于1,所以建立的模型对数据的拟合程度很高,此次模型是比较可靠的。

2.多元线性回归

(1)估计多元回归方程

由上一步可以分析出,三者与财政收入均有显著的线性关系,因此进行多元线性回归分析他们之间的联系。多元回归方程的一般形式为:Y=β0+β1X1+β2X2+...+βκXκ+ε

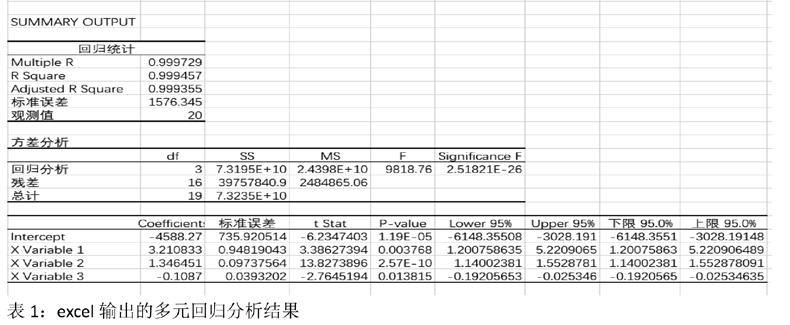

用excel得出回归结果,如表1所示。

依据表1的运算结果,得到财政收入与居民消费水平、税收收入、国内生产总值三个变量的多元线性回归方程:Y=-4588.27+3.2108×1+1.3465×2-0.1087×3

β1=3.2108,表示假设在国家税收收入、国内生产总值不变的条件下,居民消费水平(自变量×1)每增长1元,则财政收入将平均增加3.2108亿元。

β2=1.3465,表示假設在居民消费水平、国内生产总值不变的条件下,税收收入(自变量×2)每增长1元,则财政收入将平均增加1.3465亿元。

β3=-0.1087,表示假设在国家税收收入、居民消费水平不变的条件下,国内生产总值(自变量×3)每增长1元,财政收入则平均减少0.1087亿元。

(2)回归方程的拟合优度

①多重判定系数:多元回归中的回归平方和占总平方和的比例是多重判定系数,这个系数是反映了多元回归方程拟合程度的一个统计量,也是因变量Y的变差中被估计的回归方程所解释代表的比例的反映。

由表1的输出结果可知:多重判定系数R2=0.9995。其实际意义是:在国家财政收入取值的变差中,能被财政收入与居民消费水平、税收收入、国内生产总值的多元回归方程所解释的比例为99.95%。

②估计标准误差:多元回归中的估计标准误差是误差项的方差的一个估计值。根据表1的输出结果可知:标准误差为1576.345。

(3)显著性检验

①线性关系检验:检验因变量Y与各个自变量之间的关系是否明显就是线性关系检验,也称为总体性检验。提出假设:

H0:β1=β2=β3=0

H1:β1、β2、β3至少有一个不等于0

由表1中输出的方差分析部分中的Significance F值与假设给定的显著性水平α=0.05进行比较。由于Significance F=2.51821E-26 < 0.05,所以拒绝原假设H0。检验表明:财政收入(因变量)与居民消费水平、税收收入、国内生产总值三者之间的有显著的线性关系。但这并不说明财政收入(因变量)分别与每个自变量之间的显著水平是相当的,因此需要对各回归系数分别进行t检验。

②回归系数检验和判断:设定显著性水平α=0.05。提出假设:

H0:βi=0 (i=1、2、3)

H1:βi不等于0

根据自由度=n-k-1=20-3-1=16。查t分布表,得tα/2=t0.025=2.1199。根据表1的结果,t1=3.386,t2=13.827,t3=-2.764。只有β1和β2通过了检验。

然而,在一开始的一元回归分析中,我们可以很明显的看出,国内生产总值和财政收入是很强的正相关线性关系,所以即使β3没有通过回归系数的检验,也并不意味着国内生产总值自变量×3对财政收入Y的影响就不明显。

(4)多重共线性

当回归模型中两个或两个以上的自变量彼此相关时,称回归模型中存在多重共线性,如果相关性很高时,很容易使回归的结果产生混乱。

从表1的输出结果可以看到,财政收入(因变量Y)和国内生产总值(自变量×3)之间的系数为负数。这说明国内生产总值出现增加时,财政收入会产生减少,并不符合实际情况和预期。这种情况就是自变量之间的有相关现象造成的,3个自变量放在一起,因为有相关性产生了多余的信息,造成回归的结果混乱。

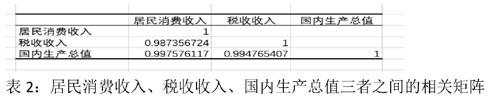

计算出3个自变量之间的相关矩阵,由excel输出的结果如表2所示。

说明这3个自变量之间存在明显的两两相关的关系,考虑到国内生产总值与居民消费收入存在较强的相关性,我们舍掉居民消费收入这一因素。建立财政收入与国内生产总值和税收收入这两个自变量的回归模型。

三、建议

在最后,结合上文的多元回归分析结果,本文提出以下几点建议。

1.完善财税政策:由模型可知通过增加税收收入,就能引起财政收入的增加,可从清理税收优惠政策、规范税收优惠政策、严防偷税漏税三方面着手。

2.提高居民收入水平:一方面,对各类商品和消费市场的价格合理监测,稳定物价的基础上培养消费习惯,让人们“想花钱”;另一方面,完善各类社会保障机制,解除居民后顾之忧,让人们“敢花钱”。

3.制定经济发展计划和目标,稳步增长国内生产总值,一方面要制定中长期的发展目标,引导社会资本向效益型转变。另一方面,转变经济发展方式,注重企业效益等方面措施,如淘汰落后技术和产能,引导资金投入到相关行业,使企业能够高质量发展。

(本文作者单位:江南大学)