非洲猪瘟疫情对我国生猪生产与市场的影响

2020-01-16胡浩,戈阳

胡 浩,戈 阳

(南京农业大学经济管理学院,江苏南京 210095)

中国是世界最大的猪肉生产国和消费国,2018 年猪肉产量为5 404 万t,消费总量为5 595 万t[1]。生猪产业在国民经济中占据重要地位,其生产波动会通过产业链波及到食品加工等产业,不仅对居民肉类消费产生重大影响,也对CPI 等经济指标影响甚大。

2018 年8 月开始传播的非洲猪瘟疫情对我国生猪产业形成了巨大的冲击。截至2019 年11 月21 日,全国共报告发生160 起非洲猪瘟疫情,扑杀生猪119.3 万头[2]。非洲猪瘟疫情严重影响了生猪生产,据农业农村部畜牧兽医局统计,截止到2019 年9 月,我国生猪存栏量和能繁母猪存栏量与上年同期相比,已经连续9 个月下降幅度在10% 以上。本文从生猪供给与需求现状出发,分析非洲猪瘟疫情对中国生猪生产与猪肉市场的影响程度,基于猪周期和价格传导理论,预测猪肉价格的变动趋势并判断猪价上涨对居民消费水平和食品产业的影响,并提出针对性的政策建议,以期为我国生猪产业应对疫情的市场冲击提供借鉴与参考。

1 生猪供给现状分析

非洲猪瘟疫情引起中国生猪饲养量大幅减少,养殖场(户)补栏积极性明显下降。农业农村部400 个监测县的相关数据显示,自2018 年9 月开始全国生猪存栏和能繁母猪存栏量均出现持续下降,2019 年开年后下降幅度增大。2012 年国家发改委在发布的《缓解生猪市场价格周期性波动调控预案》文件中提出,月同比能繁母猪存栏量变化率在-5%~5%属正常生产调整,超出该范围则表明生猪生产出现异常波动。表1 显示,2018 年10 月—2019 年9 月,能繁母猪月存栏量同比变化率已经连续12 个月下降5%以上,且2019 年以来的同比下降幅度均超过了10%。据农业农村部4 000 个监测点信息,2019 年10 月能繁母猪存栏量约为2 070.03 万头,比2018 年同期下降了37.92%[2]。能繁母猪存栏下降将直接影响10 个月后的生猪供给量,由于进口猪肉占总猪肉供给量的比例较小,中国的猪肉供给主要依靠当期的生猪供给量与库存量,因此未来生猪出栏量的下降将会导致猪肉供给不足。

2 猪肉需求现状分析

2.1 居民猪肉消费现状 非洲猪瘟疫情对居民猪肉消费产生了一定的冲击。2018 年9 月以后,随着非洲猪瘟疫情的快速扩散以及相关新闻资讯的报道传播,居民对猪肉食品安全的担忧增加,消费信心不足,抑制了猪肉消费。批发市场是我国最主要的猪肉流通渠道之一,全国批发市场猪肉成交量从一定程度上反映了猪肉的市场需求情况。从白条猪肉批发情况来看,2019 年1—10 月批发量较上年同期明显减少,据测算,2019 年1—10 月全国50 家重点批发市场白条猪肉交易量为38 095.63 t,较上年同期下降27.78%(图1)。

表1 2018 年8 月—2019 年9 月我国生猪存栏和能繁母猪存栏变动情况 %

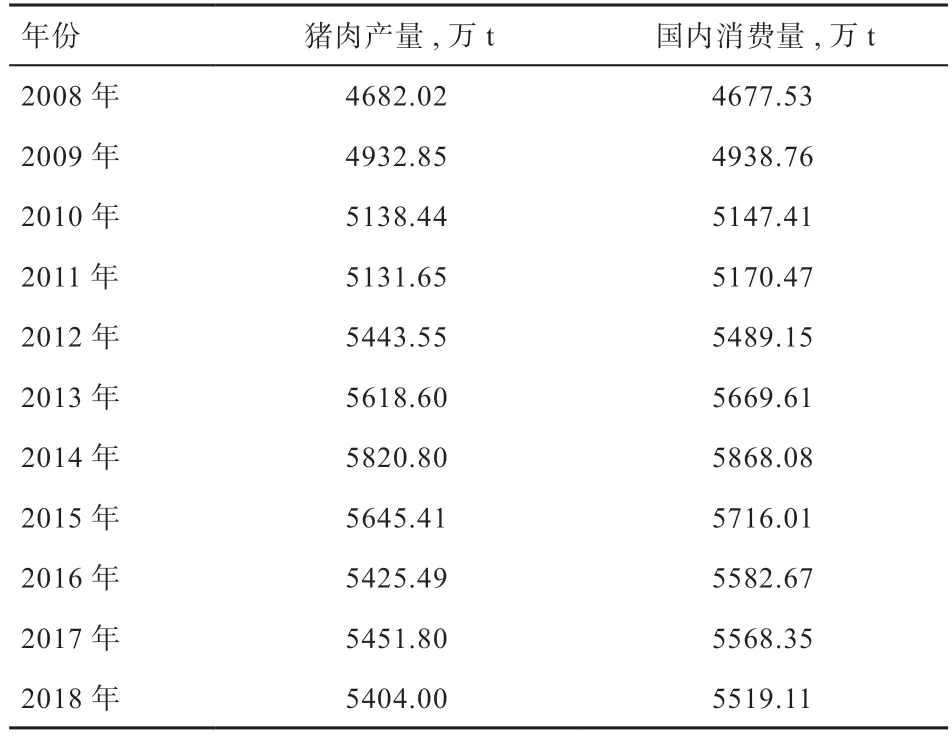

2.2 猪肉消费“刚需”仍然存在 从近10 年猪肉供需情况来看,国内猪肉消费量在2014 年达到5 868 万t,其后几年基本维持在5 500 万t 以上(表2)。一般而言,收入水平提高带来的肉类消费多元化,会增加人们对禽肉、牛羊肉的消费(图2),猪肉消费比重会有一定程度下降。但受收入弹性影响,部分低收入群体特别是农村居民仍然会增加包括猪肉在内的肉类消费[3],受消费偏好、饮食文化的影响,肉类消费结构中的猪肉份额会在较长时期内保持在50% 以上。因此,虽然在短期内受非洲猪瘟影响,消费者会倾向于增加其他肉类特别是禽肉的消费。但从长期来看,随着非洲猪瘟相关知识的普及,消费者的消费信心将逐渐恢复,加上防治非洲猪瘟技术的进展,预计猪肉消费量会在到达谷底后迎来回升,但考虑到非洲猪瘟疫情的特殊性和长期性,在较长一段时间居民的猪肉消费水平会维持在一个较低水平。另外,非洲猪瘟疫情对产业链下游的屠宰及食品加工行业也产生了明显影响。非洲猪瘟发生前期的大量屠宰会形成一定的肉类库存,会平滑市场供给;而后期生猪出栏量减少,屠宰及用于食品加工的猪肉量会出现下滑,进而影响肉食品加工行业的市场利润。

表2 近10 年全国猪肉产量和消费量

3 生猪市场走向与行情预判

3.1 猪价动态与走势预判 首先从全国层面来看,非洲猪瘟疫情爆发以来全国活猪和猪肉价格持续震荡下跌,跌势延续到2019 年2 月(表3)。由于在生猪价格转变为猪肉价格的纵向传递过程中,屠宰加工和批发零售部门发挥了市场控制的能力,对猪肉价格波动起到了一定的稳定作用[4],猪肉价格虽与活猪价格的变动趋势一致,但波动程度较小。2 月春节特需没有拉动猪价上涨,活猪价格为12.51 元/kg,环比下降6.24%,同比下降10.99%,猪肉价格为22.61 元/kg,环比下降3.10%,同比下降9.47%。但随着生猪存栏持续下降带来的供给缺口逐渐显现,3 月以来,生猪与猪肉价格一反往年节后淡季下跌走势,开始上涨,猪价逐渐恢复到非洲猪瘟疫情发生前的水平[5],下半年生猪和猪肉价格进入快速上涨通道,2019 年10 月全国活猪平均价格涨至33.34 元/kg,与上年同期相比增长了136.45%,猪肉价格也涨至50.49 元/kg,与上年同期相比增长了114.39%,生猪与猪肉价格均超过历史最高价格。

表3 2018 年8 月—2019 年10 月我国生猪、猪肉价格变化情况

其次,从各地区的生猪价格变动情况看,因受非洲猪瘟疫情影响程度和实施的应对政策不同,各地区生猪价格变化趋势存在较大差异。非洲猪瘟疫情最初在东北地区爆发,并迅速蔓延至全国各省区,2018 年9 月,农业农村部发布《关于进一步加强生猪及其产品跨省调运监管的通知》,实行严格的跨区生猪禁运政策。受禁运政策影响,在封锁区内的生猪主产区出现了生猪供大于求的格局,价格下跌严重,而部分主销区无法调入生猪,出现供不应求的情况,生猪价格处于高位,如2019 年1 月东北三省的生猪价格已远低于成本线以下,与四川省的生猪价差达到了1 倍左右(图3)。随着非洲猪瘟疫情得到有效控制,跨区调运的禁令解除,生猪价格逐渐回升,地区间差价也逐渐缩小,2019 年5 月主要地区的生猪价格已经上升至盈亏平衡点以上(图4),但由于4 月和5 月海南、新疆、广西和云南又相继爆发非洲猪瘟疫情,四省的生猪价格出现大幅下降。

据国家统计局数据,受非洲猪瘟影响,前3 季度全国生猪出栏40 978 万头,比上年同期减少8 601 万头,下降17.3%;前3 季度猪肉产量3 181 万t,同比下降17.2%,其中3 季度下降40%左右[6]。根据表1 中全国生猪和能繁母猪存栏变动情况推算,第4 季度全国生猪出栏量和猪肉产量将继续下降,2019 年的生猪出栏量较2018 年下降20% 以上,猪肉产量将较2018 年下降超过1 200 万t,预计全年猪肉产量将低于4 200 万t。受猪肉价格增长的影响,居民的猪肉消费需求将下降,但猪肉消费“刚需”仍然存在,2019 年我国居民猪肉需求量将保持在5 200 万t 以上,因此,2019 年我国猪肉供需缺口将在1 000 万t 左右。据国家海关总署预测,2019 年我国猪肉及副产品的进口量将超过300 万t(约占世界可出口猪肉总量的1/4),但难以填补我国猪肉缺口。

根据猪周期原理,一般由疫情导致的价格异常波动会产生1 年左右的价格上升期[7],但由于未来的疫情形势尚难以把握,生猪供给的不确定性仍存在,生猪价格可能将在近两年内都处在一个较高水平。

3.2 猪肉价格变动对物价水平的影响 猪肉价格在CPI中的权重占2.8%,因此猪肉价格是影响全国居民消费价格指数的一个重要因素。图5 显示,猪肉价格指数与居民消费价格指数变动趋势呈现高度相关。2019 年2 月,猪肉价格指数同比下降4.80%、CPI 同比增速为1.49%,猪肉价格指数影响CPI 下降0.12 个百分点(图6)。3月猪价止跌返涨后,对CPI 产生了明显的向上拉动作用,2019 年9 月,猪肉价格指数同比上涨了69.3%,CPI 同比上涨3.02%,猪肉价格指数影响CPI 上升了2.24 个百分点。

供需缺口扩大引发的猪肉价格上涨一方面会带动以猪肉为原料的加工品价格的上升;另一方面,经过价格传导,猪价上升会拉动农副产品整体价格的上涨,包括蔬菜和粮油价格上涨,最终导致农产品及食品价格水平上升。如果CPI 升至国家市场预警线以上,将加速提升我国的通货膨胀水平,对宏观经济的平稳运行造成一定压力。

4 政策建议

4.1 加大生猪生产扶持力度,调动生猪养殖积极性 面对生猪存栏与能繁母猪存栏持续下降的严峻形势,政府应针对养殖户需求出台保障措施。一是优先解决用地问题,不盲目扩大各地区禁养和限养范围,合理安排用地规模,满足生猪养殖场产业发展和配套设施的用地需求,对大型标准化生猪养殖企业的猪舍和建设用地在年度用地计划中应予以优先支持;二是着力解决疫情损失问题,进一步完善生猪疫病紧急处置补助救助机制,落实经费保障,对在疫病预防、控制、扑灭过程中扑杀和无害化处理的生猪给予相应生产救助补贴;三是解决资金约束问题,出台金融政策,对养殖场扩大经营规模、建设和改造设施设备提供短期贷款贴息支持,对大规模养殖场提供信贷担保服务;四是解决养殖风险问题,落实能繁母猪和生猪养殖保险政策,加大财政保费补贴政策的支持力度,鼓励支持中小养殖户投保生猪保险,拓展开发生猪价格保险险种。

4.2 明确政府管理权责,确保猪肉稳定供应 各级政府应抓住非洲猪瘟疫情进入常态化后,未来猪肉供给难以满足市场需求这一主要矛盾,进一步落实“菜篮子”市长负责制,加强宏观调控,切实提高全国生猪生产能力与市场流通能力。首先,须严格遵从部分省市已出台的猪肉自给率目标,各省市应制定具体的政策措施,努力实现国务院办公厅在《关于稳定生猪生产促进转型升级的意见》中指出的全国猪肉自给率保持在95%左右的目标;其次,加快推进冻猪肉储备工作,加大省级储备工作推进力度,中央和省级财政须积极给予支持,各地要切实落实好地方储备;再次,面对猪价快速上涨的形势,应及时启动社会救助和保障标准与物价上涨挂钩联动机制,以保障低收入群众基本生活,适时发放价格临时补贴。

4.3 遵从产消对接、区域互补原则,以农牧结合为前提,构建生猪生产消费均衡区域布局 非洲猪瘟疫情在全国范围内迅速扩散,暴露出当前生猪“主销区”与“主产区”分离、长距离活体运输带来的巨大隐患。国家应合理调整生猪生产布局,以农牧结合为前提,在生猪自给率低的销区要积极扩大生猪生产,实现产消对接、区域互补的生猪生产消费区域均衡布局。与“产销对接”不同,“产消对接”强调的不是生产者与销售者商品交易的流通路径,而是从供需均衡出发,以主要消费区域的消费需求为基础,在相邻区域进行合理的生产布局。这样可以减轻产品的运输量,缩短运输距离。根据测算,笔者建议在全国生猪生产“十三五”规划的基础上,构建4 个生猪生产消费均衡区域,在区域内基本实现供需平衡,即消费区域京津都市圈+生产区域东北三省、河北、内蒙古,消费区域长三角城市群+生产区域河南、山东、安徽、江苏,消费区域珠三角城市群+生产区域江西、两广、两湖,消费区域成渝城市群+生产区域四川、重庆、两湖等。