吉林省农村金融发展对农村消费的影响

2020-01-03韩笑然长春光华学院

■ 韩笑然(长春光华学院)

一、吉林省农村金融发展现状

农村金融主要分为农村合作金融、商业性金融、政策性金融三个部分,三者对建设健全适合“三农”特点的农村金融组织体系都是不可或缺的。

农村合作金融是农村金融的主体部分,农民在农业生产生活中需要的绝大多数资金,由农村合作金融的信贷提供,农村信用合作社是其主要表现形式:截至2018年末全省共有32家农村商业银行、19家县联社;工作人员26743名,服务网点1631个,有发展成为吉林省最大的金融机构的趋势。

商业性金融随市场经济的发展逐渐完善,促成资源的最优配置,在农村金融发展中具有广阔的前景:吉林省目前的农村商业银行处于前期建设时期,但在各个主要的城市已经广泛存在,如长春地区的长春农商银行、九台农商银行、双阳工商银行、榆树农商银行,吉林地区的蛟河农商银行、舒兰农商银行,辽源地区的辽源农商银行,沿边地区的长白上农商银行、延边农商银行等。在这些农商银行的带头的作用下,其他县市地区农村合作金融的改革也在紧锣密鼓的开展。2015年吉林省小额贷款公司行业协会的成立,标志着吉林省小额信贷市场的规范化和成熟化,由此可以看出吉林省小额信贷市场的基本构架已经成型。

政策性金融扩大了农业小额信贷的途径,对合作金融与商业性金融的不足之处进行补充:我国的农业发展目前还处在农村金融的压制阶段,农村金融仍然需要在政府的大力扶持下才能够健康成长。政府的扶植涉及农业生产的方方面面,在此仅论述对于农民农业生产的补贴方面。吉林省对农业的大力扶持,在全国范围内当属前列,不仅仅在传统的取消农业税收、粮食直补,良种补贴,土地流转等方面让利农民。吉林省还因地制宜自创了直补贷款,在年度资金滚动使用下,实施敞开式(普惠)补贴,农业生产的机械化程度得以显著提高,既满足农民扩大生产的需求,又增加了农民的生产效率,实实在在地提高了农民的生活水平。

截止2018年底,吉林省主要农村金融机构本币贷款额度达2925.93亿元,相较前年增长381.36亿元。省农信社资产共计4965亿元,各类存款3145亿元,各类贷款1935亿元。

农村地区金融基础设备的增加为农村金融的生长提供了有利的土壤,2018年底,本省农村地区的POS数量已经突破15000台,实现了农民日常小额贷款的需求;吉林省积极推动建设村镇银行,其中最具代表性的就是农村信用合作社。农村信用社在村镇间的普及使得合作金融得以基本实现,扩宽了农民的贷款渠道,很大程度上缓解了农民的贷款难问题;以p2p为例的金融电商的崛起,在如今网络社会的条件下使得农村金融在线上线下实现整合。

二、吉林省农村消费发展现状

吉林省农村居民人均可支配收入呈现稳定上升态势。4G网络覆盖所有乡(镇),使所有农民享受到网络带来的生活生产方面的便利;农村电网全面升级,农民的基本生活保障得到提高;农村公路实现“村村通”,农村之间的交流变得更加方便。人民生活质量与幸福感的提高的同时也扩大了农村消费的需求。

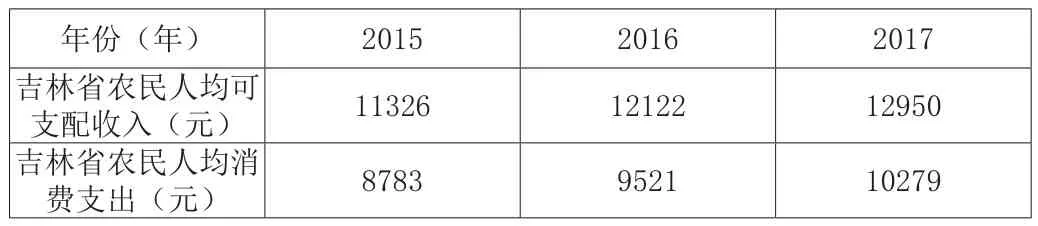

表1 吉林省农民人均收入支出表

近年来,吉林省农村居民饮食结构和质量明显改善,农民从吃得饱向吃得好转变,享受饮食服务的意识增加。从2017年吉林省农民食品消费结构看,烟酒、茶叶等其他食品消费人均为2903元,比2016年增加182元,增长6.7%。随着农民生活水平的提高,农民在外饮食明显增加,2017年底外出饮食消费人均为260元,比2016年增加55元,增长26.8%。

农村居民生活水平提高,农民的住房宽敞,住房质量也得到明显提高。据调查,2017年底农村居民人均住房面积为28.95平方米,比2016年底增加0.65平方米,增长2.2%;二是危房改造及移民搬迁促进农民居住条件改善。

农村环境的逐步改善,随着“四好农村路”建设的深入,交通工具拥有量与日俱增,农民的消费圈正在悄然扩大。农村地区各种生活娱乐圈子的逐渐兴起在转变乡村居民消费结构的同时让其过上更舒适的生活,从而改变了农民传统的消费观念和结构,向更加理性和可持续性消费的方向迈进。根据吉林省乡村振兴规划战略的实施,宽带乡村工程覆盖到吉林省的每个乡村,4G网络正在逐步向行政村和有条件的自然村覆盖,预计明年吉林省农村居民的家庭宽带网络达到50-100M。

农民在物质条件得到提升的同时,对更高的教育文化需求逐步提升,越来越多的家长不遗余力地使自己的孩子上学,希望他们得到更好的学校教育。九年义务教育的普及,使得家长更愿意把孩子送到教室,截止2017年底,全省适龄儿童入学率达到100%。

随着生活水平的逐步提高,生活条件的不断改善,农民对自己身体健康更加关注,用于就医、医疗保险、医疗保健和保健器材的购置等费用支出不断增加。2017年底全省农民用于医疗保健消费支出人均1399元,比上年增长13.70%。

农民的消费支出由满足日常生活需求朝着更加高级的方向发展。2017年,农民人均服务性消费支出达623元,比2016年增长5.80%。

三、吉林省农村金融存在的问题

(一)农村发展资金匮乏

我国的国有商业银行根据他自己的优势和最新的功能的市场定位,最终把信贷的业务投入到了能够收取利益最大的城市省份。而农村的地域的有关金融业务,因为办理的数量少,资金太少而且面临的风险也特别大这些特点,导致各种金融机构慢慢的收回对农村的代理业务。届时,这些国有的商业银行在存有乡镇的分行机构的地方,根据以前的贷款业务,计算,总结和提手,替付性业务大幅度的下降,城镇服务网点正在慢慢的转变到与邮政储蓄差不多的业务形式。有很多的资金都是采用储存、购买国债和金融债券等不同的方式走出乡镇,这样就导致了原本就不够富裕的农村金融服务资源变得越来越短缺。而且由于利益的相随,有大部分的农村金融机构也在努力向着大城市的公司企业去发放贷款,乡镇的很多的资金正在向着城市走向去。

(二)农村金融机构组织制度存在缺陷

为了能够找到对农村金融建设提供资金支持的机构,笔者特对现下我国的主流金融单位进行了分析研究,在调查过程中笔者发现,现如今的银行方面对于农村金融的支持已经不负之前,并且不再有针对农村贷款的业务,也就是说现如今的农村金融建设,想要在银行方面找打切入点已经是不可能了,所以现今可靠的金融单位,并且能够为农村的经济发展提供切实的经济上的支持的只有农村信用社,这是一个对于农村经济有着直接联系的并且是国有珍贵单位,是国家对农村进行经济扶持的窗口,所以由农村信用社带动农村的金融发展是非常有必要的。但是经过笔者对农村信用社现状调查之后发现其整体经营状况并不乐观,而出现问题的症结是在内部管理以及机制的划分上并不科学,导致了内部无法正常运转,只要将这一问题解决,农村信用社走向一个良好发展的路线,就能够带动农村的金融体系的建设,并且由此也能够看出农村信用社没有针对弄农村贷款开放政策,主要还是因为其内部力不从心,所以农村信用社的良好发展也是农村金融建设的一大关键因素。

四、吉林省农村金融发展的意见

普及农民金融专业知识,普及金融的专业知识,最重要的是要因人而异,对受教育程度不同,从事产业不同的农村居民,要根据他们各自的金融需求来作针对性的宣传,分别研究确定宣传内容。对待从事畜牧业的农民要着重讲解存贷款的好处,对其安全性和利息作相关说明,当市面上出现新型的假币时,要第一时间通知到他们;对从事种植业的农民来说,如何扩大生产是他们的重点需求,所以向他们宣传农村小额贷款、担保抵押内容流程等金融相关知识就成为了当务之急;对农村金融机构的工作人员,需要令其掌握各种简单金融设施的使用,加强对信用卡、票据等金融产品的防伪识别以及一定的保险意识。在普及宣传金融专业知识的同时,更加要注重做好政策解释工作。通过电视网络广播等讯息传播方式,向农民定时的发送各种新型金融产品的相关信息,主要农村金融机构的发展态势和通过农村金融致富农民的亲口讲述,让人民信赖金融。

研发创新型、实用型农村金融产品,快速发展农村地区金融基础设备的普及。增加ATM机和POS机的数量和分布范围,尤其是在各个超市、社区和其他人流量密集区域,真正做到便利于民。加快农村金融服务“村村通”,加强农村地区之间的金融合作交流。广泛使用支付宝、微信支付,让农民享受到现代金融产品带来的便利。农村金融产品的创新离不开银行间的合作。深入探索银行和保险公司的各种可能合作,尝试以贷款维持保险的金融产品,增加农民手中资金的利用率的同时也保证了农业生产的安全性。对一些价格较贵的农业生产的工具,可以用使用权和占有权分离的办法,减少农民的资金负担,有更多的资金投入农业再生产,产生良性循环。在有条件的地区开展土地金融综合改革试点,大力推进土地收益保证贷款、土地经营权抵押贷款和国家“两权”抵押贷款试点业务的衔接。政府要有意识的引导农业合作社等农村金融机构通过深化土地贷、大棚贷、农机贷等信贷产品,达到我省15个国家农村承包土地的经营权抵押贷款业务共同发展的目标。加快完善试点配套措施,推进农业信贷担保体系建设,争取覆盖主要农业县,通过财政担保费用补助和以奖代补等,加快拓展担保业务,帮助新型经营主体破解融资难、融资贵的问题。