新型农业经营主体融资需求及影响因素分析

——基于榆林市6 个县区131个样本的调查

2020-01-02吴红霞中共陕西省委党校陕西行政学院

■吴红霞(中共陕西省委党校 陕西行政学院)

随着我国农村经济的不断发展,以农民合作社、家庭农场以及农业社会化组织为主导的新型农业经营主体已经成为我国农业生产的中坚力量[1-2],对于带动农民就业增收、增强农业农村发展新动能、实现农业现代化具有重要意义。党的报告中提出“建构现代农业产业体系、生产体系、经营体系,完善农业支持保护制度,发展多种形式适度规模经营,培育新型农业经营主体,健全农业社会化服务体系,实现小农户和现代农业发展有机衔接。”[3],将培育新型农业经营主体纳入实施乡村振兴战略当中。近年来,榆林市把加快培育新型经营主体作为完善经营体制、推动现代化农业发展以及农村产权制度改革的重要手段,不断促进新型经营主体蓬勃发展。截止2018 年底,全市农民合作社数量达10808 个,全市家庭农场2903 个。然而,伴随着快速发展,新型农业经营主体面临着不少问题与困难,其中资金短缺与融资困难的问题极大制约了新型农业经营主体的良性发展[4],了解现有的融资需求,探索建立适合新型农业经营主体的融资体系成为当前农村产权制度改革与实现农业现代化的重要任务[5]。基于此,本文以榆林市6 个县区131 个样本为例,调查分析榆林市新型农业经营主体融资需求及其影响因素,以期为有效解决新型农业经营主体融资难问题与深化农村金融改革提供决策参考。

一、新型农业经营主体的融资需求分析

(一)样本特征分析

1.数据来源

榆林市下辖榆林市下辖12 个县区,按照南北与经济发展水平的不同,将其分为“南六县”(绥德县、子州县、米脂县、佳县、吴堡县、清涧县)与“北六县”(神木市、榆阳区、横山区、府谷县、定边县、靖边县),为了使样本更具有代表性,减少抽样的误差,调研首先采取分层抽样法确定了样本的选择范围,从“北六县”“南六县”各抽取3 个典型县区进行调研,分别是神木市、榆阳区、靖边县以及绥德县、米脂县、子洲县,随后采取简单随机抽样,其中神木市、榆阳区、靖边县每抽取30 个新型农业经营主体进行调研,绥德县、米脂县、子洲县各抽取20 个新型农业经营主体进行调研。此次研究制了发放问卷150 份,最后回收问卷145 份,经整理剔除无效问卷14 份,因此此次研究以131 份有效问卷的数据调查结果作为分析的原始依据。

2.被调查新型农业经营主体样本描述分析

(1)经营者基本信息。此次调查的有效样本中,被调查新型农业经营主体负责人中男性比例大于女性比例,其中男性人119 人,女性12 人;年龄集中在36-55 岁之间;受教育程度以中或中专最多,依次是大专及以上、初中、小学以下;有40.5%的被调查者在企业、村委会、政府部门担任过职务;64.9%的被调查者参加过相关培训。

(2)被调查经营者对金融环境与政策认知情况。样本中只有36.2%的经营者对涉农金融政策有所了解,且只有4.6%的样本对当前的金融服务比较满意有62.6%的经营者认为当前的融资成本比较高,60.3%的经营者认为当前的贷款利率较高。

(二)被调查新型农业经营主体融资需求特点

1.新型农业经营主体的基本特征

被调查的新型农业经营主体的类型主要以专业合作社、家庭农场为主,分别样本总数的43.5%、46.6%;从事生产经营活动种植业占20.6%,养殖29%,种养一体占20.4%,从事农机农产品加工服务占30%;其中80.2%的主体经过注册或认定;样本年经营收入主要分布在20-100 万元之间。

2.新型农业经营主体融资需求特点

(1)新型农业经营主体融资渠道单一。调查数据显示,农业经营者融资渠道较为单一,主要以民间借贷与信用社以及农商行为主,分别占样本总体的34.4%、47.3%,其他金融机构借款融资比例非常低,仅占7.6%。信用社及农商行贷款及民间借贷成为新型农业经营主体的主要融资渠道。

(2)新型农业经营主体融资用途相对集中。根据调查研究发现,被调查新型农业经营主体融资用途方面相对集中,主要用于生产经营中购买生产资料、改造扩建和其他资金周转,资金能否到位成为新型农业经营主体持续发展经营的关键,体现了资金对于新型农业经营主体的重要性。

(3)新型农业经营主体融资需求较大。样本中有85.2%的新型农业经营主体近1-2 年内有融资需求。融资额度集中在30-50 万元之间(见表1),融资需求较大。相较于以往以民间借贷以及信用社和农商行为主的融资渠道,新型农业经营主体的经营者更期望从信用社、农商行以及其他金融机构获得资金(见表2)。

表1 被调查新型农业经营主体期望融资金额及

二、新型农业经营主体的融资需求影响因素分析

(一)模型的构建

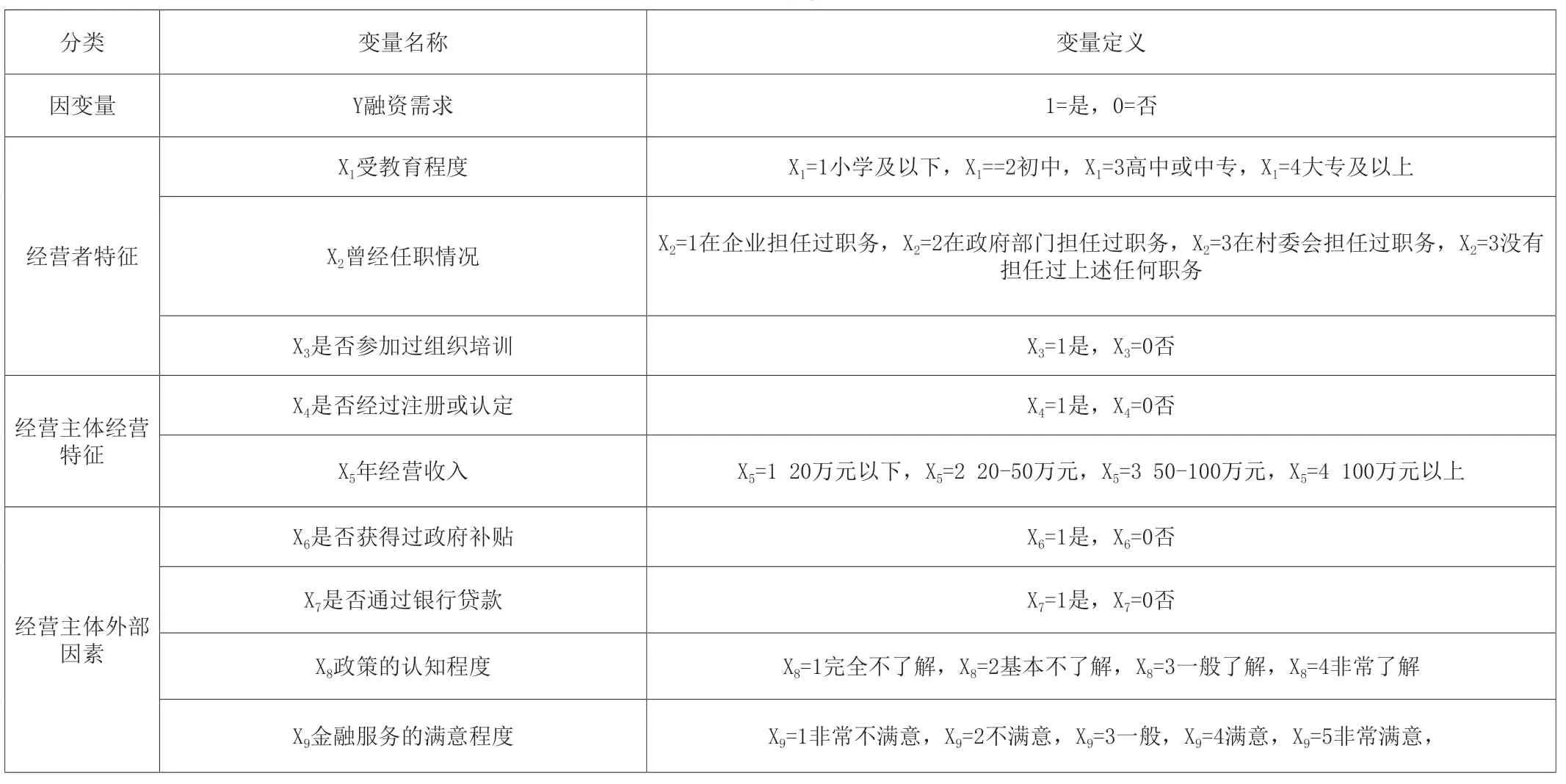

本文从新型农业经营主体融资需求出发,结合以往的研究,根据调研样本的实际情况,将影响新型农业经营主体融资需求的因素归为三大类,第一类是经营者特征因素,主要包括经营者的受教育程度、曾经任职情况、是否参加过组织培训三个指标;第二类是经营主体的自身经营状况,主要包括是否经过注册或认定、年经营收入;第三类是经营主体外部因素,包括是否获得过政府补贴与银行贷款以及涉农政策的了解程度与金融服务的满意程度四个指标。

表3 变量解释及定义

本研究将新型农业经营主体融资需求定为有和无两种情况,运用Logistic 二元回归模型对变量进行回归分析,构建模型如下:

其中Y代表新型农业经营主体的融资需求,β1-9表示回归系数,ε表示误差项,X1-9变量解释如下:

(二)回归结果与分析

本文通过SPSS25.0 软件,对构建的新型农业经营主体融资需求影响因素进行Logistic 回归分析,结果如表4。

1.新型农业主体经营者特征方面

经营者的受教育程度与是否参加过培训对新型农业经营主体的融资需求有显著正影响。受教育程度越高,融资需求越强烈,受教育程度越高,思维眼界更加开阔,会有更大的融资需求;参加过培训的经营者对融资生产经营、融资政策等各方面有更深层次的认知,从而有融资需求欲望。经营者的任职情况对于是否有融资需求无显著影响。

2.新型农业经营主体经营特征方面

是否经过注册与认定与年经营收入对新型农业经营主体的融资需求有显著影响。经过认定或注册的新型农业经营主体本身已具有一定的规模和效益,同时,年经营收入越高需要更多的资金来维持或扩大生产,取得更好的效益。

3.经营主体外部因素方面

政策的认知程度与通过银行贷款经历对新型农业经营主体的融资需求有显著正影响。对涉农融资政策更了解的新型农业经营主体,政策敏锐度更高,有着强烈的融资需求。有过银行贷款经历的新型农业经营主体对贷款政策以及流程等更加熟悉,所以相较于没有通过银行取得贷款的新型农业经营主体来说,有较强的融资需求。金融服务的满意程度对新型农业经营主体有融资需求无显著影响。

表4 回归结果

三、结论与对策建议

(一)结论

本研究基于榆林市6 个县区131 个新型农业经营主体样本数据,对新型农业经营主体的融资需求影响因素进行实证分析。研究结果表明,新型农业经营主体的经营者的受教育程度、参加培训经历,新型农业经营主体的注册认定、年经营收入,新型农业经营主体的政策认知程度以及过往的银行贷款经历对新型农业经营主体融资需求有显著影响。

(二)政策建议

在乡村振兴战略背景下,随着农村改革的不断推进,新型农业经营主体不断壮大发展成为重要支撑,为了解决当前新型农业经营主体融资难困境,提出以下建议:一是加强新型农业经营主体的管理。不断完善新型农业经营主体认定标准、评级定级办法等制度建设,指导新型农业经营主体规范经营管理,建立健全财务制度,提高新型农业经营主体自身经营能力与金融机构的认可度。二是加强政府涉农政策宣传与培训力度。在研究过程中发现,中、省及当地政府为鼓励新型农业经营主体的发展,对新型农业经营主体进行补贴和支持,提供担保平台等有利政策,但调查过程中发现,较大一部分经营者对政策并不了解因此政府应该加大相关政策宣传力度并且强化新型农业经营主体经营者的培训力度。三是搭建融资综合服务平台。在目前农村产权交易市场逐渐建立的基础上,在县级搭建综合融资平台,提供专业的信用等级评级服务,优化融资流程,为新型农业经营主体与金融机构间提供专业的沟通平台,实现新型农业经营主体的便捷融资。四是完善农业信贷担保体系建设。通过设立农业担保基金、农业融资风险补偿基金和建立以农业融资性担保机构,同时提供补贴、奖励等方式合理降低农业信贷担保费用,与银行、保险机构合作向新型农业经营主体提供无抵押、低利率的贷款服务,不断完善农业信贷担保体系建设。