贸易战对中美大豆期货影响的实证分析

2019-12-27蒋府宏于恩锋

蒋府宏 于恩锋

摘要:本文以美国芝加哥商品交易所大豆期货价格指数以及中国大连商品交易所大豆期货价格指数为研究对象,构建带有Granger 因果关系检验的 T序列的动态相关系数模型(DGC-T-MSV),通过实证研究贸易战背景下中美大豆期货市场的均值溢出效应以及波动溢出效应。

关键词:中美贸易战;大豆期货;DGC-T-MSV模型

中图分类号:F323.22 文献标识码:A

文章编号:1005-913X(2019)11-0026-023

2018年4月2日,就在中美贸易战一触即发之际,我国商务部公布对首批自美进口产品中止减让关税清单,从4月2日起开始实施,一度使市场担心中美贸易战关系会继续升级,推动国内大豆上扬。4月4日清晨,美国政府发布了加征关税的商品清单,将对我国出口到美国的1 333项500亿美元的商品加征25%的关税。而就在市场担心未来中美贸易战会不会最后波及到大豆产品的时候,4月4日下午,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。实施日期由国务院关税税则委员会另行公布。消息一出,CBOT农产品市场全线下跌,美豆暴跌4%,5月合约最低到983.5美分/蒲式耳。可见,中美贸易战对我国大豆期货市场以及美国大豆期货市场都具有非常显著的影响。

一、研究设计

(一)变量选取与样本数据说明

本文选取2013年5月2日至2018年5月26日美国芝加哥商品交易所大豆期货(CBOT)和中国大连商品交易所大豆期货价格(DCE)连续指数的收盘价作为样本数据,通过数据的处理得到1164组样本数据。

由于时间序列数据有可能有方差存在,所以需要对两个期货市场的价格数据取自然对数,然后通过一阶差分计算出中美大豆期货市场价格指数的收益率序列,具体如下:

其中:Ri,t表示第 i个市场第t日的收益率;Pi,t表示第i个市场第t日的收盘价。

(二)统计特征分析

CBOT大豆期货价格指数和DCE大豆期货价格指数日收益率序列描述性统计分析结果见表1。Rdp表示大连商品交易所(DCE)大豆期货价格指数收益率序列;Rmd表示芝加哥商品交易所(CBOT)大豆期货价格指数收益率序列。由表1可知:CBOT大豆期货价格指数和DCE大豆期货价格指数收益率序列在零值附近波动;CBOT大豆期货价格收益率序列的标准差大于DCE大豆期货价格指数收益率序列的标准差,表明CBOT大豆期货价格波动更为剧烈;两者的偏态均不为0,峰度小于3;从JB统计,可以看到中美大豆期货价格指数的回归。收益率序列的JB统计远大于5%显著水平的5.92临界值,这表明两个市场的收益率序列具有显著的厚尾,且均不服从正态分布。中国和美国大豆期货市场价格指数回归序列表现出厚尾的、非正态分布特征。

在对中美豆类期货价格收益率序列进行模型分析前,采用 ADF 方法对样本数据进行平稳性检验。由表2可知,在 1% 显著性水平下,中美两国豆类期货市场收益率序列均为平稳序列。

(三)模型构建

1.DGC-MSV模型

DGC-MSV模型的基本形式如下:

,εt服从独立同分布

其中:,Rt表示收益率矩阵,R1t、R2t分别代表的是t时刻大连商品交易所大豆期货价格指数收益率以及芝加哥商品交易所大豆期货价格指数收益率序列;随机扰动项εt服从均值为0、方差为∑ε,t的二元正态分布,εt、γt和νt是不相关的;ht=(h1t,h2t)'是t时刻两市场间潜在波动序列。

2.DGC-T-MSV模型

本文将格兰杰因果关系检验参数加入到DGC-MSV模型中,以表征中国和美国豆科期货市场波动性溢出的时间变化和方向。同时,引入t分布,建立了描述中美大豆期货价格指数收益率序列厚尾特征的DGC-MSV模型。最后,建立了DGC-T-MSV模型。具体如下:

其中随机扰动项εt可服从均值是0以及方差是∑ε,t还有自由度是d的T分布,而εt、γt和νt是不相关的;ht=(h1t,h2t)'是t时刻两市场间潜在波动序列;φ11、φ22表示两市场间波动的持续性;φ12代表的是芝加哥商品交易所大豆期货市场对大连商品交易所大豆期货市场的波动溢出性;而φ21代表的是大连商品交易所大豆期货市场对芝加哥商品交易所大豆期货市场的波动溢出性;ρt代表的是一个随机过程,受到一个服从标准正态分布的随机干扰项νt的影响;ψ表示的是动态相关性的持续性参数。

二、实证过程与结果分析

(一)模型收敛状况分析

本文通过基于吉布斯采樣的马尔可夫链蒙特卡罗模拟(MCMC)方法来估计DGC-T-MSV模型当中的各个参数,而进行有效参数估计的前提就是MCMC算法已达到了稳定性。所以,对于该模型有必要进行收敛性检验。当采用吉布斯采样法时,对待估参数进行40000次迭代,前20000个迭代被丢弃为“烧火期”,最后20000个迭代被保留用于参数估计。

此模型主要包括10个有待估计的参数,主要是用来反映中美大豆市场波动溢出传导方向的参数φ12、φ21的 GR 统计量图以及后验密度图对模型的收敛情况进行判断。在DGC-T-MSV模型中,通常都是随着迭代运算次数的不断增加,相应的φ12与φ21的G-R统计量图中的马尔科夫链都会收敛于1。通过Rubin以及Gelman理论可以了解到。此模型参数的样本分布已经收敛于其后验分布。所以,通过此模型的构建能够有效对中美贸易战下中美大豆期货市场的波动溢出效应进行描述。

(二)中美大豆期货市场均值溢出效应

由图1和表3可知,中美大豆期货市场价格指数的收益率序列呈时变正相关,平均相关系数为0.54,值在0.48—0.58之间波动。虽然相关值不断变化,但均值回归显著,说明中美大豆期货市场关系密切,呈现稳定的时变正相关关系。一般固定相关系数模型不能有效描述中美大豆期货市场的动态相关性。 由表4估计结果可知,Ψ的均值为0.82,具有较高的波动性持久性和长期记忆特征。在2.5%、97.5%和中位数的情况下,ψ值均为正,说明两个市场具有动态正相关关系,不仅如此还容易受到之前波动率相关性的影响。因此,市场吸收以往波动的影响需要较长的时间。

(三)中美大豆期货市场波动溢出效应

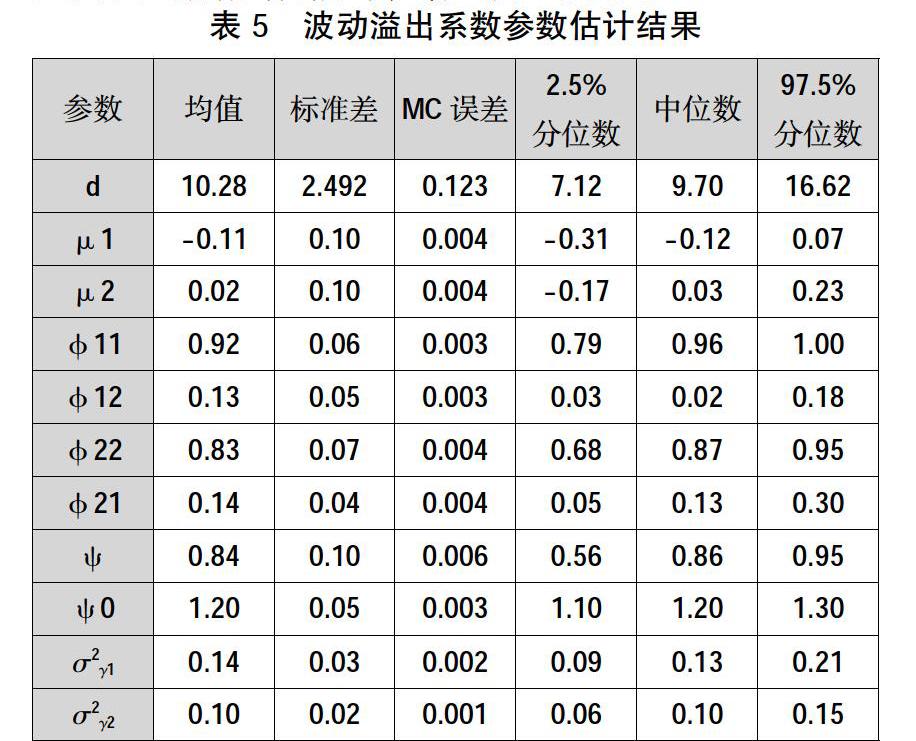

波动溢出系数反映中美大豆期货市场的波动强度以及价格波动的传导方向。本文基于吉布斯抽样的蒙特卡洛抽样方法,对经过“退火后”的样本数据进行贝叶斯统计分析,最后得出DGC-T-MSV模型的贝叶斯参数估计值,如表5所示。

由表5估计结果可知,大连商品交易所大豆期货市场波动水平参数μ1是-0.11,芝加哥商品交易所大豆期货市场波动水平参数μ2是0.02,表明大连商品交易所大豆期货市场波动程度较高。大连商品交易所大豆期货市场波动持久性参数φ111是0.92,芝加哥商品交易所的大豆期货市场波动持久性参数φ22至0.83,由此说明,大连商品交易所大豆期货市场价格波动的持久性更强,这两个市场收益率序列显著波动集群,前期的和容易受到波动本身。与芝加哥商品交易所大豆期货市场相比,大连商品交易所大豆期货市场具有较强的长期记忆特征,平均恢复时间较长。

从大连商品交易所大豆期货市场到芝加哥商品交易所大豆期货市场的波动溢出参数为φ21,从芝加哥商品交易所大豆期货市场到大连商品交易所大豆期货市场的波动溢出参数为φ12。由表6估计结果可知,在5%的显著性水平下,φ21和φ12的参数估计分别是0.12以及0.13,其中φ12的参数估计比φ21的要大,说明了芝加哥商品交易所大豆期货市场有更强的波动溢出效应。二者市场波动性溢出系数的t统计检验值分别是2.70以及3.92,都大于5%的显著性水平下t统计量的临界值1.96。从表4可以看出,在2.5%、97.5%和中位数以下,φ12与φ21均为正。参数估计结果表明,大连商品交易所大豆期货价格变动与芝加哥商品交易所大豆期货价格变化有显著的格兰杰因果关系,芝加哥商品交易所的大豆期货价格大连商品交易所大豆期货价格变化也存在显著的格兰杰因果关系,这两个有一个显著的双向波动溢出效应;根据溢出参数,芝加哥大豆期货市场是波动溢出的来源。

三、结论及建议

通过上述实证分析结果可知,在中美贸易战背景下,在中国和美国的大豆期货市场的价格变化之间有着显著而稳定的正相关性。作为世界上最大的大豆消费国和生产商,美国大豆期货价格的波动将对中国的大豆进口,加工和消费产生巨大影响,同时也会对中国的大豆产量产生连锁反应。中国和美国的大豆期货市场的价格波动具有重大的双向波动溢出效应,具有积极的风险传递特征。美国大豆期货市场的波动溢出效应对中国大豆期货市场更强。中国大豆期货市场不仅作为国际大豆期货价格的被动接受者,而且也在逐渐影响全球大豆期货市场的价格趋势。不仅如此,我国大豆期货市场国际化程度不断提高,市场运行受到国外信息尤其是美国信息影响的风险也在不断上升。

基于以上结论,在美国以单边主义和保护主义为基础发动贸易战的背景下,我国有关部门应更加重视美国大豆期货市场的价格波动,采取有效措施,减轻国际大豆期货价格对我国大豆期货市场发展和农业产业链的影响。进口商应考虑合理制定大豆采购计划,从而减少期货价格大幅波动带来的不必要损失。

参考文献:

[1] 马文峰,陈 杨.中美贸易争端对国内大豆产业链条影响分析及政策建议——用好中美贸易战,推动经济社会健康有效升级[J].今日养猪业,2018(3):54-60.

[2] 谢亚轩.贸易战打“大豆牌”,中国通胀吃得消?[J].珠江水运,2018,(7):14-15.

[3] 顧 崴.未来全球大豆贸易格局或发生变化[J].黑龙江粮食,2018(4):21-22.

[4] 郑萌萌.中美经贸首轮谈判后仍存在较大分歧:国内大豆需求该如何满足?[J].种子科技,2018(5):13-14.

[责任编辑:方 晓]