会计师事务所规模对审计质量的影响

——基于审计意见视角的经验研究

2019-12-25

(延边大学 吉林 延边 133002)

一、引言

在本国,会计师事务所的大小与审计质量之间的关联也一向受到学术界和实战界的关心,但由于本国法纪环境微弱等原因,对此问题尚无定论。统观西方发达国家审计情况的成长历史,知名会计师事务所可以成长到今日这样巨大的规模,能够取得如此稳定的市场地位,也大都经历了多次合并能够取得如此稳定的市场地位,也大都经历了多次合并[1]。具体到我国,事务所的规模较大是不是肯定可以表现出质量更好的业务,事务所之间通过互相融合来增大规模是不是能使审计品质变好,对此问题的探讨拥有十分有理论基础的以及现实的意义。

二、文献综述

许多中国研究者的研究成果并不相同或相似。其中,王明辉的想法是:业务多的所反而出具的审计质量是更为低层次。李华、武兆筝实施了调查问卷,对其采用问卷分析等方法,得出观点,会计师事务所的互相合并虽然在一些情况下可以提升审计的质量,但是,由于合并的不同所之间会存有一定的文化差异、制度冲突等。所以也可能造成审计的质量的下降[2]。

三、研究设计

(一)研究假设

假设:事务所范围与事务所的审计的质量呈现正向的关系。

(二)样本和数据来源

此篇论文的初始样包括2016、2017两年间所有A股的企业。在基础上,我们进行了如下的样本筛选:(1)剔除了金融保险行业;(2)剔除上市不到一年的公司;(3)剔除ST、*ST或者PT的公司;(4)剔除交叉上市公司;(5)剔除数据缺失的公司。最终,本文的研究样本涵盖了1180个A股上市公司。

本文的数据来源如下:此篇文章基本取自于CSMAR数据库和WIND。数据处理采用了EXCEL、ACCESS和SPSS17.0软件。

(三)变量与模型设计

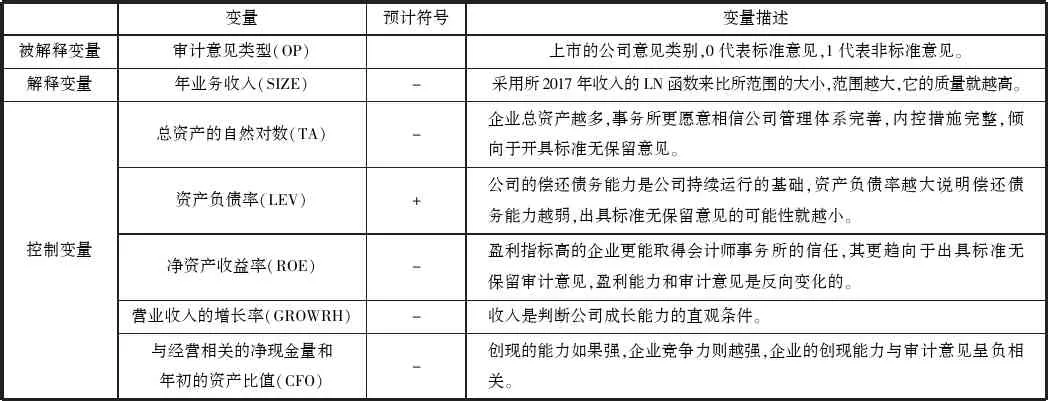

模型中各变量定义如下表1所示。

表1

(四)模型构建

此篇文章拟采用SPSS应用程序中的回归法。这篇文章采用Logistic模型:

OP=β0+β1SIZE+β2TA+β3ROE+β4LEV+β5GROWTH+β6CFO+ε。

其中,β0为常数项,β1、β2、β3、β4、β5、β6分别代表各个变量的系数,体现解释的变量与控制的变量面对被解释的变量所能表明的水平,其相应的系数大,则表现的解释力也更强。ε为随机的误差项。

四、实证分析结果

(一)描述性统计

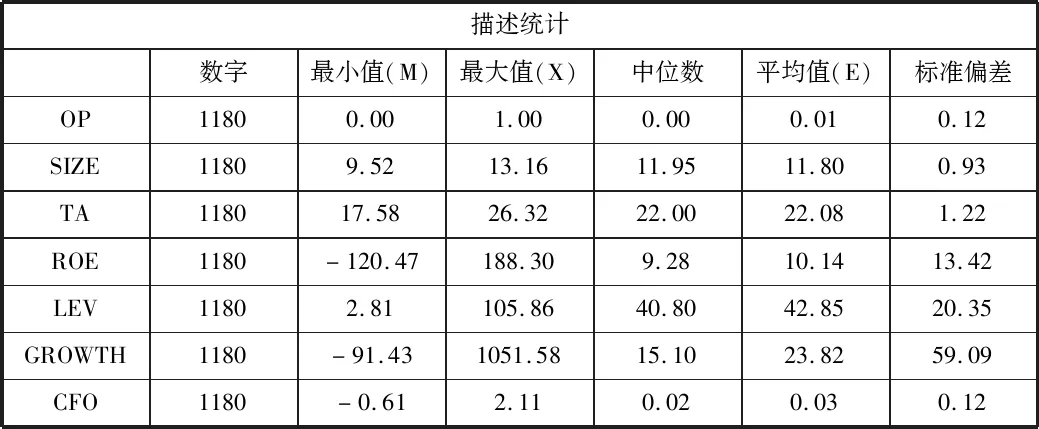

利用SPSS17.0对收集的2016、2017年/1180家A股上市公司的数据进行处理后得出以下相关描述性统计数据。结果见表2:

OP的平均数为0.01,表明总样本获得非标意见只占1,样本公司总体质量较高,在样本中中国上市公司的审计意见类型更偏向于标准无保留意见。控制变量中ROE的极小值为-120.47,极大值为188.30,说明样本中有亏损很大的公司,标准差为13.42,波动性不是较大。LEV最低为2.81,最高为105.86,负债率较高,标准差为20.35,波动性较大;GROWTH的最低值为-91.43,最高值为1051.58。

表2

(二)Pearson相关性分析

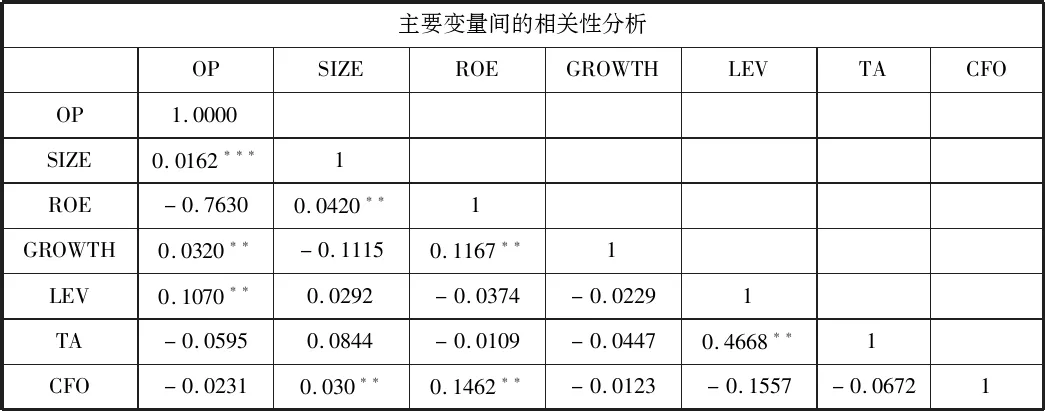

将有关变量已处理Pearson分析,结果表3:

通过分析可以发现,OP与SIZE的系数为0.0162,在1下明显,证明SIZE与OP呈明显的正向关系。OP与ROE的系数为-0.7630,说明ROE与OP显著负相关。OP与LEV的相关数为0.1070,说明LEV与OP明显正相关。OP与TA的系数为-0.0595,说明TA与OP负相关。OP与GROWRH的系数为0.0320,说明GROWRH与OP正相关。OP与CFO的相关系数为-0.0231,表明CFO与OP负相关。

表3

*.a为0.05时,相关性是显著的。

**.a为0.01时,相关性是显著的。

***.a为0.10时,相关性是显著的。

(三)Logistic回归分析

运用回归分析,结果如表4:

SIZE系数为0.2990,即SIZE与OP呈正向关系,但并不明显。这表明SIZE与OP并不是明显正向的,即回归结果不支持本文的假设。同时,TA和LEV这两个和OP在1水平上明显联系,TA与OP显著负相关,说明上市公司资产范围广,企业出高质量的报告的少;资产负债率(LEV)与OP显著正相关,表明单位负债比重越高,企业面对的财务危害更大,即更有动机出具高质量的审计报告;其他变量与审计意见(OP)在显著性不明显。

表4

*.a为0.05时,相关性是显著的。

**.a为0.01时,相关性是显著的。

***.a为0.10时,相关性是显著的。

五、结论和建议

(一)研究结论

通过结果说明,本国市场与境外的存在一定差异不同,所的业务多,表示的服务也不必然也是很高,只信赖大所、却不重视中小型所成长会使客户利益无法得到保证。因此,在积极扩大强化国内所的同时,不能一味追求规模的增大,还要关注所内部的治理、多个所合并整合等情况。此外,从审计需求方的角度来说,上市公司治理结构的改善以及证券市场的规范化也能在一定程度上促进审计质量的提高。

(二)对策建议

1.应建立独立审计声誉机制

将“做大做强”的相关要求继续推求,同时在学习西方的事务所成长经历的根本上,联合本国审计情况的现实,尽量与各国保持一致。与其他国家的事务所相比较而言,本国的事务所在策划以及管理等方面需要把事务所的声明荣誉放在第一位来维护,减少事务所为了争夺顾客、得到利益而进行质量较低的审计意见,在“做大”的同时,尽可能的落实“做强”[3]。

2.增强法律设计,提高法律的环境

根据提出的保险的理论,事务所规模比较大,所以它所提供的审计质量就比较高这一理论建立的条件是事务所面对的法律危害十分高。本国进行投资的人的法律观念广泛来看,都不强,即使自身得权利和利益受到侵害也基本不会对会计师事务所提出有关民事诉讼[5]。要使法律风险机制在审计的市场上施展最大化的功能,就要对投资人的法律和法治意识进行增强。

3.增强其他方面的力量来进行CPA的监督管理

根据声誉理论,事务所规模比较大,所以它所提供的审计质量就比较高这一理论建立的条件是审计市场的声誉的机制有效,它有用的其中之一条件是假定投资人应该具备理性思考[6]。由于本国有价证券市场放开没多久,许多投资人在进行投资时并不保有十分理性的思考,总是还不可知如何全面准确分析理解在证券市场上所公布的信息。