关于对领导干部经济责任审计的思考

2019-12-20陈正芳

摘 要:经济责任审计在审计对象、目的、依据、方法等诸多方面与一般审计存在本质差别,实务中需要我们把握经济责任审计特性,通过健全完善联席会议制度、采取多种方式建立多维立体信息、运用大数据等现代信息技术等提高审计效率、统筹审计资源,强化对领导干部权利运行的监督与制约,建立现代化的国家治理机制和治理体系。

关键词:经济责任审计;联席会议制度;统筹审计資源

为适应新形势、新要求,完善经济责任审计制度,2019年7月15日,中共中央办公厅、国务院办公厅(以下简称“两办”)联合下发《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称“新规定”),在2010年10月两办印发的《党政主要领导干部和国有企业领导人员经济责任审计规定》(以下简称“旧规定”)的基础上,进行了一次全面的修订,为未来经济责任审计搭建了框架性纲领。

1 经济责任审计的概念

在新规定中定义的经济责任是“在领导干部任职期间,对其管辖范围内贯彻执行党和国家经济方针政策、决策部署,推动经济和社会事业发展,管理公共资金、国有资产、国有资源、防控重大经济风险等有关经济活动应当履行的职责。”与旧规定相比(仅规定了与财政收支、财务收支等经济活动相关的职责),经济责任审计的内涵更加宽泛、覆盖面更广,全面加强了经济责任审计的定义,同时也对经济责任审计人员提出了更高的要求。

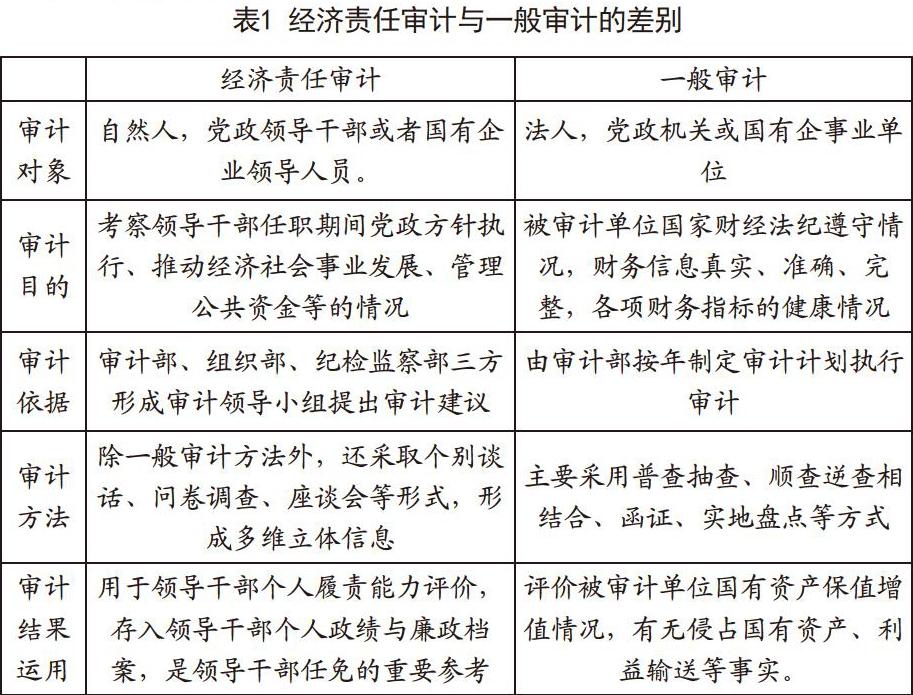

实务中,经常将经济责任审计与一般审计相混淆,刘德芳(2003)认为经济责任审计具有受托性、专一性、事后性、评价指向四个突出特点,与一般审计有重大差别,事实上从审计对象、审计目的、审计依据、审计方法、审计结果运用等诸多方面经济责任审计与一般审计存在着差异。

审计结果运用 用于领导干部个人履责能力评价,存入领导干部个人政绩与廉政档案,是领导干部任免的重要参考 评价被审计单位国有资产保值增值情况,有无侵占国有资产、利益输送等事实。

经济责任审计由两办联合发文,可见其重要性,尤其是新规定中对经济责任的全新定位将经济责任审计提高到新的高度,除了与经济活动相关的职责外,更加强调党对审计工作的集中统一领导,强化对领导干部权力运行的制约与监督,保证领导干部贯彻执行党政经济方针(如在目前房住不炒的大背景下,房价涨幅纳入地方党政主要领导干部的政绩考核,有利于中央政策的贯彻执行),此外经济责任审计有利于权利规范运行,响应党中央反腐倡廉建设,建立现代化的国家治理体系和治理机制。

2 领导干部经济责任审计工作的一般路径

经济责任审计工作既然如此重要,那么实务中如何开展经济责任审计成为迫切需要解决的问题。通过梳理总结出领导干部经济责任审计的一般实现路径,各单位在具体细节操作上可根据本单位的实际情况制定适合本单位的操作流程。

1)定计划。年初由组织部提出年内的领导干部经济责任审计计划建议,由党政主要领导、分管纪委的领导、党办、纪委办、组织办、审计局等组成审计领导小组,负责审定领导干部经济责任审计计划。根据本行政区域、本单位的内部分工确定审计领导小组的成员,但必须将党政主要领导纳入审计领导小组,因为经济责任审计涉及到多部门沟通,由领导出面可减少沟通成本,顺畅审计流程。

2)建团队。审计局是经济责任审计的统筹机构,由审计局组织审计小组实施审计,如审计力量不足,可委托相关的中介机构进行审计,审计力量不足可以是人员不足或者专业性不足。

3)出方案。审计小组是经济责任审计的具体执行机构,负责审前调查、编制审计方案、执行审计程序等。审计过程中可运用一般审计技术如普查抽查相结合、顺查逆查相结合、函证、实地盘点检查、计算分析等方法收集审计证据,此外还可通过个别谈话、问卷调查、座谈会等形式,形成多维立体信息。

4)征求意见。审计小组执行完全部的审计程序,获得充分的审计证据后可以撰写审计报告征求意见书,征求被审计领导干部及其所在单位意见,被审计领导干部及其所在单位可以对审计报告提出反馈意见。

5)复查复核出报告。审计领导小组需在收到反馈意见之后做出复查决定。审计小组根据反馈意见审核,修改审计报告,并出具审计报告和审计结果。审计报告出具后须经相关的审计领导小组和相关领导审定、签发,出具正式审计报告。被审计领导如对报告有异议,可提起申诉。最后将形成的全套审计资料整理归档并留存备查。

对于经济责任审计过程中的时间把握,各单位可依据自身的实际情况确定时间节点,运用项目管理方式做到经济责任审计的精细化管理。此外,审计局可组织后续审计,检查被审计领导干部及所在单位对审计发现问题整改情况,对于审计发现问题未整改的,整改未达到预期效果或审计后仍发生的,及时向审计领导小组报告。

3 经济责任审计过程中需注意的问题

经济责任审计是一个跨部门、多人参与、牵涉面广的相对复杂的系统工程,要做好经济责任审计仍需在工作中注意下列问题。

首先,健全完善联席会议制度。经济责任审计离不开各部门的密切配合,需要将审计监督、纪检监察、组织人事、巡视巡察等贯通起来,形成监督合力。目前联席会议制度形同虚设,没有发挥应有的统筹协调作用,应由党政主要领导担任联席会议主持人,定期召开会议,解决经济责任审计过程中遇到的难题。

其次,经济责任审计需重点关注非财务信息。经济责任审计除了关注公共资金、国有资产、国有资源的安全外,还需对贯彻执行党政方针的情况进行确认。这就需要对领导干部所在单位的内部控制制度执行情况进行检查,如对重大决策的集体决策会议纪要进行检查,查看出席会议的领导及其发表的意见等情况是否符合法律法规的规定。

再次,在经济责任审计中可适当运用大数据、云计算等现代信息技术,相应提高经济责任审计的工作效率及工作质量,拓展经济责任审计的覆盖面,同时建立健全审计工作信息和结果共享机制,提高审计监督整体效能。

最后,统筹安排审计资源,在年初对当年的审计工作进行规划时,要将经济责任审计、财务收支审计、专项审计、自然资源资产离任审计等相结合,高效运用、科学配置审计资源,并充分利用各项审计结果,实现互通有无。此外经济责任审计可以在领导干部任职期间进行,也可以在干部离任后进行,以任职期间审计为主,可以有效缓解部分单位“先离后审”带来的责任划分不清的弊端。

经济责任审计比一般审计的定位更高,更具宏观视野,这也要求审计人员除具备一般审计的专业知识外,还需要对国家大政方针有透彻的了解,提高审计人员的政治素质和专业素质,为我国的经济责任审计贡献力量。

参考文献

[1]徐雪林,郭长水.经济责任审计对象研究[J].审计研究,2005(4).

[2]李江涛,苗连琦,梁耀辉.经济责任审计运行效果实证研究[J].审计研究,2011(3):24-30.

[3]陈国珍,宋夏云.政府权力清单视角的经济责任审计问责机制研究[J].中国内部审计,2019(6):78-82.

作者简介

陈正芳(1983-),女,汉族,福建厦门市人,公共管理(MPA)硕士,厦门市湖里区审计事务中心,财务管理、公共管理。