控股股东股票质押式回购交易的市场绩效分析

——以先锋新材为例

2019-12-17

(浙江财经大学会计学院 浙江 杭州 310018)

一、引言

股票质押式回购交易(以下简称“股票质押回购”)是指符合条件的资金融入方(以下简称“融入方”)以所持有的股票或其他证券质押,向符合条件的资金融出方(以下简称“融出方”)融入资金,并约定在未来返还资金、解除质押的交易。2013年5月24日,自中登公司与沪深交易所共同制定的《股票质押式回购交易及登记结算业务办法(试行)》推出以来,股票质押式回购交易业务因其在融资速度快、融资程序简便、融资成本低方面的独厚优势,使得企业融资难问题得到一定程度的缓解,股票质押回购规模由此取得了迅猛发展。根据Wind数据统计,截止2019年12月31日,A股上市公司总数量有3777家,有2795家公司进行过股票质押式回购交易,其中主板有1317家、中小板有811家、创业板有667家,分别占质押公司数量的47.12%、29.02%、23.86%,合计占A股上市公司数量的74%。从股票市值上看,累计质押市值达到了23.87万亿元;质押余值为4.24万亿元,占A股上市公司总市值59.29万亿元的7.15%。由此可见,股票质押式回购交易已然成为了上市公司的融资利器。孙艺(2016)认为股票质押回购业务的推出,极大程度地缓解了上市公司董事、监事、高级管理人员及大股东融资难的困境,给企业带来了积极影响。

然而,正因为股票质押回购在融资方面如此便利,以至于如此多的公司都进行过股票质押回购。据Wind数据统计,截止2019年12月31日,质押余值中疑似平仓总市值达到了2.57万亿元,竟占质押余值的60.61%之多,加之最近频繁出现券商踩雷事件,使得债权人不得不重视股票质押式回购交易的风险问题。

由以上数据,我们不禁会思考,作为很多上市公司进行融资的股票质押回购业务,难道只有好的一面吗?其对所在的上市公司的市场绩效会是怎样的呢?股票质押式回购是否会侵害中小股东的利益?其作用机理是什么?从现有的研究文献看,大多学者们都是以股票质押回购与债权人(资金融出方)风险应对的角度来研究二者之间的关系以及用大样本实证方法去检验股票质押回购的绩效问题,鲜有以控股股东股票质押回购与企业(资金融入方)绩效关系的角度进行研究的文献,对单个案例的研究更是微乎其微。所以,对控股股东股票押式回购交易的绩效案例研究十分必要。与大样本实证检验方法不同,案例研究是通过对单个案例的深入剖析(魏妍炘、戴娟萍,2014)),比大样本实证分析更具有独特性,可以为“股票质押式回购交易的市场绩效如何”这一命题提供更为具体的证据,更具有实践意义。因此,本文采用案例分析的方法对控股股东股票质押式回购交易进行分析,以期得到其绩效反映。

二、案例概况

先锋新材(300163),既宁波先锋新材料股份有限公司,原名“宁波先锋工贸有限公司”,于2003年3月7日成立,2011年1月在深圳证券交易所创业板市场成功上市,公司实际控制人和控股股东都是公司的创始人卢先锋先生,持股比例为26.44%。先锋新材自创立以来,其主营业务一直是高分子复合遮阳材料(阳光面料)产品的研发、生产和销售。由于目前建筑遮阳产业在国际发达市场竞争日趋激烈、在国内等新兴市场发展缓慢以及公司经营不善等各方面的原因,近年来先锋新材的经营状况逐渐恶化,加之最近先锋新材筹划跨界转型、公司资金链紧张以及控股股东个人等因素,公司控股股东卢先锋先生近几年频繁进行股票质押式回购交易,以满足其对资金的需求。在市场上,公司的任何相关行为都会引发市场的反应,先锋新材控股股东以股票质押回购进行融资这一行为,也势必会引起市场的反应。在2017年以前,先锋新材的净利润是逐年递增的,但是2017年和2018年其净利润却大幅下降。表1是先锋新材2015年-2018年的净利润情况。

表1 先锋新材2015年-2018年的净利润情况

因为本文研究的是控股股东股票质押的市场绩效,由表一可知,先锋新材2015年和2016年的净利润是正的,2017年和2018年则是负的,为了更好的证明本文的结论,笔者排除了2015年-2018年期间其他可能存在干扰事件的股票质押公告,综合考虑各方因素后在2015年-2018年期间每年各选取了多次股票质押中的一次,一共四次股票质押公告事件,来进行研究,以事件研究法分别对四次股票质押的事件公告日进行市场绩效分析,以期解决笔者在引言部分提出的问题。表2是先锋新材股票质押式回购交易的四次事件概况。

表2 股东股份被质押基本情况

由表2可知,先锋新材控股股东的四次质押中,有三次期限为一年,有一次是半年,均属于短期质押融资。用途中除了2015年12月24日那次公告中没有提及外,其他均是个人融资的需求。质权人中除了2018年6月15日的为个人外,其余均为证券公司。四次质押股数均超过1000万股,其中质押最多的是2015年12月24日的一次,达到5800多万,占个人持股比例的34.58%。从下往上,其质押股数分别占所持有公司股份总数的75.30%、97.19%、94.24%、88.52%,占比较高。

三、股票质押式回购交易的市场绩效分析

事件研究法是通过观察研究事件发生时公司股票价格是否异常波动以及是否产生“超额收益率”(史习民、戴娟萍(2014)),以反映这一事件对公司的绩效影响。如果超额收益率为正,则对公司及中小股东产生积极的绩效影响;若为负,则是消极的绩效影响。本文以此研究上市公司控股股东股票质押回购这一行为的市场绩效。事件基准日(t=0)为表一中先锋新材发布股票质押式回购交易的四次事件公告日,然后借鉴史习民、戴娟萍(2014)的研究方法,采用市场指数调整模型(以市场指数收益率为正常收益率)计算超额收益率(ARit):

ARit=Rit-Rmt

式中:Rit为先锋新材在t 交易日的实际收益率;Rmt为t 交易日的市场收益率。为准确研究股票质押回购的绩效影响,本文的正常收益率除选取先锋新材所在的创业板指数外,还选择了化学制品行业指数。考虑到先锋新材股票质押式回购交易行为比较频繁,为研究此四次质押对公司绩效的影响,若事件窗口过大,可能会包含多次质押以及其他对股价造成影响的噪音,对研究结果会造成交互影响,研究结论无法达到很强的相关性;过小的话,事件的早期市场反应则会错过。因此,本文选择了[-5,5]、[-10,10]、[-20,20]三个时间窗口,来观察四次股票质押回购公告发布事件的累计超额收益率(CAR)。股价的累计超额收益率在[t1,t2]期间的计算公式为:

先锋新材股票质押式回购交易在[-5,5]、[-10,10][-20,20]期间的累计超额收益率见表3和表4。

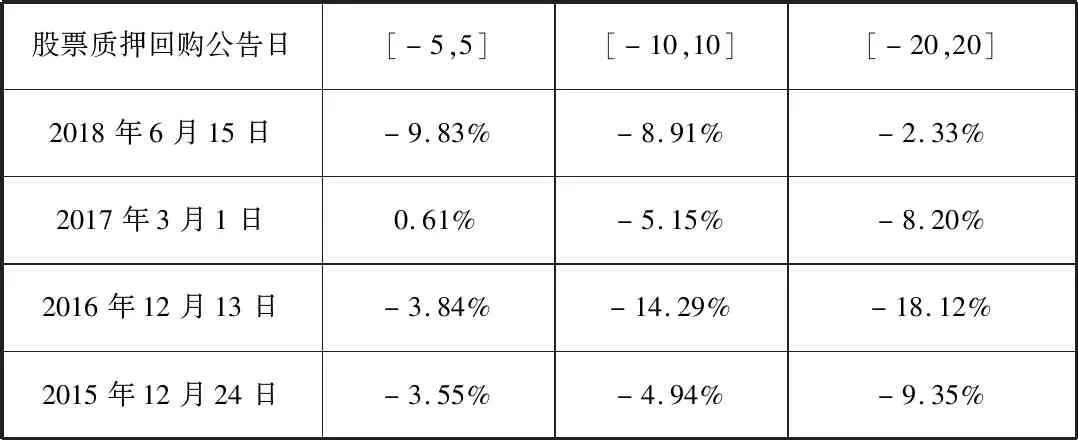

表3 先锋新材股票质押式回购交易对创业板指数的CAR

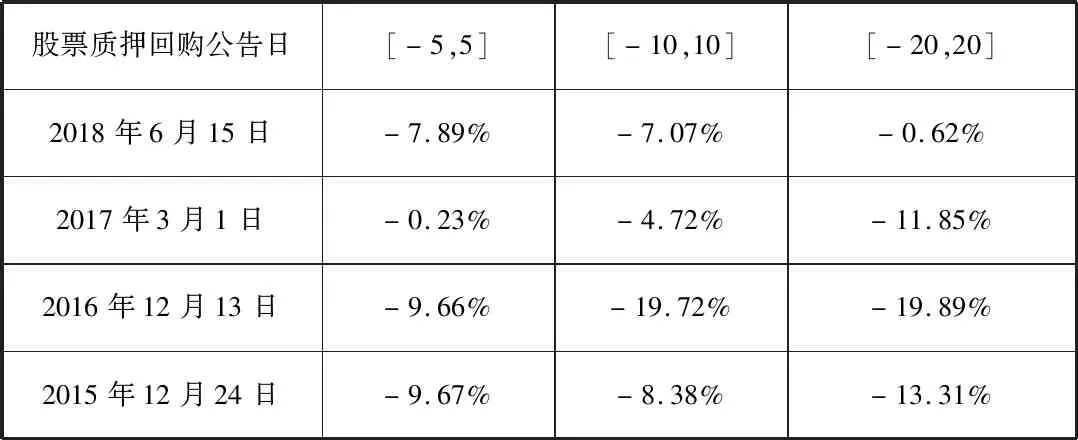

表4 先锋新材股票质押式回购交易对化学制品行业指数的CAR

由表3和表4可知,先锋新材的股价在四个事件日[-5,5]、[-10,10]、[-20,20]三个时间窗口中除了对创业板指数中[-5,5]时间窗口的累计超额收益率仅为正的0.61%之外,其余的不管是对创业板指数还是化学制品指数的累计超额收益率均为负,且大多数时间窗口的数值都小于-5%,特别是在2016年12月13日的事件日的[-10,10]、[-20,20]窗口中,先锋新材对创业板和化学制品指数的CAR值最小,最小的达到了-19.89%。以上均表明先锋新材控股股东股票质押式回购交易具有显著的负向效应,所以其市场绩效反应也为负。虽然控股股东股票质押在一定程度上缓解了上市公司的资金问题,但其短期内毁损了公司的价值以及中小股东的利益。

从以上分析可知,先锋新材控股股东股票质押式回购交易给企业带来了负向的市场绩效反应。那么,为什么控股股东进行股票质押式回购会给企业带来负向市场效应,其作用机理是怎样的呢?首先,根据信息不对称理论,控股股东对公司所了解的信息必然多于中小股东,加之公司公告中只是简单的披露股票质押式回购交易的资金用途,对资金具体的用途并没有纰漏,控股股东进行股票质押式回购交易在控股股东和中小股东之间产生的这种信息不对称就导致了部分中小股东恐慌的抛售股票使得股价下跌,给企业带来不利影响。其次,控股股东进行股票质押回购,表明企业资金出现短缺,而控股股东冒着企业控制权转移的风险进行股票质押回购使企业资金短缺的信号被投资者所得知,使得投资者纷纷“用脚投票”,加大了股价的崩盘风险,给企业带来负向的市场效应。最后,控股股东进行股票质押式回购交易,其质押比例如果较高,股价一旦跌破预警线,债权人则会要求控股股东补充质押,而质押比例越高则可以补充质押的股数越少,控股股东在无力偿还债款的情况下,债权人采取强行平仓的可能越大,如此股价进一步下跌的可能也越大,就会毁损企业的价值。不仅如此,高质押比例的股票质押回购也更易导致企业控制权的转移。以上就是控股股东进行股票质押式回购交易给企业带来负向效应的作用机理。

四、结论与建议

本文以先锋新材控股股东股票质押式回购交易事件为例,研究公司进行股票质押回购对公司及中小股东的绩效影响。研究表明:先锋新材的股票质押回购行为在一定程度上可以满足控股股东的资金需求,但其市场绩效表现为负向效应,在短期内毁损了公司价值侵害了中小股东利益。

本文对股票质押式回购交易市场绩效反应的研究,弥补了股票质押回购案例研究文献的不足,同时,对监管部门和金融机构具有重要的实践价值,对企业和投资者亦具有一定的指导意义。对此,本文提出如下几点建议:

第一,监管部门要完善相应的政策法规,加强股票质押式回购交易的信息披露。自股票质押式回购交易开闸以来,尽管监管部门为规范交易出台了许多的政策法规,但是在实践过程中这些政策法规依然不够完善,存在较多的问题,如控股股东融资的具体用途披露不充分等,需要相关部门完善相应的法规政策,加强信息披露,以减少信息不对称问题,维护中小股东合法权益。

第二,证券公司等资金融出方应建立风险防范机制。资金融出方在与企业进行股票质押式回购交易之前要了解企业的经营情况和财务状况,以确定是否与该企业进行交易,还要制定合理的预警线和平仓线,控制质押比例;此外,交易后要制定相应的逐日盯市制度,以防范企业出现信用风险,把风险控制到最低程度。

第三,企业及控股股东应合理选择融资方式,控制质押比例,规避融资风险,提升企业价值。股票质押式回购交易固然可以在某种程度上解决企业或者是控股股东的资金短缺问题,但是其短期内会对企业造成价值的毁损,企业或控股股东在权衡利弊之后若依然选择股票质押式回购交易,则必须要控制质押的比例,以避免控制权转移等风险,为企业创造价值而不是毁损企业的价值。

第四,中小股东等投资者应理性看待企业及控股股东的股票质押回购行为。企业及控股股东在进行股票质押回购时,无可厚非在短期内会毁损企业及中小股东的利益,但是如果企业可以利用好融资得来的资金,缓解企业的资金短缺问题,使企业回归健康发展的话,依然会给企业创造价值的,所以作为投资者来说要理性看待股票质押回购行为,即不随波逐流“用脚投票”,也不一味“坚守”不出售以至损失惨重。

综上所述,一个公司要想发展壮大,良好的经营方式是必不可少的。在股票质押回购推出以来,备受企业青睐,其为企业带来融资便利的同时,在一定程度上也毁损了公司及中小股东的价值。所以,企业及公司控股股东要寻找适合自己的融资方式进行融资,不能一味的进行股票质押回购。