Q因子与我国公司债收益率的实证研究

2019-12-17

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

将Q因子理论在中国公司债券市场进行实证研究可以丰富我国资本市场在多因子定价模型方面的理论,对于我国公司债券市场构建适用性的资产定价模型具有积极意义。此外,研究结论对于为投资者创造价值和增进市场的有效性,也具有比较重要的现实意义。本文首先利用2010年7月至2017年10月的中国公司债券市场数据构建Q因子,包括市场因子、规模因子、盈利因子以及投资因子。然后通过回归的方式提取出Q因子载荷,利用这些因子载荷对公司债信用利差进行面板回归分析和稳健性检验,最终得出Q因子模型在我国公司债券市场上的适用性的有关结论。

二、模型的构建

(一)变量的构造

1.信用利差的构建

为了将期限溢价从债券到期收益率中移除,本文使用久期配对的方式计算公司债信用利差。在每月月末,为每个公司债配对一个与其久期最接近的国债,该公司债的信用利差即为公司债到期收益率减去其基于久期匹配的国债到期收益率。

2.因子载荷的构建

每个月对每个公司债的前12个月的数据进行回归,得到的各个解释变量的回归系数β,即每个公司债在每个月的各个因子载荷,因此得到的因子载荷是面板数据。得到因子载荷的回归方程如下:

rt,i-rt,f=αi+βMKT,i·(rMKT,t-rf,t)+βME,i·MEt+βROE,i·ROEt+βIA,i·IAt+εt,i

(1)

债券i的t月超额收益率用rt,i-rt,f来表示。rMKT,t-rf,t是市场的超额收益率,代表市场因子。MEt代表规模因子,ROEt代表盈利因子,IAt代表投资因子。

下面对该方程的各个变量的构建进行说明:

(1)公司债的超额收益率(rt,i-rt,f)

rt,i是利用公司债的月收盘日的全价计算得到的收益率,计算公式如下:

rt,i=(Pt-Pt-1)/Pt-1

(2)

其中Pt代表该债券在t月收盘日的全价,Pt-1代表该债券在t-1月收盘日的全价。rt,f使用一年期国债到期收益率来代表无风险收益率。

(2)市场因子(rMKT,t-rf,t)

市场因子使用市场的超额收益率来表示。rMKT,t代表着每个月收盘日的市场的收益率,它是每月所有公司债券的收益率rt,i的简单算术平均值。

(3)规模因子(MEt)

每个月对所有公司债按公司市值大小排序,并将其分为两组:小市值的公司债券和大市值的公司债券。对小市值的债券的收益率取平均值得到小市值债券组合的平均收益率;对大市值的债券的收益率取平均值得到大市值债券组合的平均收益率。求得的小市值债券组合的平均收益率与大市值债券组合的平均收益率之间的差值,即每月的规模因子。

(4)盈利因子(ROEt)

由于财务报告按季度获得,所以只能得到净资产收益率的季度数据,因此采用赋值的方法将季度数据扩充为月度数据。然后每个月对所有公司债按净资产收益率大小排序,并将其分为三组:前1/3高盈利的公司债券、中间1/3的中等盈利的公司债券、后1/3低盈利的公司债券。对前1/3高盈利的债券的收益率取平均值得到高盈利债券组合的平均收益率;对后1/3低盈利的债券的收益率取平均值得到低盈利债券组合的平均收益率。求得的高盈利债券组合的平均收益率与低盈利债券组合的平均收益率之间的差值,即每个月的盈利因子。

(5)投资因子(IAt)

首先,利用总资产的季度数据计算公司债的资产增长,得到公司债的资产增长的季度数据,计算公式如下:

AGt=(ASSETt-ASSETt-1)/ASSETt-1

(3)

其中:AGt代表t季度的资产增长,ASSETt代表t季度的总资产,ASSETt-1代表t-1季度的总资产。采用赋值的方法将资产增长的季度数据扩充为月度数据。然后每个月对所有公司债按资产增长的大小排序,并将其分为三组:前1/3高投资的公司债券、中间1/3的中等投资的公司债券、后1/3低投资的公司债券。对前1/3高投资的债券的收益率取平均值得到高投资债券组合的平均收益率;对后1/3低投资的债券的收益率取平均值得到低投资债券组合的平均收益率。求得的低投资债券组合的平均收益率与高投资债券组合的平均收益率之间的差值,即每个月的投资因子。

(二)模型的构建

本文主要参照Franke等(2017)文献中的模型构建方法,构建了一个以Q因子为自变量,公司债信用利差作为因变量的一个面板回归模型:

CSi,t=∝i+øMKTβMKT i,t+øMEβME i,t+øROEβROE i,t+øIAβIA i,t+μi,t

(4)

其中:CSi,t表示i公司债t月收盘日的信用利差,是公司债的到期收益率与基于久期匹配的国债到期收益率之间的收益率溢价;βMKT i,t表示i公司债t月收盘日的市场因子载荷;βME i,t,表示i公司债t月收盘日的规模因子载荷;βROE i,t,表示i公司债t月收盘日的盈利因子载荷;βIA i,t,表示i公司债t月收盘日的投资因子载荷。

三、Q因子载荷与我国公司债信用利差的实证分析

(一)样本数据的选取与处理

公司债发行公司的市值、账面市值比、净资产收益率、资产负债率、总资产季度数据来源于国泰安数据库。一年期国债到期收益率、国债的到期收益率、国债的久期、公司债的月收盘日全价、公司债的月收盘日到期收益率、公司债的久期、公司债的发行规模以及公司债的到期期限均从Wind数据库获得。本文将沪、深两市所有的公司债的数据合并,并剔除不是主板上市的公司发行的公司债券,剔除数据缺失和异常值的公司债券,最后我们共计得到上市公司发行的385支债券。样本区间为2010年7月至2017年10月。为了避免极端值对实证结果的影响,我们对所有连续变量的上下各1%的水平上做了Winsorize处理。

(二)描述性统计

根据因子载荷构建的方法,通过回归的方式得到公司债因子载荷的面板数据,对其进行描述性统计分析的结果如下表:

表1 因子载荷的描述性统计

从表1中,我们可以看到四个因子载荷的平均值相差不大的情况下,市场因子载荷的标准差较小为0.0224,而其他三个因子载荷的标准差较大:规模因子载荷为1.5409、盈利因子载荷为2.5597、投资因子载荷为2.3967。这说明样本中的公司债的市场因子敞口波动幅度较小,而规模因子载荷、盈利因子载荷和投资因子载荷的波动幅度较大。这与直观感受相一致,各个债券对市场因子的敏感度相差不大,而对于其他三个因子的敏感度的差异性较大。

(三)FGLS回归结果

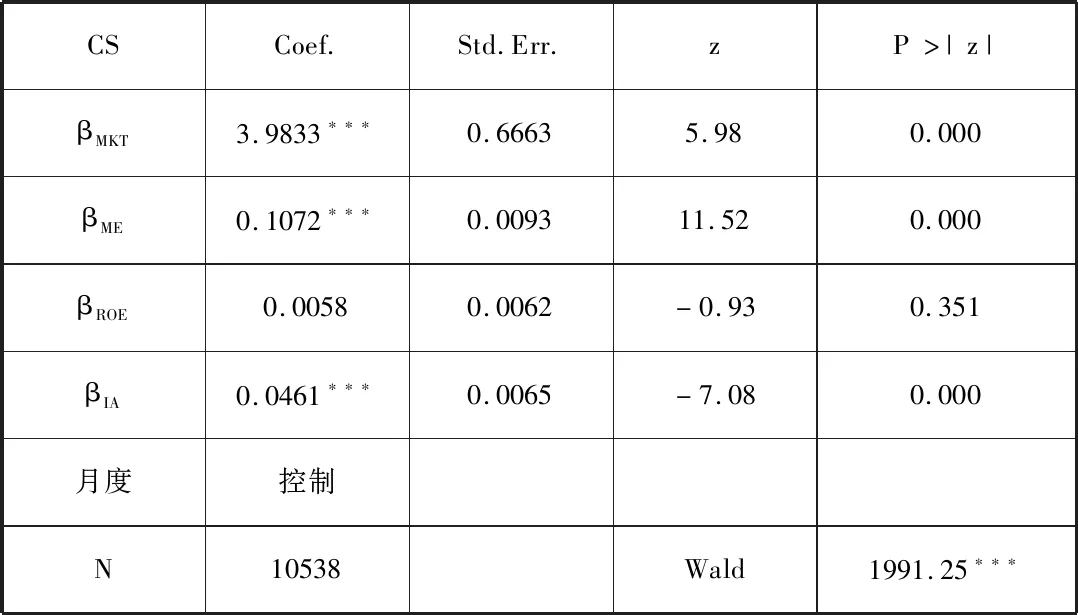

表2 FGLS回归结果

表2的回归结果显示,市场因子载荷(βMKT)、规模因子载荷(βME)、盈利因子载荷(βROE)和投资因子载荷(βIA)的回归系数的符号都为正,回归系数的符号与预期的理论符号一致,且除盈利因子载荷外,其他三个因子载荷的回归系数均在1%的显著性水平上是显著的。Wald检验在1%的水平上显著,表明解释变量在整体上是显著的。此外,市场因子载荷的回归系数高达3.9833,而规模因子载荷和盈利能力因子载荷的回归系数较小,分别为0.1072和0.0461。

四、结论

从实证结果可以看出,(1)市场因子载荷、规模因子载荷和投资因子载荷对公司债的信用利差有正向的解释能力。验证了本文实证前的预期分析:公司债券的收益率随市场收益率的同方向变动;规模因子与投资因子对公司债券收益率具有反向影响,即规模相对较小、投资规模相对较小的公司经营风险越大,公司融资成本应该相对越高。(2)盈利因子载荷对公司债的信用利差没有解释能力,即公司债券的收益率对盈利因子不敏感。(3)市场因子载荷对公司债券的信用利差的解释能力远大于规模因子载荷、投资因子载荷,规模因子载荷的解释能力略大于投资因子载荷。这说明公司债的收益率对市场因子最为敏感,其次依次是规模因子、投资因子。可见,我国公司债收益率与市场因子正向变动,与规模因子和投资因子反向变动,其中市场因子的解释能力最强,投资因子的解释能力最弱,而盈利因子对公司债的收益率没有解释能力。根据实证结论,本文可以给出相应的投资建议。投资者在我国公司债券市场上进行投资时,应选择好进入市场的时机,最好在市场收益率较高的时候进入市场。此外,构建投资组合时应该偏好于小规模、低投资的债券。