市级水污染防治审计研究

2019-12-16袁睿黄碧玲

袁睿 黄碧玲

【摘 要】本文一方面通过阐述水污染防治审计相关理论,为审计实践提供理论支持和指导;另一方面,结合H市XX县水污染防治审计实例,对水污染防治审计实践的总结和提炼积累经验,为基础理论研究和实战业务提供支撑。

【关键词】水污染防治;H市环境审计;审计建议

一、水污染防治审计基本理论

(一)水污染防治审计基本定义

水污染防治审计是审计技术创新管理工具之一,对单位组织或个体所属水资源状况进行系统、定期和客观的评估和记载,识别单位组织和个体活动(包括技术创新活动)造成的或可能造成的水污染问题,并采取相应措施加以消除,防止问题实际发生,从而实现整个社会水资源的无污染或绿色的可持续发展。

水污染防治审计的主要依据是水污染防治规划。从规划中可以寻找明确的整体审计思路,是开展水污染治理工作的行动指南。同时,它列出了实现目标的具体方案又具有很强的操作性,便于审计人员有针对性地选择措施开展审计和审计调查。

(二)水污染防治审计的内容主要是水污染防治规划的各项任务措施

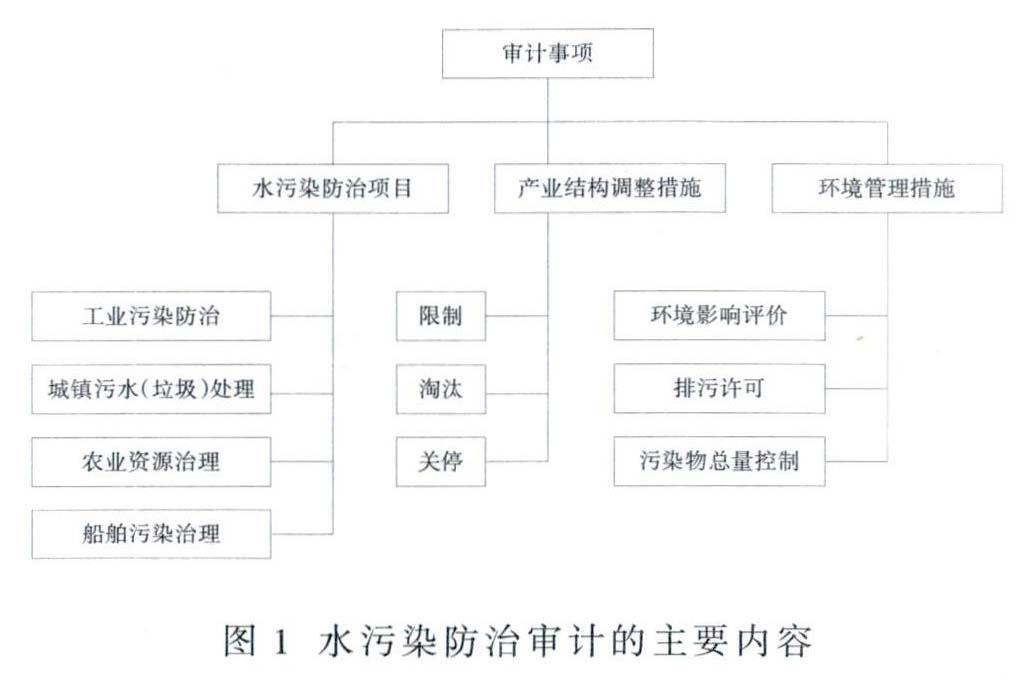

水污染防治审计不能仅限制于简单的资金审计和项目审计,必须重点审计规划列出的各项任务措施,这是因为各项任务措施是实现水污染防治目标的主要途径。为了能够在审计过程提供充分的证据支持,必须调查这些任务措施的完成情况和取得的效果。规划列出的任务措施涉及管理、资金、项目等多个方面,具有多元性。这些任务措施主要是根据审计地点的环境以及当地水污染具体情况确定的,具体见图1。

(三)评价政府履行环境责任的重要性

对于水污染防治来讲,政府是履行环境责任不可或缺的一个环节。政府需要负责监督管理环境污染防治,严防企业、个人对水环境造成破坏;此外,政府还担任着代表社会筹集资金治理污染的责任。因此,在水污染防治审计中,要重点关注政府环境监督管理的履行情况,也要检查和评价政府筹集资金、治理污染义务的履行情况,综合评价政府环境保护的落实情况,并对其提出相应建议。

(四)水污染防治审计主要采取审计调查和合作审计的方式

一般情况下,水污染防治审计采用审计调查的方式,有利于多渠道获取审计证据。这是因为:从审计内容上看,水污染审计涉及到水污染防治项目、环境管理措施、产业结构调整措施等多个方面,单纯的资金审计并不能满足其需要,通过多方面了解,可以掌握更多的情况。

合作审计是水污染防治审计中另外一种常见的组织方式,通过两个或更多的审计机关联合参与审计。合作审计既方便审计机关之间共享审计资源,提高审计效率,也有助于促进水污染问题的迅速解决。合作审计既可以是各审计机关各自成立审计组同时开展审计的平行审计方式,也可以是各审计机关共同组成一个审计组进行审计的联合审计方式,还可以是介于两者之间的其他形式。

二、水污染防治审计现状

(一)H市水污染现状

从目前情况来看,我国七大江河水系均受到不同程度的污染,海域环境也不容乐观,每年赤潮、水华现象层出不穷。H市的情况也不例外,据H市环境局统计,有些河泊水质重度污染,主要污染指标为氨氮和总磷。21个断面中,57.1%的断面为Ⅱ类水质,水质优;28.6%的断面为Ⅲ类水质,水质良好;14.3%的断面水质为劣Ⅴ类,重度污染。

(二)H市水污染防治审计现状

1.国家水污染防治审计现状。

自2015年10月至2016年1月,审计署对北京、天津、广东等18个省、直辖市(以下统称省)883个水污染防治专项资金管理、使用情况和开展水污染防治有关项目的合法性、真实性、效益性进行了审计。重点调查了883个水污染防治项目相关资金管理使用情况。2017年12月至2018年3月,审计署又对长江经济带11省市2016年至2017年生态环境保护相关政策措施落实和资金管理使用情况进行了审计,重点抽查了59个地级市(区)。从审计情况看,18个省和长江经济带11个省十分重视水污染防治工作,采取了多项措施加强水环境保护,取得一定的成效,但审计也发现在水污染防治资金管理、水污染防治目标任务、执法部门监管执法等方面还存在以下主要问题。

(1)生态环境保护相关资金管理使用方面的问题。

(2)资源开发和生态保护方面的问题。

(3)污染治理方面的问题。

2.H市水污染防治审计现状。

根据《中华人民共和国审计法》第二十七条的规定,按照2018年度审计项目计划安排,H市审计局派出审计组,自2018年8月15日至2018年11月28日,对××县2016至2017年水污染防治专项资金管理、使用情况和开展水污染防治有关项目的合法性、真实性、效益性进行了审计。重点调查了××县环保局、水务局、财政局等部门,延伸调查了2个镇部分农村生活污水设施建设运营情况,2个镇部分企业废水排放情况。通过审计发现,××县政府十分重视水污染防治工作作,采取多项措施加强水环境保护,取得了一定成效。2019年H市审计局再次派出审计组于5月6日起对L县2017至2018年度水污染防治审计调查项目进行专项审计调查。审计目的主要是对2017至2018年度水污染防治任務完成情况、水质达标情况和项目开展情况进行专项调查。审计范围覆盖了全市各县(区)政府。可见,地方政府对水污染防治还是重视的。

三、H市××县水污染防治审计项目实证分析

(一)审计对象和范围

1.审计对象。

××县财政部门、发改、环保、水务、住建等部门和申请水污染防治专项资金资助的机构,必要时延伸其他有关单位。

2.审计范围。

(1)时间范围。

2016至2017年××县水污染防治专项资金收支、使用、管理情况。

(2)资金范围。

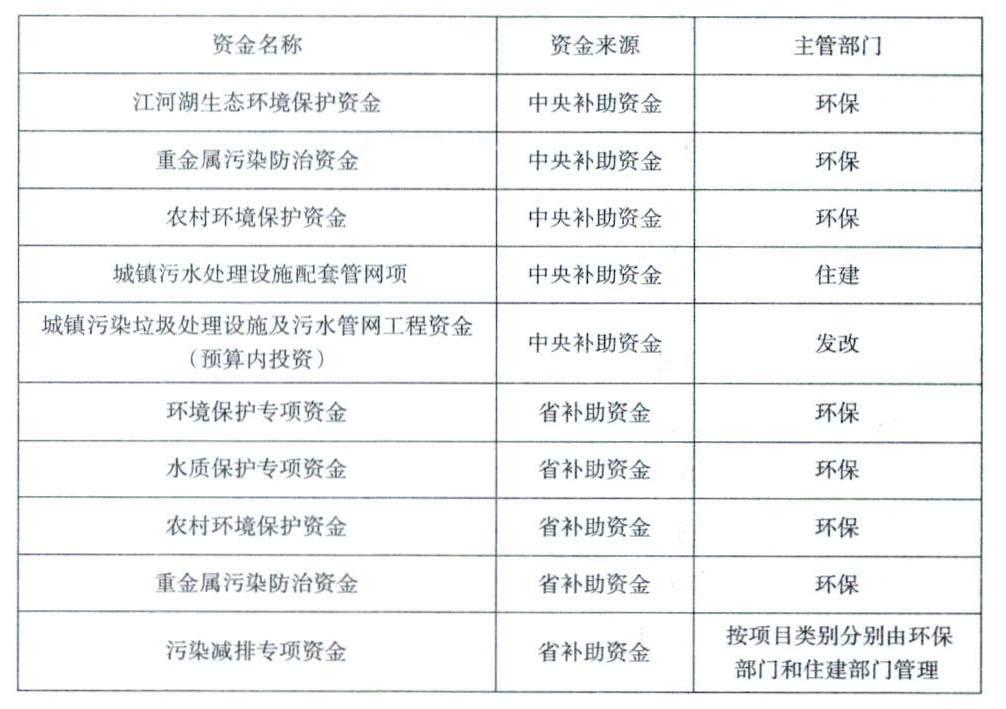

根据省财政厅预算指标文件,中央、省财政投入我省水污染防治资金共10类,详见下表。

本次审计除上表中央、省补助资金外,还包括市、县(区)财政决算反映政府收支分类科目中211类(节能环保)、03款(污染防治)科目下投入水污染防治的资金。

2016年至2017年××县财政共筹集水污染防治资金25 355.5万元,其中:中央资金9 164.5万元,省级资金10 311万元,市级资金1 737万元,县级资金4 143万元,已支付17 096.01万元,结余8 259.49万元。资金用于中小河流治理重点县综合整治和水系连通江河湖泊治理与保护、沙河流域面源污染整治、城镇和农村污水处理设施建设、运营补助、奖补等方面的情况。

3.项目范围。

(1)《南粤水更清计划(2013~2020年)》中重点项目的完成情况。

(2)收到中央财政江河湖生态环境保护资金、城镇污水处理设施配套管网项目建设资金、城镇污染垃圾处理设施及污水管网工程资金(预算内投资)、省财政环境保护专项资金、污染减排专项资金、水质保护专项资金以及市、县(区)财政投入的水污染防治项目申报、建设、验收和运营情况。

(二)审计结果评价

审计结果表明,××县政府十分重视水污染防治工作,采取多项措施加强水环境保护,取得了一定成效。

1.开展了水污染型工业企业的污染整治。该县环保部门制订了《××县砖厂、石场、水泥厂和制药厂污染整治工作方案》、《关于××县支流工业企业污染整治方案》等文件,组织开展了相关的专项整治行动。

2.开展了环境综合整治。相关部门组织实施了数十几条河流支流环境综合整治。大力清理整顿禽畜养殖业,共清理关闭养猪场963户,清理存栏生猪28.74万头,其中涉及重点河涌流域养猪场共清理关闭693户,清理存栏生猪23.33万头。

3.大力推进了环境基础设施建设。截至2019年3月,××县已建成城镇生活污水处理设施共25座,处理能力达24.1万吨/日,完成配套管网建设224公里;县城生活垃圾焚烧发电厂投产使用,生活垃圾全部运往生活垃圾焚烧发电厂进行无害化焚烧处理;城镇生活污水处理厂运营过程中产生的污泥基本上按要求实现了无害化处理。

(三)H市××县水污染防治审计发现的主要问题

1.资金管理使用方面的问题。

(1)××县供水发展总公司657.98万元污水处理费未上缴财政,挤占挪用171.97万元。审计发现,××县供水发展总公司负责代收污水处理费,2005年9月至2018年7月累计代收污水处理费6 928.02万元,已上缴财政6 270.04万元,历年来合计657.98万元未及时上缴财政。2018年7月31日资产负债表显示货币资金余额486.01万元。综上所述,供水发展总公司657.98万元污水处理费未及时上缴财政,且至少挤占挪用了污水处理费171.97万元。

(2)7 467万元专项资金闲置。审计发现,截至2018年9月,××县2016至2017年水污染防治专项资金共计有7 467万元资金闲置未发挥效益。其中:超过两年以上未使用资金3 946万元,包括:中央财政2016年江河湖泊治理与保护专项资金3 544.5万元因另有资金安排而闲置,市级农村生活污水处理设施建设奖补资金(第一批)401.5万元因项目未结算而闲置;超过一年未使用资金3 521万元,包括:2017年中央财政水污染防治专项(第二批)沙河流域面源污染整治工程资金2 000万元因项目未实施而闲置,2017年省级环境整治专项资金100万元因项目进度慢闲置,2017年省级治污保洁和节能减排专项资金400万元因未明确使用项目而闲置,2016年粤东西北地区新一轮垃圾和污水处理设施建设资金省级100万因镇项目未实施而闲置,2015年农村环保和省环保专室项部分资金第二批21万元因项目未结算而闲。

(3)L镇政府将美丽乡村绿满家园建设资金437万元用于完善占用林地补办手续费及罚款。

2.工程管理方面的问题:

3.目标任务完成情况方面的问题。

(1)黑臭水体整治工作未按计划完成。按《××县城水环境综合整治工程工作方案》时间安排要求,2017年7月底前,成立县城水环境综合整治工作领导小组,明确整治范围、目标、内容等。2017年10月底前,完成整治规划编制和审批,2017年12月底前,完成整治工程的立项、招投标及融资工作。2018年上半年,逐步推进实施县城主要河流水环境综合整治工作。但截止2018年9月,只基本完成整治工程1项、完成工程立项5项,尚未立项开工的排渠有数十项。

(2)部分水污染防治工程项目进度缓慢。

一是县沙河流域面源污染整治推进缓慢。广东省省财政厅于2016年9月《关于下达2016年中央水污染防治专项资金(第二批)项目计划的通知》下达2016年中央水污染防治专项资金2 000万,用于沙河流域面源污染整治,2017年9月县政府常务会议审定通过《沙河流域水环境整治环保专项资金安排方案》,具体项目未实施。

二是中小河流治理重点县綜合整治和水系连通试点项目部分项目区进度较慢。××县中小河流治理重点县综合整治和水系连通试点项目涉及8条河流,划分为10个项目区,分2015至2017年三个年度实施,计划总投资24 977.66万元。每个项目区建设工期计划1年,至2017年6月10个项目区在建,部分项目区未按计划时间竣工,其中L镇项目仅完成30%,T镇项目仅完成33%。

(3)入河排污口监管缺失。审计发现,××县一直以来都未对辖内入河排污口组织开展摸查、对未经其批准设置的入河排污口依法进行处置,县水务局、环保局对其管理权限内的入河排污口现状不清、数量不明,失管问题较为突出。

4.执法部门监管执法方面的问题。

(1)县水务局执法不严,九家企业未办理取水许可证,涉嫌违规取水少缴水资源费。审计抽查发现,该县有九家企业未办理取水许可证违规取水,根据该县某纺织漂染厂提供的《排放污染物动态申报表》显示,2016年至2017年共无证取水1 153 380吨,经测算应补缴水资源费约17.5万元,其他八家企业已交由县水务局进行处理。

(2)县环保局审核把关不严,十一家企业申报用水量与实际存在较大差异,涉嫌少申报废水排放量、偷排废水、少缴排污费的问题。因县环保局审核把关不严,审核用水量主要手段是企业提供的水费发票,企业利用少开发票的手段申报用水量。通过比对自来水公司提供企业用水量和企业申报的用水量发现,2016年至2017年6月期间,十一家企业累计少申报2 265 861吨用水量。

(3)县环保局监察分局未审核个别企业排污量,提供虚假现场检查资料。审计组查看2016年至2017年排污费入库明细,抽查了5家企业排放污染物动态申报情况及环保局审核情况,审计发现,××县环境保护局监察分局提供的关于××县某纺织漂染厂现场检查资料日期不符合逻辑,同一人在《排放污染物动态申报表》、《现场检查笔录》和审计组《询问笔录》上签名不一致,《排污核定与排污費缴纳决定书》发出日期在《现场检查笔录》之前,存在资料造假行为。

(4)四家企业废水排放不达标。审计组2017年11月16日抽检了九家企业废水排放情况,提取排污口废水样本交H市环境保护监测站检测,检测结果显示四家企业废水排放不符合《纺织染整工业水污染物排放标准》(GB4287-2012),其中G实业有限公司苯胺类化合物超标2.6倍,化学需要量超标3.5倍,F针织漂染有限公司化学需氧量超标1.6倍,H市和L牌印染有限公司PH值偏碱1.2个单位、化学需要量超标1.3倍,M针织漂染厂化学需要量超标0.2倍。

四、市级水污染防治审计的建议

(一)做好审计审前准备工作

H市××县水污染防治项目多且散,资金链十分复杂。审计组安排审计人员赴××多镇进行审前调查,通过走访、座谈、实地查看等形式,广泛收集了各种资料,发现部分企业废水排放不达标,生活污水处理设施偷工减料等问题。这一事例说明认真细致地进行审前调查,可以获取充分的审计证据,确定审计重点,保证审计质量,提高审计效率,为制定好审计实施方案打好基础。

(二)认真细致开展审前培训

环境审计涉及范围广、技术性强,需要熟悉环境法、投标法等大量法律法规、相关政策。它不仅需要有财务、审计技能,更需要拥有环保技术知识。而大部分审计人员都是第一次接触环境审计工作,缺乏相关的环保专业知识,所以,审计人员在开展环境审计工作之前,一定要了解相关法律法规以及有关水污染防治方面的基础知识;要不断加强现有资源环境审计队伍建设,完善审计人员知识结构;通过对审计人员进行专门培训、组织学术研讨会、实践经验交流会等方式,来提高审计人员专业知识水平。

(三)抓好审计工作两方面的结合

一是环境审计与财政财务收支相结合。环境审计离不开真实性、合法性审计,尤其在虚假会计信息问题严重的情况下,更须把环境审计和财政财务收支审计结合起来,并把做好财务收支审计作为水污染防治审计的前提和基础来抓。

二是环境审计和反映挤占挪用等重点问题相结合。通过对H市××县水污染防治审计发现,水污染防治专项资金也存在闲置、挤占挪用等问题,所以审计人员在审计的过程中,要查清水污染防治资金的来源、总额、投向和管理使用情况,从水污染防治效果角度评价资金使用整体效果,揭露资金管理使用过程中的损失浪费和违纪违规问题,提高资金使用效率。

(四)从资金流动主线入手,追根溯源

审计人员紧紧抓住资金流程主线,可以发现许多问题。它的工作重点:一是审计环保专项资金征收上缴环节,审查征收部门是否按规定及时、足额征收排污费和污水处理费,审查已征收的资金是否按期如数缴入财政专户,有无截留、坐支、挤占、挪用专项资金;二是审计在环保专项资金拨付环节,审计环保项目以及专项资金使用的真实性、合法性和效益性等;三是审计环保专项资金支出环节,审查环保项目的立项是否符合国家规定,审查专项支出预算是否合理,审查环境改造、治理、宣传及教育支出是否真实合法,用款单位是否按国家有关规定做到专款专用,有无挪作他用,重点关注分配到基层的资金有无存在舞弊现象。

(五)注重对项目建设成本的真实性审计

1.对项目实施情况进行审计,了解项目工程管理的流程和规定,发现各管理部门和项目实施单位内部控制的薄弱点。

2.对重点关注的项目,通过审查账簿与实地勘察相结合的方式,深入到工程建设成本真实性审计的层次,查询银行账户,追踪工程款的真实去向,审查有无账外资金和个人收受回扣等问题。

········参考文献·····················

[1]贾贻娟. 水环境保护和污染防治审计策略探析[J].现代经济信息,2018.

[2]巫健.水污染防治环境审计研究——以江西省为例[D].华东交通大学,2017.

(作者单位:惠州学院经济管理学院、惠州市审计局)