海外项目造假与防范机制研究

2019-12-16喻稔茹

喻稔茹

【摘要】近年来,随着“一带一路”规划的提出与落实,“一带一路”沿线国家的贸易合作潜力持续释放,我国的贸易进出口总值增势良好。据海关统计,2019前8月进出口总额20.13万亿元,增长3.6%。2018年中国贸易进出口额总值高达30.51万亿人民币,同比2017年增长9.78%。其中涉及数百个行业,产生了庞大且繁杂的资金流,然而这些资金流的真实性合法性的监管却成为了一个艱巨的难题。从1999年黎明股份虚构海外交易再到2017年雅百特5.8亿惊天财务造假案。陆陆续续的海外业务造假案反映出的是当今证券市场对海外项目的监管盲区,敲响了海外项目财务造假的警钟。

【关键词】海外项目 造假

一、引言

近年来,随着“一带一路”规划的提出与一系列促进外贸稳定增长的政策措施的落实,我国的贸易进出口总值屡创新高。据海关统计,2019前8月进出口总额20.13万亿元,增长3.6%。2018年中国贸易进出口总值高达30.51万亿人民币,同比2017年增长9.78%,其中,出口额16.42万亿元,同比增长7.1%;进口额14.09万亿元,同比增长12.9%。然而,庞大繁杂的交易市场大大增加了监管的难度,各种利用跨国贸易进行财务造假的事件也随之而来。

二、海外项目舞弊案例

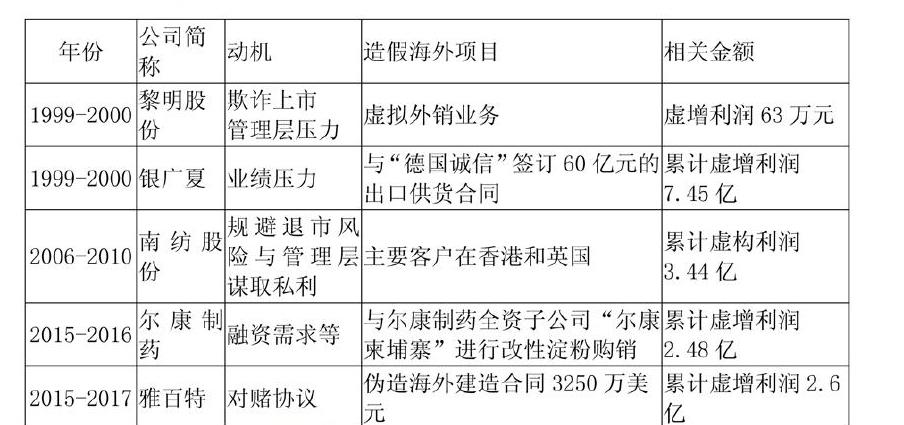

一般来说,能够涉足国际贸易的企业应当是资金较为雄厚,行业竞争能力强,在国外有一定市场基础的企业,相应的海外项目购销金额自然不是小数,所以海外项目舞弊往往一经曝出,便可能是牵扯上亿的惊天造假案。从表1中的造假金额上来看,这5笔海外舞弊案中,除了黎明股份仅虚增利润63万,其余的均累计虚增或虚构利润高达上亿元,其中银广夏仅在2年内累计虚增利润7.45亿元,海外项目舞弊的严重性可见一斑。此外,跨国交易因为涉及至少两个国家,地域跨度广,跨国联系困难,国家制度差异等多种原因导致了海外项目查证难,审计难的问题。2017年雅百特被曝伪造国外政要文件,自导自演一场海外大戏,带来3250万美元营收的巴基斯坦木尔坦地铁公交工程建设工程项目纯属子虚乌有。本是漏洞百出的舞弊手法却因为横亘了遥远的疆域变得难以查证,这正是暴露出当今证券市场对海外项目的监管盲区,敲响了国际贸易审计的警钟。在审计方面,这5起舞弊案中,审计事务所往往都存在未尽应有的职业关注,缺乏执业谨慎的问题。正因为海外项目难审计的性质审计人员才更应该保持职业怀疑,充分执行相应的审计程序,勤勉尽责。

三、海外项目造假的应对策略

(一)法律上规范对海外项目相关信息的披露

证监会应当对于上市公司海外项目的相关信息披露进行明确的规定,强制性披露该项目的部分细节信息与数据,加强上市公司透明性,呈现给投资者更真实的财务数据。纵使这般不能完全防治如雅百特这般将信函,合同,资金流一条龙伪造“服务到底”的企业,但至少能加大其财务造假的难度使其能露出更多的马脚。

(二)证监会定期进行海外项目抽查

由于海外项目相关的资产与业务置身海外,对于部分中小会计师事务所来说其海外项目的真实性核实具有一定难度,而且可能存在共同舞弊的可能性,而对于国内股民而言,对上市公司所公布的海外项目的真实性更是难以分辨。所以证监会进行定期的海外项目抽查,联合相关国外部门进行该项目的真实性审查,严厉打击海外项目造假风气。

(三)完善对海外重大项目的审计程序

对海外项目的审计的加强,可以从审计程序——函证入手,对海外业务而言,邮寄函证的收发耗时长,且国外银行或企业可能存在不积极回函的情况,导致邮寄函证失效。而随着科技逐渐发达的今天,电子函证应运而生,但是高效率的函证也伴随了更易伪造电子文档的风险,所以可以采用一个第三方独立机构,来提供一定的服务对函证流程进行验证,以确保电子审计函证安全有效,如Confirmation.com网站一样。但是这种方式要达到有效施行的一天仍是任重而道远。

(四)上市企业自身的内部结构治理

企业应当完善其内部治理机制,使股东、董事会、监事会与经营层四者处于恰当的利益关系或制衡关系。首先企业应当充分发挥股东大会的职能,使企业的决策权,选举权充分掌握在投资者手中。其次,企业应当进一步健全和完善董事会和监事会制度,前者保证股东利益,下达决策委托经营层执行,后者监督经营层、防止职权滥用,危害企业的情况发生。再者,企业应当强化公司执行机构的治理,对经营层的职责权限进行明确规定,经营者不仅享受经营权利,同时还承担经营义务。总而言之,企业应当明确公司股东大会、董事会、监事会和经营层的责、权、利的划分,使之相互独立、相互制衡。

(五)加强证券市场违规的惩罚力度

近年来,上市公司舞弊低造假成本已成为广大投资者诟病的一点,加强证券市场违规的惩罚力度已成为如今证券市场最为迫切的需求。针对此情况,证券交易所已陆续下发加强退市监管的正式文件,拟逐步加强对于舞弊的惩处力度。希望这一系列的改革能在不远的未来真正成为对舞弊行为的强劲威慑。

参考文献:

[1]曹中铭.别让上市公司海外项目成为监管盲点[J].金融博览, 2017(12):95-95.

[2]王学龙.由“银广夏事件”说审计应有的职业谨慎[J].商业时代,2003(02):44-45.

[3]坚瑞,汪长玉.南纺造假谁之哀殇:信息披露的几点反思[J].企业管理,2014(09):54-56.

[4]徐嘉黛.南纺股份财务造假事件分析[J].中外企业家,2015(26):143-144.

[5]袁冬梅.尔康制药财务造假事件浅析及审计思考[J].行政事业资产与财务,2018(16):72-73.

[6]崔东颖,胡明霞.“雅百特”财务舞弊案例研究——基于舞弊三角理论的视角[J].财会通讯,2019(04):6-9.