铁路投资、铁路运输及其与经济增长关系的验证

——基于1978—2017年数据误差修正模型MLE估计法

2019-12-13方领

方领

(中国社会科学院研究生院 博士研究生,北京102488;中国铁路物资集团有限公司 经济师,北京 100036)

0 引言

铁路是国家发展和经济运行的基础[1],高铁又是国家新经济的代表,其发展关乎产业结构转型、区域经济布局、发展动力转换、全社会就业以及企业运行效率等多个重要方面[2],研究铁路与经济之间的内在联系对更好促进铁路行业发展、引导交通运输布局以及国家区域发展战略等具有重要参考价值[3]。根据经典宏观经济学理论,本文认为铁路具有两重属性,一重为生产要素属性,表现为铁路运输;另一重为投资需求属性,表现为铁路投资[4]。从供给侧来看,铁路运输参与社会生产和物资交换,改变劳动力、土地作用于社会产出的配置效率,运输效率受技术、地理区位等要素影响,马克思主义政治经济学认为铁路运输是劳动资源,影响社会生产和交换,本身就是一种生产要素;从需求端来看,铁路投资能够引致原材料等前序行业的消费需求增加,推动提升二、三产业的产品和服务需求。

1 我国铁路行业的发展现状

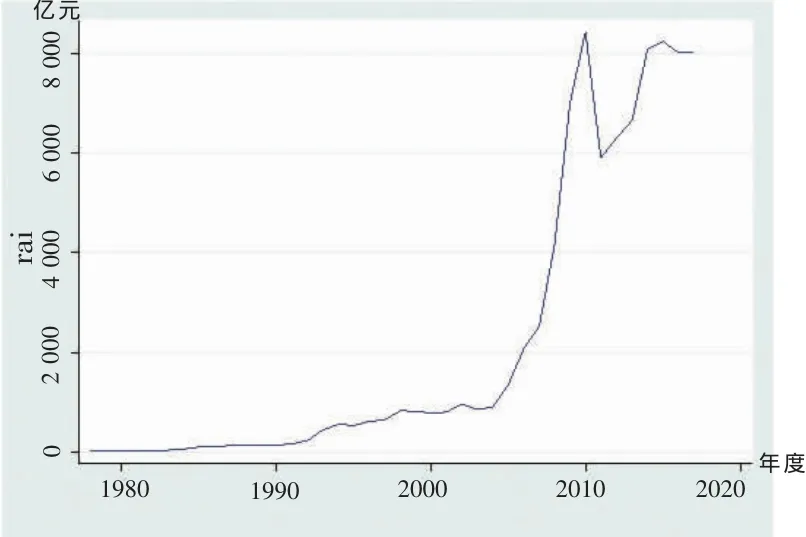

1.1 1978—2017年我国铁路投资的四个阶段

凯恩斯学派认为投资是拉动经济的三驾马车之一。铁路投资是拉动经济增长的重要引擎[4],其有效投资对国民经济保持平稳、高质量发展发挥“稳定器”作用。“十三五”期间,全国铁路计划投资仍将维持在3.5万亿~4万亿元的高位区间,平均每年铁路投资额达到8 000亿元左右。到2020年全国铁路运营里程累计将达15万km,高铁里程达到3万km,有效促进区域协同和城市群内部城市联动增长,进一步拉动经济实现高质量发展。

纵观改革开放40年来我国铁路投资建设发展历程,大致可以分为四个阶段。第一阶段:缓慢增长时期(1978—1990年)。在这12年间,铁路投资呈现缓慢增长态势,但铁路固定资产投资额占投资总额的比重并不低,处于2.3%~3.2%区间水平;铁路营业里程也由1978年的5.17万km增加到1989年的5.7万km,其中电气化铁路由1978年的1 000 km增加到1989年的6 400 km,说明这期间的铁路基本是电气化铁路建设。在这期间有几件标志性事件,如1985年京秦铁路通车,标志着我国新建第一条双线电气化铁路完成。同时铁路装备也大大增强,电力机车、内燃机车动力牵引比重大幅增加,达到70%以上。第二阶段:快速增长时期(1990—2005年)。铁路固定资产投资从1991年的167.7亿元增长到2005年的1 364.3亿元,增长了近8倍;在这期间,大秦铁路、京九铁路等国内铁路大干线相继建成通车,第一条准高铁广深铁路、我国第一条客运专线秦沈铁路等也相继开建和通车。第三阶段:高速转换时期(2006—2011年)。2006年开始,我国铁路建设进入高速增长,2006年铁路固定资产投资突破2 000亿元。明显发现2008年是铁路投资过去10年来的拐点,为2006年的2倍多。考虑到对冲国际金融危机不利影响,国家加大了基础设施投入力度,2008年铁路投资额达4 168.4亿元,到2009年直接跨越到7 013.2亿元,主要是由于4万亿投资计划的滞后反应。第四阶段:平稳发展时期(2011—)。2011年此后的三年整体有所下滑,与李克强总理不搞“大水漫灌”式刺激政策有关,随后几年以及十三五期间基本维持在8 000亿元投资水平,可以预测未来铁路投资将趋于平稳或有略微下降。图1描绘了1978—2017年我国铁路投资额的变化。

图1 1978—2017年我国铁路投资曲线图

1.2 铁路运输与其他交通运输方式的对比情况

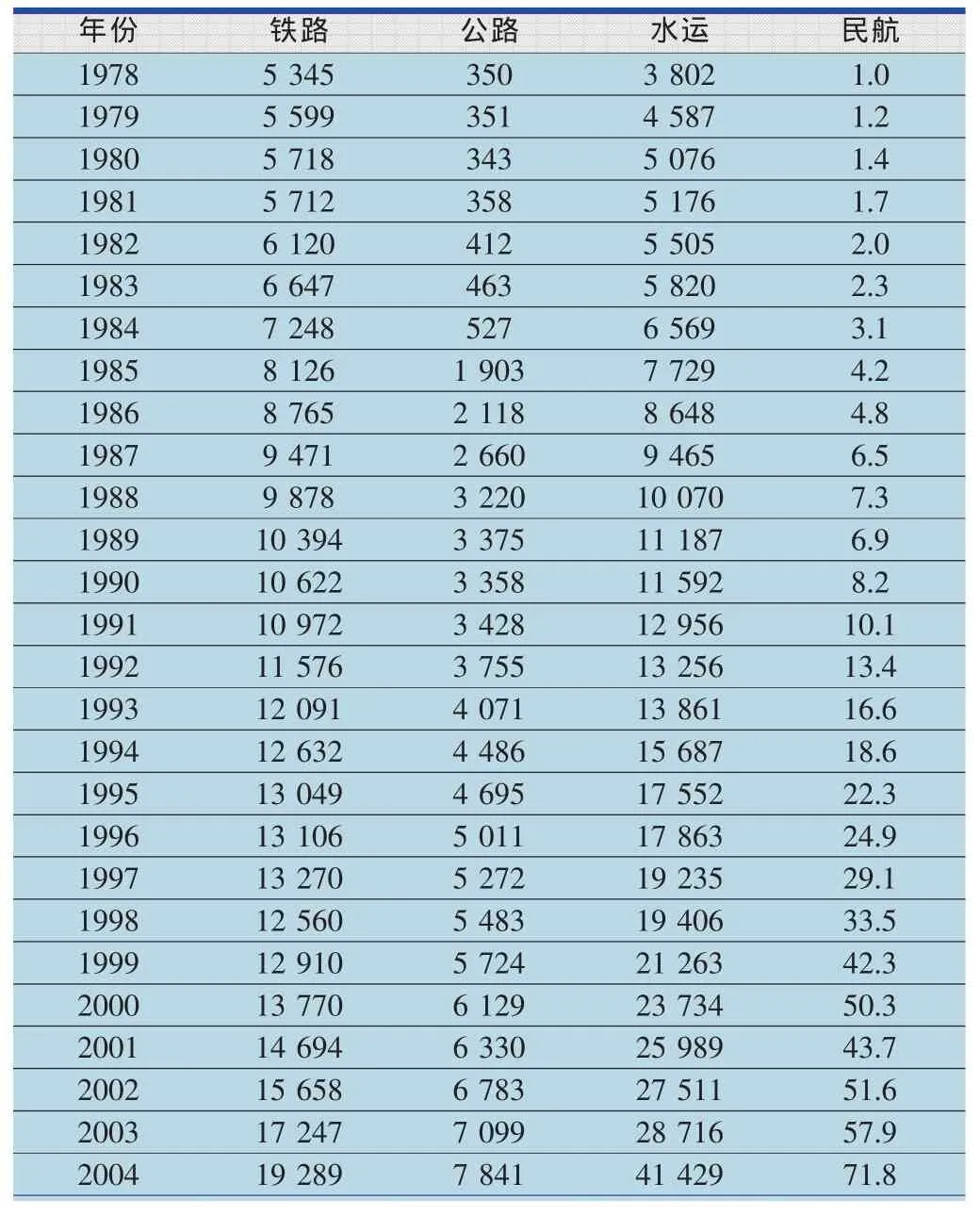

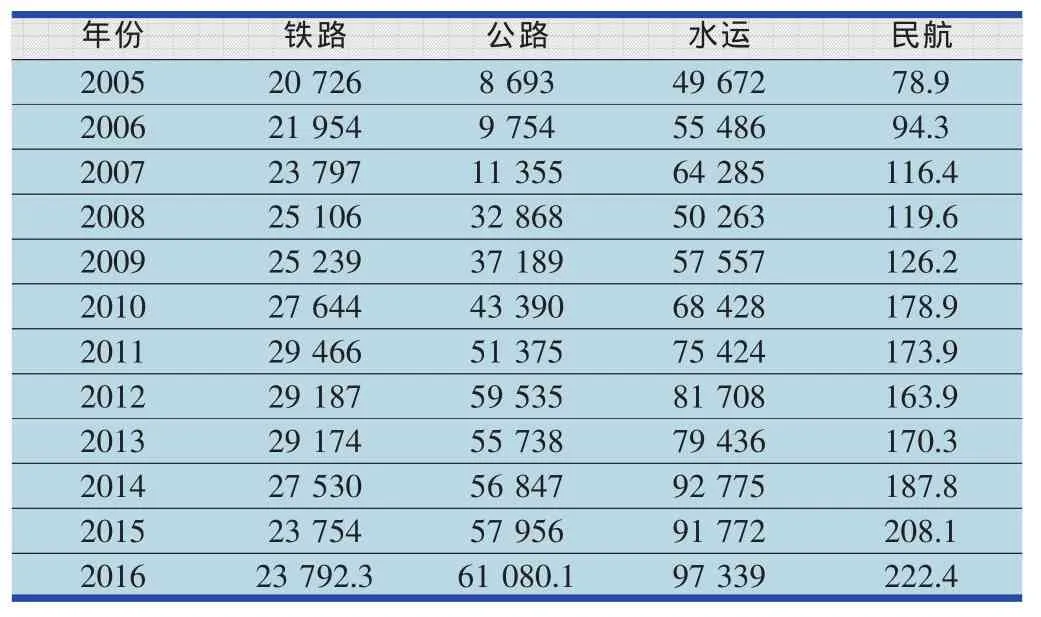

近几年铁路客货运量增长缓慢,近5年甚至出现负增长的情况。为了进一步研究铁路运输的演变,本文选取了1978—2016年的铁路、公路、水路以及民航的货物、旅客运输周转量进行比较。

1.2.1 货物运输情况对比:近十年铁路运输呈现“倒U”型

为能清晰分析我国铁路货运的变化情况,本文选取了1978—2016年的货运周转量,并列举了其他交通运输工具的货物运输情况,对比情况见表1。

表1 1978—2016年我国交通运输货运周转量对比 亿t·km

续表

从表1中可以看出不同交通工具货物运输的几个主要特征:第一,公路货运周转量占比越来越大。2008年以后,公路货运周转量反超铁路货运周转量,达到32 868亿t·km,2016年公路货运周转量超过6万亿t·km,是铁路货运周转量的2倍多。第二,水路承担着非常重要的货物运输任务。水运因其自身的特性,能够装载较重较大货物。从1997年到2007年,水路货运周转量大于铁路与公路货运的总和。2008—2013年,随着铁路和公路货物运输能力增加,水路货运周转量小于铁路和公路货运的总和。但近几年水路货运又开始上升,2016年水路货运周转量占比达到53.36%,超过货运总周转量的一半。第三,近十年来铁路货运增长不明显。2016年铁路货物运输周转量回到2007年的水平,2006年到2016年的货运周转量变化呈现“倒U”型,在2011年达到高峰,2012年开始下降。预测未来几年或趋于稳定或有微降趋势,快速增长的概率不大。从比重上看,铁路货运周转量从2006年的25.15%下降到2016年的13.04%,下降了12个百分点。

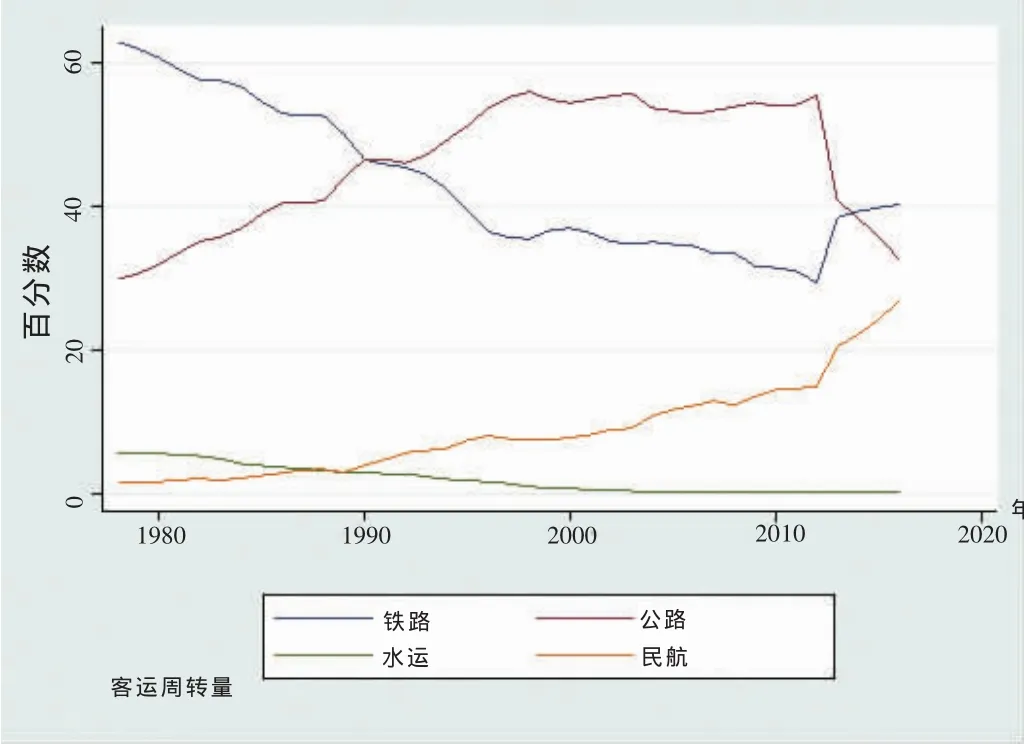

1.2.2 旅客运输情况对比:不同运输方式的拐点涵义

根据前文分析逻辑,本文选取了1978—2016年的铁路客运周转量,并列举了其他交通运输工具的旅客运输情况,对比分析见图2。

图2 我国铁路、公路、水路、民航客运周转量曲线图(1978—2016 年)

综合分析图2可以发现:第一,1990年前后出现了2个“交点”,第一个交点是公路客运周转量反超铁路客运周转量,第二个交点是民航客运周转量反超水路客运周转量,这也体现了1990年左右我国加快了公路和民航基础设施建设步伐,提升了公路和民航旅客运输能力。第二,近年来,客运量已经形成了铁路、公路和民航“三分天下”的格局,水路则占很小的份额。2016年,铁路、公路和民航客运周转量占客运总周转量的比重分别为40.2%,32.7%,26.8%。第三,从趋势上来看,铁路旅客运输在近几年下降后可能趋于平稳,公路客运量有下降趋势,存在着铁路客运与公路客运交替反超的局面,而民航客运有进一步上涨的趋势。

2 铁路投资、铁路运输的三大效应

2.1 铁路投资的“乘数-加速数”效应

凯恩斯学派的经济周期理论认为,投资作为经济总需求的重要拉动力,与就业水平、收入状况、消费等因素相互作用,相互影响,具有乘数-加速数效应。同样地,铁路投资亦具备乘数-加速数效应,铁路投资增加,创造出经济增长需求,通过带动就业,引起经济总产出和国民收入的增加,从而提升居民消费能力;消费的变动引起储蓄率的变化,又决定了现期铁路投资的大小,从而影响经济增长的变化。乘数效应说明铁路投资的增量引起收入呈某一固定倍数的增加;加速原理说明居民收入的增长反过来又加速推动对铁路建设投资,它们之间形成一个内部循环,具有“放大”的功能。以铁路投资对就业的影响为例,2008年国际金融危机期间,我国经济面临增速放缓、出口下降、大量企业倒闭的困境,国家层面的“四万亿”投资有效缓解了经济下行和社会就业压力。姑且不论该政策的其他负面作用,但对铁路大发展大繁荣起到了非常重要的推动作用。据统计,2009年我国铁路投资达7 000亿元左右,直接创造了约600万个就业岗位,消耗钢铁原材料约2 000万t(含钢轨),水泥1.2亿t左右,直接贡献全国GDP达到两个百分点[5]。

2.2 铁路投资的引致需求

相对直接需求而言,引致需求亦称 “间接需求”。铁路投资通过产业链关联的方式,刺激创造出对铁路相关的后序产业的投资新需求,这种需求会带动经济总需求提升和推动经济增长。主要表现在铁路投资的增加,会拉动对钢铁、水泥等主要物资及相关行业的引致需求。铁路建设投资分为铁路基本建设投资和铁路更新改造投资,铁路建设对钢铁和水泥等物资的需求量非常高。就钢铁而言,主要包括铁路线路用钢、铁路机车用钢、铁路基建用钢等,品种有钢轨、道岔、H型钢、螺纹钢以及机车配件等。近3年来持续保持铁路8 000亿元的投资,既有利于我国钢铁行业的产能消化和良性发展,又能起到稳定经济的作用。据统计,近几年每年铁路用钢轨基本保持在200万~300万t左右,其他建筑钢材所用钢的数量更多。铁路建设对水泥的拉动作用也很明显,按照概算标准测算,铁路基本建设投资每增加1亿元,对应的水泥需求在2万t左右。因此加快铁路投资,通过引致需求,可推动钢铁、水泥等原材料行业的效益增长。

2.3 铁路运输的外溢效应

对一个经济体而言,铁路投资能够直接贡献经济增长,铁路运输则更多地体现在对企业边际生产成本的下降、对区域经济协同化程度的提升、对生产要素配置效率的优化等方面[6],实质上是一种正的外部经济。铁路建成通车后,能够有效提高运输能力、改善运输条件、缩短运输时间,相较于公路、民航的运输成本而言,特别是对大宗物资运输,铁路运输的比较成本优势更加明显。同时,铁路网建设能够提高区域可达性,改善区域空间结构,加快运输及商品流通速度,加速区域间劳动力、资本、人才、技术等要素流动,区域产业结构和整体要素配置得到进一步优化,铁路的“网络效应”体现出铁路的正外部性。当前,国家正在积极推进“三大城市群”和“一个经济带”发展战略,即京津冀协同、长三角一体化、粤港澳大湾区以及长江经济带。无论是建设世界级城市群,还是区域性经济区,铁路运输网都是铁路运输的 “主动脉”,它贯通各城市之间的人流、物流、资金流、技术流。完善铁路网建设,提升客运量带动旅游消费,增加铁路货物运输量、降低企业物流成本、提升区位优势,促进区域经济发展,进而促进经济高质量发展。京沪高铁建设、青藏铁路通车等都极大地降低社会物流成本,提升企业竞争力,带动沿线地区经济发展。

3 铁路与经济增长关系的验证

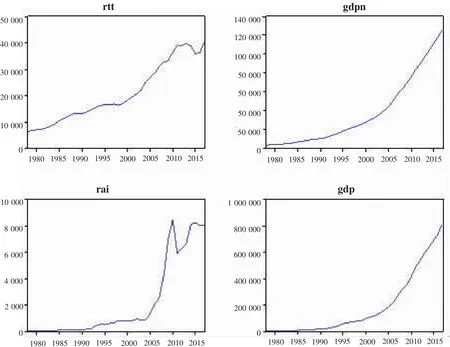

本文基于我国1978—2017年40年统计数据,通过建立误差修正模型[7],利用最大似然估计方法,从铁路运输和铁路投资两个方面来研究验证铁路与经济增长的关系[8]。记gdp为当年国内生产总值,gdpn为不变价国内生产总值,rtt为铁路运输完成换算周转量,rai为铁路投资。图3描述了我国1978—2017年 rtt与gdpn,rai与gdp两者之间的时间序列曲线。在模型设定时,本文将lnrai与lngdp作为一组方程变量进行估计;将lnrtt与lngdpn作为一组方程变量进行估计;具体哪个变量作为解释变量或被解释变量,依据后面的格兰杰因果检验而定。需要说明的是,本文将铁路投资与当年价gdp放在一起分析,因为铁路投资计算亦是按照当年价格投资计算的;同时由于换算周转量不受价格因素影响,故将换算周转量与扣除价格因素的gdpn放在一起分析。

图3 rtt与gdpn,rai与gdp的时间序列图(1978—2017年)

3.1 格兰杰因果关系

由表2可见,GDP变化是铁路投资和铁路运输完成换算周转量的原因,同时铁路投资也是GDP增长的原因,铁路投资与经济产出的作用是双向的,符合乘数-加速数原理。对于原假设lnrtt不是lngdpn的格兰杰原因,由于P值为0.682 7,远远大于0.05,所以结果不能拒绝原假设,认为铁路运输完成换算周转量的变化不是GDP变化的原因,铁路运输与经济产出的关系倾向于单向的,或者说铁路运输换算周转量作为结果的可能性更大。根据施瓦茨-赤池信息准则,发现滞后期为3时,因果检验的两个参数数值最小,可判定滞后阶数最优为3,两变量之间的具体检验结果见表2。

表2 lnrai与lngdp,lnrtt与lngdpn之间的格兰杰因果检验(最优滞后阶数为3)

3.2 铁路与经济增长关系的误差修正模型

格兰杰表述定理表明,若两个变量Y与X是协整的,则二者之间的长期均衡关系可由误差修正模型来表述。在利用恩格尔-格兰杰方法时,要求方程的回归残差项序列为平稳。估计过程中考虑常数项C和时间趋势,在滞后阶数最优为3期的条件下,变量间协整关系检验见表3。从表3可以看出,3个回归残差都是平稳的,因此,三组变量之间存在协整关系,它们之间存在长期或均衡的关系。

表3 lnrai与lngdp,lnrtt与lngdpn之间回归残差检验

3.2.1 铁路投资与经济产出之间的均衡关系

根据前面分析,将lnrai设为模型的被解释变量,通过Eviews得出的误差修正方程结果如下:

记 lnrai(-1)、lngdp(-1)分别 lnrai、lngdp 的前一项,d(lnrai)记为 lnrai的一阶差分项,下同。 (1)为经济产出与铁路投资的误差修正方程,其中lnrai(-1)-1.097 6*lngdp(-1)是误差修正项。方程(1)既包含了短期动态,又包含了长期动态。如果误差项为零,则两个变量之间不会产生不均衡,长期关系将由lnrai=1.097 6*lngdp给出。

同理,将lngdp设为模型的被解释变量,可得lngdp与lnrai的均衡关系:

可以判断lngdp与lnrai两变量之间的长期均衡关系式为:lngdp=0.911*lnrai。

3.2.2 铁路运输与经济产出之间的均衡关系

根据上述分析,将铁路运输客货换算周转量lnrtt作为被解释变量,其与不变价国内生产总值lngdpn之间的一阶误差修正回归结果为:

其中lnrtt(-1)-0.505 6*lngdpn(-1)是误差修正项。方程(3)同样包含了短期动态和长期动态。令误差项为零,铁路运输周转量lnrtt与经济产出之间的长期均衡关系式可表示为:lnrtt=0.505 6*lngdpn。

3.3 稳健性检验

在用ADF进行单位根检验前,需要设定序列是否含有常数项或时间趋势项,从图3的1978—2017年rtt与gdpn,rai与gdp的时间序列图可知,变量的时间序列都存在着明显的上升趋势,故本文在设定ADF检验时选择含有常数项和时间趋势项。在选择最佳滞后阶数时采用SIC准则来判定。由图 3 可以看出,1978—2017 年,lnrai、lngdp、lnrtt、lngdpn序列都是非平稳的。经过Eviews软件对变量单位根进行检验,结果显示,lnrai的一阶差分变量Δlnrai的ADF检验值的绝对值为4.78,大于1%临界值和5%临界值,表明lnrai一阶差分序列平稳;lngdp的二阶差分变量ΔΔ lngdp检验值的绝对值为6.34,大于1%临界值和5%临界值,表明lnrai二阶差分序列平稳。同样地,lnrtt的二阶差分变量ΔΔ lnrtt检验值的绝对值为5.48,大于1%临界值和5%临界值,表明lnrtt是二阶差分平稳序列;lngdpn的二阶差分变量ΔΔlngdpn检验值的绝对值为6.05,大于1%临界值和5%临界值,表明ΔΔlngdpn是平稳序列。

分析两变量之间关系的方法有很多,如经典的两元线性回归、时间序列模型、面板数据分析等,其中回归的估计方法非常重要,也非常关键。由于本文选取的指标数据均为时间序列,且将要分析两变量之间的长期均衡关系,故可以通过建立时间序列误差修正模型来研究讨论。在利用模型分析时需要对自变量和因变量的平稳性及格兰杰因果关系进行检验,同时判定两变量之间的协整关系。有学者在研究两者关系时运用了最小二乘法进行估计[9],估计结果具有解释意义。本文认为各变量序列非平稳,存在着不同阶数的单整,有非线性倾向,故在参数估计时运用最大似然估计法,放宽参数估计假设条件,其模型的稳健性更强。

4 结束语

本文基于1978—2017年历史数据的误差修正模型,利用最大似然估计法来研究经济产出与铁路投资、铁路运输的关系,进一步验证了经济产出与铁路运输呈单向因果关系,与铁路投资互为因果关系。长期看,国内生产总值每增加1个百分点,需要铁路运输增长0.5个百分点来满足;铁路投资每增长1%,带动经济 0.9%的增长;国内生产总值每增长1%,推动铁路投资1.09%的增加,基本结论和趋势得到了进一步验证。同时,本文概括了铁路作用于经济的“乘数-加速数”效应、引致需求、外溢效应三大效应。

从铁路投资方面看,铁路投资具有乘数-加速数效应,能够增大对钢铁、水泥及其他相关行业的引致需求,带动就业,促进经济增长,提升居民收入。因此,为保持我国经济发展“稳中有进”,每年至少需要保持8 000亿元的投资规模来支撑国家的经济增长目标。但在这个投资规模中,随着铁路线路里程逐渐饱和,可以考虑铁路投资领域的更新变化,更多地将资金从基建领域转至运营维护领域;更多地将老旧铁路设施更新换代;更多地完善铁路配套基础设施,合理聚焦高铁建设,保障铁路长期建设可持续投资。

从铁路运输角度看,铁路运输改善了人流物流条件,有效提升要素流动效率,降低物流成本,促进区域经济发展,推动经济增长。当前铁路货运增长乏力,铁路客运受到公路和民航运输的挑战,如何高效配置交通运输结构和铁路运输结构显得尤为重要。