作业成本法在高等学校教育培养成本计量中的应用

2019-12-12徐四星教授刘大尚高级会计师博士

徐四星(教授),刘大尚(高级会计师),何 姣(博士)

一直以来我国高等学校教育经费存在支出结构不合理、管理水平和使用效率不高等问题。我国新修订的《高等学校财务制度》和《高等学校会计制度》要求高等学校计量教育成本,进行成本核算并加强成本费用管理。作业成本法(Activity-Based Costing)作为一种替代传统成本管理的新方法,可以准确计量提供产品或服务的真实成本。目前,英国、荷兰等欧洲国家均选择将作业成本法应用于高等学校教育培养成本计量中。但是,目前我国高等学校教育培养成本计量仍然主要采用传统成本法。因此,在高等学校教育培养成本计量中应用作业成本法对于优化高校教育资源配置、提升教育资源利用效率具有重要意义。

一、高等学校教育培养成本及其构成

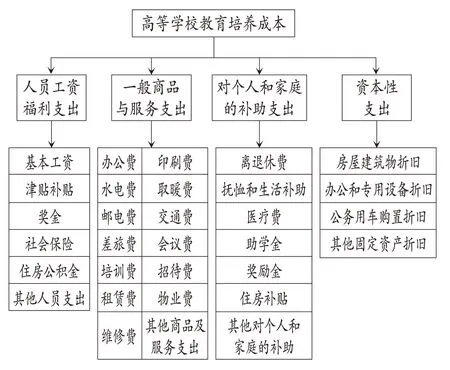

2012年底由财政部、教育部联合印发的《高等学校财务制度》将高等学校的范围界定为全日制普通高等学校和成人高等学校。现有研究普遍将高等学校教育培养成本定义为高校在教育活动中用于培养学生所耗费的教育资源的价值[1]。高等学校教育培养成本主体一般包括学校和院系两个层面,其成本对象主要为学生,而学生又可以根据二级学院、学历层次和学科专业等进行分类,每一种分类的结果均可成为成本对象。

需要注意的是,资本性支出以固定资产折旧、无形资产摊销等形式分期计入费用。另外,根据相关性原则,与高等学校提供教学服务无关的收支活动,如学校附属单位及校办企业支出、高等学校有特定用途或委托科研项目支出、赔偿、捐赠支出以及灾害事故损失等均不应计入高等学校教育培养成本。

二、作业成本法及其在欧洲高等学校中的应用

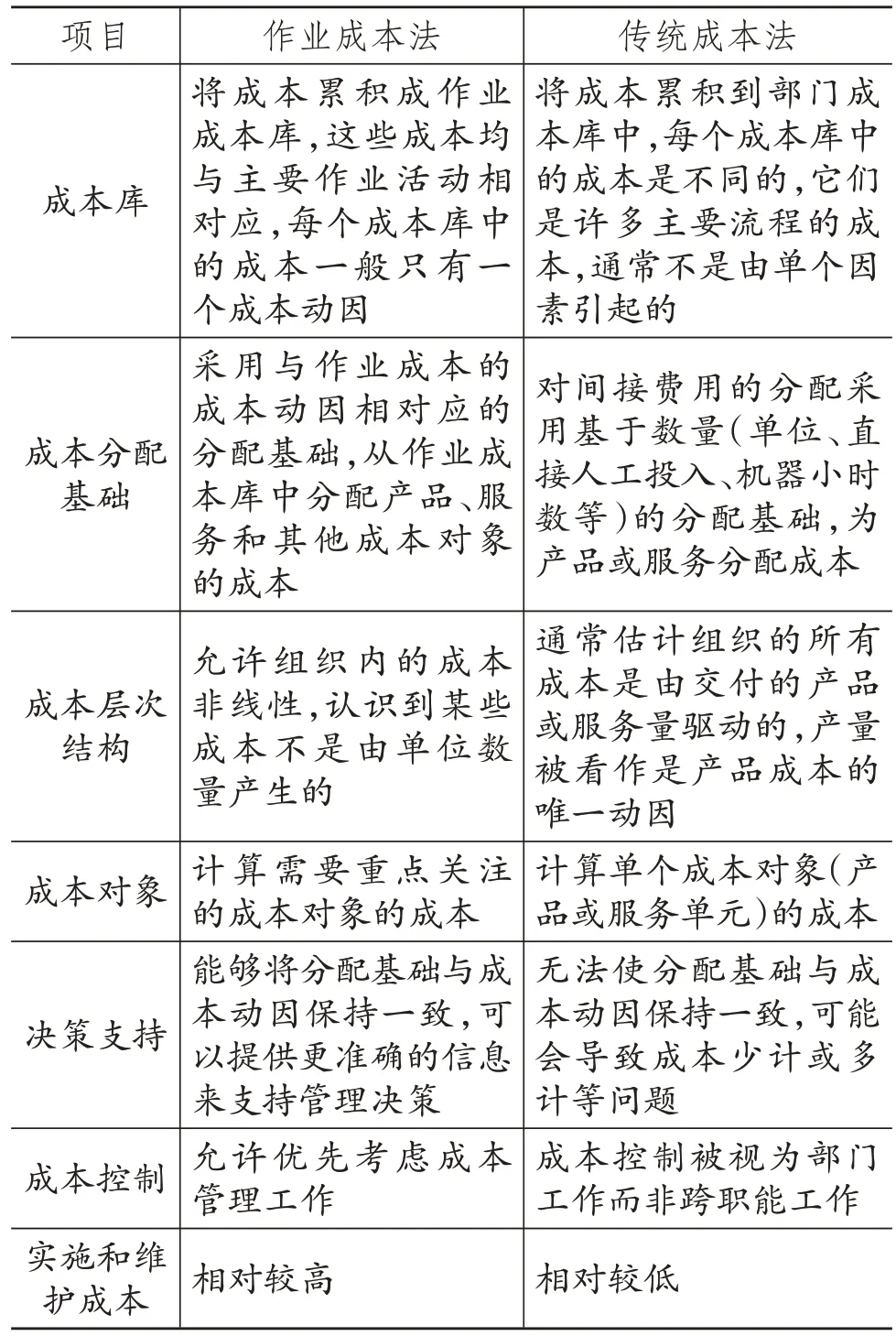

1.作业成本法与传统成本法的比较。作业成本法是一种以作业为成本归集对象,以成本动因为分配标准来分配成本的成本核算方法[2]。该方法是在20世纪80年代中期为美国制造企业提出的,其特点为对组织活动进行成本核算、确定成本动因以及计算每项活动的成本分配率等。采用作业成本法最初的目的在于提供一个公平和准确的成本分配方法,从而避免传统成本法对成本的扭曲。表1从成本库、成本分配基础、成本结构层次、成本对象、决策支持、成本控制以及实施与维护成本等方面对作业成本法和传统成本法进行了比较[3]。

图1 高等学校教育培养成本构成

表1 作业成本法与传统成本法的比较

通过对两种方法的对比可以看出,相对于传统成本法而言,作业成本法改变了单一的分配标准和过于依赖产品数量的做法,主要以作业为成本计算对象,重点关注间接成本的归集与分摊,并注重成本发生的前因后果。另外,相较于传统成本法,作业成本法的实施和维护成本相对较高。

2.作业成本法在欧洲高等学校中的应用。作业成本法重点关注间接成本,通过确定最合适的分摊方法将间接成本合理分配到成本对象。在高等学校中,教育经费中直接费用的比重小、间接费用的比重很大,并且其成本动因存在较大差别。另外,高等学校提供教育服务的对象种类以及教育产品或服务种类繁多。因此,继续按传统方法来分配高等学校的间接成本缺乏合理性和准确性,这也是目前很多文献尝试采用作业成本法研究高等学校教育培养成本的原因。事实上,目前许多欧洲大学已经或正在计划实施作业成本法。其中,英国利物浦大学和伯明翰大学、爱尔兰都柏林三一学院、荷兰特温特大学、葡萄牙科英布拉大学、克罗地亚萨格勒布大学都将作业成本法应用于大学所有或大多数结构单元,以确定大学及其主要结构层面核心活动的费用。

以上欧洲大学运用作业成本法计量教育培养成本的一般程序包括以下五个步骤:第一步,确定作业活动并对其进行分类。一般情况下,欧洲大学将作业活动分为与教学相关的活动、与科研相关的活动和其他活动三大类,每大类活动又可以进一步细分,如教学活动可以细分为本科、研究生等,其他活动包括图书馆、博物馆等公共服务和其他商业服务等。第二步,选择成本对象。一般欧洲大学选择的成本对象包括支持类型活动、课程或学科、研究项目、学生类型(如国际学生)和其他服务等。第三步,定义成本动因。欧洲大学教育培养成本的动因主要包括教师授课课时、其他非教学职员工时、辅导小时数、考试次数、学校面积(平方米)、毕业生人数、学生数量、研究资助数量、科研项目数量、新注册学生人数、学分等。当然,对于应该选择哪些成本动因并没有统一的标准,不同高等学校可根据自身实际情况进行选择。第四步,设计成本分配方法。对于直接成本,选择直接分配给最终成本对象或活动;对于间接成本,则在成本库中通过成本动因识别选择一步或者多步骤分配。需要注意的是,不同大学由于自身实际情况不同,在成本库的划分上也存在差异,例如英国利物浦大学成本库包括学术服务、一般教育支出、管理和中央服务以及员工和学生设施四个作业中心,而瑞士的大学则划分为管理、教育与研究部门、财务及人事行政、基础设施和服务以及图书馆五个作业中心。最后,确定得到大学的教育培养成本基础。

另外,瑞典乌普萨拉大学、德国弗里德里希—亚历山大大学和埃尔兰根—纽伦堡大学、奥地利格拉茨科技大学、西班牙马德里卡洛斯三世大学、比利时鲁汶天主教大学等已经制定了具体采用作业成本法的时间表;而爱沙尼亚塔尔图大学、波兰华沙大学等为活动分配间接费用的方法和数据库正处于制定阶段,但尚未明确实施作业成本法的具体时间表。

当前我国甘薯加工产业的滞后性主要表现在两个方面:一方面,甘薯加工企业规模过小.据2017年中国淀粉工业协会甘薯淀粉专业委员会年报的相关数据显示[4],约85%薯类加工企业为年产量在10 000 t以下的中小型企业,年产量5 000 t以下的小型加工企业的家庭作坊占比约为45%.另一方面,加工品种过于集中.2017年,我国甘薯干、甘薯淀粉、粉丝粉皮和甘薯全粉等传统产品加工的总产量占比分别为37.5%,32.5%,28.3%和1.3%,而其他加工品总产量占比不足0.5%.

三、基于作业成本法的高等学校教育培养成本计量程序

应用作业成本法计量高等学校教育培养成本是作业成本法应用领域的扩展,其基本思想是明确高等学校资源、作业和成本三者之间的相互关系,根据资源动因将资源费用分配到作业中心,并根据作业动因将作业成本库中的成本分配至成本对象。本文在考虑我国高等学校实际情况,并借鉴欧洲大学实践经验的基础上,提出了运用作业成本法计量我国高等学校教育培养成本的基本程序。

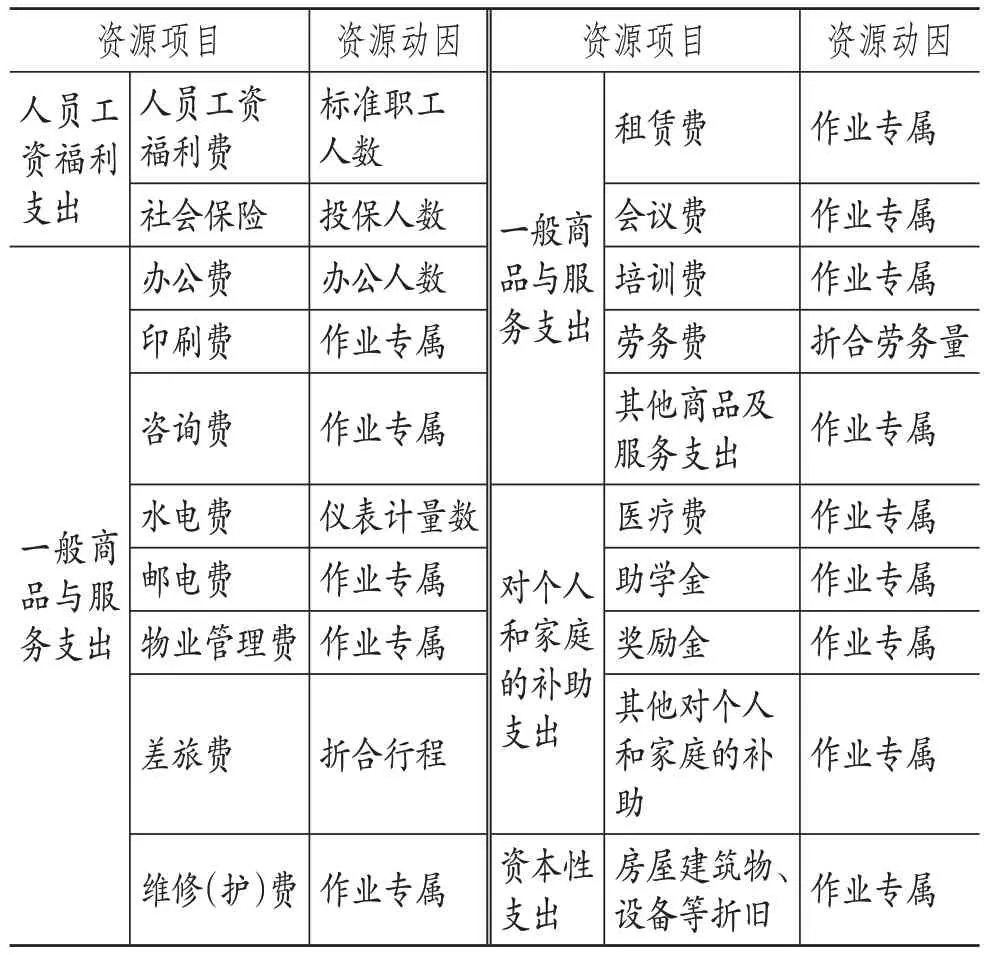

1.确定高等学校资源项目,划分资源动因。高等学校教育培养作业是需要消耗资源的,而资源的初始状态没有太大的区别,当其以不同形式被耗用时,就通过不同的作业表现出来,并承载所耗资源的价值。根据高等学校教育培养成本构成,可将高等学校教育培养作业所消耗的资源项目设置为人员工资福利支出、一般商品与服务支出、对个人及家庭补助支出和资本性支出四个大类。四大类资源支出项目又可以进一步细分为多个子资源项目,如人员工资福利支出可以细分为基本工资、津贴补贴、社会保险、住房公积金等子资源项目;一般商品与服务支出可以细分为办公费、水电费、邮电费、培训费等子资源项目;对个人和家庭的补助支出包括抚恤金和生活补助、医疗费、助学金、奖励金及其他对个人和家庭的补助等;资本性支出则包括房屋建筑物、办公和专用设备、公务用车购置等的折旧。当然,并不是所有高等学校都必须根据上述分类设置资源项目,其可以根据自身费用发生情况,适当地对资源项目进行增减调整。

在确定高等学校教育培养资源项目后,还需要划分各子资源项目的资源动因。通常高等学校资源动因的划分至少应遵循以下三点要求:第一,对于能够直观地被界定到某一类特定成本对象的资源项目,如奖学金、助学金与学生直接相关,则不需要对该资源项目进行归集、作业分配,而是直接计入该成本对象。第二,对于可以从发生领域区分为各作业所耗的资源项目,可以直接计入各作业成本库。该资源项目的资源动因可以被认为是“作业专属”,如培训费、固定资产折旧等。第三,对于从最初消耗上呈混合形态的资源项目,则需要选择可量化的资源动因,如:人员工资福利支出一般按照不同职称职工人数标准化后分配到各个作业中心;水、电费一般根据仪表计量数按各作业的实际消耗量进行分配。表2列示了高等学校主要的资源项目及其动因。

表2 高等学校主要资源项目及其动因

2.确定高等学校作业中心及作业动因。作业成本法的核心是确定作业中心及其成本分配动因。目前,从会计支出与单位项目管理二维交叉选择确定作业中心和作业动因是一种比较好的做法,其基本思路是根据部门工作重点、经费使用额度和频率等,依据一定的重要性水平,梳理出作业流程,从结点中寻找作业中心。高等学校作业中心包括直接作业中心和间接作业中心两部分,其中:直接作业中心主要是高等学校从事学生培养工作的各院系;间接作业中心则是间接服务于学生培养的教学科研活动、教辅管理、行政管理以及后勤保障等相关部门。按照高等学校机构设置和财务管理情况,可以将间接作业中心划分为教学作业、教辅作业、科研事业作业、行政管理作业和后勤保障作业等五个主要作业中心。

教学作业是高等学校各教学单位负责培养学生所进行的各项与教学有关的活动,主要是给学生授课。与教学作业相关的支出主要包括教学人员工资福利费、办公费、印刷费、水电费、差旅费等。

教辅作业是高等学校图书馆、实验中心、信息中心、档案馆、期刊中心等教辅部门为培养学生而提供辅助服务的各项活动,其产生的支出主要包括教辅人员工资福利费、办公费、水电费、邮电费、差旅费、维修(护)费、培训费等。

科研事业作业是高等学校及其所属科研机构(院所)负责完成所承担的与科研任务相关的各项活动,其产生的活动支出包括科研人员工资福利费、办公费、水电费、差旅费等。通常情况下,科研事业管理支出费用应按照一定比例计入高等学校教育培养成本。其中,通知规定按照科研费用的30%计入教育培养成本。朱建新、李淑霞[4]对科研支出在高等学校教育培养成本中计入比例的实证分析结果显示,科研经费计入教育培养成本的比例为20%~30%。

行政管理作业是高等学校人事、财务、招生就业、教务、科技以及保卫处等行政职能部门负责完成的与学校行政管理工作、保障学校各项教学科研活动正常运行相关的各项活动,该作业活动所产生的费用支出包括行政人员工资福利费、行政办公所用固定资产折旧以及办公费等。

后勤保障作业是高等学校后勤保障部门负责保障学校教学、教辅、科研、行政等作业所提供的与后勤保障相关的活动,该活动所产生的支出包括后勤保障人员工资福利费、水电费、物业管理费等。

当然,高等学校作业中心的设置以及作业中心再细化与学校自身的机构设置、经费归口管理方式、项目支出额度以及学校财务管理与核算精细化程度等因素密切相关,不能一概而论[5]。对于管理与核算精细化程度较高的高等学校,可以在上述五个作业中心的基础上进一步细化,如将行政管理作业中心按照高校机构设置细化为招生就业作业、财务活动作业、保卫作业等。

3.确定各作业中心的作业动因,计算作业动因分配率。通常情况下,高等学校各作业中心的作业动因主要包括实际(标准)学生人数、实际(标准)课时数、实际(标准)教职工人数、仪器数量等。但是,在具体确定各作业中心的动因时至少应遵循作业动因与资源项目消耗高度相关和作业动因易于获取两个原则。例如:教学作业主要是授课,与高等学校具体授课数量或教学工作量直接相关,可将实际课时数或实际教学工作量作为作业动因;教辅作业主要是提供图书借阅、计算机上机服务等,可以将馆藏图书数量、上机小时数等作为教辅管理作业动因。当然,目前对于各项作业中心的作业动因并没有统一的标准,各个高等学校的具体情况有所不同,其应结合自身实际情况确定作业动因。

在确定高等学校作业中心及其动因后,首先根据资源动因将资源费用归集和分配到各作业中心,形成作业成本库。对于专属于某项作业的成本可直接计入,对于混合或间接作业的成本则需按资源动因进行分配。其次,根据各作业中心消耗的资源费用和作业动因计算出作业动因分配率,具体计算公式为:各作业中心的动因分配率=各作业中心所消耗的资源费用之和/各作业中心对应的作业动因。

4.将作业成本合理分配至各成本对象。根据前文分析,将学生作为作业成本对象时,可以按照学院、学科专业以及学历层次等进行分类。那么,结合各作业中心的作业动因和动因分配率即可计算出各成本对象的教育培养成本总额和生均教育培养成本。例如,按照学院进行分类,某学院教育培养总成本=∑高等学校各作业中心动因分配率×该学院对应该作业中心消耗的作业数量,某学院的生均教育培养成本=该学院教育培养总成本/该学院标准学生人数。同样地,根据上述程序也可以计算出不同学科专业和学历层次成本对象的教育培养总成本和生均教育培养成本。

四、应用作业成本法计量高等学校教育培养成本实例分析

本文选取我国中部某地方高等学校作为分析对象,该校是一所以理工为主,理、工、文、经、管、法、教、艺等多学科协调发展的省属一本高校,是以本科教育为主体,具有硕士授予点的综合性大学。学校校园占地面积131.5 万平方米,校舍总建筑面积66 万平方米,图书馆纸本藏书150.37 万册,电子图书157.35 万册。学校现有教职工1335 人,其中,教授146人,副教授304人,博士251人。学校下设16个教学院及1个独立学院、21个职能部门、7个直属单位。下面根据基于作业成本法的高等学校教育培养成本计量程序对该校教育培养成本进行实例分析。

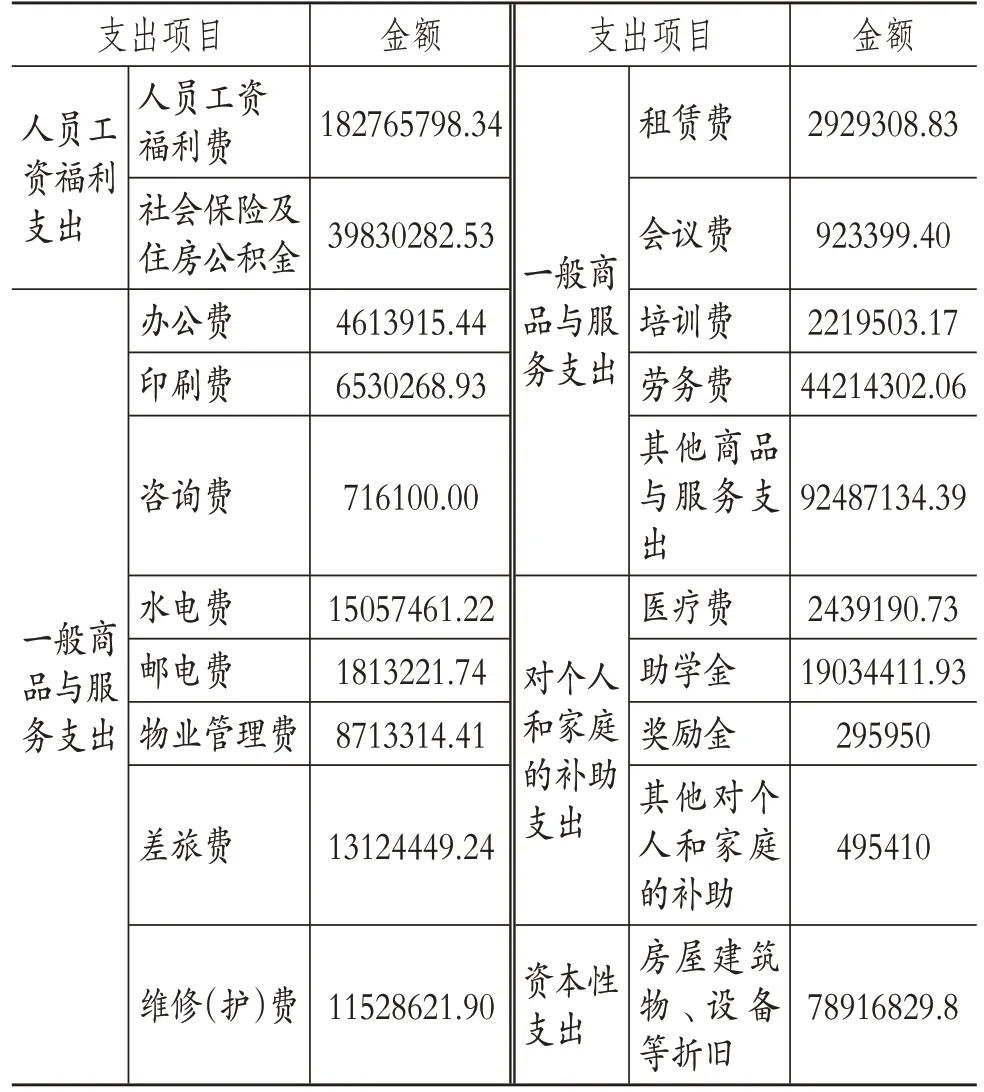

1.确定高等学校资源项目支出和作业中心。根据该校自身实际情况,将资源项目分为人员工资福利支出、一般商品与服务支出、对个人和家庭的补助支出以及资本性支出四大类,各类资源项目又进一步细分出多个子资源项目,表3列示了2018年某高等学校教育培养成本支出明细。

表3 2018年某高等学校教育培养成本支出明细 单位:元

另外,根据该校实际业务情况,可将该校作业成本库划分为教学、教辅、科研事业、行政管理和后勤保障五个作业中心。

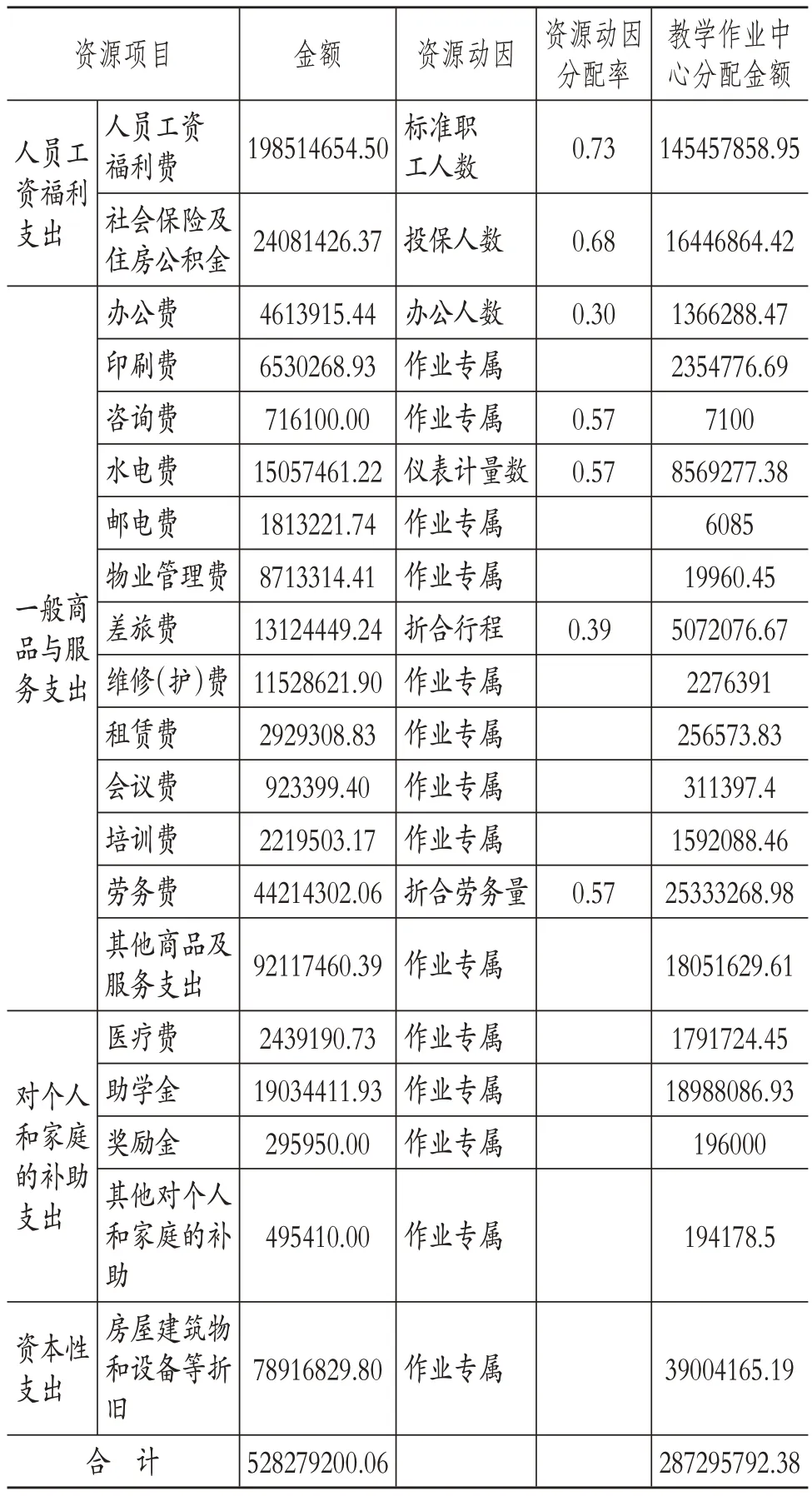

2.确定资源动因,并根据资源动因将各项资源项目费用合理分配至各作业中心。该校教育培养消耗的资源项目中,印刷费、咨询费、会议费、奖学金、助学金等支出属于专属资源消耗,可以作为作业专属直接计入成本中心,而人员工资福利费、社会保险及住房公积金、水电费等支出属于非专属资源消耗,需要根据资源动因按各作业中心消耗的资源动因率进行分配,各资源项目对应的资源动因详见表2。例如,人员工资福利费的资源动因为标准职工人数,根据2018年该高校的教职工人数结构并结合教授、副教授、讲师及以下职工3∶2∶1 的标准教职工折算系数,计算得到该校标准教职工人数为1931 人。根据该校资源项目和资源项目动因可以计算出五个作业中心消耗资源项目费用的金额,表4详细举例说明了教学作业中心消耗各个资源项目费用的计算过程。

表4 某高等学校教学作业中心资源分配明细 单位:元

从表4可以看出,教学作业中心消耗的各个资源项目费用总和为287295792.38元。同样地,根据上述计算过程也可以得出其他四个作业中心消耗的资源费用。其中,教辅作业中心为21364051.09元,科研事业作业中心为27213182.04元,行政管理作业中心为60502162.11 元,后勤保障作业中心为68406587.67 元。需要注意的是,该校科研事业作业消耗的资源项目费用按照30%的比例计入教育培养成本。那么,该校五个作业中心消耗的资源费用总和为528279200.05 元。

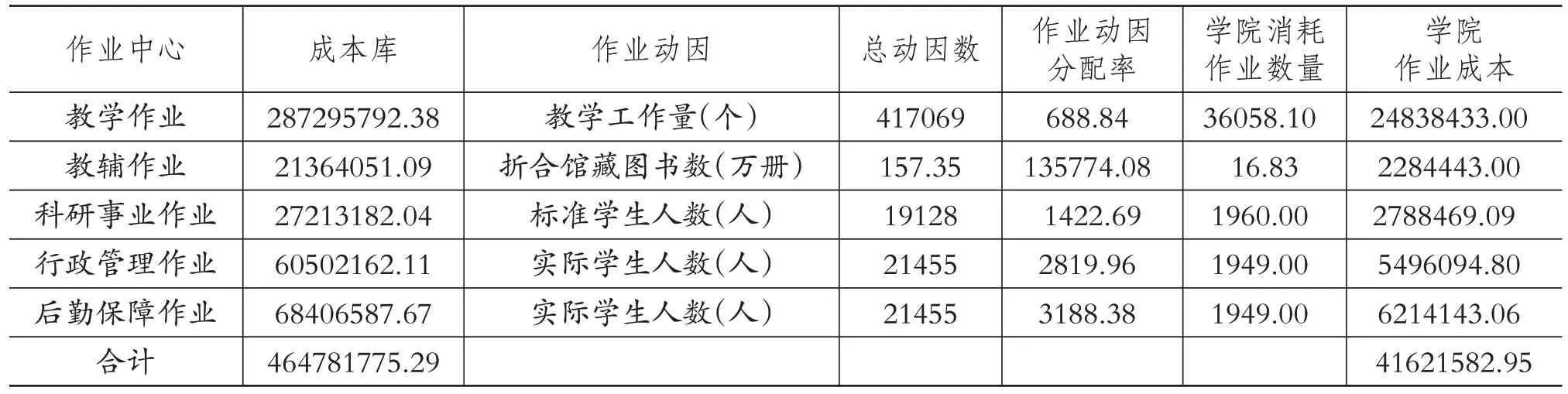

3.确定作业动因,计算高等学校作业动因分配率。针对该校五个作业中心确定各作业中心的作业动因,其中,教学作业中心的作业动因为教学工作量,教辅作业中心的作业动因为折合馆藏图书数,科研事业作业中心的作业动因为标准学生人数,行政管理和后勤保障作业中心的作业动因为实际学生人数。根据该校五个作业中心所消耗的资源费用总和除以各项作业对应的作业动因可计算得到各个作业中心的动因分配率。需要注意的是,目前该校建立了一套完整的教学工作量核算体系,按照该核算体系计算得到2018年全校教学工作量为417069个。考虑到该校招生和学生毕业变动等因素,2018年该校各类在籍学生为21455人,其中,本科生17358人,硕士研究生457人,留学生26人,函授生3614人,根据办法规定的本科生、硕士研究生、留学生和函授生1∶1.5∶3∶0.1的标准学生折算系数,计算得到该校标准学生人数为19128 人。将该校五个作业中心所消耗的资源费用总和除以该校标准学生人数可得到该校生均教育成本为27618.11元/人。

4.将作业成本库中的各项成本分配至成本对象。本文选择各二级学院作为成本对象,并以经济与管理学院为例,将该校各作业中心消耗的资源费用依据作业动因分配至该学院。经济与管理学院的教育培养成本=教学作业动因分配率×该学院教学工作量+教辅作业动因分配率×该学院馆藏图书室+科研事业作业动因分配率×该学院标准学生人数+(行政管理作业动因分配率+后勤保障作业动因分配率)×该学院实际学生人数。根据以上计算公式可以计算得到分配给经济与管理学院的教育培养成本总额为41621582.95元,详见表5。

表5 经济与管理学院各作业中心成本明细 单位:元

另外,根据经济与管理学院的标准学生人数可以计算得到该学院的生均教育成本为21235.50 元/人。同样地,根据该分配过程也可以计算出该校其他学院的教育培养成本和生均教育培养成本。

五、结束语

本文将作业成本法应用到高等学校教育培养成本计量中,并结合中部某高等学校进行实例分析,结果显示:该校2018年教育培养总成本为528279200.05元,生均教育培养成本为27618.11元/人。另外,本文还进一步以学院为成本对象计量其教育培养成本。该计量程序可以推广到不同学科专业和不同学历层次等其他成本对象的教育培养成本计量中。

当前我国高等学校教育培养成本计量尚未采用作业成本法,仅有少数高等学校财务处采用该方法进行试验性核算。因此,为提升高等学校教育经费使用的效率与水平,促进高等学校教育事业的长远发展,建议政府主管部门尽快开展作业成本法在教育培养成本计量方面的试点工作。