系统性金融风险指标是否能改善货币政策有效性?

2019-12-11陈梦涛王维安

陈梦涛 王维安

摘 要:目前我国货币政策面临着经济结构转型、金融全面改革等挑战,研究系统性金融风险指标对货币政策分析框架有效性的影响对我国经济稳定发展有实际的指导意义。本文利用违约距离度量系统性金融风险,联合货币政策的风险承担机制与风险传导机制构建引入系统性金融风险的货币政策分析框架,利用DIFF-GMM模型与SVAR模型实证研究引入系统性金融风险指标后货币政策的有效性。结果表明,引入系统性金融风险后的货币政策分析框架更有效,主要表现为主要经济变量脉冲响应表现更平稳。因此,央行应在货币政策制定与实施中考虑系统性金融风险影响,疏通货币政策传导机制,提高货币政策有效性。

关键词:系统性金融风险;有效性;货币政策;金融危机

中图分类号:F820.2 文献标识码:A 文章编号:1674-2265(2019)10-0003-11

DOI:10.19647/j.cnki.37-1462/f.2019.10.001

一、引言

货币政策自诞生之初便因其可控性、可操作性等优点成为宏观调控的重要手段之一。传统货币政策框架以“稳定物价、促进就业”等为调控目标,认为货币政策与财政政策的交替应用可以同时满足物价稳定与金融稳定的双重目标,不必单独考虑系统性金融风险的影响。但自20世纪90年代以来,各国金融危机频发,政府推行宽松的货币政策并不能有效控制危机的进一步发展与蔓延。尤其是2008年美国爆发的次贷危机,虽然美联储及时采取了“补救性”的货币政策,但是美国之前长期的宽松政策纵容系统性金融风险积聚,补救政策无法有效缓解经济波动,最终导致近几十年来最为严重的全球性金融危机。此后,不少学者和业界人士开始怀疑传统的货币政策是否能够抑制系统性金融风险的滋生,在经济受到外部冲击时保证金融穩定,传统的货币政策受到了新的挑战。

大量相关研究表明,传统的货币政策会通过金融摩擦加速系统性金融风险的形成,即若央行在制定货币政策时,仅考虑“物价稳定”目标,则会在一定程度上导致经济与金融不稳定,助长系统性金融风险的滋生。同时系统性金融风险在市场中的传导与蔓延会进一步影响货币政策调控的有效性。我国目前正处于国际经济形势紧张与国内经济结构转型的过渡期,更迫切地需要厘清系统性金融风险对货币政策的影响,以及如何在新时期改进传统的货币政策。基于此,本文尝试从测算系统性金融风险出发,结合理论,分析系统性金融风险与货币政策的相互影响,进一步地粗略测算中国存在的系统性金融风险,在此基础上通过DIFF-GMM模型、SVAR模型等实证研究系统性金融风险对经济变量的影响,以及系统性金融风险指标是否能够改善货币政策,最终为我国的宏观经济调控、货币政策完善提出政策建议。

在现有的研究基础之上,本文尝试从以下方面做出一定贡献:首先,从金融市场角度衡量系统性金融风险,将银行、券商作为金融市场主要参与者,拓宽了系统性金融风险的度量范围;其次,从金融机构的风险承担、货币政策的传导机制等角度说明系统性金融风险与货币政策间的交互影响;最后,通过实证研究说明系统性金融风险指标纳入货币政策分析框架的可行性,利用脉冲响应分析了引入系统性金融风险指标后的货币政策表现,我们发现引入系统性风险指标可以改善货币政策有效性,完善货币政策分析框架。

二、文献综述

国外学者对于系统性金融风险的关注与研究主要集中在如何准确界定与测算系统性金融风险。由于我国金融市场由商业银行主导,国内学者更多从商业银行角度出发研究系统性金融风险,并结合宏观审慎政策讨论其对经济的影响。在关于系统性金融风险与货币政策的大量国内外研究中,我们主要关注如何界定与测算系统性金融风险、如何度量以及比较货币政策的有效性。

(一)系统性风险的测算

对于系统性金融风险的定义学术界尚未有一个统一的观点。从系统性金融风险传染角度出发,Hart和Zingales(2009)认为,系统性金融风险是指市场中金融机构倒闭或市场崩溃等事件会产生“传染”效应,单个银行机构倒闭会加剧市场风险,进而导致多个机构资产负债表恶化;从金融市场逐渐扩展至其他市场,最终对实体经济造成一定的冲击影响。从系统性金融风险的影响范围出发,系统性金融风险可以定义为威胁或影响整个金融市场运行甚至整体宏观经济的事件,IMF(2011)等认为,系统性金融风险是“金融体系部分或全部受到不利冲击造成损失时导致的大范围金融服务中断并给实体经济造成严重影响的风险”。

度量一个国家或一个地区的系统性金融风险有许多不同的方法,国际上测算监控系统性金融风险的方法主要有:(1)网络拓扑结构分析法,IMF(2009)通过构建金融市场中机构之间的联系网络,研究系统性金融风险与金融机构之间联系的方法。(2)在险值法(VaR)、或有权益法(CCA),通过数学分析评估系统性金融风险的损失情况。(3)综合指标法,由国际性组织或央行等权威部门构建系统性金融风险的预警机制,主要有国际货币基金组织的系统性风险预警系统、Jan Willeman和Tabbae(2005)的金融稳定指数等。(4)宏观压力测试法:考察一国经济在不同压力情境下的稳健性,Alfaro(2009)首先提出了GDP压力测试,用最差的GDP预测误差冲击实体经济,随后与危机阶段进行比较。

在众多的系统性金融风险度量方法中,或有权益法(CCA)是一个相对简便并且直观的计算方法。其基于Merton的期权定价公式,不仅可以直观、准确地刻画系统性金融风险,也可以用违约概率量化资产负债错配的影响,还能考察经济对外部冲击的敏感性,适用于分析货币政策的有效性(巴曙松等,2013;陆婷和张明,2017)。因此,本文选用或有权益法来衡量我国的系统性金融风险。

(二)系统性金融风险与货币政策

金融危机过后,人们开始对Taylor(1993)提出的以通货膨胀和产出相对变动调节名义利率为主,主张“逆向”调整的传统货币政策框架进行反思。全球对于加强金融监管、维护经济稳定、防范系统性金融风险等方面取得了共识,意识到对金融稳定目标应当给予足够重视(王晓和李佳,2013)。

许多国外学者认为宽松的货币政策加剧了系统性金融风险的产生。Angeloni等(2009)在传统政策模型中加入了金融部门脆弱性和金融加速器效应,利用真实经济数据进行模拟分析,研究发现货币政策通过影响金融机构的风险承担,扩大了传统的金融加速器效应,促进了系统性金融风险的累积,加剧了经济波动。Borioa(2008)提出了货币政策的风险承担机制主要通过价值机制、收入机制、现金流机制、利益追逐机制、中央银行的沟通和反应以及杠杆机制来影响银行资产组合、信用定价和贷款发放决策等,最终作用于实体经济变量。反之,系统性金融风险的不断积聚也影响了货币政策的有效实施。Gertler(1998)在动态随机一般均衡模型中引入金融市场,利用US、EU等西方各国实际经济数据对模型进行验证,实证分析表明金融冲击作为新的冲击变量对经济波动的影响更大。

大量理论分析和实证研究证明在考虑了金融稳定和系统性金融风险等因素影响下的货币政策可在一定程度上减轻金融危机对经济稳定的冲击。Bauducco等 (2008)主要研究在货币政策分析中引入金融不稳定因素后货币政策的有效性情况,在标准新凯恩斯主义DSGE模型中引入金融市场,结果表明,在考虑系统性金融风险后的货币政策规则的本质未发生重大变化,相较于传统的泰勒规则,在新政策指导下,央行对于市场不稳定的冲击反应更快,但是对于长期侧的影响并不显著。

近年来,国家宏观层面不断强调宏观金融稳定以及防范系统性风险等稳定性指标的重要性,国内学者同样十分重视系统性金融风险视角下货币政策实施问题。邵立(2010)在DSGE基础上指出了新凯恩斯主义货币政策分析框架及其未来发展方向,在一般均衡模型中加入金融部门指标,丰富了货币政策的传导机制。肖卫国(2016)等在货币政策分析框架中引入了代表金融市场指标(如信贷偏离稳态水平等),研究在不同货币政策组合情况下福利的损失可能性以及经济变量的脉冲响应,分析表明,结合了宏观审慎政策的货币政策可以有效抑制系统性金融风险对实体经济的影响。

(三)货币政策有效性的度量

根据巴曙松(2000)的研究成果,我们可以认为货币政策有效性是指央行制定的货币政策是否能引导社会资金流动,影响实体经济、金融运行,最终实现“稳定物价、促进就业”等数量型指标。通常来说货币政策若可在经济受到外在冲击时及时稳定通货膨胀水平与失业率波动,我们则称货币政策有效。

国内外学者主要通过比较分析不同情况下受同一冲击后经济变量的脉冲响应结果来衡量货币政策的有效性。如Friedman和Kuttner(1992)利用美国经济数据通过VAR模型实证分析证明,其货币供应量与名义收入和物价水平间的相关性从20 世纪80 年代起显著下降;刘霖 (2005)利用VAR模型研究传统的货币政策操作(主要是货币供给水平)与通货膨胀水平和经济增长之间是否存在关联,研究发现央行通过调节货币供给量变化可调节通货膨胀的波动并且影响经济增长的变化。杨柳和黄婷(2015)利用SFAVAR研究货币政策独立性与货币政策有效性之间的关系。张奎(2015)利用OLS、VEC、格兰杰因果检验和变量自回归等方法对货币政策传导渠道的传导效果进行了实证检验,寻找深层次影响货币政策有效性因素。

本文在探讨系统性金融风险与货币政策的交互影响基础上,初步构建一个引入系统性金融风险指标的货币政策分析框架,利用DIFF-GMM模型验证该货币政策分析框架的可行性,随后建立一个SVAR模型进行脉冲响应分析,实证研究在货币政策分析框架中引入系统性风险指标对货币政策有效性的影响。

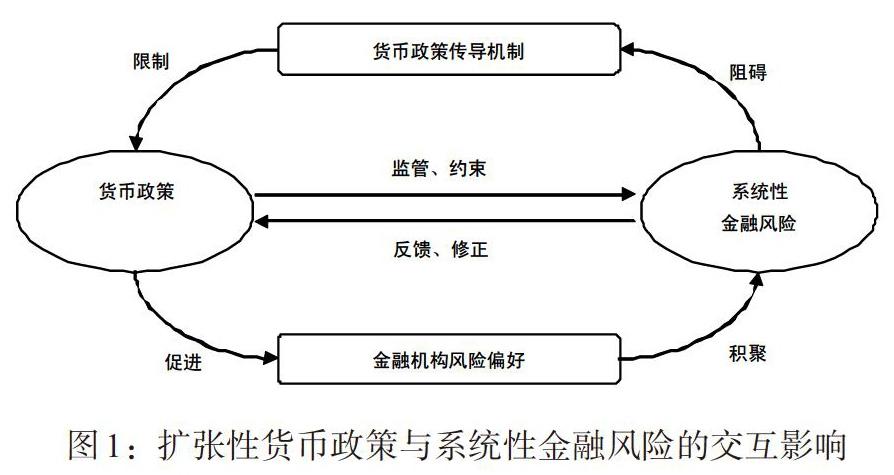

三、货币政策与系统性金融风险的相互影响

系统性金融风险与货币政策会相互影响,货币政策的实施会促进或抑制系统性金融风险的变化,而系统性金融风险的产生或积聚又会对货币政策的传导渠道产生反作用,影响货币政策的有效性,进而影响货币政策的制定与实施。本文将从这两个角度简单说明系统性金融风险与货币政策间的交互影响。

(一)货币政策对系统性金融风险的影响

2008年金融危机爆发使得人们意识到了风险的危害及重视风险的必要性,尤其是系统性金融风险对货币政策的影响。为保证货币政策有效,学者们进行了大量关于货币政策与金融稳定的研究。Borio(2008)提出风险承担渠道是货币政策影响风险的主要通道,认为货币政策与金融机构的风险承担渠道与传统的货币政策传导渠道存在一定差别和联系,认为金融机构的风险承担主要关注货币政策影响商业银行等金融机构的风险偏好与风险承受期望,进而影响其经营决策,最终对总产出水平产生影响。货币政策与金融机构风险承担渠道的分析为考虑系统性金融风险因素的货币政策研究提供了理论支撑,为后续的货币政策有效性模型分析提供了理论依据。

学术界普遍认为在长期中,货币政策立场与银行风险承担间存在着负相关的关系,若长期实施宽松的货币政策则会促进商业银行的风险偏好与承担意愿,也就是说,货币政策会促进风险的滋生。其内在的作用机理主要有以下四种:

1. 参与主体的价值、收入和现金流机制:价值、收入和现金流机制的作用机理类似于强调内部融资摩擦放大的“金融加速器”,可认为是金融加速器的一种叠加效应(Borio等,2001)。即利率降低会导致资产、抵押品估值、收入和现金流的增加,这使得商业银行调整预期违约概率、预期贷款损失,使银行风险偏好和风险承受度上升,进而提升商业银行承担风险的意愿。

2. 追逐收益机制:追逐收益机制是指市场名义利率与资产收益率变动不同步导致金融机构会倾向风险更大的资产,提高自身风险承受意愿(Rajan,2006)。金融機构或由于行为因素,可能只关注名义利率而不重视通货膨胀影响,为盲目追求高收益从而持有较多高风险资产,影响自身资产负债结构组成。此外,当市场利率下降时,由于收益目标变动具有一定黏性,金融机构就会持有更多风险较大资产而提高自身收益率,使得金融机构增加自身风险承担意愿。

3. 央行沟通与反馈机制:中央银行的政策沟通与反馈机制会影响货币政策的风险承担,金融机构会提前预测央行的态度和举措,做出相应对策。央行的政策可预测度越高,则金融机构预期风险承担意愿就越高,即长期的宽松货币环境会增强商业银行的风险承担意愿(Borio,2008)。

4. 杠杆机制:金融机构的杠杆水平具有顺周期性,即金融机构杠杆率与资产负债表规模呈正向关系。货币环境宽松时,资产价格上升导致金融机构表内项目规模增加,由于杠杆水平的顺周期性会提高金融机构杠杆率。为保持财务指标稳定,金融机构优先选择买卖资产,增加了对风险资产的持有,提高了金融机构的风险承受偏好(Adrian和Shin,2009)。

总的来说,货币政策会通过价值、收入和现金流机制,追逐收益机制,央行沟通与反馈机制以及杠杆机制综合影响金融机构的风险承担意愿,进而导致系统性金融风险的变化。

(二)系统性金融风险对货币政策传导机制的影响

系统性金融风险的存在会影响金融机构的行为,使得金融机构更谨慎,进而对货币政策的实施产生影响,具体来说系统性金融风险对货币政策传导机制的影响主要表现在货币政策传导过程中。传统的货币政策传导机制主要考虑利率渠道、资产价格渠道与信用渠道,在货币政策传导机制中考虑系统性金融风险后,系统性金融风险会通过影响利率、汇率与信贷渠道,对总产出水平产生影响,并对利率调节产生影响,最终使货币政策无法有效调控经济波动。下面简要分析考虑系统性金融风险后货币政策传导机制的变化。

1. 系统性金融风险对利率渠道影响。传统的利率渠道认为,宽松的货币政策会降低实际利率水平,减少企业融、投资成本,促进投资和总需求,刺激产出水平增加。

金融机构的违约预期损失会影响借贷的水平,当金融机构考虑了系统性金融风险的存在后会由于担心违约可能性增加而减少放贷。为减少违约损失,金融机构会将更多的资金储存起来,持有更多的超额准备金,这一部分留存的资金将无法流入信用创造过程,进而会影响货币创造乘数,减少货币供应量。由于货币供应量受到了限制,市场利率会相应提高,最终对投资水平和总产出水平产生影响。我们可以将考虑了系统性金融风险情况下的利率传导机制简单表述为以下形式:

宽松的货币政策→系统性金融风险积聚→银行预期违约损失上升→超额准备金增加→货币创造乘数下降→货币供给量下降→利率水平上升→投资和需求下降→产出水平下降。

从货币政策的利率传导渠道来看,系统性金融风险的存在会在一定程度上降低扩张性货币政策的有效性,通过影响金融机构的超额准备金持有水平影响货币政策的有效实施(郭豫媚等,2016)。

2. 系统性金融风险对汇率渠道的影响。一般情况下,扩张性的货币政策促使国内实际利率下降,导致国际资本流出,减少货币国际需求与使用,国际收支转换为逆差,使得汇率存在下行压力。货币相对贬值,本国产品相对价格下降,导致本国净出口增加,最终刺激经济总体产出水平。

在市场考虑到系统性金融风险的存在后,与对利率渠道的影响相似,系统性金融风险因素会影响金融机构的借贷行为,进而通过影响货币供给总量,抑制实际利率下降,维持国际资本水平,不改变国际收支逆差情况,使得货币相对保持坚挺,对净出口、产出水平没有过大影响。

3. 系统性金融风险对信贷渠道的影响。新凯恩斯主义学派提出在市场信息不对称、市场机制不完善的情况下,货币政策的实施会影响市场参与者的资产价格、融资能力以及金融机构的贷款意愿,最终影响经济的产出水平。

考虑系统性金融风险的存在后,违约可能性增加,市场上的逆向选择和道德风险会加剧,这会恶化市场参与者与金融机构的预期,影响资产价格和市场借贷水平。系统性金融风险汇聚会导致金融机构紧缩贷款数量,公司无法得到合意的发展资金,信贷配给更为严重,最终影响经济总体投资和产出水平(何青等,2018)。在系统性金融风险因素的影响下,会增加货币政策调控的难度,即系统性金融风险会通过影响货币政策的信贷渠道改变货币政策的有效性。在经济处于下行阶段时,希望通过扩张性的货币政策刺激经济,扩大信贷规模,但系统性金融风险随之积聚,金融机构惜贷,货币政策无法成功复苏经济;在经济繁荣时,市场预期乐观,市场借贷活动频繁,并且存在部分游离于监管外的影子银行提供额外信用,央行实施的紧缩性货币政策无法有效遏制信贷规模,防止经济泡沫化。

综上所述,货币政策与系统性金融风险之间存在一定的相互影响。货币政策会通过金融机构风险承担机制影响系统性金融风险的产生,系统性金融风险会通过货币政策传导机制影响货币政策的实施与制定。此外,针对金融机构制定的约束性非常规货币政策会直接影响系统性金融风险的变化;反之,系统性金融风险的变化也会影响央行制定、实施货币政策的行为。下图简单展示了在扩张性货币政策下货币政策与系统性金融风险相互影响的路径。

四、模型构建与变量设定

(一)系统性金融风险指标的度量

Gary等(2008)结合美国的历史数据与市场数据,基于资产负债表中的或有权益部分提出了利用或有权益法(Contingent Claims Analysis,简称CCA)来测算和分析系统性风险,完善了CCA法在金融风险度量中的应用。

CCA法将公司权益视作或有权益,公司的股权价值E视为公司资产价值C和公司债务B的欧式看涨期权。在公司的权益市值、权益价格波动率、无风险利率以及债务价值已知下,结合Black-Scholes期权定价公式可推算出公司違约概率、违约损失、预期损失、违约距离等风险度量指标。

违约距离(Default to Distance,简称DD)是指资产市值与违约障碍之间的标准化距离,即资产未来市场价值与违约点间的距离。根据B-S期权定价公式可知,公司股权价值E可表示为:

其中C表示上市公司资产市值,[σc]表示资产价格的年度波动率(通常根据直接数据得到日度波动率,假设一年平均交易日为250天,则年度波动率为日度波动率×交易日数后的平方根),B表示公司债务账面价值,r表示无风险利率,t表示债务期限,N(·)为标准正态分布函数。

基于或有权益法,可将违约距离定义为:

其中E(C)为公司资产未来价值的期望水平,DP表示违约点,DP=SB+0.5×LB,为t时期内公司的短期债务价值加上未清偿的长期债务价值的一半。

违约距离的数值可用于代表公司违约的可能性,若該公司的违约距离越大,公司资产市值低于违约障碍的数量越少,即公司违约可能性越低。本文中选取违约距离作为测算系统性金融风险大小的指标,用于描述金融体系稳定情况。

(二)模型说明

为研究引入系统性金融风险指标后货币政策的有效性,首先我们将系统性金融风险指标纳入货币政策分析框架,在产出缺口等式、菲利普斯曲线以及Taylor规则中加入系统性金融风险指标,实证研究将系统性金融风险指标纳入货币政策分析框架的可行性。随后,我们通过构建SVAR模型,利用脉冲响应结果对比分析引入系统性金融风险指标前后货币政策的有效性变化。

1. 系统性金融风险指标的可行性。基于前文对于系统性金融风险对货币政策传导机制的影响分析,本文结合凯恩斯货币政策分析框架,在控制其余变量、简化计算基础上建立如下实证模型,分析系统性金融风险对利率、通货膨胀、汇率和产出缺口等重要经济变量的影响水平,研究将系统性金融风险指标纳入货币政策分析框架的可行性。结合参考Gary等(2011)、阳浪(2017)对系统性金融风险指标的处理方法,初步的回归模型如下所示:

其中,[Δyt]表示当期产出缺口,[it]表示名义利率,[πt+1]表示预期通货膨胀水平,[et]表示实际汇率,[DDt]表示违约距离,[εty]表示产出缺口冲击,[βi]表示相应经济变量对产出缺口的影响水平,如[β1]表示上一期产出缺口对本期产出缺口的影响。

基于前文货币政策与系统性金融风险的交互分析,结合传统货币政策分析框架,我们可以设定一个简单的识别条件矩阵Q。代表的假设是指利率、通货膨胀、汇率不对产出缺口产生即期影响;产出缺口不会对汇率造成即期效应;产出缺口与通货膨胀水平不对利率有即期影响以及当期利率不会影响当期通货膨胀。

(三)数据选取与处理

1. 利率([i]),本文选取7天银行同业拆借利率作为国内市场利率的指标变量,利用季度数据进行实证分析。数据来源于中国人民银行。为保证数据频率一致,本文对其进行移动加权平均处理得到对应的季度数据。

2. 实际汇率([e]),本文选取美元兑人民币平均汇率为代表,参与进一步的模型分析,名义汇率数据来源于中国人民银行。本文以名义汇率水平进行HP滤波处理后的数据与通货膨胀率结合来衡量实际汇率。

3. 通货膨胀率([π]),利用CPI价格指数(即消费者当月同比CPI)来衡量我国的通货膨胀率,价格指数数据源自国家统计局。本文对原始的月度CPI数据进行移动加权平均计算,得到季度CPI后根据通货膨胀率=(季度消费者物价指数-1)×100%得到最终数据。

4. 产出缺口([yt]),本文根据产出缺口=实际GDP-潜在GDP计算产出缺口。首先,利用CPI价格指数消除通货膨胀率的影响,将名义GDP转化为实际GDP。GDP数据来源于国家统计局。随后,对实际GDP进行去周期化调整,利用季节虚拟变量消除季节性的影响。再利用HP滤波法计算潜在产出水平,最终得到产出缺口。

5. 违约距离([DDt]),为使选取样本具有代表性,在分析系统性金融风险时,从银行、证券两类主要金融机构中选取上市时间较长的公司进行计算。主要选取工商银行、建设银行、农业银行、中国银行、交通银行、招商银行、兴业银行、民生银行、浦发银行、中信银行、光大银行、平安银行、华夏银行、浙商银行、北京银行、南京银行、宁波银行等17家银行以及中信证券、光大证券、广发证券、招商证券、国信证券、平安证券、华泰证券、方正证券、招商证券、国金证券等10家证券公司。本文选用CCA法度量系统性金融风险,利用负债市值(短期债务与长期债务的半数之和)估计公司违约点,无风险利率选用中国央行1年期存款利率。最终对多公司进行加权平均计算得到最终金融部门的违约距离。本文相关数据来自万得数据库、国泰安数据库。

(四)描述性分析

本文的实证分析选取了2006年第一季度至2017年第四季度(以银行部门与券商部门代表金融市场)的时间序列数据,基本处理后样本数据的描述性分析如表1所示,根据样本数据的峰度、偏度等指标可知,样本数据分布基本不存在异常情况。产出缺口围绕0上下波动,符合经济周期波动,在2010年以前,产出缺口为负且处于较高水平,2011—2016年度的产出缺口变化平稳,但在2017年度出现了巨幅增长。

由图2可知,我国产出缺口与金融部门违约距离间存在一定关系。美国次贷危机爆发后,全球经济受到影响,我国从2008年第二季度开始出现较大负的产出缺口,2009年起违约距离开始逐渐增长,而产出缺口仍然处于负水平下,直至2010年第一季度产出缺口开始增加②。违约距离在2010年第三季度、2011年第三季度、2013年第一季度、2016第一季度等多次出现低谷,而产出缺口低谷水平并未与违约距离同期出现。这表明违约距离反映我国系统性金融风险具有一定前瞻性,实际经济反应需要时间。2016年我国正式进入经济新常态,产出缺口呈现下行趋势,由于我国全面开展金融部门的改革优化,使得金融部门的不稳定可能性增加,系统性金融风险也不断积聚。

五、实证结果与分析

(一)系统性金融风险对经济变量影响的实证分析

由于在本次实证分析中采用了现实水平替代预期值,可能导致扰动项与各经济变量之间存在相关性,为减弱内生性对分析结果的影响,本文采用了差分广义矩估计法(DIFF-GMM)进行模型拟合。本文选取各解释变量的滞后项为GMM的工具变量,在产出缺口、菲利普斯曲线以及泰勒规则估计时的工具变量选取见对应估计结果。广义矩估计虽然具有OLS估计的拟合优度来分析模型与数据的拟合程度,但是不存在F-test统计量验证原假设是否成立,故采用J统计进行Sargan检验原假设③是否正确。

对产出缺口等式进行GMM回归分析,实证结果见表2,从表2中可以发现违约距离对产出缺口的影响系数为0.004,兩者存在正相关关系,即违约距离增加,产出缺口为正向变化。违约距离增加表示系统性金融风险减弱,经济整体趋于稳定,故产出水平增加,产出缺口上升变化。

加入违约距离指标后的菲利普斯曲线中,违约距离对现期通货膨胀水平的影响因子为0.068,对现期通货膨胀的影响水平较小,两者存在一定的正向关系。而产出缺口与现期通货膨胀水平成负相关关系,其影响系数为-2.34,与前文中违约距离与产出缺口正相关相矛盾,与实际描述也有所违背。

从货币政策制定原则泰勒定理的实证结果中,引入代表系统性金融风险的度量指标后,泰勒规则中对其的反应影响系数为0.056,表明违约距离水平增加,系统性金融风险减弱,经济环境稳定,则合意的利率水平应当适当增加,进而影响中央银行的货币政策制定或实施。即在系统性金融风险减弱时央行应当“逆经济风向行事”,适当提高目标名义利率,实施紧缩性的货币政策。

(二)稳健性检验

由于数据样本较短,选取滞后项较多,为保证回归结果可靠,进行稳健性检验以确保结果稳定。本部分主要采用更换研究变量的方法来进行稳健性检验。

我们采用未拓展衡量范围的系统性金融风险指标作为上述违约风险的代理变量,通过GMM模型进行研究分析,即在金融机构中仅考虑商业银行,不考虑券商部门。上述等式的回归估计结果如表5所示。根据经验分析结果我们可以发现产出缺口等式、菲利普斯曲线以及泰勒规则的估计结果均没有发生显著的变化,重要解释变量DD的系数显著性与之前的结果基本一致,上述估计结果依然有效、稳定,系统性金融风险对货币政策框架有重要影响。

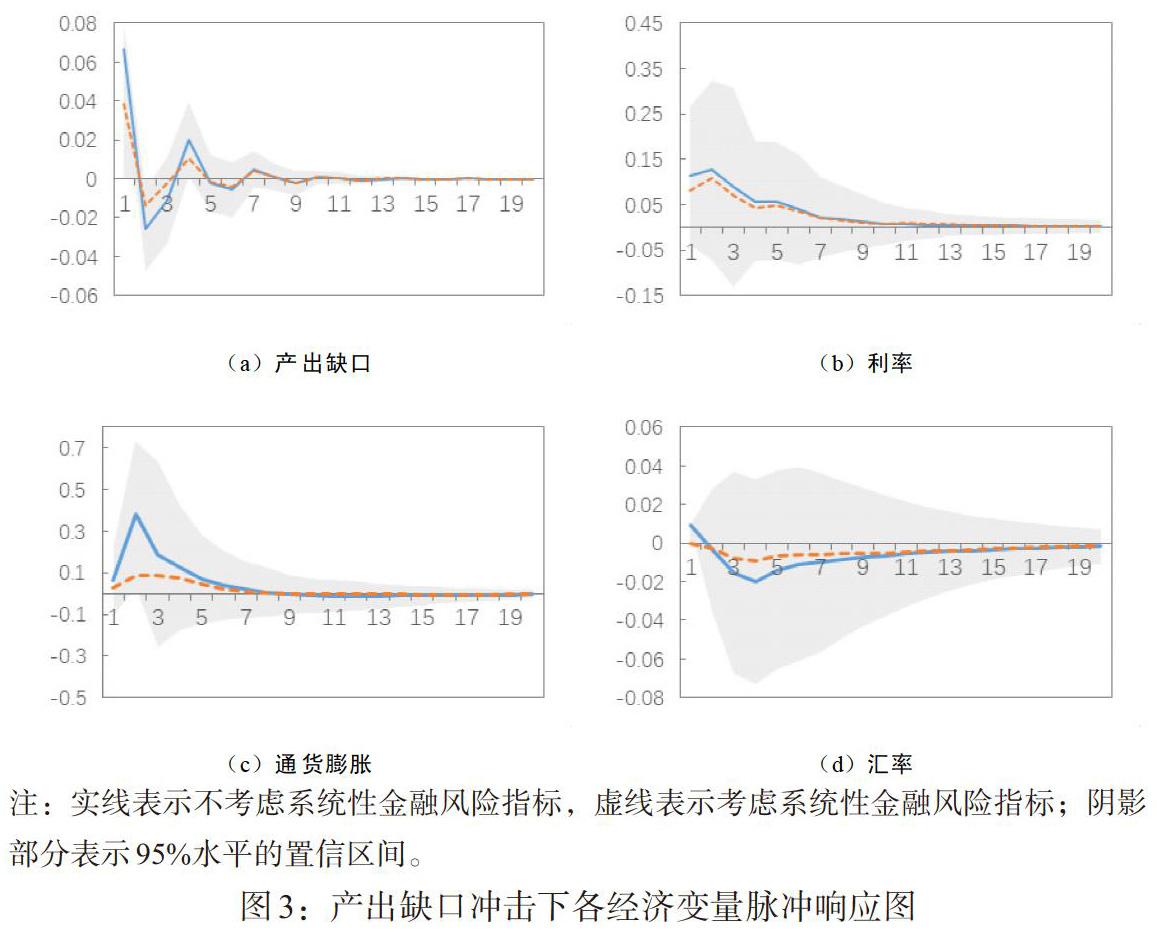

(三)引入系统性金融风险后货币政策的有效性分析——脉冲响应结果

借鉴Gray(2009)的研究思路,分别分析在受到产出缺口冲击和通货膨胀冲击情况下,产出水平、通货膨胀水平、实际汇率以及名义利率等经济变量的波动幅度对货币政策有效性的影响。当经济受到外部冲击时,若央行实施的货币政策可以“熨平经济周期”,即减轻经济波动程度,则认为货币政策可以有效地维持经济稳定。本部分分析侧重于系统性金融风险对于货币政策有效性的影响,验证引入系统性金融风险后货币政策有效性理论。

本文进行的脉冲模拟分析冲击主要来源为:产出缺口冲击[εty]以及通货膨胀冲击[εtπ]。为直观比较分析考虑了系统性金融风险的货币政策是否有效,本文绘制了在不同外部冲击下,引入系统性金融风险与不考虑系统性金融风险两种不同货币政策分析框架下的主要宏观经济变量的脉冲响应图像。在两种情况中分别以新凯恩主义货币政策分析框架以及引入系统性金融风险的货币政策分析框架为基础比较分析货币政策的有效性。在SVAR模型基础上完成脉冲响应分析后,进行Granger-Cause检验④,验证实证结果可靠性。

首先是考虑在受到产出缺口冲击的情况下,从脉冲响应结果中我们可以发现,在经济受到正向的单位产出缺口冲击情况下,短期内产出缺口以及利率水平均呈现增加趋势,但在之后几期产出缺口与利率水平逐渐出现衰退趋势,最终趋于平稳。汇率在受到正向单位产出缺口冲击后,表现出递增趋势,在数据选取期限内,一直保持增长趋势。从通货膨胀的响应图中可以发现,产出缺口波动与通货膨胀水平在短期内存在正相关关系,正向的产出缺口波动会使通货膨胀呈现增长趋势。这一实证结果与我们前文的产出缺口等式估计基本一致,产出缺口波动会使利率、汇率以及通货膨胀正向波动,即产出缺口冲击对其余经济变量均能产生一定程度正向影响。在货币政策分析框架中引入了系统性金融风险因素后,我们可以发现产出缺口、利率以及通货膨胀的波动幅度均得到了缓解,脉冲响应的波动更小;而系统性金融风险对于汇率变动的影响相对较小。这表明在货币政策分析框架中引入系统性金融风险后可以有效、更快捷地抑制外部产出缺口冲击对经济的影响,使经济更快从偏离稳态回归至平稳状态。

通过一个简单的实际情况说明这一结论。首先,在不考虑系统性金融风险的情况下,存在一个正向的产出缺口冲击,此时经济处于上行阶段,企业业绩得到改善,市场流动性增加,信用宽松,市场利率以及政策利率水平会有下降趋势。在货币政策分析框架中引入系统性金融风险因素后,信用宽松会进一步导致市场利率与政策利率下降,企业资产负债表结构会得到优化,偿债能力提高,公司债务违约可能性降低,金融机构会放松借贷要求,增加市场贷款规模。而此时经济上行,企业资金需求增加,会导致市场利率上涨,故而对冲产出缺口正向冲击对经济的正向作用。引入了系统性金融风险因素指标后的货币政策框架可以减缓金融不确定性,使经济更快趋于平稳,并且中央银行的政策、态度会影响企业与金融市场的风险意愿,故引入系统性金融风险后的货币政策能够更有效地控制经济波动,减缓冲击影响。

其次,我们考虑经济受到通货膨胀冲击下的情形,经济变量脉冲响应如图4所示。从中我们不难发现当经济存在一个外生的通货膨胀正向冲击时,产出缺口短期表现为下降的趋势,在5期后便逐渐表现为上升趋势,最后趋于平稳状态。通货膨胀率则在瞬时表现出递增趋势,但是这一趋势在几期之后就逐渐消失,并且上述经济变量逐渐转换为递减趋势,最终趋于稳定水平(脉冲响应显示产出缺口、利率以及通货膨胀波动最终趋向于0)。汇率变动在受到通货膨胀正向冲击后在较长时间内仅存在微弱的正向波动,在10期以后,汇率开始显著下降,且最终汇率累计响应为负。脉冲响应冲击图的结果表明经济变量之间存在着相互作用,通货膨胀冲击对于产出缺口、汇率、利率都有较强的影响,会使得产出缺口下降,利率先增长后下降。而在货币政策分析框架中引入系统性金融风险指标后,产出缺口、利率以及通货膨胀等经济变量在受到相同单位正向通货膨胀冲击后,其波动幅度都有所减弱,经济变量的脉冲响应波动幅度减缓,并且更快趋于平稳。同样,汇率波幅缩小,更快趋于平稳状态。

上述結果表明在货币政策分析框架中引入了代表系统性金融风险的违约距离后会更加有利于稳定经济,熨平经济周期。例如,在传统货币政策框架下,经济受到正向通货膨胀冲击后,由于物价水平普遍增长,利率水平随之上升,产出缺口负向变化;而在引入了系统性金融风险衡量指标后的分析框架中,由于利率上升,公司资产负债表恶化,借款偿债能力下降,同时银行等金融机构紧缩信用,使得公司资金短缺可能性增加,提高了违约可能性,进而增加了金融不稳定以及系统性风险。在系统性金融风险增长时,央行会及时调控利率,抵消由于通货膨胀导致的利率上涨与经济衰退,降低通货膨胀冲击引起的经济波动影响。

通过选取在产出缺口冲击与通货膨胀冲击两种常见情况下的脉冲模拟分析可见,在货币政策分析框架中引入系统性金融风险因素后,合意的货币政策能更有效、更迅速地减少经济波动幅度,减缓各经济变量的波动,更有利于央行熨平经济周期、稳定经济与金融,促进经济持续发展。

六、结论与建议

(一)研究结论

本文从金融机构的风险承担渠道、货币政策传导机制以及货币政策有效性三个方面出发,分析了系统性金融风险与货币政策之间的相互影响。随后通过CCA方法初步测算系统性金融风险,并将其引入货币政策分析框架进行实证分析。通过上述分析得出以下几个主要结论:

1. 传统的货币政策理论不足以同时实现促进经济增长、控制物价水平、有效抑制系统性金融风险三个政策目标。传统的货币政策分析框架很有可能会使得央行过于关注某一经济变量,例如经济增长、GDP增长率、就业率等,忽略经济发展质量以及金融部门的风险积聚,不利于经济的长期稳定发展。故在货币政策分析框架中引入系统性金融风险因素十分重要,央行应当更加关心金融机构的风险承担情况,重视系统性金融风险的危害。

2. 系统性金融风险对我国的产出缺口、利率、汇率以及通货膨胀率等主要经济变量均存在直接的影响。从实证与理论角度同时说明系统性金融风险因素会影响货币政策有效性,其主要通过资产负债表以及信用等途径影响货币政策的制定与实施。

3. 在产出缺口冲击与通货膨胀冲击情况下进行脉冲模拟分析可知,在货币政策分析框架中引入系统性金融风险指标有利于各经济变量在受到相同外部冲击后更快趋于稳定状态,减少剧烈波动可能性以及其自身的变化幅度。即央行在货币政策中适当考虑系统性金融风险因素后,货币政策将更为有效、迅捷地达到控制经济波动、促进经济增长的目标。故合意的货币政策应在制定与实施过程中均考虑系统性金融风险因素,以使其更为有效地熨平经济周期。

(二)政策建议

随着我国经济的不断发展和金融市场的不断完善,系统性金融风险对经济、金融发展的影响日益加深。在货币政策分析框架中引入系统性金融风险后会使得货币政策的制定与实施更为有效。基于上述分析与我国实际,提出如下政策建议:

1. 央行应在货币政策的制定与实施中考虑系统性金融风险的影响,在货币政策的制定规则与相关公式中引入系统性金融风险的代表指标,如违约距离等,进而提高货币政策的有效性。此外,不应只关注传统的货币政策目标,如物价稳定、充分就业、经济增长以及国际收支均衡等。

2. 央行在疏通货币政策的风险相关传导机制的同时,应当积极实施宏观审慎政策,加强金融市场监管、设立科学的指标体系、完善信息披露以及风险预警机制,控制系统性金融风险外溢性对货币政策有效性的负面影响。例如在指标体系中引入系统性金融风险度量指标,完善非上市机构的信息披露机制等。

3. 将影子银行、银行表外业务等非传统金融业务加入货币政策调控范围,加强央行管控新金融业务风险的能力,疏通货币政策传导机制,进而提高货币政策的有效性。

注:

①限于篇幅,未展示ADF检验结果、滞后期选择结果。

②宏观数据存在一定周期性,本部分的变化比较均为同比,即2010年第一季度与2009年第一季度相比较。

③Sargan检验原假设H0:过度约束合理,即GMM模型中选用的工具变量合适,回归可靠。对应J-test的P值应大于0.1,表明接受原假设,工具变量选择合理。

④限于篇幅,本文未展示格兰杰因果检验部分结果,感兴趣读者可向作者索取。

参考文献:

[1]Adrian,T. and H.Shin. Prices and Quantities in the Monetary Policy Transmission Mechanism. Federal Reserve Bank of New York,Staff Reports.

[2]Alfaro,R.,and M. 2009. Drehmann, Macro Stress Tests and Crises: What Can We Learn?, BIS Quarterly Review[J].

[3]Bauducco S,?ihák, Martin,Bulí?, Ale?. 2008. Taylor Rule Under Financial Instability[J].Imf Working Papers,8(18).

[4]Borio,C.,C.Furfine and P. Lowe. 2001. Procyclicality of the Financial System and Financial Stability: Issues and Policy Options. Bank for International Settlements Papers.

[5]Borio,C. and H. Zhu. 2008. Capital Regulation,Risk-Taking and Monetary Policy:A Missing Link in the Transmission Mechanism. BIS Working Papers,268.

[6]ClaudioBorioa,HaibinZhub. 2012. Capital regulation, risk-taking and monetary policy:A missing link in the transmission mechanism?[J].Journal of Financial Stability,Volume 8.

[7]DF Gray,RC Merton,Z Bodie. 2008. A Contingent Claims Analysis of the Subprime Credit Crisis of 2007-2008[C].Credit2008 conference on liquidity and credit risk,Venic.

[8]Friedman B M,Kuttner K N. 1992. Money,Income, Prices, and Interest Rates[J].American Economic Review,82(3).

[9]Hart O,Zingales L. 2009. A New Capital Regulation for Large Financial Institutions[J].Cepr Discussion Papers, 13(2).

[10]Ignazio Angeloni,Ester Faia. 2009. A Tale of Two Policies: Prudential Regulation and Monetary Policy with Fragile Banks[R].Kiel Working Paper 1569.

[11]IMF. 2009.Global Financial Stability Report:Responding to the Financial Crisis and Measuring Systemic Risk.Working Paper,April.

[12]Jan Willem van den End,Mostafa Tabbae. 2005. Measuring Financial Stability Applying the Risk Model to the Netherlands,DNB Working Paper.

[13]Gray D F,Merton R C,Bodie Z. 2006. A New Framework for Analyzing and Managing Macrofinancial Risks of an Economy[J].Nber Working Papers.

[14]Gray D,Carlos García,Luna L, et al. 2009. Incorporating Financial Sector Risk into Monetary Policy Models[J].Social Science Electronic Publishing,12(2).

[15]Gertler M,Hubbard R G. 1988. Financial Factors in Business Fluctuations[J].Papers.

[16]Rajan R G. 2006. Has finance made the world riskier?[J].Eiu-opean Financial Managemengt,12(4).

[17]Taylor J B. 1993. Discretion Versus Policy Rules in Pratice[J].Carnegie-rochester Conference Series on Public Policy. Elsevier,Volume 39.

[18]王曉,李佳.金融稳定目标下货币政策与宏观审慎监管之间的关系:一个文献综述[J].国际金融研究,2013,(4).

[19]邵立.新凯恩斯主义货币政策分析框架及其未来发展方向[J].上海金融,2010,(12).

[20]肖卫国,张晨冉.前瞻性、后顾性与混合型泰勒规则对我国货币政策的适用性研究[J].华中农业大学学报(社会科学版),2016,(5).

[21]阳浪.基于金融部门系统性风险的货币政策框架研究[D]. 武汉大学硕士研究生论文,2017.

[22]陆婷,张明.如何度量金融系统性风险:一个文献述评[J]. 金融监管研究, 2017,(6).

[23]马勇.基于金融稳定的货币政策框架:理论与实证分析[J].国际金融研究,2013,(11).

[24]张强,张宝.货币政策传导的风险承担渠道研究进展[J].经济学动态,2011,(10).

[25]巴曙松,居姗,朱元倩.我国银行业系统性违约风险研究——基于Systemic CCA方法的分析[J].金融研究, 2013,(9).

[26]巴曙松.中国货币政策的有效性分析[M].北京:经济科学出版社,2000.

[27]何青,钱宗鑫,刘伟.中国系统性金融风险的度量——基于实体经济的视角[J].金融研究,2018,(4).

[28]马勇,陈雨露.经济开放度与货币政策有效性:微观基础与实证分析[J].经济研究,2014,49(3).

[29]刘霖,靳云汇.货币供应、通货膨胀与中国经济增长——基于协整的实证分析[J].统计研究,2005,22(3).

[30]郭豫媚,陈伟泽,陈彦斌.中国货币政策有效性下降与预期管理研究[J].经济研究,2016,51(1).

[31]杨柳,黄婷.我国汇率制度弹性、货币政策有效性与货币政策独立性研究——基于SFAVAR模型的实证分析[J].管理评论,2015,27(7).

[32]张奎.中国货币政策有效性研究[D].吉林大学博士研究生论文,2015.