退休老人的跨国探亲和养老规划

2019-12-01文熙

文熙

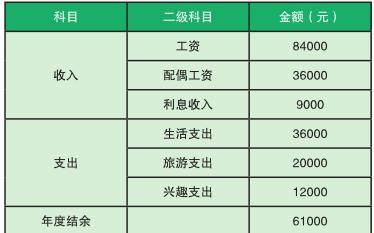

吴先生今年60岁,刚刚退休;老伴56岁,已退休1年。孩子情况:育有一独生女,在欧洲某国上学并成家。吴先生和配偶均有退休工资,家庭财务情况如下表所示。

资产负债表

家庭年收入支出表

吴先生家庭平日花销项目并不复杂,支出不大,每年的结余比率为:61000/129000=47.29%,结余较为充裕。吴先生家庭的资产构成较为单一,主要是房产和金融资产,且家庭没有负债,家庭财务风险较小,家庭资产流动性较小。根据吴先生家庭财务情况以及客户的理财目标,做以下规划。

1.现金规划

由于流动资产的收入一般较低,对于工作穩定、收入有保障的家庭来说,资产的流动性比率可以相对较低,这样就有更多的资金可以投资于债券、基金等资本产品。吴先生的家庭收入较高,而且比较稳定,我们建议预留3个月的月生活消费支出,来保障正常的生活。建议将2万元存款转成活期型理财,用于现金规划。

2.保险规划

随着家庭责任的增加,生命风险保障也必须增加,由最初对配偶的家庭责任,扩大到对子女的抚养、教育责任。从成熟家庭的保障情况看,一般建议年度保险费支出占投保人年收入总额的10%。家庭理财中,保险能够抵御家庭主要收入来源突然中断而对家庭财务带来的不良影响,建议吴先生和吴太太都配置意外险。比如购买泰康人寿的“安心无忧”产品,保额50万元,两人合计年交保费2400元。产品保障内容如下所示。

(1)意外残疾金最高给付50万元

意外残疾金=50万元×残疾比例系数

(2)意外烧伤金最高给付50万元

意外烧伤金=50万元×烧伤比例系数

(3)意外身故金给付50万元

身价给付,彰显生命价值,爱的延续

(4)航空意外身故/残疾/烧伤额外给付100万元

水陆公共交通工具意外额外给付50万元

特定意外身故/残疾/烧伤多倍给付

3.探亲旅游规划

旅行渐渐成为人们缓解身心压力,找回自己的有效方式。吴先生夫妇打算从今年开始,在自己身体还能动的时候,每年去欧洲探亲一次,就当一次远途旅行。假设在未来10年,每年有3万元的探亲旅游经费。由于旅游支出都是一次性消费支出,吴先生家庭目前的财务状况,能够满足夫妇的探亲旅游需要。这部分探亲旅游支出可以在当年的年度结余中准备。

4.退休保障计划

目前,吴先生和太太身体状况都较好,但是随着年龄的增长,未来的生活和家庭保障支出都会增加,我们建议吴先生夫妇从现在开始,用10年的时间准备30万元的家庭健康保障资金。通过已知数据:终值FV=30万元,预期投资报酬率i=5%,n=10年,求出PMT=2.27万元,则在吴先生退休后需要每年准备2.27万元的家庭健康保障费用,持续准备10年,这笔费用从年结余出。

5.投资规划

通过上面步骤的规划,其中现金规划2万元,退休保障规划2.27万元,保险规划2400元,旅游规划3万元。通过以上规划,家庭年度结余0.83万元,家庭剩余存款和国债28万元,而家庭结余、退休家庭健康保障资金都可以用于投资,这样可以用于投资的金额累计为31.1万元。并且目前由于存款和国债的投资收益率较低,我们也建议吴先生改变目前的投资结构,都建议用于以下的投资规划。

产品投资组合

通过以上规划,预期投资收益率为6.03%,已经超过了预期投资收益率5%。通过规划之后,吴先生家庭风险大幅下降,但是预期收益显著提高,能够满足家庭理财需要。

规划之后,家庭收入结构略微发生变化,利息投资收益增加;家庭年度结余变小,收入支出结构更加合理。家庭资产结构多样化,资产获利能力相对更好。

规划后资产负债表

规划后年收入支出表

吴先生和爱人都已经进入退休生活,开始准备享受天伦之乐,家庭教育良好,女儿早期留学后在欧洲成家,吴先生退休后收入来源为双方退休金和自有资产收益为主。目前吴先生的结余比率良好,达到47.29%。因为退休后吴先生要每年去欧洲出国探亲,花费增加,为了使家庭财务更加健康合理,建议如下。

一、旅游探亲规划

吴先生夫妇退休后每年去欧洲探亲,从现在开始到70岁,按照目前的每年探亲旅游支出5万元,在4%的通货膨胀率下,探亲旅游规划金额=FV(PMT -5,N 10,I/Y 4%)=60万元。因退休后收入缩水,旅游、养老生活支出逐步递增且期限长久,建议吴先生夫妇增加养老年金保险和基金配置,将生存金和基金收益补充到探亲、养老规划中,确保财富的稳定性。

二、资产配置

1.家庭备用金规划

为了保持吴先生家庭流动性需要,家庭流动性资产应该覆盖9-12个月的月支出,建议吴先生保留5万元,放置在银行活期、货币基金中,重点可以考虑银行理财产品。目前一个月以上、一年以下的銀行理财产品收益率3.5%-4.5%,而且此类产品主要投资国债、企业债、票据贴现、同业拆解等货币市场产品。建议固定收益类产品配置以上3类,既平衡了风险,又增加了资金的流动性。同时为了应对家庭资金周转风险,建行吴先生到银行办理1张高额度(5万-6万元)信用卡,以备不时之需。

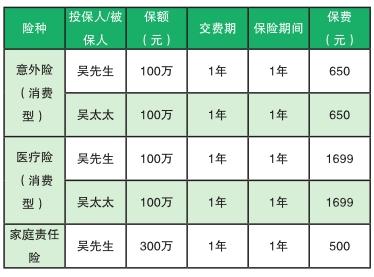

2.保险综合规划。

在家庭理财中,面临不可预知的风险,保险起到的作用很关键:经济补偿,减少心理压力。退休后,吴先生的社会保险解决基础医疗问题,商业保险解决额外大额风险问题。目前市场上的百万医疗,面对大风险时,可有效提供多重医疗资源应对。因为退休后外出时间更自由,年龄越大,人也容易健忘,房屋和家电也需要更多保护。

吴先生夫妇保险配置表

保费合计5198元/年

3.退休养老规划

方案一:养老储备投资不激进,以稳健为主,根据养老金规划的原则,应多估计支出,少估计收入。目前吴先生家庭可支配金融资产30万元,可以作为养老金的启动资金,40%资金可以采用商业年金保险的形式来进行补充,40%资金可选择债券型基金进行投资,20%资金可选择混合型基金进行投资。

方案二:因家人在国外,如考虑高品质养老,也可以考虑新型养老方式:将300万元的房产进行变现或者办理银行以房养老业务,通过扩大资产投入,获得更多理财收入。

4.财产分配与传承规划

为了避免传承纠纷,建议采用公证遗嘱方式来分配遗产。鉴于规避遗产税的风险,建议配置人寿保险并指定受益人,从而实现财产有效的分配与传承。