上市公司终极控制权与投资水平关系研究

2019-11-26姚正海王珊珊

姚正海 王珊珊

摘要:我国股权集中现象较为明显,终极控股股东普遍存在,由终极控股股东引发的第二类代理问题在公司治理问题中占领一席之地。研究发现:上市公司控股股东控制权和现金流权与投资支出水平成正相关关系;在非国有控股样本中。两权分离度与投资支出水平之间线性关系没有通过显著性检验。本文结合实证研究结论提出有效缓解控股股东与中小股东之间矛盾的相关对策建议。

关键词:终极控股股东;投资水平;两权分离;终极控制权

中图分类号:F83 文献标识码:A 文章编号:1008-4428(2019)07-0082-03

一、引言

公司的投资行为不仅是公司现金流增长和企业价值提高的助推力量。也是拉动我国国民经济发展增长点的重要部分。终极控制人通过其强大的股权优势能够代替中小股东做出投资决策,这就可能导致大股东通过投资决策为其自身利益采取隧道行为,窃取其他股东共享的資源利益。由此可以看出,终极控制权与投资行为存在着某种程度上的联系。本文将从这一角度出发,研究终极控制权的存在将如何影响投资行为,探讨如何在终极控股股东存在的前提下保护其他股东的权益。

二、理论基础和研究假设

终极控制人可以通过直接持股、金字塔股权结构、多重持股以及交叉持股等方式掌握企业的控制权,金字塔股权结构是最常见的一种方式。在此股权结构下,控制权和流量权会出现分离,终极控股股东随着控制权的增加,其利用超额控制权通过投资等方式获取超额利益分配的可能性也会不断增大。中小股东主要以企业价值最大化为出发点,而终极控股股东与中小股东不同,其更多的从自身获取利益出发,利用超额控制权侵占中小股东利益,甚至侵害企业利益。当控制权较低时,由于控股股东的激励作用。促使控股股东加强对管理层的监管,避免管理层的无效投资对企业价值以及股东利益造成损害,因此,在这一阶段,投资水平是降低的。当控制权提高时,终极控股股东获得更大的权力掠夺中小股东和企业的资源,在一定程度上可以控制企业的所有决定,为自己谋取私利的能力也越来越强,企业的投资支出也会日益加大。因此,本文提出假设:

H1:终极控股股东的控制权与企业投资水平成正相关关系。

股东的现金流权是对公司经营成果的所有权,全体股东按照现金流权比例分担企业剩余价值以及经营风险。当终极控制人的现金流权较低时。控股股东为自身获取利益所承担的风险以及亏损成本较低,相反的,其控制权较高,控股股东有机会和动机谋取私利,因此,控股股东将上市公司资源运用于投资以获取更多私利,投资水平相应提升;当控股股东现金流权较高时,他们企图通过增加投资的方式获取私利的成本也随之增加,面临投资所带来的风险和损失也在增加,因此,控股股东希望减少投资以获取更多利益,控股股东更希望上市公司进行股利分配,而不愿意将公司的现金流用于投资行为,这将带来公司整体投资水平的下降。因此。本文提出假设:

H2:终极控股股东的现金流权与企业投资水平成负相关关系。

目前,我国上市公司两权分离现象十分普遍,两权分离的后果则是终极控制人能够以较少的现金流权获得较多的企业控制权,有利于控股股东通过多种方式获取其他股东利益,从而激化二者之间的矛盾。Bebehuk等研究证明。两权分离程度越大,控股股东的现金流权越低。那么股东选择低回报率甚至负回报率项目的可能性越高,从而造成企业投资支出高但效率低的投资不足现象。两权分离程度的增加,终极控股股东利用已有的少量现金流权获取对上市公司最大的控制权,终极控制人通过关联交易、投资活动等方式得到的控制权利益是控股股东独自占有的,但由于上述方法使企业遭受的经济损失却是按照现金流权比例由各个股东分担的,因而,当控制权大于现金流权时,终极控制人偏好通过一系列侵害行为获取额外收益,最终导致投资水平的提高。魏明海和柳建华(2007)指出,只有上市公司两权分离程度降低至一定水平时,其过度投资的行为才会出现相应的减少。通过以上分析,随着上市公司两权分离程度的不断增大,上市公司的投资水平不断提高。因此,本文提出假设:

H3:终极控股股东的两权分离程度与企业投资水平成正相关关系。

三、研究设计

(一)样本选取

本文选取2010~2014年间制造业上市公司作为样本数据,所有数据均来自国泰安CSMAR数据库和万得WIND数据库,并按照以下条件筛选数据:剔除sT、*sT等公司;剔除披露资料不全或数据缺失的公司:剔除无法追溯终极控制人或者终极控制人发生改变的公司:剔除研究期间发生过并购或重组等重大活动的公司。按照以上筛选条件,最终获得制造业上市公司5年共3103条数据,本文将对这3103条非平衡样本数据进行分析研究。

(二)变量定义

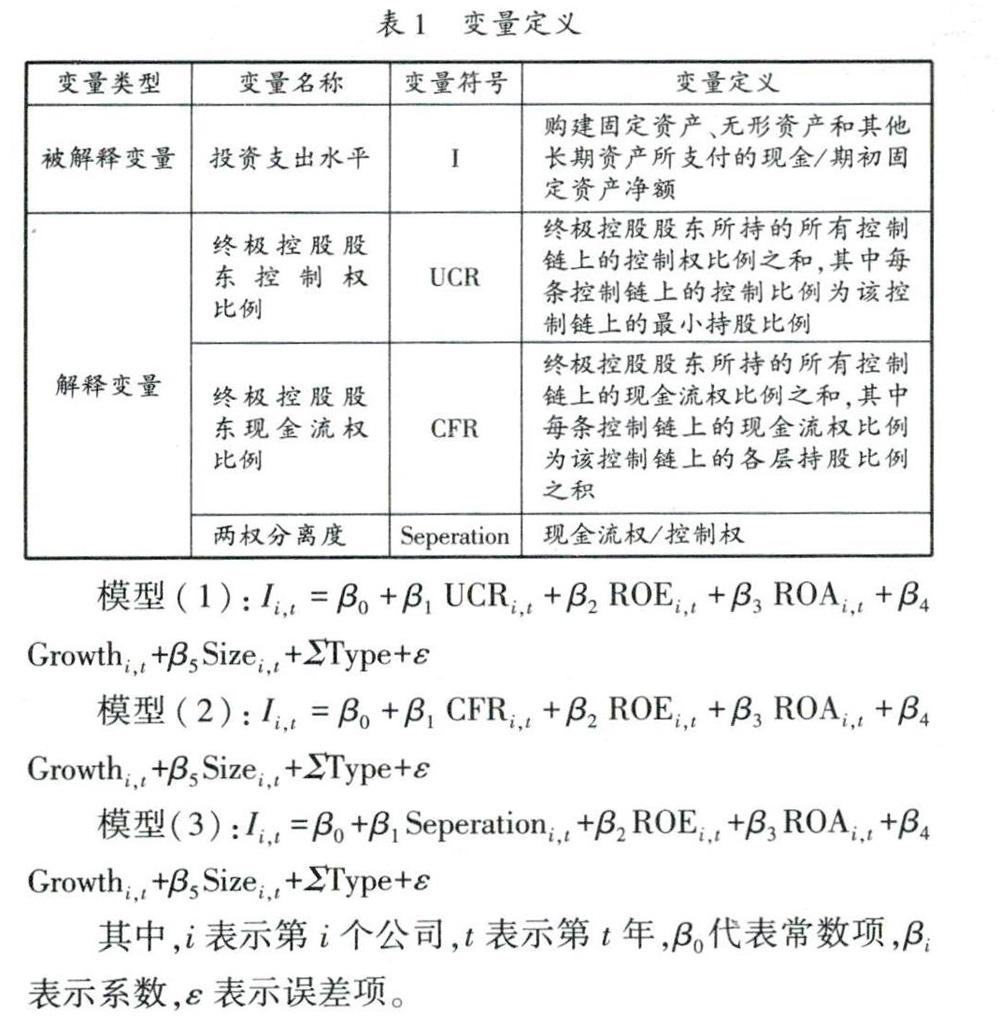

结合程仲明(2010)和王文杰(2014)的相关研究,变量定义如表l所示。

控制变量有净资产收益率(ROE)、总资产报酬率(ROA)、营业收入同比增长率(Growth)、公司规模(Size)、公司性质(Type,1为国有控股、0为非国有控股)。

(三)模型设计

根据前文理论分析和提出的假设,本文借鉴Claessens等(2000)的研究结论,构建了3个回归模型以考察终极控股股东控制权比例、现金流权比例和两权分离度与企业投资水平的关系,其中模型(1)验证假设H1.模型(2)验证假设H2.模型(3)验证假设H3。

四、实证结果及分析

(一)终极控股股东控制权与投资水平分析

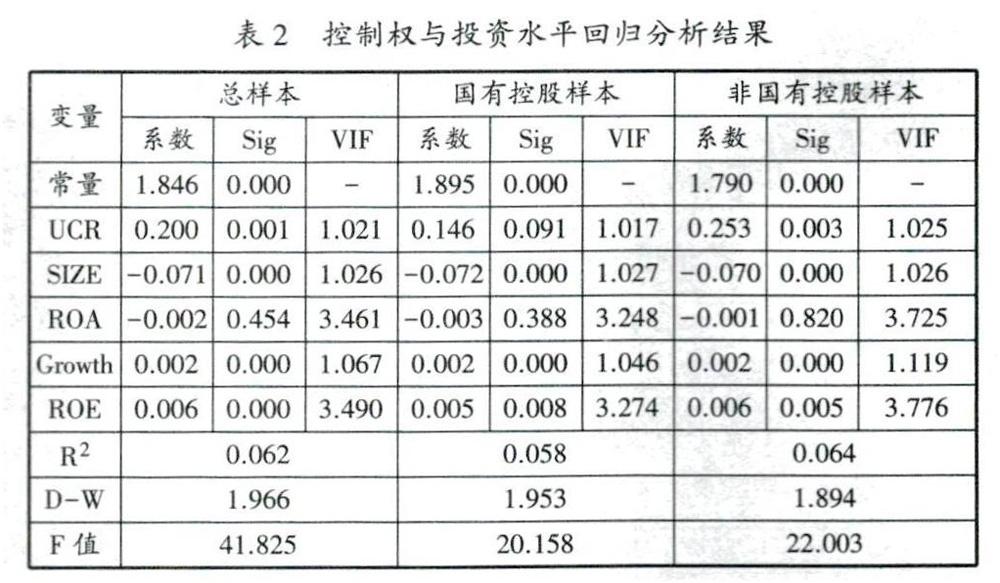

如表2所示为模型(1)的回归结果,从表中可以得到如下信息:模型(1)调整后R方均小于O,1.模型解释能力较弱;D-W值分别为1.953、1.894、1.966.与2十分接近,说明模型(1)存在自相关性的可能性非常低;而从表中VIF值一栏中可以看出,模型(1)中所有变量的VIF均小于10.经验判断方法表明,该模型几乎不存在多重共线性问题。

模型中除了净资产收益率没有通过显著性检验外,其他变量均已通过显著性检验。主要解释变量终极控股股东控制权与被解释变量投资水平呈显著正相关关系;在总样本和非国有控股样本中,显著性水平为1%;在国有控股样本中,显著性水平为10%。此外,终极控股股东控制权对非国有企业的投资水平相较另外两个样本企业更为明显。而二者相关系数为正数即意味着随着终极控股股东控制权的增大,上市公司的投资水平在增大。投资不足现象在增多,控股股东控制权处于这一区间时。达到相对控股,控股股东对企业的投资决策具有一定的控制权,为其谋取私利提供便利,尤其是在两权分离现象严重的企业,控股股东以极小的现金流权获取了较大的控制权,极有可能促使其产生隧道行为,侵占其他股东利益,因而,投资不足的问题越来越严重,投资水平提高。由此可知。终极控股股东控制权比例与投资支出水平存在显著的正相关关系,接受原假设H1。

(二)终极控股股东现金流权与投资水平分析

根据模型(2)的回归结果(具体结果略),只有净资产收益率未通过显著性检验。控股股东现金流权与投资水平呈正相关关系,即随着控股股东现金流权的增加,控制权会相应增强。整体来看,制造业上市公司控股股东现金流权与投资水平的相关系数为0.197.且在1%的水平上显著。其中,国有控股的公司系数为0.17.非国有控股的上市公司系数为0.224.数值最大。意味着控股股东现金流权对国有控股的上市公司影响最为剧烈。当终极控股股东的现金流权较低时,控股股东为自身获取利益所承担的风险以及亏损成本较低,而较高的控制权促使控股股东有机会和动机谋取私利,企业容易出现过度投资现象,投资效率下降,并且这种正相关关系在管理更加复杂的国有控股企业中更为明显。综合以上分析,终极控股股东的现金流权与投资水平存在显著的正相关关系,拒绝原假设H2。

(三)终极控股股东的两权分离度与投资水平分析

如表3所示为模型(3)的回归结果,从表中可得到如下信息:模型(3)调整后R方均小于0.1.表明模型(3)并不能较好解释投资水平;D-W值为1.952、1.887、1.968.与2十分接近,说明模型(3)中存在自相关性的可能性非常低。而从表中VIF值一栏中可以看出,模型(3)中所有变量的VIF均小于10。经验判断方法表明,该模型几乎不存在多重共线性问题。

Seperation值越小代表企业的控制权和现金流权的分离程度越低。在全样本和国有控股样本中,两权分离度与投资效率均通过显著性检验。且系数均为正值,表明两权分离程度越高,投资效率越低。非国有控股公司的两权分离度与投资水平的线性关系的p值大于0.1.没有通过显著性检验,其系数为0.07.某种程度上可以表明两权分离度与公司投资水平存在着极其微小的正相关关系。

基于以上分析,样本中制造业上市公司终极控股股东两权分离度对投资水平的线性关系不成立,拒绝原假设H3。

五、对策建议

(一)加大上市公司终极控制人信息的披露力度

终极控股股东是企业的实际控制人,其可以通过多种方式控制公司各项经营管理活动,在金字塔结构下,终极控制人能够非常隐蔽地操控企业资金以及其他资源用于关联交易和投资活动,从而产生隧道挖掘行为。完善上市公司终极控制人信息披露有助于公司各方利害关系人了解公司控制链条以及关联方关系。从而加大终极控制人获取控制权利益的成本,因此,加大上市公司对终极控制人信息的披露力度是缓解矛盾的必经之路。

(二)优化企业股权结构,保护中小股东利益

虽然终极控股股东有动机也有能力利用便利进行过度投资,但不能一味地要求上市公司降低控股股东的控制权,达到股权分散的目的,而应使控股股东保持相对高的控制權,并在此基础上提高非控股股东的控制权,形成“一超多强”的股权结构,与控股股东形成相互监督、相互制衡的局面,有效遏制终极控制人利用超额控制权的自利行为,减少其他股东的损失。

(三)完善监督体系和法律法规建设

在内部监督机制不完善的情况下,加强外部市场监管体系建设也是阻止控股股东侵害行为的有效手段之一。另一方面,提高控股股东侵害中小股东利益的处罚力度,经济处罚和行政处罚双管齐下。使得控股股东获取的自利收益低于为此付出的处罚成本,从而遏制终极控制人的自利行为。除此以外。建立和完善中小股东诉讼机制,保障中小股东在遇到控股股东侵占情况下的诉讼利益。作者简介:

姚正海,男,江苏扬州人,江苏师范大学商学院教授、硕士生导师,研究方向:财务与会计管理、管理经济学;王珊珊,女,江苏徐州人,江苏师范大学商学院硕士研究生,研究方向:财务与会计管理。