中美贸易冲突背景下中国油菜产业发展问题探索

2019-11-20赵丽佳吴丽丽冯中朝

刘 成,赵丽佳,唐 晶,杨 雪,吴丽丽,彭 雄,冯中朝

(1.武汉工程大学 管理学院,武汉 430070; 2.湖北省社会科学院 农业经济研究所,武汉 430070;3.华中农业大学 经济管理学院,武汉 430070; 4.湖北省农业广播电视学校,武汉 430070)

2018年4月初,针对美国政府利用301条款对中国500亿美元商品拟加征关税,中国决定对包括大豆在内的原产于美国的106项商品加征25%的关税,2018年7月6日开始实施该项反制裁措施。美国作为中国大豆进口的主要来源国之一,此举将对国内油料产业产生较大影响,同时油菜作为大豆的主要替代品,大豆进口变化将对中国油菜产业发展带来挑战和机遇。

油菜作为中国第一大油料作物,在中国食用油供给中占有举足轻重的地位,油菜产业发展关乎中国食用植物油消费结构安全。根据国家统计局公布的数据资料显示,2016年中国油菜种植面积为733.11万hm2,与2014年的758.79万hm2相比,下降了3.38%。2017年中国食用植物油消费量为3 505万t,其中菜籽油消费量为820万t,占比23.40%,比大豆油的45.65%低22.25个百分点,其中,国产菜籽油占中国食用植物油消费总量的16.67%。可见,菜籽油消费总量在食用植物油消费中占比较高,在当前形势下积极发展国内油菜产业,对于改变中国食用油消费结构和调整饲料来源过度依赖大豆的现状,以及有效应对中美贸易战具有重要意义。

此前,由于国内外大豆生产成本上存在较大差异,基于比较优势的基本原则,进口大豆对提升农业福利以及减少国内农业资源消耗有着重要意义。然而,随着国际贸易形势的变化和国内农产品价格形成机制的调整,植物油脂产品供求矛盾愈来愈突出,尤其是食用植物油进口冲击加大,对外依存度上升,对国内产业安全产生较严重影响。尤其是在中美贸易冲突背景下,立足国内产业发展将是反制美国贸易挑衅的有力举措。本文将基于大豆进口与油菜产业发展的联动关系,对中国油菜产业的发展以及前景展开具体的分析。

1 加征大豆关税的合理性及必要性分析

鉴于中国进口大豆主要用于食用油消费,对大豆产业发展问题的研究应当立足于整个油料产业的视角。2017年中国大豆进口总量已逼近1亿t,国内植物油年消费量已达3 505万t,人均年消费量超过24 kg,国产植物油自给率仅为35%左右。食用植物油供给安全是关乎国计民生的大问题,提高植物油自给率对于保障中国植物油供给安全将具有重要的战略意义。对美国大豆进口加征关税不仅是对美国非法贸易手段的有力回应,更是维护中国食用植物油消费安全的必要之举。大豆和油菜这两种油料作物是中国重要的食用植物油来源,但这两种大宗油料作物却大部分依赖于进口,尤其是国内大豆产能近年来严重萎缩以及油菜产业的发展也是岌岌可危的状况,发展前景令人堪忧。

食用植物油是人类的重要副食品。如果人体长期摄入油脂不足,即会导致营养不良、体力不佳、体重减轻,甚至丧失劳动能力[1]。世界卫生组织、美国国家科研委员会(NRC)和美国卫生公众服务部(DHHS)等组织推荐的合理膳食结构是每人每天的食用植物油的摄入量为25~30 g。依据这一标准,同时根据国家“谷物基本自给、口粮绝对安全”的粮食安全战略,而适当利用国际市场调剂其他农产品的供求关系,我们选定每日人均25 g作为中国居民食用植物油最低消费量标准,低于这一标准,居民的营养水平将被视为没有得到最基本的保证。国产菜籽油在最低食用植物油消费需求时必须达到的产出量,按每日人均25 g的最低食用植物油消费标准,中国每年食用植物油的自产量应达到1 241.66万t(以2013年底总人口136 072万计),即使按照2013年国产菜籽油占国产食用植物油总量比重55%计算,国产菜籽油的产出量必须达到682.91万t以上,也就是说,一旦国产菜籽油总量被进口植物油挤压到682.91万t以下,即在2013年中国就应当启动贸易救济。

维系国内油料供给安全,除了加快国内油料产业发展之外,还应实施必要的贸易救济[2]。由于食用植物油之间具有较强的替代性,对于油菜产业的贸易救济不能仅仅着眼于针对油菜籽和菜籽油的进口,应当采取多样化和层次化贸易救济措施[3],启动反倾销、反补贴措施。2013年中国大豆进口量为6 338万t,对国内油菜产业造成了大的挤压,682.91万t的菜籽油贸易救济底线实际已被突破,在2017年大豆进口总量已经高达9 553万t(数据来自海关总署)。因此,应该持续保持启动针对美国和其他大豆进口国的反倾销和反补贴调查及相应措施的权利,通过征收反倾销税和反补贴税等方式,减少进口大豆对国内油菜及相关油料产业的冲击,维系国家的战略安全。

2 国内外油菜生产与贸易现状

2.1 国际油菜生产与贸易现状

2017年世界油菜收获面积、产量均增加,单产稍有减少。据美国农业部(USDA)统计,2017年世界油菜总收获面积为3 653.2万hm2,较2016年的3 373.0万hm2增加280.2万hm2。加拿大、中国、欧盟和印度仍然排在前四位,中国占18.21%。世界油菜籽总产量为7 492.0万t,较2016年的6 943.2万t增加548.8万t,中国占17.72%,中国油菜产业在世界具有十分重要的地位。世界油菜籽、菜籽油贸易总量稍有上升,据USDA统计,2017年世界油菜籽出口总量为1 619.6万t,比2016年的1 579.9万t增加39.7万t。其中,加拿大、澳大利亚和乌克兰排在出口国前三位,加拿大占68.1%。世界油菜籽进口总量为1 546.9万t,比2016年1 551.1万t减少4.2万t。其中,中国、欧盟和日本排在进口国前三位,中国为472万t,占世界市场的30.51%。世界菜籽油进口总量为449.1万t,较2016年的439万t增加10.1万t。

2.2 国内油菜生产与贸易概况

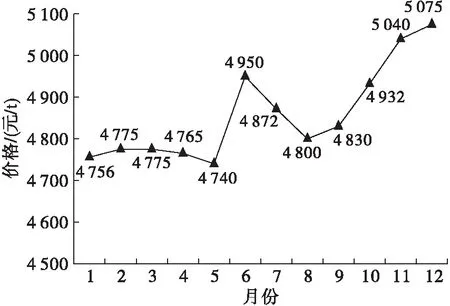

根据USDA数据,2017年中国油菜收获面积为665.3万hm2,比2016年的662.3万hm2增加0.45%;2017年中国油菜籽总产量达1 327.4万t,比2016年的1 312.8万t增加1.11%;2017年中国油菜籽平均单产为2 000 kg/hm2,2016年为1 984.05 kg/hm2。由于油菜种植效益较低,农户种植积极性低迷,因此加速相关机械研发,发掘规模种植户种植潜力将是油菜产业重要发展点。需要特别注意的是,对油菜产业具有毁灭性打击的根肿病发病区域迅速蔓延趋势迫切需要有效遏制。此外,由于油菜籽持续减产,农户惜售等造成的供给不足,2017年油菜籽价格总体呈现上升趋势,见图1。

图1 2017年1—12月油菜籽月度价格(来自中华油脂网)

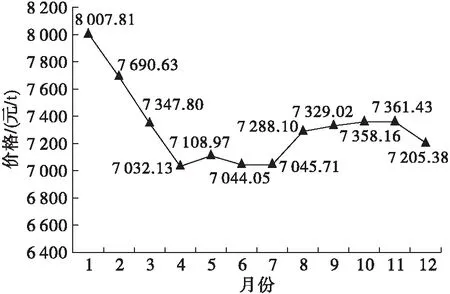

受进口量增加、替代品强势、库存清理与油菜籽减产、成本上升的共同作用,2017年中国菜籽油价格总体呈现先降后升的趋势,见图2。

图2 2017年1—12月菜籽油月度价格(来自中华油脂网)

由图2可知,第一季度下降趋势明显,由1月份的8 007.81元/t降为3月份的7 374.80元/t。第二季度整体平稳,价格在7 032.13~7 044.05元/t之间波动。6月份之后,菜籽油价格呈现缓慢上升趋势,于11月份达到7 361.43元/t,虽然12月份价格小幅下跌,但第四季度整体依然平稳。

3 贸易冲突对中国油菜产业的影响

3.1 中国对美国大豆依存度过高

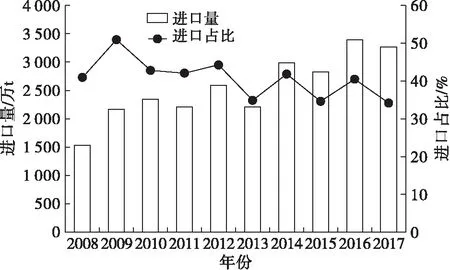

从中国大豆进口格局来看,进口来源国主要有巴西、美国和阿根廷。近年来,美国第一进口来源国的地位逐步被巴西所取代,但从美国进口的大豆总量依然庞大,不容小觑。2017年,巴西大豆占中国进口大豆总量的一半以上,美国占1/3左右。如图3所示,2008—2017年中国从美国进口大豆数量整体上不断增加,从2008年的1 543.22万t,增加到2017年的3 285.56万t,增长了112.90%。从美国进口大豆占中国进口大豆总量的比重整体上不断下降,从2008年的41.22%下降到2017年的34.39%,虽然比例呈现下降趋势,但从美国进口大豆的比例仍然过高。尤其是当前美国的国家战略发展倾向明显,中国大豆进口若继续对美国依赖,显然会加大贸易风险,降低中国在中美贸易谈判中的话语权。

图3 中国从美国进口大豆数量及其占比(2008—2017年)

3.2 加征关税对中国进口大豆的影响

就进口价格而言,加征关税虽然会使美国国内大豆价格下降,但是中国进口大豆价格将会提高[4]。2018年4月以来,芝加哥期货交易所(CBOT)的大豆期货价格已下跌近20%。美国普渡大学的两位农业经济学家泰勒(Wally Tyner)和塔河博(Farzad Taheripour)利用普渡全球贸易分析项目(GTAP)模型预测,中国对美国大豆加征进口关税将使美国大豆价格下跌2%~5%。由于加征25%的关税,中国从美国进口的大豆价格将大幅提升。国家粮油信息中心预测,美国大豆的进口价格将提高700~800元/t,涨幅为20.90%~23.88%,比巴西大豆高300元/t左右。进口美国大豆价格上升预期带动了进口巴西大豆价格提高。2018年7月13日,中国进口巴西大豆价格达到432美元/t,较加征关税前上升2.86%。澳大利亚农业资源经济科学局预测,中国进口大豆到岸税后均价中间价区间为3 300~3 500元/t,比上月预测区间上调100元,上涨2.94%~3.13%。进口价格的上涨将引起国内大豆价格上涨,按照美国大豆占中国进口大豆总量的比重计算,价格涨幅范围大致为8%~23%;夏青[5]预测国内大豆价格涨幅范围为10%~15%。综上所述,对美国大豆加征关税将使中国进口大豆价格提高2.86%~23.88%,国内大豆价格提高8%~23%。

从大豆进口总量来看,国家粮油信息中心预测2018年中国大豆进口量将比2017年减少100万t,美国农业部预测2018/2019年度中国大豆进口量将减少800万t。综上,近期中国大豆进口量将减少100万~800万t。

3.3 大豆进口量变化对油菜籽进口量的影响

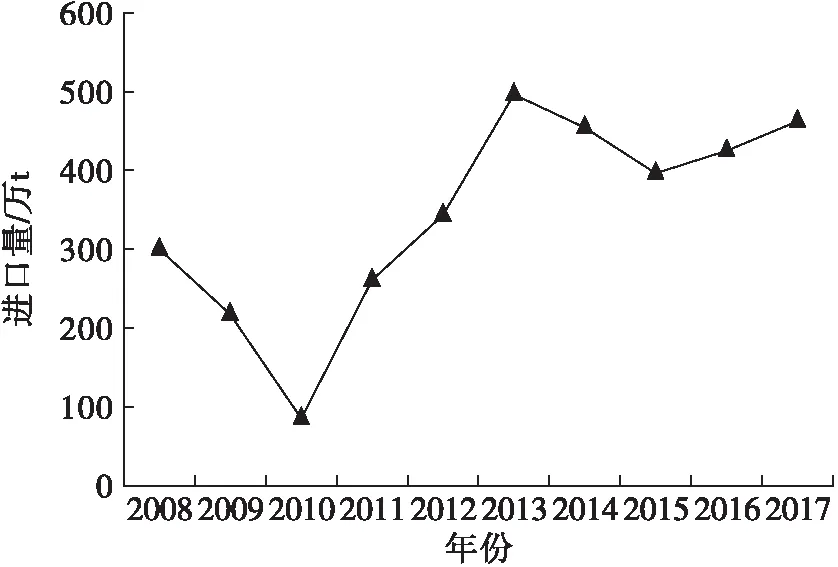

近年来,中国油菜籽进口量不断增加,见图4。

图4 中国油菜籽进口量(2008—2017年)

由图4可知,2008—2017年,中国油菜籽进口量在波动中呈现出整体上升的状态。其中,2013年中国油菜籽进口量最大,为504.6万t,2010年进口量最少,为93万t,2013年比2010年增加了411.6万t。

根据相关研究[6-7],大豆进口价格每提高1%,油菜籽进口量就增加2.43%~2.65%。根据前面预测的大豆进口价格提高2.86%~23.88%,油菜籽进口量将提高6.95%~63.28%。以2017年为基期,油菜籽进口量将增长33万~300万t。按照进口大豆出油率15%~18%,进口油菜籽出油率35%~40%,假设近期减少的100万~800万t进口大豆全部由进口油菜籽替代,则需要进口油菜籽37.5万~411万t。综上,对美国大豆加征关税将使中国油菜籽进口量增加37.5万~411万t。受中美贸易摩擦的影响,2018年1—8月美国对中国出口大豆778万t,较2017年同期的1 139万t减少361万t,减幅为31.7%。2018年1—8月巴西对中国出口大豆5 090万t,占到同期大豆出口总量的78.8%,占据同期中国大豆进口量的82%左右。而2017年同期巴西对中国出口大豆4 410万t,占到同期大豆出口总量的77.5%。2018年1—7月中国菜籽油进口量为72.9万t,比2017年同期增长36.4%(数据来自国家海关总署网站)。

4 发展中国油菜产业的现实意义

4.1 中国油菜产业发展潜力巨大

油菜作为中国长江流域重要的越冬农作物,具有不与粮争地的优势,若将冬闲田加以利用,按2016年油菜籽单产1 984.05 kg/hm2和36%的出油率计算:①当冬闲田利用数量增加333.33万hm2时,中国油菜籽总量(包括国产和进口)折合的菜籽油产量占食用植物油消费总量的比例为25.32%,国产菜籽油数量占中国食用植物油消费总量的20.48%,较不增加冬闲田利用数量时均增加了6.84个百分点;②当冬闲田利用数量增加533.33万hm2时,中国油菜籽总量(包括国产和进口)折合的菜籽油产量占食用植物油消费总量的比例为29.43%,国产菜籽油数量占中国食用植物油消费总量的24.59%,较不增加冬闲田利用数量时均增加了10.96个百分点。

根据贸易救济底线所对应的国内油菜籽产量682.91万t,按国产油菜籽出油率35%、2000—2013年平均单产1 757.56 kg/hm2计算,要确保满足每日人均25 g的食用植物油最低消费需求,未来中国油菜种植面积底线应该不少于1 110.11万hm2,2013年中国油菜实际种植面积约为740万hm2,尚有待开发利用冬闲田面积约为427万hm2。因此,在保证种植面积底线的情况下,中国未来仍然有262.66万t菜籽油的生产潜力可挖。如果考虑到未来技术进步带来单产的提高,加上北方小麦的轮作及出油率的提高,生产潜力可能更大。

4.2 发展油菜产业对大豆替代作用明显

油菜对大豆替代作用明显。随着品种改良和压榨工艺的改进,油菜籽出油率明显提高,为35%~40%,远高于大豆的13%~17%,即从出油率角度而言,1 kg油菜籽相当于2.06~3.08 kg大豆。同时,油菜籽出粕率约为45%,虽然低于大豆的80%,但菜籽粕矿物质及部分氨基酸(如含硫氨基酸)较豆粕更丰富[8],在水产养殖、家畜养殖等方面优势明显,加之油菜的饲料功能逐步被开发。

4.3 发展油菜产业可以提高土地利用效率

中国耕地资源稀缺,随着非农收入的占比逐年提高,而农业的比较收益又较低,冬闲田面积较大。中国油菜主产区多为越冬种植的冬油菜,种植油菜能够有效减少冬闲田面积,提高土地利用效率。据统计,适合油菜种植的南方省份约有427万hm2冬闲田[9],通过适当补贴、推广轻简化种植等手段,能够拉动427万hm2油菜生产,有效提高土地利用效率。

4.4 发展油菜产业能够增加农民收入

相比于大豆,油菜种植的多功能性使其增收点具有多样性,除油用、饲料用等主要功能外,还具有观赏、药用、蜜用等多种功能开发点,其种植收益具有更大开发潜力[10]。在国家积极推进乡村振兴战略的大环境下,随着农村各项基础设施逐步完善,以江西省婺源县为代表的一些以油菜观光旅游的产业慢慢兴起,大幅提高了农户的非农收入,拓宽了农民收入来源渠道。

5 中国油菜产业发展面临的困难

5.1 国内油菜产业发展的主要阻碍

自2015年国家油菜籽临储收购政策取消之后,中国油菜籽的种植面积和产量均出现不同程度下降,加之农村留守劳动力老龄化严重,劳动力成本不断上升,导致油菜种植收益大幅下滑。目前,油菜生产过程中仍存在很多问题亟待解决,主要表现在以下三个方面:①经济效益低。近五年来,每公顷油菜籽的现金成本平均值为4 213.5元,现金收益平均值为5 062.35元;种植油菜的总成本平均值高达12 837.3元/hm2,净利润平均值却仅有-2 796.75元/hm2,其中净利润的计算是将农户投入的劳动力成本以及土地成本纳入考虑范围(数据来自全国农产品成本收益汇编)。可见,油菜种植成本高,利润不尽人意,油菜籽收益上涨速度远不及油菜籽成本上涨速度,油菜种植户的种植积极性低迷。②机械化水平低。2014—2015年,中国油菜的综合机械化水平仅为41.96%,其中机播水平和机收水平分别为20.74%和26.92%,加之油菜生长周期一致性差,且需要收获两次,更加大了机收难度。③生产周期长导致农时紧张。在双季稻地区,只有约100 d的冬闲时间,然而目前油菜品种的生长周期大多在110 d左右[11],加种一季油菜的农时过于紧张。

5.2 中国油菜进口呈现单一化格局

中国油菜籽和菜籽油进口来源地过度集中于加拿大,不利于保障进口的稳定性。一旦加拿大自身发生自然灾害导致油菜籽减产,或者出现国际性政治原因引发的禁运、战争,中国必需的进口有可能无法得到保证,从而影响到国内油菜籽和菜籽油的有效供给。2011、2012年来自加拿大油菜籽进口份额占比99%以上,2013年起有下降,但仍占到进口总量的3/4以上;2014年进口来源地国家增加到7个,其中从澳大利亚的进口份额超过10%,进口来源地单一化格局略有改善。中国菜籽油也是以加拿大为主要进口来源国,2011年从加拿大进口量占总进口量最高时达到95.42%,2013年占比降到76.44%,2017年增加至98.79%。同时,若中国企业集中从加拿大一国进口油菜产品,买方之间容易形成内部竞争,而卖方有可能利用垄断地位,操纵贸易谈判和价格。由于加拿大温尼伯商品交易所WCE价格具有国际油菜籽价格定价标准的性质,中国过度集中从加拿大进口则可能削弱中国与加拿大油菜籽和菜籽油贸易的话语权。

近几年,中国油菜籽进口来源地逐渐多元化,从蒙古、俄罗斯等“一带一路”国家进口量逐渐增加。从蒙古的进口量由2013年的1.93万t增长到2016年的4.48万t,占比由0.53%提高到1.26%。从俄罗斯的进口量由2014年的1.6万t增长到2016年的1.94万t,占比由0.31%提高到0.54%。蒙古、俄罗斯、乌克兰等西亚和东欧国家的油菜生产具有较大潜力。根据俄罗斯科学研究院的估计,俄罗斯每年潜在的油菜种植面积增长量有500万hm2,按照单产1.4 t/hm2的水平计算,每年油菜籽将增产700万t[12]。随着中国逐渐加强与“一带一路”国家之间农业合作与贸易,中国对油菜籽的进口需求将刺激相关国家油菜种植和油菜籽出口,中国的油菜籽进口格局将发生显著变化。因此,中国要以对美国进口大豆加征关税为契机,深化与“一带一路”国家的合作,实现油菜籽进口来源地的多元化,逐渐降低对加拿大油菜籽的进口依赖。

5.3 低价进口油菜籽、菜籽粕对国内生产的冲击

近五年来,国内油菜籽现货平均价格为4 673.08 元/t,菜籽粕现货平均价格为2 516.06元/t。由于中国油菜籽、菜籽粕进口主要来自加拿大,以加拿大油菜籽、菜籽粕现货价格作为参照,2013—2017年,进口油菜籽现货平均价格为568.42加元/t,菜籽粕现货平均价格为358.33加元/t;进口油菜籽价低且质优,压榨的平均利润为-87.31元/t,对比国产油菜籽压榨的平均利润-448.61元/t,进口油菜籽的压榨利润远高于国产油菜籽,相较于国内的油菜籽,具有很强的替代性,进口油菜籽对国内油菜籽生产造成强烈冲击。此外,油菜多功能开发不足,无法拓展产业价值,缺乏对提高油菜生产效益的正向影响及规模化经营发展缓慢、货币汇率变动等因素[13],都对中国油菜产业的发展产生巨大影响。

6 促进油菜产业发展的政策建议

6.1 实行稻油轮作补贴

借鉴东北地区实行粮豆轮作补贴政策,在长江流域实行稻油轮作,在冬闲田推广油菜种植。由于种植油菜具有显著的养地功能,建议将油菜种植纳入休耕轮作试点,以种植油菜作为修复生态、保护环境的农艺手段,给予差异化、精准化的补贴,试点将其纳入冬种绿肥补贴和有机质提升行动。

6.2 加快划定和建设油菜生产功能区

着力推进油菜生产功能区建设,以长江流域为重点,划定油菜生产功能区。长江流域是世界非转基因双低优质油菜的优势产区,建议综合考虑生态类型和发展基础等因素,优先在长江中游主产省建设双低优质油菜保护区,推进“品种双低化、全程机械化、功能多元化、服务社会化、加工标准化、品牌优质化”。对保护区重点县,特别是1.33万hm2(20万亩)以上的重点县要加大奖补,提高资金用于统一供种、机械化技术推广和产业化发展的比重,鼓励地方制定奖补措施发展油菜生产。

6.3 加大油菜科研支持力度

加大油菜科研投入力度,提升油菜产业发展效益。在生产方面,积极推进油菜“三高五化”(“三高”即高产、高抗、高效,“五化”即机械化、规模化、轻简化、集成化、产业化),以提高品质的方式提升油菜经济价值,以降低成本的方式降低油菜种植成本。在加工方面,积极挖掘油菜营养健康价值潜力,提高油菜产品附加值。

6.4 支持油菜籽加工业发展

中国油料加工产能过剩,大多数油厂处于亏损状态,引导部分加工工艺落后、生产成本高的小企业走破产、兼并、联合之路,重点扶持壮大一批具有较强带动力的加工企业,打造精品名牌,提高效益。此外,农村“小榨油”作坊逐步兴起,市场份额不断增大,建议支持农村“小榨油”发展,进行技术改造,规范加工流程,提高产品质量。

围绕营养健康的膳食用油[14],重新修订国家食用植物油标准,参照国际通行标识,将饱和脂肪酸、单不饱和脂肪酸、多不饱和脂肪酸等营养指标纳入指标体系中,要体现菜籽油的营养品质,使植物油的进口和加工有统一的标准。大力推进低芥酸健康营养菜籽油的加工和系列精深产品的开发[15],延伸产业链,促进优质油菜产业的加工增值和健康发展。在此基础上,推进国产优质菜籽油品牌创建,开发安全健康的低芥酸菜籽油和浓香菜籽油,实施品牌差异化战略。推介一批低芥酸菜籽油品牌,做大做强非转基因菜籽油民族品牌。加强食用植物油健康营养知识的推广普及,引导低芥酸菜籽油消费,带动双低油菜生产。加强植物油标识管理,特别是植物调和油应明确标明品种结构和调和比例,加强监督检查。

6.5 完善油菜籽进口政策,调整进口策略,优化进口渠道

设立国内产业安全预警线[16]。加强对植物油主产国和出口国生产、市场、贸易及政策监测,跟踪油菜籽及菜籽油国内外价差和供需走势。当进口急剧增加、严重危害国内产业安全时,应及时启动紧急贸易救济措施。应坚持油菜籽和菜籽油进口关税不下调,确保必要的贸易屏障。加强进口检疫检测。针对进口转基因油菜籽多发黑胫病、根肿病、除草剂残留等问题,制定相应技术标准,严防检疫性病害和不合格产品输入。分散进口渠道。一方面要降低贸易依存度,另一方面要优化进口渠道,油菜进口中避免过分依赖某一国家或地区,拓展油菜贸易伙伴,提高贸易风险抵抗能力。

6.6 积极挖掘油菜多功能用途

积极开发利用油菜多功能特性。实施油用为主、多元发展的发展策略,将种植油菜落实为改善生态环境、增加绿色植被、服务生态文明建设的具体行动。在具体实践中,各地应综合考虑当地的自然景观条件、地理区位、经济发展状况、民俗习惯等禀赋条件确定适合当地的功能开发点,并制定相应的开发规划。如在牧区或靠近牧区的区域,可着重开发油菜饲用功能;在靠近经济发达地区的区域,可着重开发油菜观赏、菜用、蜜用等功能。此外,功能开发过程中应积极推动产业融合,通过社会分工,实现产业衔接,提高油菜产业生产效率与收益。