10月PMI数据低于预期

2019-11-19郭磊

郭磊

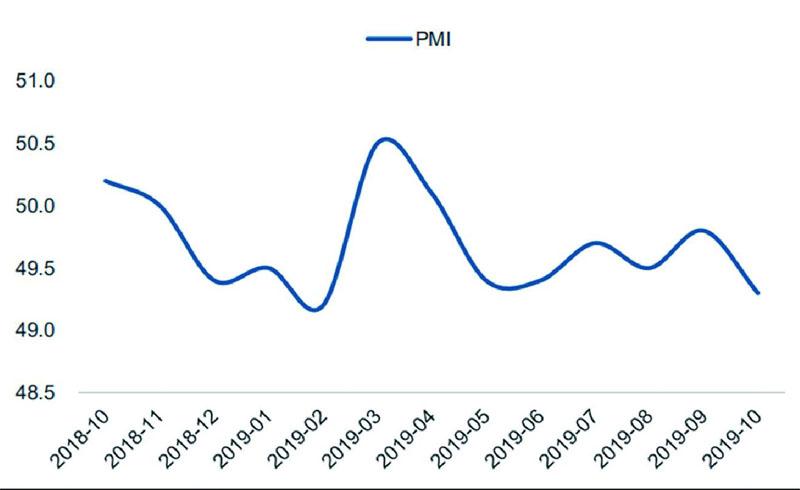

10月PMI数据为49.3,较上月回落了0.5个点,低于预期。由于同期高频数据(比如发电耗煤增速)是反弹的,所以市场预期数据或有上行,至少持平,但数据低于预期。除就业分项之外的绝大部分分项都出现不同程度下行。

影响因素不仅季节性

数据下行包含着季节性的影响,过去14年PMI在10月平均环比下行0.9个点,过去两年的10月环比分别是-0.8、-0.6。9月和10月同处于工业旺季,但10月一般环比9月弱;类似于3月和4月的关系。在有PMI数据以来的过去14年中,PMI的10月环比均值为-0.9。2017年10月和2018年10月环比分别为-0.8、-0.6。从这个角度看,今年10月环比9月下滑0.5个点不算特别异常。

但季节性肯定不是全部理由,毕竟这个10月PMI是在前值并不高的基础上走低,我们猜测还有几个原因:

第一,10月贸易磋商期间关税开征的不确定性和人民币汇率预期波动影响了出口订单。10月上旬中美贸易磋商重启,10月15日关税是否征收存在不确定性;此外汇率预期也比较波动,16日-22日升值,22-28日贬值,28日之后又一轮明显升值。贸易环境和汇率环境的不确定性可能导致部分订单推迟或观望。10月新出口订单为47.0,弱于前期表现。

第二,国庆前后较为严格的环保限产带来一定影响。从同期高炉开工率来看,10月第一周和9月最后一周一样处于低位,从而导致10月高炉开工率均值低于9月。这一点要比去年更为显著。

第三,原油系和黑色系等上游价格回落的行业影响较大。10月IPE布伦特原油价格环比下滑3.6%;动力煤价格环比下滑3.8%,螺纹钢价格环比下滑3.4%,应会导致原油系、黑色系的相关行业PMI指标明显较差,从而形成拖累。发电耗煤等指标主要衡量“量”,因此会在反映点上不一致。尤其本月,南华综合和南华工业品指数均是最后一周反弹,但月末数据在调查类数据中未必会有充分的反映。

第四,当前还在去库存阶段,库存周期临近尾部叠加上游价格波动可能有部分行业去库存加速。本月产成品库存和原材料库存分别回落0.4和0.2个点。尤其是产成品库存,弱势明显。显示出在库存低位,库存周期临近尾部的情况下部分行业可能短期去库存加速。

数据中也有少数亮点,一是就业小幅改善,二是建筑业指数重返高位区间。数据整体是偏弱的,但也有少数亮点。

一是PMI从业人员指数为47.3,较9月继续上升0.3个点。显示就业市场有所好转。

二是今年以来一直偏高的建筑业PMI,在上个月大幅回落之后(8月61.2回落至57.6),这个月又重新站上60.4的位置。其中业务活动预期指数亦较上个月有所改善。建筑业PMI走高可能一则源于地产开工的韧性;二则源于地方基建项目开工。

PMI和同期其他指标的指向不完全一致

一是长江商学院中国企业经营状况指数(BCI),从近年和权益市场走势的相关性也能看出这一指标具有一定有效性。它的10月数据有所反弹,从分项数据来看,销售前瞻指数、利润前瞻指数改善较大;融资环境、投资指数回踩;招工前瞻指数、中间品价格前瞻指数有好转。具体可见我们前期报告《从BCI指数看中小企业最新状况》。

二是发电耗煤增速,它的10月同比为19.3%,要显著好于9月的5.2%和8月的-2.2%。

三是水泥价格,9月和10月连续偏强,似乎一定程度上符合基建启动的痕迹。9月发改委平台项目投资额增速有明显上升。

不同的数据指向在一定程度上会增加对经济判断的分歧。而且今年工业增加值年初以来就有“季末冲高、季初回落”特征,7-8月工业增加值在5%以下的低位,9月跃升至5.8%的偏高位。若10月同比速度低于9月,则可能会进一步加大数据走向分歧。

对债市、股市的影响

从近年资产定价特征看,整体對于政策比对于增长因素更敏感。PMI回落弱化经济预期的同时强化政策预期,因此对股票大致中性,对债市形成一定支撑。

PMI数据回落一方面会导致关于四季度增长企稳的预期再度徘徊;另一方面,它也会强化逆周期政策需要继续保持柔性,继续稳增长的预期。

从近年资产定价特征看,整体对于政策比对于增长因素更敏感(相对更喜欢经济退、政策进逻辑)。所以数据回落对于股票市场的影响至少大致中性。

对于债券市场来说,这轮冲击来自于名义GDP上升预期,拆分一下就是实际增长企稳+通胀上升。10月PMI对第一个逻辑有一定削弱。所以对债市形成一定程度支撑。

经济四季度见底

我们仍维持四季度经济短周期企稳的判断不变。预计10月PPI将继续下行。形成本轮底部。

今年三季度处于经济各项压力叠加的时段;且政策是8月底加大稳增长,政策启动前的7-8月,主要经济数据都形成了一个阶段性谷底。对于四季度来说,基建、汽车、地产竣工将继续对经济形成支撑;地产新开工形成下拉;出口、消费等大致中性;制造业投资继续下行,但临近底部。

综合来看,我们判断四季度经济较三季度企稳,实际GDP预计持平或略高于三季度,名义GDP回升更为明显。

从宏观意义上来说,这意味着三季度是企业盈利同比底部和利率均值底部。三季度以来中长期信贷的扩张部分反映这一趋势。

从当前工业价格趋势看,10月继续下行,预计10月PPI可能至-1.5%到-1.8%的区间,然后形成本轮底部,制造业投资目前已至2.5%的低位,后续可能会滞后于PPI见底。

图:10月PMI 数据较上月回落了0.5个点

数据来源:广发证券发展研究中心