SAP系统成本核算方法在某共享单车生产企业的应用研究

2019-11-18杜艳粉孟浩王建杰

杜艳粉 孟浩 王建杰

摘 要:SAP作为国际化的ERP软件,系统中对产品成本的核算方式是什么,间接费用的结转方法有哪些,相较于传统的成本结算的优势又是什么。本文以某共享单车生产企业生产自行车产品为例,就其成本核算方法,费用结转的过程等进行简单的介绍。

关键词:分摊;分配;循环

一、 SAP系统中成本核算方法

本文通过直接材料、直接人工和制造费用三个方面对某共享单车企业生产自行车的成本核算过程进行简单的介绍。

(一)直接材料:在SAP系统中,直接材料的成本是根据物料清单核算的。所谓物料清单指的是组成一件产品或者加工一个装配零件的完整结构列表。就共享单车企业而言,其物料清单就是生产一个自行车需要的原材料。

(二)直接人工:直接人工是通过作业类型计算的,每种作业类型有不同的价格。在本案例中,生产自行车时,直接人工的成本通过人工工时和机器工时两种作业类型计算。

(三)制造费用:在SAP系统中对于发生的制造费用可以通过作业类型价格或者成本核算单的方法来计算。本文选取作业类型价格方法计算制造费用。而对于间接费用的处理方法有两种,分别是成本费用的分摊与分配,本文将重点介绍这两种间接费用的处理方法在SAP系统的操作。

二、两种间接费用处理方式介绍

成本费用的分摊与分配为每月执行一次,两种方法都是以成本要素的方式进行结转。但不同的是,分摊法下费用发送方可以是初级成本要素也可以是次级成本要素,费用的接受方只能是次级成本要素;分配法下费用接收方和发送方只能是初级成本要素。

下面对两者在SAP系统中的操作进行简要的介绍。

三、费用两种处理方法在SAP系统中操作过程

(一)分配:费用分配使用的是同一种初级成本要素。一种费用(初级成本要素)以它原本的形式分到其他部门的过程。SAP系统中成本费用的分配方式有两种:简单分配和基于指标分配。本文对简单分配过程做出解释。

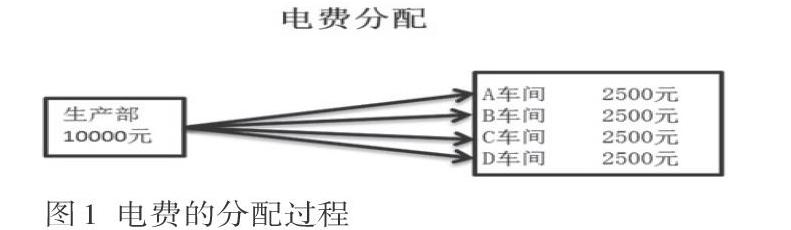

某共享单车生产企业一共有4个生产车间,每个生产车间只生产一种产品。2019年6月份,公司所有的生产车间一共发生的电费是10000元,电费是由生产部门统一缴纳,月底按照平摊的原则在A、B、C、D四个生产车间之间分配,则每个生产车间分到的电费是2500元。

图1为电费分配过程,在系统中操作过程如下:

1.生成会计凭证:会计分录如下所示:

借:制造费用-电费 10000元 贷:银行存款 10000元

2.创建分配循环:在分配费用之前,要先创建循环,本文使用固定百分比法进行循环的创建。每个循环可以建立多个不同的循环执行规则,这种规则在SAP中叫做段。每个段的输入内容包括:段表头、发送方/接收方、发送方值、接收方追踪因素、参考加权因素。

● 段表头:发送方规则包括记账金额、固定金额和固定比率。

接收方规则包括可调整份额、固定金额、固定百分比以及固定份额。

● 發送方/接收方:发送方下包括成本中心、功能范围和成本要素。其中成本中心是必输内容。

接收方下包括内部订单、成本中心、功能范围、成本对象以及WBS要素。

● 发送方值:因为本文选择的是固定百分比,所以该选项卡下选择的是发送方全部的实际原值。

● 接收方追踪因素:因为选择的是固定百分比,所以要对所有接收方每个成本中心设置不同的百分比。

● 参考加权因素:对于该选项卡下的内容,只有在段表头中接收方规则选择可调整份额时才会出现。

3.执行循环:在执行正式循环之前,一般进行循环测试运行。

(二)分摊:所谓费用分摊指的是一个或多个初级成本要素类型的费用归集为一种次级成本要素,然后以次级成本要素的方式结转到各个成本中心。SAP系统中成本费用的分摊方法有:简单分摊、基于指标分摊和基于作业分摊。本文采用简单分摊的方法,案例如下:

某共享单车生产企业一共有4个生产车间,每个生产车间只生产一种产品。2019年6月份4个生产车间发生的水费200元,电费300元,宽带费1000元,日常修理费800元,杂费1700元,共计4000元整。对于上述发生的费用由企业的生产部门统一缴纳,月底按照平摊的原则在A、B、C、D四个生产车间之间分摊,那么每个部门分到的生产杂费是1000元。分摊的过程如下图2所示。

图2处理方法在SAP系统操作过程如下。

1.生成会计凭证

会计分录如下:

借:制造费用-水费 200

制造费用-电费 300

制造费用-宽带费 1000

制造费用-日常维修费 800

制造费用-杂费 1700

贷:银行存款 4000

2.创建分摊循环以及执行

分摊与分配基本一致,操作过程参照分配循环。

四、SAP系统中成本核算方法优点

(一)可以进行成本控制:在SAP系统中可以进行成本的分析和控制。就共享单车生产来说,直接材料的成本是根据物料清单计算,直接人工和制造费用是通过作业类型计算。在产品生产之前可以在系统中输入直接人工和制造费用这两种作业类型的计划价格以及计划量,由此得出产品的计划成本。生产完成后,系统中会得出实际成本,将两者对比,如不等,分析具体原因,由此来推动企业进行生产方法改进。

(二)成本核算过程简单,方便:SAP系统具有高度集成性、实时性以及灵活性的特点。在SAP系统中每个部门发生的成本费用会相应的记录到该费用的成本中心下。比如某生产车间发生了一笔电费,那么该笔费用需要生成会计凭证上,该笔会计凭证生成之后,不仅在财务会计模块有记录,还会在相应的成本控制模块反应出来,不需要在相关联的模块中重复输入信息。

参考文献:

1.周平.SAP作业成本法下标准成本核算研究[J].时代金融,2015(05):312-313.

2.郝智颖.浅析SAP系统的财务应用[J].科技资讯,2008(06).