浅析国内结构化产品发展情况及风险应对措施

2019-11-16周游中国证券投资基金业协会

周游 中国证券投资基金业协会

崔雪莹 悦财富(北京)投资管理有限公司

一、结构化产品概述

(一)结构化产品的定义

结构化产品是指运用金融工程技术,将存款、债券等固定收益率产品与金融衍生品(如期权、互换、远期等)组合在一起而形成的一种新型金融产品。美国证券监督管理委员会(SEC)将结构化产品定义为:“现金流支付特征与一种或者几种指数、内嵌着远期或者期权、投资收益及发行者的支付义务对于标的资产价格高度敏感的一类金融产品”。其主要的实现手段是发行机构利用金融工程技术,根据投资者的不同风险收益偏好,以分解组合债券加期权的方式,将结构化产品的投资收益与衍生合约标的资产的价格变化联系在一起,由此增加产品收益或者将投资者对标的资产价格未来走势的预期产品化。

(二)境外结构化产品的设计原理

在境外成熟市场,结构性产品一般可以归为两大类:高息票据(High-Yield Notes,以下简称HYN)和保本票据(Principal Guaranteed Notes,以下简称 PGN)。HYN由买进债券部分加上卖出期权部分组成,PGN由买进债券部分加上买进期权部分组成。HYN到期收益为“本金+利息+期权权利金-期权行权价值”。由于期权行权价值可能较大,因此这类产品一般不能做到保本,极端情况下可能出现较大的亏损,例如卖出一个看涨期权后如果标的资产大幅上涨,则期权卖出方会实现较大的亏损。其好处是在收取债券利息的同时可以收取期权权利金,因此称作高息票据。相反,PGN 的到期收益为“本金+利息+期权行权价值-期权权利金”。由于期权权利金有限,一般情况下由债券收益来支付,因此产品能够实现完全保本或部分保本甚至承诺最低收益。当然,由于期权行权价值可能无限大,投资者的收益率理论上也可能无限大,但概率极小,并且发行人一般会设定上限收益率加以限制。

(三)结构化产品的种类

结构化产品主要包含三个基本要素:基础资产、挂钩标的资产及其衍生品合约。基础资产一般选择存款或债券等低风险资产,对本金形成一定的保护。挂钩标的资产则涉及股票、外汇、利率、商品等各类风险资产,衍生品合约大多是奇异期权合约。发行方为了降低对冲成本,一般为选择场外期权。

相比于挂钩的标的资产种类,期权合约的设计种类更为多样化。在海外市场,由于期权产品的发展已经较为成熟,除了标准化的场内期权之外,繁荣的场外期权市场可以根据需求量身定制各种不同种类的期权品种。挂钩标的资产与期权品种的乘数效应使得结构性产品的种类不可胜数。

(四)结构化产品的风险收益特征

结构性产品可以灵活的对风险和收益进行调整,例如它可以在提供对本金一定保障的同时,获得杠杆倍数的标的产品收益率;可以挂钩任一标的资产,投资者也可以用它来对一些难以直接投资的资产类别(如商品、房地产、外汇等)进行配置,从而提高组合的分散性;可以针对特定的市场环境进行相应设计,从而最大化风险收益的性价比。

二、海外结构性产品的发展历史

结构性产品自上世纪90年代初开始兴起,当时市场波动率水平较低、利率水平较高,为满足部分低风险投资者希望分享市场收益的需求,商业银行推出了各种结构性存款,投资银行亦不断推出新产品,其中以保本型股票挂钩票据为受欢迎。当时市场主要以简单的保本型股票挂钩票据为主。

1997年亚洲金融危机以及1998年LTCM长期资本管理公司的倒下使得市场波动率骤然上升,之后又发生了互联网泡沫的破裂。市场长期的高波动率以及不断下调的利率水平使得投资者开始追寻另类的收益型产品,反向转换(Reverse Convertible)应运而生并广受欢迎。

2003-2006年,随着市场波动性的下降以及投资者风险偏好的上升,加速跟踪(Accelerate Tracker)这类产品开始出现。由于采用了杠杆手段,他可以使投资者迅速获得收益,其中部分产品还能提供一定程度的本金保护,作为交换,投资者也乐于接受水平较为合理的最大限制收益(Capped)。

2007年以后,受次贷危机影响,以雷曼为首的大型投行破产等事件引发了投资者对结构性产品发行人信用风险的关注。为缓解信用风险,增信手段逐渐在结构性产品中得到使用,为市场的持续发展打下了稳固的基础。从美国市场来看,挂钩权益类资产的结构性产品占据绝对比重,且大部分并没有严格保本,而是将风险控制在一定水平以内。保本率的降低使得期权部分的价值得到提升,期望收益率也相应提升。

三、国内结构化产品发展情况

国内结构化产品主要指银行发行的结构性存款和券商发行的收益凭证。

(一)结构性存款

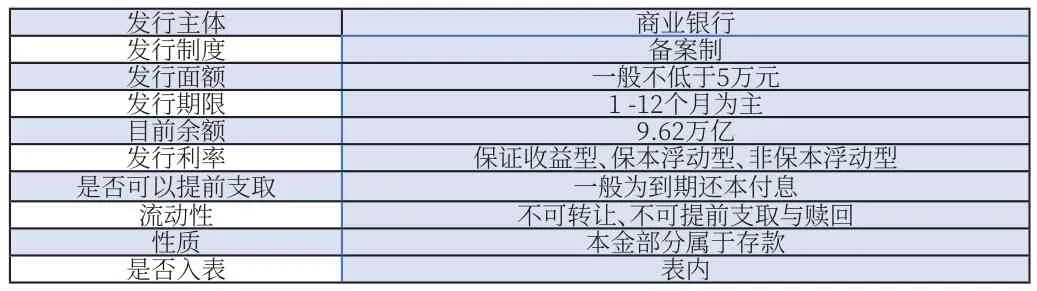

1.结构性存款定义。结构性存款为商业银行发行、并嵌入金融衍生工具的存款,其中存款部分提供固定收益,衍生工具提供浮动收益。根据人民银行2010年发布的《存款统计分类及编码标准(试行)》,结构性存款指“金融机构吸收的嵌入金融衍生工具的存款,通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品。”通常结构性存款的设计为“存款+期权”,基于嵌入的衍生品工具可划分利率、汇率、商品、股票、信用等挂钩型产品,形成“低风险低收益+高风险高收益”资产组合,使投资人在基础收益之上有可能获得更高的投资收益。

表1:现有结构性存款分类

表2:结构性存款基本要素

2.发展概况。在我国,结构性理财产品最初进入了投资者的视野是以外汇结构性存款的形式,花旗银行、汇丰银行等外资银行在2003年初开始在我国推出了与利率、汇率等挂钩的外币理财业务,2003年10月中国银行在中资银行中首家推出了外汇理财产品―“汇聚宝”。由于结构性产品独特的风险收益特征,一经推出便发展成为商业银行理财业务中最为活跃以及最具创新能力的领域之一。2005年8月,中国民生银行获得了银监会对于发行人民币结构理财资格的批准,发行了第一只以人民币为投资币种的结构化理财产品,获得了极大的成功。

3.规模情况。截至2018年12月底,银行结构性存款总规模达到9.6万亿,较去年同期增长了38%;其中,中小银行结构性存款规模占比达到66%。从更长时间可得数据来看,个人结构性存款的规模从2011年初3500亿元增长至2018年年底超越4万亿。

4.风险收益特征。市场上内资银行在售的结构性存款多为保本型。目前,内资银行在售的绝大多数的结构性存款产品均为保本型结构性存款,风险等级均位于“一级(低)”、“二级(中低)”两档,仅极少内资银行与部分外资行在境内发售非保本型结构性存款产品,例如部分外资行发行的类似“6个月人民币结构性投资产品”,到期仅保障90%本金。对于市场上大多数保本型结构性存款来说,都对本金100%保障,同时到期收益率的波动范围也相对较小,在期权组合上一般采用两种策略:一是在期权部分设置了较高的触发条件,且不行权情况下收益已较高,从而使客户可以获得较高的无风险收益。二是期权组合的保底收益较高,最高与最低预期收益的差值较小,客户也可预期的获得较高的最低收益。

表3:结构性存款报价范围—按银行类别

(二)收益凭证

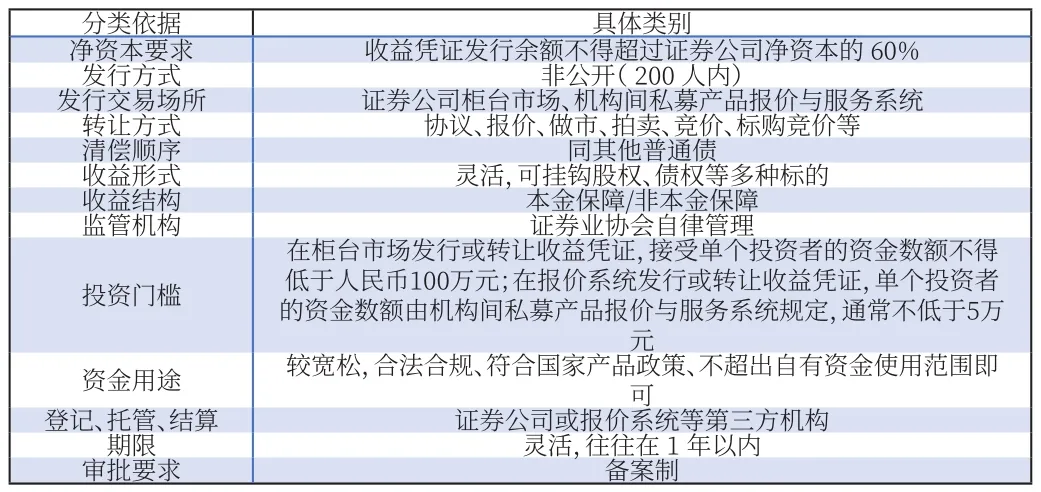

1.收益凭证定义。收益凭证与银行结构性存款的形式类似,是由证券公司发行、约定本金和收益的偿付与特定标的相关联的证券公司债务融资工具,特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品,其形式上为融合了固定收益产品与衍生品特征的结构化金融产品。

表4:收益凭证基本要素

2.发展概况。收益凭证以私募形式发行,实行事后备案,发行及交易场所为机构间私募产品报价与服务系统及券商柜台市场。按照本金是否承担特定标的价格波动的市场风险,证券公司可以将收益凭证分为本金保障型和非本金保障型。相关法律规章包括2013年3月证监会发布的《证券公司债务融资工具管理暂行规定》(征求意见稿)、2014年8月证券业协会发布的《证券公司柜台市场管理办法(试行)》和《机构间私募产品报价与服务系统管理办法(试行)》、2014年9月证券业协会发布的《证券公司开展收益凭证业务规范(试行)》(征求意见稿)。

3.规模情况。截至2018年11月末,券商收益凭证存续规模3645.15亿,数量1.2万单;其中非固定收益型产品规模629.15亿,占比17%;固定收益型产品规模3016亿,占比83%。(根据推测,非固定收益型产品内嵌衍生品,固定收益型产品可能部分内嵌衍生品,具体数据尚未有披露。)发行情况来看,2018年1-11月券商收益凭证合计发行规模6700.42亿,数量3.07万单;其中非固定收益型产品规模1132.2亿,占比17%;固定收益型产品规模5568.22亿,占比83%。

4.风险收益特征。从风险收益结构来看,收益凭证可大致分为固定收益型、浮动收益型、固定加浮动收益型、二元结构收益型产品等类型。其中,按照合同中约定,固定收益型指支付固定收益,浮动收益型指收益为与特定标的资产表现挂钩的浮动收益,固定加浮动收益型指收益包含固定收益和与特定标的资产表现挂钩的浮动收益,二元结构收益型指收益与内嵌的二元结构期权挂钩。目前市场上主要以固定收益型收益凭证为主,存续和发行的规模均在80%以上。

四、结构化产品的主要风险

对于通过结构化产品进行投资的风险主要有三个层面,第一个为发行人的信用风险,第二个为底层资产层面的风险,第三个为产品自身的流动性风险。

(一)发行人信用风险

结构化产品从发行形式上一般分为两种,一种为发行方基于自身信用直接发行的无抵押结构化产品,另外一种为发行方通过SPV(特殊目的实体、特殊目的的载体也称为特殊目的机构,其职能是购买、包装证券化资产和以此为基础发行资产化证券,是指接受发起人的资产组合,并发行以此为支持的证券的特殊实体。)发行的基于底层资产的有抵押结构化产品。对于无抵押结构化产品而言,当结构化产品发行人因破产等事件导致无法兑现票据或主观违约时,则可能面临无法兑现的风险。对于通过SPV发行的有抵押结构化产品,风险相对独立,发行人面临破产事件时对票据影响较小。

(二)底层资产的风险

结构化产品底层资产的风险,即为其挂钩的“固定收益、股权、信用、商品指数、基金等”资产类别所对应的自有风险,包括:债券市场价格波动风险、债券发行主体违约风险,股票价格波动风险、暂停派息风险等风险。此类风险因素与直接投资相关资产没有区别。

(三)流动性风险

结构化产品可根据投资人需求定制,通常不可转让、不可提前支取与赎回,投资策略上以持有到期为主。在流动性不足的情况下,投资人可能无法迅速、低成本地调整投资资产组合,从而对投资收益造成不利影响。

五、境内结构化产品主要风险及应对措施

(一)信用风险

结构性存款作为资产主要构成的固收部分以存款形式存在,以银行信用为背书,收益凭证则以券商信用尤其是龙头券商信用为背书,两类资产发行人主体信用风险较低。在实际投资过程中,可以通过限制交易对手方主体资质,从而管控公募基金投资结构化产品的信用风险。

(二)市场风险

现阶段结构性存款和收益凭证到期收益率的波动普遍较小,且产品本身属于期权的买方,风险严格可控。考虑到未来可能产生风险收益较高的结构化产品,在实际过程中,可以对公募基金投资结构化产品的风险敞口进行限制,从而降低潜在风险。

(三)流动性风险

结构性存款的投资以持有到期为主,不存在活跃的二级市场,收益凭证主要发行和交易场所为证券公司柜台市场以及机构间私募产品报价与服务系统,二级市场交易量也较少。在实际操作过程中,公募基金可以根据自身运作特征采用持有到期的投资策略,对结构化产品投资进行匹配操作。