净现值法和内含报酬率法在投资中的应用

2019-11-15余伊蔓重庆市江津中学校

余伊蔓 重庆市江津中学校

一、净现值法(NPV)和内部报酬率法(IRR)原理

资本如何不断增值是金融学永恒的话题,我们探索科学的投资决策方法,以期得到稳定的增收来源。净现值法和内部报酬率法,是相同或近似资金在面临不同投资组合选择的时候,可选择的重要的决策分析方法。本文通过对比两种投资分析方式,进行投资方案的最优选择,做到对于投资应用领域的初步探索。

(一)净现值法和内部报酬率法简介

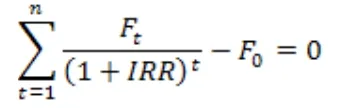

净现值法与内部报酬率法相比,计算相对简单,它使用未来报酬折现值减去初始投资额,即现金流出量现值和流入量现值的代数和。设项目周期为t,无风险收益率在项目周期内是常数r,第t周期末现金净流量为NCFt,C为初始投资,可得NPV的如下计算公式:

NPV的优势在于其简洁易懂,它也存在着一定问题。第一点是NPV的基准折现率不易确定。影响基准折现率的诸多因素:譬如通货膨胀率、机会成本、风险贴现率等,都不易被确定为单一值。而反观IRR法,IRR与项目的现金流量同时确定,是项目内生的。第二点是NPV法不能体现资金的利用效率,它计算的现金流量净现值直接体现的是能给投资方带来的收益,是绝对数概念。而IRR法计算结果表现为百分率,相应的是相对数概念。从以上两点来看,IRR法存在一些NPV法所不具备的优势。

(二)内部报酬率IRR简介

令NPV=0,可以得出内部报酬率IRR。IRR其计算方程为如下公式:

IRR法的优势在于基准折现率确定、能体现资金的利用效率,却也不能考虑到初始投资规模。而NPV法可以通过现金流量来对投资规模做出一定程度的反映。

总结两种投资决策方法,净现值法简单基础,是一种代数绝对数值上的评价方法,内部报酬率法则可以作为净现值法的补充。净现值法和内部报酬率法各有优劣,在具体的投资运用中各有所长,经常需要结合使用,本文将在具体案例中作出分析论证。

二、具体案例分析

(一)案例背景

外婆家邻居张大,最近手头有些闲置资金。张大和老婆协商后的想法是,投资建一家超市,方便街坊领居采购放心的蔬果小吃(后简称方案A)。张二从厦门打工回来,深谙门市价格昂贵的隐隐之痛,建议哥哥把握老家门市价格尚且不贵的时机,投资一处新开发小区的门面(后简称为方案B)。张三胆小,他的建议投资的方案是一种固定利率国债产品,只求定期得到稳定可靠的收入来源(后简称为方案C)。

(二)净现值法NPV决择方案

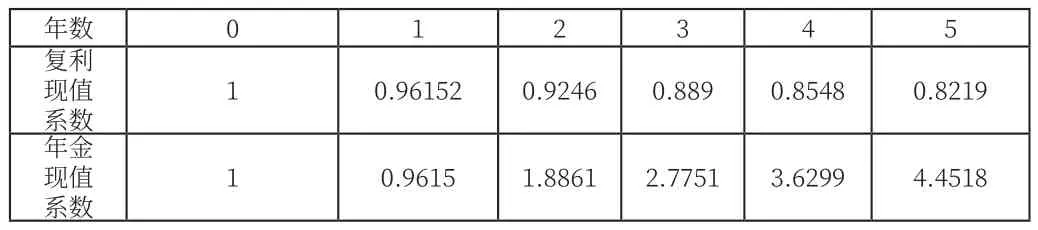

设项目周期都为5年,根据已知条件估算,三个方案的初始投资额都为50万。如表一所示。当无风险报酬率为4%时,复利现值系数和年金现值系数如表二所示。

表一

表二

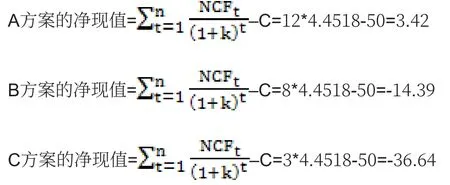

首先,以无风险报酬率计算各方案的净现值。由于此处每年的净利都相等,所以这里直接用年金现值系数,数据单位均为万元,以下为方便比对故省去单位。

用EXCEL输入公式计算示例,假设无风险报酬4%,可得计算结果。只从NPV法来考虑,显然A方案净现值大于零,是可行的;另两个方案净现值小于零,不应考虑。而在现实生活中,我们经常面临复杂多样的情况,譬如方案每年的净流量不相同,计算往往复杂。如表四所示的例子,假设无风险报酬率4%,可以利用excel简便快速得出NPV值。

NPV=(0.04,15,13,12,17,13)-50=12.33

表三A投资超市方案的NPV NPV=12/4%-50=250 B商铺投资的方案NPV NPV=8/4%-50=150 C购买国债投资方案的NPV NPV=3/4%-50=25

由于该决策方案是以五年的投资周期作为依据的,因此出现了B、C的方案净现值为负,显然低于A方案净现值的情况。但假若我们将投资期时间无限量拉长,利用永续年金的原理,计算三个方案的净现值。当B、C方案的净现值为正时,这两个方案也不失为一种可选择的方案。接着我们还要用内部报酬率IRR决择方案来评价一下各个方案。

(三)内部报酬率IRR决择方案

考虑到货币的时间价值,本文使投资项目的净现值等于零,

以其得到的贴现率来表示投资项目的真实报酬率IRR。

由结果知,A方案IRR为6%,大于另2个方案,可以采纳。

假若我们将投资期时间无限量拉长,利用永续年金的原理,计算三个方案的净现值。可知B、C方案的IRR值大于无风险收益率4%,三种方案都是可行的,只是A方案的IRR值最大,还是建议重点考虑A方案。

根据上文的讨论,首先我们可以看到,数据的计算已经不再是需要过多考虑的问题。在这个无纸化办公,信息技术发展迅速的时代,计算机软件的进步方便我们减少低效的计算,更有利于专注于更精更深的思维领域。

其次,选择一个投资项目时首要的标准是,IRR值需要高于机会成本,NPV法需要大于零。然后,在投资决策的方法选择时,应懂得IRR法侧重反映了投资项目内在的获利能力,NPV法则侧重反映了投资规模的大小。本文的初始投资规模是50万,因此IRR法在这一理论上更适合大资金投资项目决策。假如投资周期的长短不同,A方案的每年净流量不同,比如现实中有的年份出现政治经济的波动影响了净现金流量,可能出现负数,这样的亏本年份多了,最后可能导致A方案的净现值低于B方案或C方案的净现值,所以此时应当选择B方案或者C方案。而假如资本足够充裕,即它是一定程度上的无限量资本。此时,就应该考虑IRR高的A方案。

因此,在面临不同投资组合选择的时候,不应直观地认为哪种方法好,应综合考虑净现值法和内部报酬率法等多种方法,从而找到最适合实际情况的投资渠道,达到使资本不断增值的目的。