在低利率时代,中央银行如何促进经济可持续发展?

2019-11-12杰罗姆·鲍威尔

杰罗姆·鲍威尔

摘 要:回顾二战以来的美国经济发展史可以发现,美联储掌握了有效的货币政策工具以应对通胀,也将持续警惕金融风险。当前面对的挑战是如何运用货币政策维持经济可持续增长。为此美联储保持对全球经济放缓、贸易政策的不确定性、通胀低迷的密切监测,加强预期引导,并对货币政策策略、工具和沟通方式等进行公开评估。

关键词:货币政策;经济增长;通货膨胀

中图分类号:F830 文献标识码:B 文章編号:1674-2265(2019)09-0062-05

DOI:10.19647/j.cnki.37-1462/f.2019.09.007

货币政策及其挑战,是今年杰克逊·霍尔(Jackson Hole)理论研讨会的主题,对于美联储来说,货币政策的挑战来自充分就业和稳定物价的双重职责。从这个角度看,目前美国经济金融良好。同时,为了更好履职,美联储一直在对重大风险进行监测。问题是,我们如何才能够维持这一良好态势,从而实现货币政策目标。

一、从历史发展中汲取经验

到目前为止,美国经济强劲复苏已经进入了第11个年头,是有记录以来最长的增长周期。在整个经济复苏过程中,失业率稳步下降,到2018年初,失业率已接近半个世纪低点。壮年劳动力的劳动参与率不断提高,虽然少数族裔的失业率仍然高于整体失业率,但非裔美国人的失业率已经下降到6%,是自1972年政府开始跟踪这一数据以来的最低水平。在过去几年中,低收入人群的工资水平大幅增长。对于那些生活在中低收入社区的人们说,现在的就业情况是他们所能回忆起来的最好时光。我们看到了越来越多的这样的报告——企业正在培训那些缺乏必要技能的工人,并且根据工人需求调整工作,为需要工作的人群提供第二次就业机会。

令人感到震惊的是,在此次经济强劲复苏期间,通货膨胀率一直保持稳定,即当经济放缓时,通货膨胀率并没有下降多少;当经济增长时,通货膨胀率也没有上涨多少。在2018年的大部分时间里,美国通货膨胀率均为2%左右,而2%左右的通货膨胀率正是美联储的通胀目标。不过,今年美国的通货膨胀率略低于2%。

为了实现充分就业和物价稳定的货币政策目标,美联储一直在努力,现在我们已经非常接近这两个目标了。下一步,美联储面对的挑战是,如何运用货币政策来维持经济的可持续增长,使强劲的就业形势能够惠及更多的人,尤其是低收入者;同时,将通货膨胀率牢牢地控制在2%左右。

我将首先回顾历史,从历史发展中汲取经验,说明美联储应当如何保持维持经济可持续发展。1946年美国政府发布了《就业法案》,该法案指出,这是“联邦政府的永久政策和永远责任……最大限度地促进就业、生产和增加居民购买力。”从那时起到现在,这些目标有些实现了,有些还没有实现。

下面,我将二战以来的美国历史分为三个时代,第一个时代是从二战后到大通胀时期(Great Inflation);第二个时代始于大缓和时期(Great Moderation)终止于大衰退时期(Great Recession);第三个时代就是当下,仍然在进行中。每一个时代都会向美联储提出一个重大问题。第一个时代的问题是,中央银行能否抵御导致大通胀的诱惑?第二个时代的问题是,在货币政策支持下的经济长期增长,是否必然会导致金融过度行为?第三个时代的问题是,如何在低增长、低通胀和低利率的世界中,推动经济可持续发展?

二、大通胀时代:中央银行能否抵御那些导致通胀因素的诱惑?

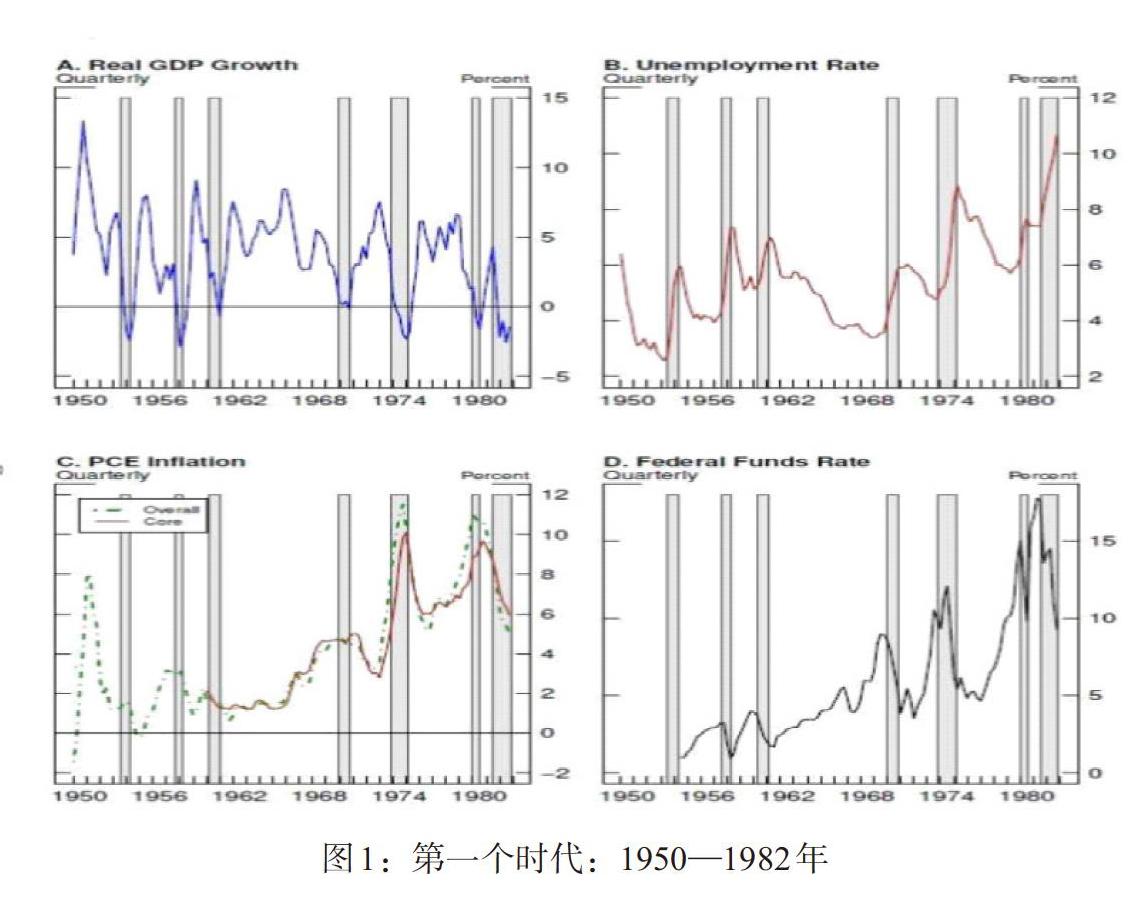

第一个时代(1950—1982年)是大通胀时代。20世纪40年代后期,是二战后美国经济调整时期。从20世纪40年代到50年代,人们关于如何更好地维护宏观经济稳定的知识是有限的。从20世纪50年代到60年代初,美国经济以6%的幅度在繁荣与衰退之间反复震荡(见图1,面板A)。三次扩张和收缩相继出现。现在看来,经济不稳定的根源是“走走停停”(stop and go) 政策,因为货币和财政当局竭尽全力,试图找到最有效的办法,使其宏观政策具有灵活性和有效性。

20世纪60年代中期,“走走停停”逐步让位于“走得太多而停得不够”,也就是说,当时的宏观政策已经无法抑制持续上涨的通货膨胀压力。通胀率和通胀预期在四次经济扩张中大幅攀升,到20世纪80年代初,在时任美联储主席保罗·沃尔克(Paul Volcker) 努力下,通货膨胀上涨的势头才得以遏止(见图1,面板C)。大通胀时期的每一次经济扩张,都会带来通货膨胀;为了应对持续上升的通货膨胀水平,货币政策的调整不得不以大幅收紧而结束。

走出“大通胀”时代之后,政策制定者才认识到将通胀预期维持在较低水平的极端重要性。但是,经济学家认为,各国中央银行是很难抵御那些以未来通货膨胀上升为代价而实现短期就业增长或者短期经济增长的诱惑的。

三、大缓和、大衰退时代:经济长期繁荣能否成为金融过度的温床?

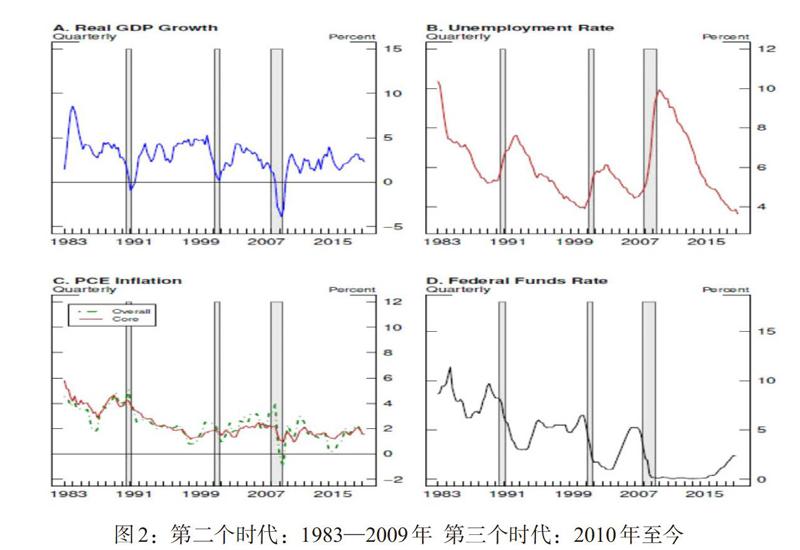

第二个时代(1983—2009年)是大缓和、大衰退。当第二个时代开始时,美国的通货膨胀率已经开始下降了,并且持续了大约10年时间(见图2,面板C)。1993年美国核心通胀率首次跌破2.5%,此后一直保持在0.9%—2.5%的窄幅区间。美联储在稳定物价方面取得成功的同时,在就业方面取得了更大的成功。这一时期美国经济增长的时间要比以前的增长周期更长、更稳定(见图2,面板A),这一时期是美国历史上最长的三次经济增长周期中的两次。

被锚定的通胀预期使这种双赢结果成为可能,因为它给了美联储以支持就业扩大的空间,同时也不会影响物价稳定。在这个时代两次经济增长周期结束之前,美联储一直在降息而不是加息,因此,随后出现的经济衰退也相对比较温和。

20世纪90年代的经济增长周期是一个长周期。在这个周期中,美国联邦公开市场委员会(FOMC)曾经两次实施了扩张性货币政策,以应对经济放缓的挑战。1995年,美联储下调联邦基金利率,以应对经济放缓的影响。1998年,俄罗斯债务违约以及美国长期资本管理公司(Long-Term Capital Management)倒闭,震撼了本来已经因为亚洲金融危机冲击而脆弱不堪的美国金融市场。为此,美联储再次下调了联邦基金利率。20世纪90年代,在长达10年的经济增长周期中,美国经济经受了这两次事件的考验,没有出现较为严重的通货膨胀。

到了世纪之交,人们开始认识到,在新世纪,金融过度和全球性事件将成为美国经济稳定的主要威胁,而不再是此前的经济过热和通货膨胀。2000年美国科技股泡沫破裂和2001年的9·11恐怖袭击,造成美国经济严重衰退。美国的第二个经济增长周期以房地产泡沫破灭和全球金融危机而告终。第二个时代为我们提供了关于美联储有能力保持物价稳定的充足理由,同时也提出了一个严峻的问题,即经济的长期增长是否必然导致金融过度,从而引起经济不稳定。

四、新常態时代:中央银行如何支持经济可持续发展?

第三个时代(2010年及以后)是新常态时代。第三个时代始于2010年,当时美国正从大衰退中复苏。在讨论第三个时代时,我们将重点放在“新常态”问题上。全球金融危机之后,美国经济的“新常态”特征越来越明显。这里我跳过危机后的经济恢复时期,直接从2015年12月开始分析。2015年12月美国的失业率已经从10%的峰值下降至5%,接近了美国联邦公开市场委员会关于自然失业率的中值。为此,美联储决定打开加息窗口。美联储的加息行动是基于这样一个假设,即日益恢复健康的经济需要一个正常的利率水平。这一假设也已经得到证实,即从2015年底至2018年底,美国经济平均增长率达到2.5%,高于此前5年的2.2%(见图2,面板A);失业率下降到4%以下。通货膨胀率上升,在2018年的大部分时间内都维持在2%的目标值附近(见图2,面板B和C)。

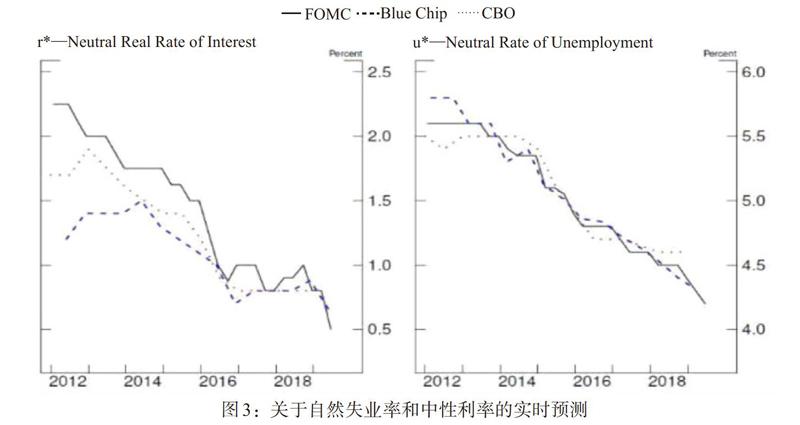

现在开始讨论2019年的问题。在2018年的会议上,我曾经提出了这样一个问题,即如何追踪那些作为货币政策指南的“星星”,包括自然失业率(u*) 和中性利率(r *)等。它们与天空的恒星不同,其运动轨迹既无法预测,也无法直接看到。我们不得不通过各种经济数据,来尽可能准确地判断它们的位置。现在我们还增加风险管理因素。

不可思议的是,2012年以来,美国失业率持续下降对于通货膨胀几乎没有影响,并且促使自然失业率逐步下行(见图3)。在过去的20年中,关于中性利率的估算标准也下降了2—3个百分点。有人认为,实际降幅可能更大。

将较低的自然失业率纳入货币政策制定中,在方法论方面无须做出重大改变。然而,中性利率的显著下降可能则需要货币政策框架做出根本性变化。较低的中性利率加上较低的通胀率意味着,利率将显著接近其有效下限。因此,第三个时代的重要问题是,在一个中性利率较低的世界上,中央银行应该如何行动才能更好地促进充分就业和价格稳定?

五、新挑战:如何将贸易政策的不确定性纳入现行货币政策框架?

接下来,我们将集中讨论上述三个时代所提出的问题,并且说明其对当今货币政策的意义。第一个时代提出了“美联储是否能避免通货膨胀”,在过去的25年中,美国通货膨胀率平均低于2%,在过去的10年中,低通胀一直是许多国家的主要担忧。现代我们所面对的问题似乎是低通胀,而不是高通胀。即使出现高通胀卷土重来,我们也掌握了经过考验的各种货币政策工具,足以应对通胀上升的局面。

第二个时代的问题是经济长期增长是否必然成为金融过度的温床,这一问题极富挑战性而且非常应景。海曼·明斯基(Hyman Minsky)坚定地认为,随着经济快速增长,人们对上一次经济衰退的记忆褪色,金融风险增大而风险管理却被轻视。他的观点引发了许多讨论。无论如何,中央银行都无法阻止人们风险过度承担的行为,但我们可以努力保证他们有能力承担自己决策的成本,以使金融体系有效运行。全球金融危机以来,美国国会、美联储、美国金融监管当局都正在向着这些方向努力。从目前情况看,商业银行和其他重要金融机构都拥有更多的资本金和更审慎的融资活动。每个季度美联储都会全面评估金融稳定情况,每半年公布一次评估报告,提醒需要关切的地区,同时,让社会各界监督我们的工作。到目前为止,我们还没有发现不可持续的借贷行为或者其他与大缓和时期类似的金融过度行为,为此,我们继续保持整体金融风险温和的判断。同时,我们将继续对未来可能出现的风险隐患保持警惕。

关于第三个时代的问题,即在目前低利率(r*)的条件下,美联储怎样才能以最好的方式支持经济发展。低利率代表着挑战,代表着近期和长期的挑战。为了实现充分就业和物价稳定的双重目标,我们通过美国联邦公开市场委员会设定的联邦基金利率目标区间,寻求关于货币政策制定和传导的更好路径,在形成对货币政策立场的判断时,美国联邦公开市场委员会掌握并消化了大量经济数据和其他信息,以评估宏观经济运行情况、未来前景以及潜在风险。由于货币政策具有时滞效应,货币政策调整之后,需要在一年甚至更长时间才能传导到市场和社会公众,因此,美国联邦公开市场委员会需要透过纷杂的现象,将精力集中在那些可能影响未来前景或构成金融风险的重大事情上。出于近来事态发展的不确定性,以及我们在经济结构方面的不确定性,在自然失业率和中性利率等问题上的不确定性,风险管理将逐步进入我们的货币决策流程。考虑到风险管理,我们有时将货币政策操作向某个方向倾斜的做法是合适的。当然我们需要解释我们正在做什么以及为什么要这样做,让美国人民及他们在国会的代表监督我们的行动。

在现行货币政策框架下处理相关宏观经济问题,我们有着丰富的经验,但是,要将贸易政策的不确定性纳入现行货币政策框架,是一项全新的挑战。制定贸易政策是国会和政府的事,原本在美联储的职责范围之外。美联储的职责是运用货币政策来实现充分就业和物价稳定目标。但是,从原则上讲,任何可能影响美国就业前景和通货膨胀的因素,都有可能影响美联储的货币政策立场,在这些因素中包括贸易政策的不确定性,尽管还没有先例可以指引我们对当前的经贸形势做出政策回应。此外,虽然货币政策是支持消费者支出、商业投资和公众信心的工具,却无法为国际贸易提供规则。今后我们可以尝试透过这些现象,集中精力分析贸易活动对经济前景的可能影响,通过调整货币政策操作,促进货币政策目标的实现。

从今年已经公布的经济数据对政策路径的影响中,我们可以对这种政策调整方式做出进一步的说明。今年以来美国经济前景向好,尽管商业投资和制造业疲软,但就业增长和薪资上涨推动消费稳健上升,支撑经济温和增长。

为了维护这一有利前景,美联储一直保持着对三个因素的密切监测,即全球经济放缓、贸易政策的不确定性、通胀低迷。2018年下半年以来,全球增长前景不容乐观,贸易政策的不确定性造成经济下行压力以及制造业和资本支出疲软。2019年初通胀率下降到2%目标值以下,尽管二季度通胀率已经回到了2%附近,但仍有人担心通胀率低于目标值的时间过长。

美国联邦公开市场委员会的参与者通常会通过对货币政策调整以引导预期,对事态发展及其可能带来的风险作出反应。7月底降息之后,预期已经发生了变化,金融市场趋于稳定,这可以解释为什么美国通胀和就业前景仍然向好。

目前,我们在评估利率政策调整对美国经济前景和货币政策传导路径的影响。2019年7月底以来所发生的一连串事件,使我们看清了全球经济正在放缓,以及一些地缘政治事件的影响,包括英国硬脱欧和意大利政府解体。国际金融市场对于地缘政治事件的反应强烈,资本市场出现剧烈波动,许多国家的长期债券利率已经下跌至危机后低点。

在消费支出较快增长的推动下,美国经济整体良好。尽管创造就业岗位的速度较2018年有所放缓,但仍然保持强劲势头。通胀率正在接近2%。根据美联储对这些事态发展影响的评估,在就业强劲和通胀率接近目标值时,我们将采取行动,维持经济增长。

六、适应新常态:为什么要对现行货币政策框架进行公开评估?

回顾过去的三个时代,在应对各种挑战的过程中,货币政策框架也在不断地变化着。大通胀时代之后出现的通胀目标制度极大地改善了物价稳定情况,但是,更长的经济增长周期,通常会带来金融风险的累积。现在我们已经认识到,要确保金融长期稳定,就必须使金融体系更具韧性,对于那些规模庞大的商业银行来说尤其如此。

全球金融危机已经10周年了,在这10年的时间里,发生了许多根本性的经济变革,需要我们重新评估现行的货币政策框架。当前时代的特点是较低的中性利率、去通胀压力和经济增速放缓。政策利率被长期压低在零附近,这本身就是风險。为了适应新常态,我们正在对货币政策策略、货币政策工具和货币政策沟通方式等进行公开评估,这是美联储历史的第一次。我们正在评估旨在扭转低通胀的策略的利弊,我们正在研究正常时期与危机时期不同的货币政策工具,我们正在讨论是否应当扩展货币政策工具箱。我们还在研究如何改善货币政策沟通机制。

我们希望更加广泛的社会公众参与其中。通过在互联网上开展的“美联储在倾听”活动,我们不仅听取了理论专家的各种观点,还听取了消费者、生产者、商户、社区和其他社会代表的各种意见。我们准备在未来的美国联邦公开市场委员会会议上认真讨论这些问题。我们将在美国联邦公开市场委员会的会议纪要中向社会报告我们的讨论情况,并且在明年完成评估时,与大家分享我们的结论。

最后我想说,在这个充满挑战的时代中,美联储将更加坚定地履行自己的使命。同时,我也期待在此次研讨会上能够分享到更多的建设性意见。

Abstract:Looking back at the history of US economic development since World War II,we can see that FED has mastered effective monetary policy tools to cope with inflation,and will continue to be alert to financial risks. Now,the challenge is how to wield monetary policy to maintain the sustainable growth of economy. Therefore,FED closely monitors the global economic slowdown,trade policy uncertainty,and depressed inflation. It strengthens expectation guidance and conducts public assessments on the monetary policy strategies,tools,and communication methods,etc.

Key Words:monetary policy,economic growth,inflation

(责任编辑 耿 欣;校对 GX)