注意力驱动下的资产误定价

2019-11-12张静吴春贤

张静 吴春贤

摘 要:本文基于行为金融学和信息不对称理论,以盈余质量的视角研究投资者注意力驱动下的资产误定价的具体表现和客观根源,结果表明,注意力驱动下的投资者交易使得股价呈现高估状态;盈余质量差是投资者注意力产生的重要客观原因之一,随着盈余质量的提高,注意力驱动下的股价高估程度明显减弱。进一步研究发现,盈余质量缓解投资者注意力对股价高估正向影响的作用在信息不对称程度高的上市公司表现得更加显著。该研究结论为多学科领域交叉研究资产误定价影响因素提供必要的理论依据,同时也为相关部门从盈余质量入手制定相关政策、缓解注意力驱动下的资产误定价,提供必要的实证证据,进而充分发挥资本市场资源配置功能,提升资本市场定价效率。

关键词:盈余质量;投资者注意力;资产误定价

中图分类号:F830.59 文献标识码:A 文章编号:1674-2265(2019)09-0054-08

DOI:10.19647/j.cnki.37-1462/f.2019.09.006

一、引言

有效市场理论认为,资本市场中的每个投资者都是理性的,他们能够充分获取并完全认知所有信息,并且正确合理评估资产价值,即使某些非理性投资者的存在使得资产价格与上市公司内在价值短暂偏离,但由于交易存在随机性特征,这种非理性随时发生随时相互抵消,资产价格会很快回到上市公司内在价值上来(Fama,1970)。然而,从2008年金融海啸席卷全球、各大资本市场受到重创至今,投资者非理性交易特征明显,资本市场不理性现象随处可见,资产价格持续大幅偏离上市公司内在价值的问题日趋严重,市场并非有效。作为新兴资本市场的代表,我国资本市场尚不成熟完善,個人投资者占绝大多数①,其有限理性的特征更为显著,有限理性的个人投资者投资决策时,难以正确客观地对公司进行估值,资产被错误定价的问题尤为突出,当资本市场资源配置功能长期持续低下,最终将导致整个市场失灵。因此,深入挖掘资产误定价的影响因素并加以有效改善,从根本上缓解资产被错误定价的问题,具有很强的现实紧迫性,也是资本市场领域学者研究的热点前沿之一。行为金融学、认知心理学认为,投资者受到认知资源约束必然引发认知偏差(Kahneman,1973),由群体性认知偏差导致的资产价格与内在价值的偏离,是系统性的,无法相互抵消的,由于对事物的关注是人类认知事物活动的起点,投资者注意力对资产误定价的影响不言而喻。尽管国内外学者已经逐渐意识到从缓解投资者注意力的角度解决资产误定价问题,但现有研究大多侧重探寻和改善注意力偏差产生的主观因素,比如有限的认知能力、个体选择偏好等,而人的认知、偏好这种主观因素具有内在性和持久性,难以有效克服。实际上,投资者在进行注意力配置时,除会受到个人主观因素的影响外,还会受到决策信息的质量这一客观因素影响。因此,在解决投资者注意力引起的资产误定价的问题上,有必要从挖掘注意力偏差产生的客观信息根源入手,通过提高决策信息质量,改善投资者注意力偏差,进而缓解资产误定价。由于会计信息是投资者投资决策的重要依据,其质量对投资者正确资产定价至关重要,在作为会计信息质量重要内容之一的盈余质量较低时,外部投资者无法掌握公司真实的盈余信息,信息不对称会激发投资者努力搜寻和关注盈余信息的动机,注意力明显加强,在注意力驱动下的投资者交易呈现出显著的净买入行为,进而将股价推高以至于股价被高估,由此推测,盈余质量差很可能是投资者注意力产生的客观原因,是投资者注意力对资产误定价影响产生的重要客观根源。

本文基于行为金融学及信息不对称理论,重点探究以下两类问题:第一,投资者注意力会导致资产被错误定价吗?如果会,这种投资者注意力驱动下的资产误定价的具体表现如何?第二,盈余质量差是否是注意力驱动下的资产误定价产生的客观根源?如果是,提高盈余质量能否缓解投资者注意力对资产误定价的影响?进一步探究盈余质量的这种缓解作用在不同信息不对称情况下是否有所差异?本文为交叉学科研究资产误定价影响因素提供有益的学术参考,具有重要的理论意义;同时也为相关部门改善上市公司的盈余质量,从根本上缓解由投资者注意力引起的资产误定价,提供必要的实证证据和对策建议,对提高资本市场定价效率,具有很强的适用性和现实指导意义。

二、理论分析与研究假设

有效市场假说认为,证券市场上的投资者完全理性,能够及时正确加工处理证券市场中的各种信息,全部信息由此迅速准确反映在股票价格中,股价与上市公司内在价值能够保持一致,因此证券市场是有效的。行为金融学家对此并不认同,他们认为投资者并非完全理性,市场也并非有效。因为现实世界中,人的理性通常会受到认知能力有限性的制约,投资者也不例外,尽管市场中存在与公司相关的特定信息是公开可得的,但投资者获取信息的能力稀缺,难免会出现为减少认知负担忽略部分信息的信息获取偏差(Merton,1987),即便能够充分获取信息,但由于处理信息能力也有限,对于同一内容的信息不同投资者也会产生不同的理解(权小锋和吴世农,2010),这种由于投资者认知能力有限所表现出的有限的信息获取和处理能力,使得其投资决策和交易行为出现明显偏差,从而不能对股票合理正确地进行估值(Sims,2003),导致股票价格与内在价值的偏离。具体而言,在关注度有限的情况下,投资者无法关注到市场上的所有股票,只能关注到其中的一部分股票。随着互联网的发展,投资者对股票的注意力突出表现为其利用搜索引擎频繁搜索欲购买股票相关信息的次数,随着搜索次数的增加,注意力越来越集中在所关注股票上,在“注意力驱动交易”下,投资行为呈现出典型的净买入特征(Barber和Odean,2008),这种净买入行为对股票造成较大的向上的价格压力,即股票买卖的交易量和交易价格持续放大(Peress,2008)。由于投资者的行为极易受到其他投资者的影响,“注意力驱动交易”下的净买入行为往往引发群体性效应,大量投资者的跟风购买行为,势必推动股价急剧上涨,而股票价格的连续急涨自然会吸引更多的投资者关注,更多投资者持续跟进买入股票(黄顺武等,2017),这种投资者的注意力与股价非线性机制正向地相互影响即形成“正反馈效应”,股价被一轮又一轮地持续推高,最终高出上市公司内在价值。由以上推理,提出假设1:

假设1:注意力驱动下的投资交易使得股价呈现高估状态。

现有研究大多侧重探寻和改善注意力偏差产生的主观因素以缓解投资者注意力引起的资产误定价,而主观因素具有先天性、内在性,很难改变。要根本解决投资者注意力引起的股价被高估问题,就必须要从投资者注意力产生的客观原因入手,着力挖掘投资者注意力影响股价高估的客观根源。实际上,投资者的注意力偏差除源于个人主观因素外,客观的决策信息的质量因素不可忽视,尤其会计信息质量尤为重要。这是因为,投资者在做投资决策时往往重点关注会计信息,通过分析会计信息中的盈余信息预测公司未来的盈利能力,所以盈余信息的真实可靠是保证投资者正确估值的前提。虽然我国证券市场的各项监管制度日趋完备,上市公司内外部治理环境逐步改善,然而,现实中上市公司管理层为了实现其自身利益最大化,还是会进行不同程度的盈余管理,盈余信息难以避免会被人为操控(潘亮,2015)。尤其当上市公司处在IPO、再融资、连续两年亏损等特殊时期时,会有强烈的盈余管理动机,严重影响盈余质量,被操控过的低质量的盈余信息无法反映上市公司的真实性情况,外部投资者与上市公司之间的信息不对称程度大大增加(张席鑫,2013),投资者估值的难度加大,很难做出正确的投资决策。由此推出,盈余信息质量低下时,投资者为了满足对真实盈余信息的需要而不得不主动搜寻信息来缓解信息不对称,从而合理估值、正确决策,即投资者搜索信息关注某只股票的动机,源于对真实准确的盈余信息的需求;从投资者与上市公司管理层代理问题的角度看,当较低的盈余质量加剧了外部投资者与上市公司之间的信息不对称程度时,投资者掌握不了上市公司的真实盈余信息,對管理层的经营管理行为无法有效监督,管理层可能以损害投资者利益为代价而追求个人目标,比如会享受更高的在职消费以及可能实施没有收益但可以增强自身权力的投资等,由此加剧了投资者与管理层之间的委托代理冲突,投资者的投资风险增加。为缓解代理问题,投资者往往只能通过主动搜寻关注信息以减轻信息不对称程度,降低投资风险,即投资者搜索信息关注某只股票的动机,源于缓解代理问题的需要。

综上,盈余质量低下加重了外部投资者与上市公司之间的信息不对称程度,投资者出于正确投资决策的需要以及缓解委托代理问题的双重目的,会更有动机主动搜寻信息,进而将注意力越来越集中在所关注股票上。由此可见,盈余质量差是投资者注意力产生的客观原因之一。反之,当信息不对称引发的投资者信息搜寻关注使得股价被高估时,如果提高盈余信息质量,信息不对称程度减轻,投资者出于投资决策信息的需要以及缓解代理问题的需要去搜寻信息的动机减弱,投资者注意力无法集中产生在某些股票上,注意力驱动下的净购买行为显著减少,股票价格不至于被持续推高以致正向偏离上市公司内在价值,由此有效缓解投资者注意力驱动交易导致的股价高估。由以上推理,提出假设2:

假设2:随着盈余质量的提高,注意力驱动下的股价高估程度会明显减弱。

三、研究设计

(一)样本与数据来源

本文以2000—2013年②我国沪深交易所上市的A股公司为初始样本,在此基础上,剔除金融保险类上市公司;剔除被证监会特殊处理的如ST、*ST、PT类型的上市公司。此外,对所有连续变量进行上下1%的缩尾处理,以消除极端值对研究的影响。经过以上筛选和处理,获得6421个有效样本。本文所使用的样本数据来源于百度网站及国泰安数据库。数据相关处理与分析均使用Stata14.0软件进行。

(二)变量定义

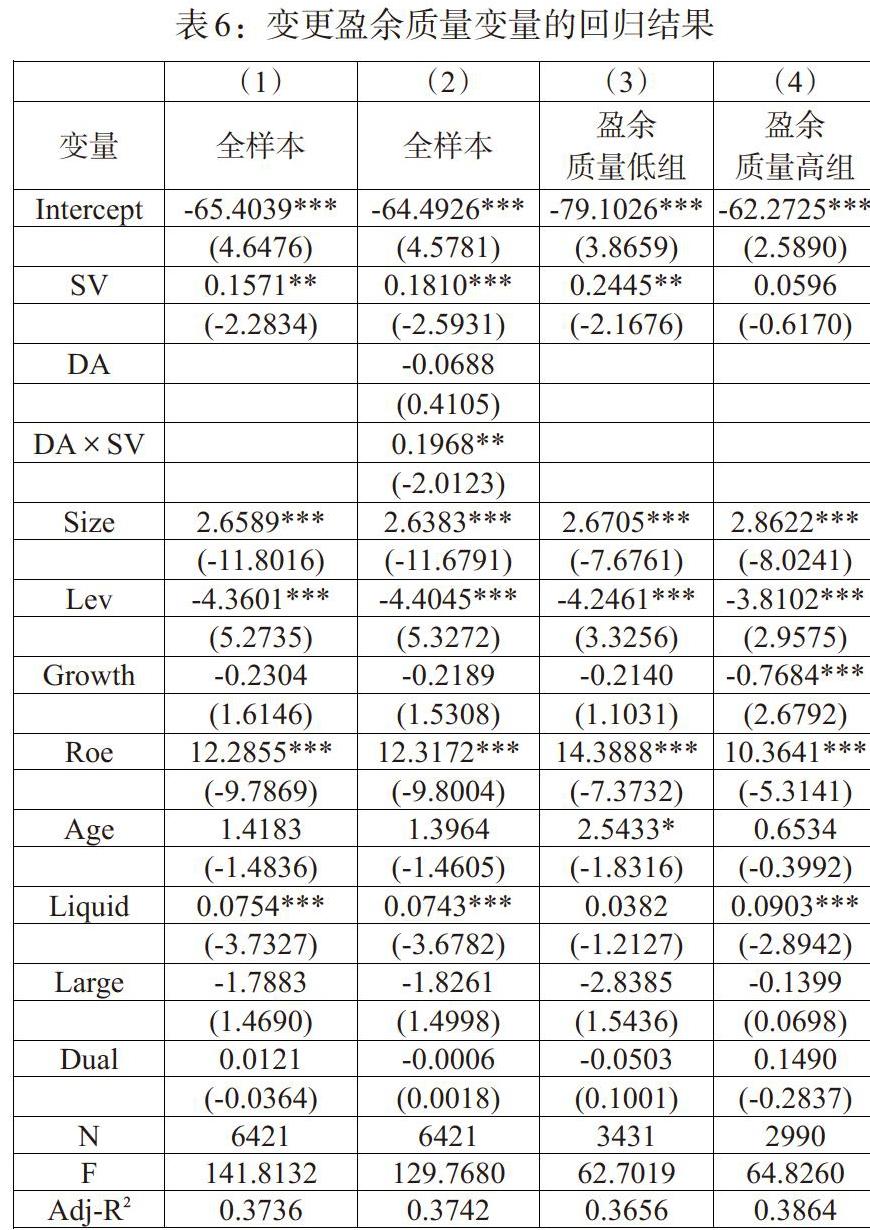

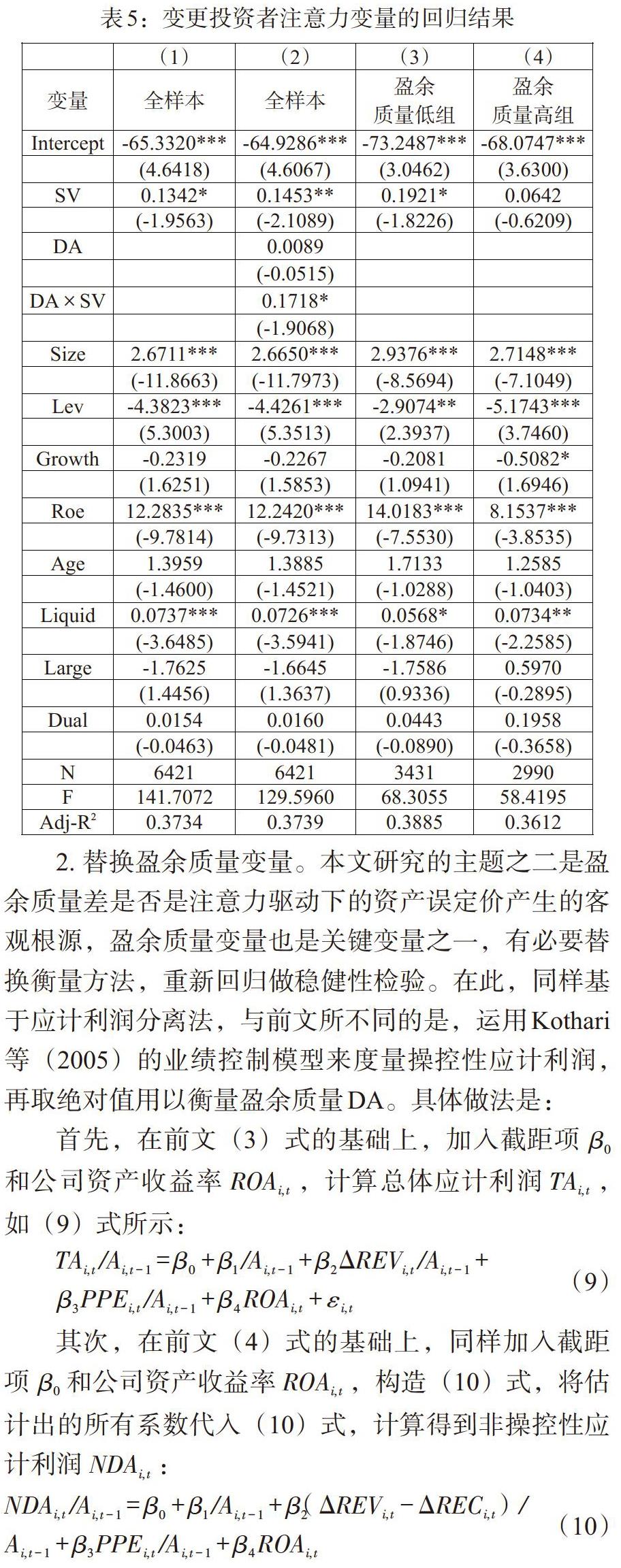

1. 资产误定价。当股票价格偏离上市公司的内在价值时可以被认为是资产被错误定价,所以有必要直接将股价与内在价值的偏差作为资产误定价的衡量(徐寿福和徐龙炳,2015)。根据研究的需要,构建资产误定价变量[Deviationi,t=Pi,t-Vi,t](其中,[Vi,t 采用剩余收益模型度量上市公司内在价值(Frankel和Lee,1998),如(1)式所示: 式中,[bt]是每股权益账面价值,[f(·)t]是分析师预测的公司未来盈余,[r]是资本成本。借鉴Hou等(2012)的方法,用基于公司基本面信息估计的盈余预测来替换分析师盈余预测。基于公司基本面信息预测盈余Earnings的方法如模型(2)所示: Asseti,t是公司的每股总资产,Dividendi,t是公司的每股股利,反映公司每一普通股获得多少股利。模型中还设置了两个哑变量:一是DDi,t,若上市公司当年发放了股利,则取值为1,否则取值为0;二是NegEi,t,若上市公司当年亏损,则取值为1,否则取值为0。Accruali,t为上市公司每股应计项目。e为残差项。 2. 投资者注意力。随着互联网高速发展,投资者注意力的衡量方法获得了新的突破,利用搜索引擎的趋势统计衡量投资者注意力,得到国内外学者的广泛认可(Da等,2011;权小锋和尹洪英,2014;Ding等,2015;石勇等,2017)。在我国的搜索引擎中,百度的网页搜索请求量市场份额最高④,故本文在百度官方网站(http://index.baidu.com)手工收集投资者搜索指数以衡量投资者注意力。由于投资者搜索某一上市公司信息时,往往不仅输入该公司股票名称还有可能会输入股票代码,所以为保证获取到的百度指数数据的完整、准确,在统计百度指数⑤时,要将这两种方式搜索的结果一并统计。首先,在百度网站中的百度指数板块里先输入某股票名称为关键词搜索,为保证信息获取全面完整,还要再输入该公司股票代码为关键词再次搜索。其次,将两次搜索结果相加。最后,为了消除量纲影响,对以上结果取自然对数(金德环和张安宁,2014;方辰君,2016),以此衡量投资者注意力SV。 3. 盈余质量。高质量的盈余能提供更多与决策相关的会计业绩信息,盈余信息中应计项目最容易被管理层操控,故应计利润的质量能够较好地反映盈余质量。基于应计利润分离法,运用修正后的Jones模型可以用来度量操控性应计利润,再取绝对值用以衡量盈余质量DA(Dechow等,1995)。可操控性应计利润的绝对值DA越大,意味着盈余被操控的程度越大,盈余的质量越差。 四、实证结果与分析 (一)描述性统计 由表2可知,股价高估Deviation的均值为9.774,即平均而言,我国上市公司每股股价远高于其内在价值达9.774元,股价被高估的程度较为严重。投资者注意力变量SV的最大值为6.931,最小值为0,说明投资者自身认知偏差的特征明显,其在百度网站上对上市公司信息的搜寻关注度存在较大差别。盈余质量DA的最大值3.981,最小值为0,各公司盈余质量也具有一定差别。 (二)回归结果分析 从表3回归结果(1)可以看出,SV的系数为0.1738,并且在5%显著水平下显著为正,说明随着投资者对上市公司信息关注度急剧升高,会表现出显著的净买入行为,产生“注意力驱动交易”,表现出对所关注股票显著的净买入行为,股票买卖的交易量和交易价格持续放大。由于投资者的行为极易受到其他投资者的影响,“注意力驱动交易”下的净买入行为往往引发群体性效应,大量投资者的跟风购买行为,势必推动股价急剧上涨,高涨的股价又会迅速吸引更多投资者的注意力,继续净购买,当投资者的注意力与股价非线性机制正向地相互影响即形成“正反馈效应”,股价被一轮又一轮地持续推高,最终高出上市公司内在价值。假设1得证,即注意力驱动下的投资交易使得股价呈现高估状态。回归(2)的结果显示,盈余质量DA与投资者注意力SV的交乘项[DA×SV]的系数为0.1965,并且在10%显著水平下显著为正,说明盈余质量越差,越加剧投资者注意力对股价高估的正向影响。反之,提高盈余质量,信息不对称程度减轻,投资者出于投资决策及缓解代理问题的需要搜寻关注信息的动机减弱,使得注意力驱动下的净购买行为显著减少,股票价格不至于被持续推高以致正向偏离上市公司内在价值,即投资者注意力对股价高估的正向影响由此缓解。证明了假设2:注意力驱动下的股价高估程度随着盈余质量的提高而明显减弱。 除采用交乘项回归方法外,还按照盈余质量DA的中位数将全样本划分为盈余质量差和盈余质量好两组,分别进行回归。回归结果(3)显示,盈余质量差的样本中,SV的回归系数是0.2122,在5%显著水平下显著为正;盈余质量好的样本回归结果(4)显示,SV的系数不显著。综合回归结果(3)、(4)可得,盈余质量越差,注意力驱动下的股价高估程度越严重。同样反证了假设2。 (三)基于信息不对称的进一步检验 以上研究结果表明,提高盈余质量后,由于缓解了信息不对称程度,注意力驱动下的净购买行为随之减少进而缓解了投资者注意力引起的股价高估。那么,不同的信息不对称程度下,盈余质量对注意力驱动下的股价高估的缓解作用是否不同呢?有必要对此进行进一步检验。将全样本按照信息不对称程度划分两组,分别回归。 信息不对称程度用会计信息透明度来衡量(Bhattacharya等,2003;周晓苏和吴锡皓,2013),如(8)式所示: 其中,[Trani,t]为会计信息透明度,[DecilesEAi,t]为盈余激进度[EAi,t]的十分位数,[DecilesESi,t]为盈余平滑度[ESi,t]的十分位数。[Trani,t]值越小表示信息不对称程度越高,以[Trani,t]的均值为标准,划分信息不对称程度高低两个子样本分别回归。结果如表4所示,从信息不对称程度低组回归结果(1)来看,[DA×SV]的系数在10%水平下显著为正。信息不对称程度高组回归结果(2)显示,[DA×SV]的系数显著为正,且与表3中的回归(2)结果相比,由10%的显著水平提高到了5%,说明盈余质量对投资者注意力对股价高估正向影响的缓解作用在信息不对称程度高的上市公司表现得更加显著。 (四)稳健性检验 1. 替换投资者注意力变量。本文研究的主题之一是投资者注意力是否会导致资产被错误定价,故投资者注意力变量是关键变量之一,有必要做变量替换进行稳健性检验。百度指数可以衡量投资者的主动关注,媒体报道的数量则是衡量投资者被动关注的有效途径。由于百度公司从2006年才发布百度指数,2006年以前的投资者注意力可以用衡量投资者被动关注度的媒体报道数来衡量。由此,将被动关注与主动关注两者结合构建投资者注意力变量,重新对模型(6)、(7)进行回归。此外,同样按照盈余质量DA的中位数将样本划分为两组,然后分组回归。结果如表5所示:与前文结论一致,注意力驱动下的投资交易使得股价呈现高估状态;盈余质量越差,注意力驱动下的股价高估程度越严重。即反证了注意力驱动下的股价高估程度随着盈余质量的提高而明显减弱。 2. 替换盈余质量变量。本文研究的主题之二是盈余质量差是否是注意力驱动下的资产误定价产生的客观根源,盈余质量变量也是关键变量之一,有必要替换衡量方法,重新回归做稳健性检验。在此,同样基于应计利润分离法,与前文所不同的是,運用Kothari等(2005)的业绩控制模型来度量操控性应计利润,再取绝对值用以衡量盈余质量DA。具体做法是: 首先,在前文(3)式的基础上,加入截距项[β0]和公司资产收益率[ROAi,t],计算总体应计利润[TAi,t],如(9)式所示: 最后,[TAi,t]减去[NDAi,t]得到可操控性应计利润的绝对值[DAi,t],以此[DAi,t]衡量盈余质量,重新对模型(7)回归,以及分组回归。结果如表6所示,同样证明了假设1和假设2。 综上,稳健性检验的结果仍然支持前文假设,不改变前文研究结论。 五、結论与建议 本文基于行为金融学和信息不对称理论,回答了投资者注意力驱动下的资产误定价的具体表现以及客观根源问题。研究结果表明,注意力驱动下的投资交易使得股价呈现高估状态;注意力驱动下的股价高估程度会随着盈余质量的提高而明显减弱,即提高盈余质量能够有效缓解投资者注意力引起的股价高估。经过进一步检验分析,结果表明,在信息不对称程度较高的情况下,盈余质量的这一缓解作用表现得更加突出。 根据以上研究结论,提出建议如下:第一,加强投资者教育,培育理性投资者。由于以上研究表明,“注意力驱动交易”下的净买入行为往往引发群体性效应,形成正反馈机制,导致股价严重超出上市公司内在价值。所以,政府有关部门应通过建立有效的多层次的投资者教育体系,充分发挥监管机构、证券交易所、证券机构等多种主体的作用,加强投资者教育,培育理性投资者。第二,完善上市公司内外部治理,提高盈余质量。根据研究结论可知,盈余质量差是投资者注意力产生的重要客观原因之一,提高盈余质量能够有效缓解投资者注意力引起的股价高估。盈余质量低下往往是管理层经过盈余管理所致,所以为提高盈余质量,有必要通过强化公司内外部治理,缓解管理层盈余管理问题。在内部治理方面,需加强治理机制建设力度,比如完善公司的内部控制制度、改善公司的股权结构、完善公司的董事会和监事会的职能等;从外部加强审计监督,比如加大审计违规处罚力度,强化审计质量,充分有效发挥注册会计师作为外部审计的重要监督作用。 注: ①中国证券投资者保护基金公司2018年10月26日发布的2017年度《中国资本市场投资者保护状况白皮书》显示,我国资本市场投资者账户数量共计1.34亿,其中自然人投资者账户占比99.73%。 ②本文原始数据区间为2000—2016年,由于实证分析中未来三年盈余预测的需要,故实际有效区间为2000—2013年。这一期间我国股市经历了从熊市到牛市再到熊市的剧烈震荡,在这种剧烈震荡中,资产误定价的表现更为显著,为研究资产误定价提供了一个很好的研究背景。 ③本文的研究主题围绕注意力驱动下资产误定价的具体表现——股价高估的问题,以及盈余质量是否能缓解注意力引起的股价高估。故实证研究设计部分需设置的因变量资产误定价实际为股价高估,变量定义时不需要涉及股价低估。 ④根据CNNIC发布的《2013年中国网民搜索行为研究报告》可知,我国搜索市场百度的渗透率为97.9%,网民常用率为84.5%,均高居首位。 ⑤百度指数是百度公司推出的以关键词作为统计对象,以百度网页搜索和新闻搜索的海量数据分析为基础,通过科学的分析和计算得出该关键词在过去一段时间里的用户关注度。 参考文献: [1]Barber,B.M.,Odean,T. 2008. All that Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Reviews of Financial Studies,21(02). [2]Bhattacharya,U.,Daouk,H.and Welker,M. 2003. The World Price of Earnings Opacity[J].The Accounting Review,(78). [3]Da,Z.,Engelberg J.and Gao,P. 2011. In Search of Attention[J].Journal of Finance, 66(5). [4]Dechow,P.M.,Sloan,R.and Sweeney,A. 1995. Detecting Earnings Management,The Accounting Review,(70). [5] Ding,R.,Hou,W. 2015. Retail Investor Attention and Stock Liquidity[J].Journal of International Financial Markets Institutions & Money,(37). [6]Fama,E. 1970. Efficient Capital Markets:A Review of Theory and Empirical Work.Journal of Finance,25. [7]Frankel,R.C.,Lee,M.C. 1998. Accounting Valuation,Market Expectation,and Cross-Sectional Stock Returns [J].Journal of Accounting and Economics,(25). [8]Hou.,K,M.,Dijk,Y.Z. 2012. The Implied Cost of Capital[J].Journal of Accounting and Economics,53(03). [9]Kahneman,D.,Tversky,A. 1973. On the Psychology of Prediction[J].Psychological Review,80(04). [10]Kothari,S.P.,Leone,A.J.,and Wasley,C.E. 2005. Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,39(01). [11]Merton,R. 1987. A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,42(03). [12]Peress,J. 2009. Media Coverage and Investors Attention to Earnings Announcements [J].Journal of Finance,64(05). [13]Sims,C.A. 2003. Implications of Rational Inattention[J].Journal of Monetary Economics,(50). [14]方辰君.股票更名异象、投资者关注与投资者行为分析[J].山西财经大学学报,2016,(2). [15]黄顺武,田欢,王梦莹.有限关注、心理锚与预期收益[J].贵州财经大学学报,2017,(4). [16] 金德环,张安宁.搜索创造价值——投资者关注度与IPO市场表现[J].金融与投资,2014,(3). [17]潘亮.产业政策、信息披露与分析师行为——来自深圳A股市场的经验数据[J].经济问题,2015,(6). [18]贺刚,朱淑珍,顾海峰.投资者情绪代理指标筛选优化研究[J].财会月刊,2018,(2). [19]权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010,(11). [20]权小锋,尹洪英.投资者注意力指标测度的研究综述与展望[J].商业经济与管理,2014,(7). [21]石勇,唐静,郭琨.社交媒体投资者关注、投资者情绪对中国股票市场的影响[J].中央财经大学学报,2017,(7). [22]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015,(1). [23]张席鑫.盈余质量对信息不对称的影响研究[J].会计研究,2013,(4). [24]周晓苏,吴锡皓.稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角 [J].南开管理评论,2013,(3). Abstract:Based on behavioral finance and information asymmetry theory,this paper studies the specific manifestations and objective causes of asset mispricing driven by investors' attention from the perspective of earnings quality. The results show that investors' attention-driven trading makes stock prices overvalued; poor earnings quality is one of the important objective reasons for investors' attention. With the improvement of earnings quality,the degree of stock price overvaluation driven by attention will be significantly reduced. Further research finds that earnings quality has more significantly positive effect on the companies of high degree of information asymmetry. The conclusion of this study can provide necessary theoretical basis for the cross-disciplinary study of the factors affecting asset mispricing. It can also provide relevant policies and empirical evidence to the departments related. Thus,the allocating function of the capital market resources is raised and the efficiency of capital market pricing is promoted. Key Words:earnings quality,investors' attention,asset mispricing (責任编辑 耿 欣;校对 GX)