绿色信贷对商业银行效率的影响分析

2019-11-11高彤

高彤

摘要:习近平总书记在党的十九大报告中指出要加快生态文明体制改革,建设美丽中国,并明确提出要构建市场导向的绿色技术创新体系,发展绿色金融。绿色信贷的健康发展将直接推动绿色金融的进步和国家经济的可持续发展。本文首先运用DEA模型(数据包括分析法)对2010年—2017年16家上市银行的技术效率进行了测算,之后根据DEA评价结果,对样本数据的绿色信贷与银行效率进行了回归分析,最后对商业银行如何健康发展绿色信贷业务提出了政策性建议。

Abstract: General secretary Xi Jinping pointed out in the report of the 19th CPC national congress that we should speed up the system reform of ecological civilization, build a beautiful China, and clearly put forward to build a market-oriented green technology innovation system, develop green finance. The healthy development of green credit will directly promote the progress of green finance and the sustainable development of national economy. First, this paper applies DEA model to estimate the technical efficiency of 16 listed banks in 2010-2017 and according to the results of the DEA evaluation, regression analysis of green credit and bank efficiency of sample data is conducted. Finally, policy suggestions for commercial banks healthy development of the green credit are put forward.

关键词:绿色信贷;商业银行;效率

Key words: green credit;commercial banks;efficiency

中图分类号:F832.4 文献标识码:A 文章编号:1006-4311(2019)27-0088-04

0 引言

为了有效遏制高耗能高污染产业的盲目扩张,倡导绿色经济可持续发展,践行习总书记“绿水青山就是金山银山”的理念。2007年7月,人民银行、银监会、环保局等国家三部门制订了《关于落实环保政策法规防范信贷风险的意见》的信贷政策,开启了绿色信贷体系构建的新征程。十余年来,人民银行、银监会、各商业银行又都相继制定并出台了多項绿色信贷的相关政策和规章制度,我国绿色信贷体系逐步建立并日趋完善。但目前各商业银行绿色信贷开展的并不平衡,绿色金融发展仍受到很多制约因素的影响,相比股份制银行,国有商业银行要承担起更多的社会责任和担当。国有商业银行理应成为开展绿色信贷的领头羊,积极推动绿色信贷的健康发展。同时,商业银行在开展绿色信贷业务的过程中也势必对自身的经营绩效产生诸多影响。

1 文献综述

从2007年开始我国的绿色体系开始逐步建立,关于绿色信贷的研究也逐步开展。目前学者对于绿色信贷的研究多为对银行绩效的影响分析,利用各家银行的面板数据对绿色信贷与银行的绩效之间的关系建立回归模型进行计量分析,但并没有较为一致的结论。一些研究认为开展绿色信贷对银行的财务绩效有正向的影响。志学红、王国栋(2018)选用10家银行数据进行回归分析,得到结论提高绿色信贷水平对商业银行的盈利能力存在显著地正向影响。高晓燕、高歌(2018)通过主成分分析法对20家银行样本分析了竞争力情况,并通过回归模型得到绿色信贷的规模和商业银行的竞争力存在正向相关关系,既实行绿色信贷有助于提高商业银行的竞争力。也有一些研究认为绿色信贷对于银行的财务绩效存在负向的影响。李程等人(2016)利用双重差分模型评价了绿色信贷对银行绩效的影响,结果显示绿色信贷政策目前对商业银行绩效在某种程度上有负向的影响。胡荣才,张文琼(2016)利用14家商业银行的实证分析表明银行开展绿色信贷会增加其单位业务及管理费用,降低银行的营业利润。周再清等(2017)对上市商业银行的绿色信贷与其财务绩效进行了回归分析,发现改善银行的绿色信贷并不能显著地提高其财务绩效,但是绿色信贷仍然对降低银行信贷风险、维护金融稳定、促进经济的可持续发展有重要作用。周琳琳(2014)通过对13家银行样本进行回归分析发现绿色信贷业务与商业银行盈利之间存在显著地负向影响;也有一些计量结果显示影响并不显著。现有文献多为对绿色信贷和财务绩效(商业银行盈利能力)的回归分析,本文尝试利用DEA方法首先测算商业银行的效率,将其作为被解释变量,分析绿色信贷对其银行效率的影响。

2 绿色信贷发展现状

随着我国现代化进程的不断推进,资源枯竭、环境污染、生态失衡现象日趋严重,已经影响到经济运行质量的可持续发展,为此发展绿色经济势在必行,而绿色信贷又是绿色经济的核心和血液。自2007年以来,各商业银行积极落实国家的绿色信贷相关政策,积极践行绿色金融理念,总体来看我国绿色信贷发展迅速,银行的绿色信贷余额与增速均平稳增长。

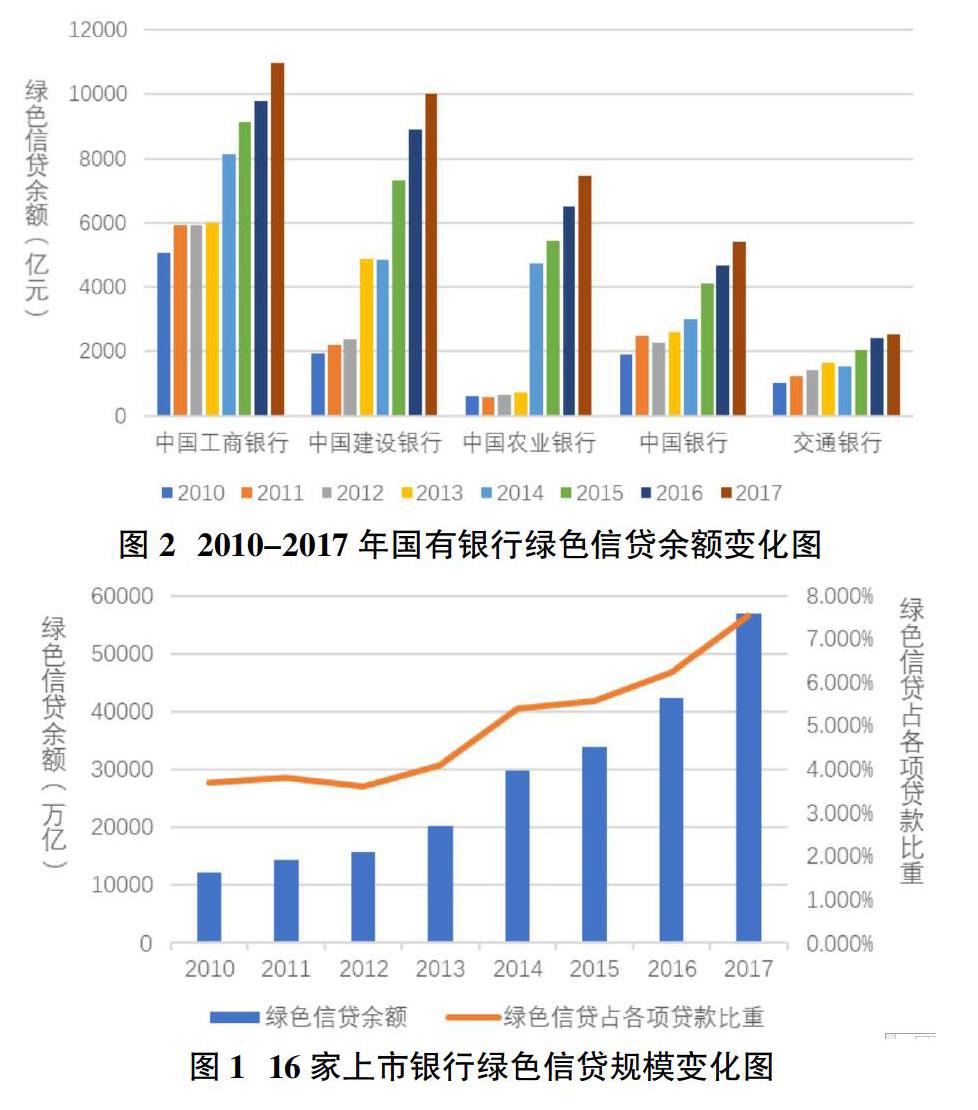

从图1可以看出,2010年以来,我国16家上市银行的绿色信贷业务规模保持稳步增长,从2010年12月的1.22万亿元增长至2017年12月的5.68万亿元,年平均增长率达25%。具体分析新型环保产业、工业节能减排、绿色交通、可再生能源项目贷款余额较大,且增幅靠前。从银监会披露的统计信息来看,绿色信贷的环境效益也较为显著,以节能环保绿色服务业为例,截至2017年二季度末,我国主要商业银行工业节能减排贷款和绿色咨询贷款测算每年可少排二氧化碳4.91亿吨,节水7.15亿吨。另外,绿色信贷项目贷款不良率处于较低水平,信贷质量控制整体良好,截止2017年6月末,银监会披露的我国主要银行在节能环保绿色服务公司贷款的不良贷款余额241.7亿元,不良贷款率为0.37%,较各类贷款不良率低了1.32%。

根据图2中所示,可以看出五大国有商业银行的绿色信贷业务呈现出以下特点:

一是国有商业银行的绿色信贷业务余额大都处于递增趋势。农行和建行的绿色信贷余额增速最快,接近30%的年平均增长率,五大行的绿色贷款余额均稳步增长,年增长率都在10%以上。交通银行虽然绿色信贷业务余额总量最小,但也保持了较稳定的年增速,年均增长率为14.58%。

二是各银行推广绿色信贷具体情况都存在差距。虽然同为国有制商业银行,但在资产规模、盈利水平等方面依然存在一定的差异性,仅用绿色贷款业务余额来评价银行开展绿色信贷状况的指标不够公正,于是就添加了绿色信贷比GCR这一指标加以衡量对比。按2017年统计的数据为例,GCR最高的建设银行为7.77%,最低的中国银行为4.94%。但国有五大商业银行的绿色信贷比都在4%以上,且差距并不太明显。

3 DEA方法测算上市银行的效率

3.1 样本选取及数据来源

本文选取了16家上市银行作为样本数据,包括中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行五家国有商业银行,光大银行、华夏银行、民生银行、平安银行、浦发银行、兴业银行、招商银行、中信银行8家股份制商业银行,北京银行、南京银行、宁波银行3家城市商业银行,具有较好的代表性。数据筛选时段为2010年度-2017年度,绿色信贷数据、银行财务数据来自国泰安金融数据库、Wind数据库以及各银行的年度社会责任报告。

3.2 指标选取

DEA评价指标选取的方法主要有生产法、资产法、中介法。考虑到商业银行盈利的特殊性,其相当于存款者和贷款者的中介,通过投入资本、固定资产以及劳动力获得存款,并将这些资金作为贷款发放给贷款者或进行其他投资,本文选用中介法进行DEA指标的选取。参考周朝波(2018)的做法,将固定资产、吸收存款、员工人数作为模型的投入指标,选择利息收入、营业利润作为模型的产出指标。

3.3 银行效率测度结果

运用DEAP2.1软件对16家上市商业银行的效率进行测算,得到2010年-2017年16家银行的经营效率情况,测量结果包含了各银行的规模效率(se),纯技术效率(pte),以及综合技术效率(te)变化情况。如图3所示。

DEA测算结果表明,16家上市商业银行的平均综合技术效率、平均纯技术效率、平均规模效率在2010-2017年间均存在较大的波动性。总体来看,2010年-2014年波动性较大,处于上升状态,2015-2017年波動性减小效率也略微降低。国有银行纯技术效率波动性不大,综合技术效率和规模效率波动较大且变动趋势趋于同步,自2015年开始,均表现出综合技术效率降低的趋势。

4 绿色信贷对商业银行效率影响的实证分析

4.1 指标选取

本文使用16家上市商业银行2010-2017年DEA测算的综合技术效率值(Y)作为被解释变量,各银行的绿色信贷比(GCR)为解释变量,选取银行规模(总资产的对数Size)、总资产收益率(ROA)、不良贷款率(NPL)、资本充足率(CAR)作为模型的控制变量。其中,用总资产反映银行的规模,总资产收益率反映银行的盈利能力,不良贷款率反映银行的资产质量,资本充足率反映银行的资本流动性。

4.2 数据来源

本文使用16家上市商业银行作为研究对象,数据筛选时段为2010年度-2017年度,绿色信贷数据、银行财务数据来自国泰安金融数据库、Wind数据库以及各银行的年度社会责任报告。

4.3 单位根检验

按照16家上市银行、5家国有银行、股份制及城市商业银行分为三组,分别进行回归分析。首先对三组内的解释变量、被解释变量和控制变量进行面板单位根检验,所有数据均为平稳序列。本文在单位根检验方法中选取LLC检验,由结果可知,该面板数据中的所有变量均为平稳序列,因此可以直接进行实证分析,不会导致伪回归出现。

4.4 模型的选取

本文选取数据的横截面维度大于时间维度,为短面板数据。首先进行F检验和Hausman检验,在固定效应模型、随机效应模型和混合估计模型中选取合适的模型。F检验中P值小于0.1,因此在固定效应模型与混合OLS模型中选择固定效应模型。在通过F检验后,进行Hausman检验,从检验结果可知,总量回归和非国有银行回归的概率P值为0.0000,在1%水平下显著,检验值W1=71.48和W2=50.87大于相应的卡方分布的临界值,因此应该拒绝原假设,建立固定效应模型。所得数据均通过Hausman检验,P值小于0.1,在固定效应和随机效应中选择固定效应模型。

4.5 回归分析

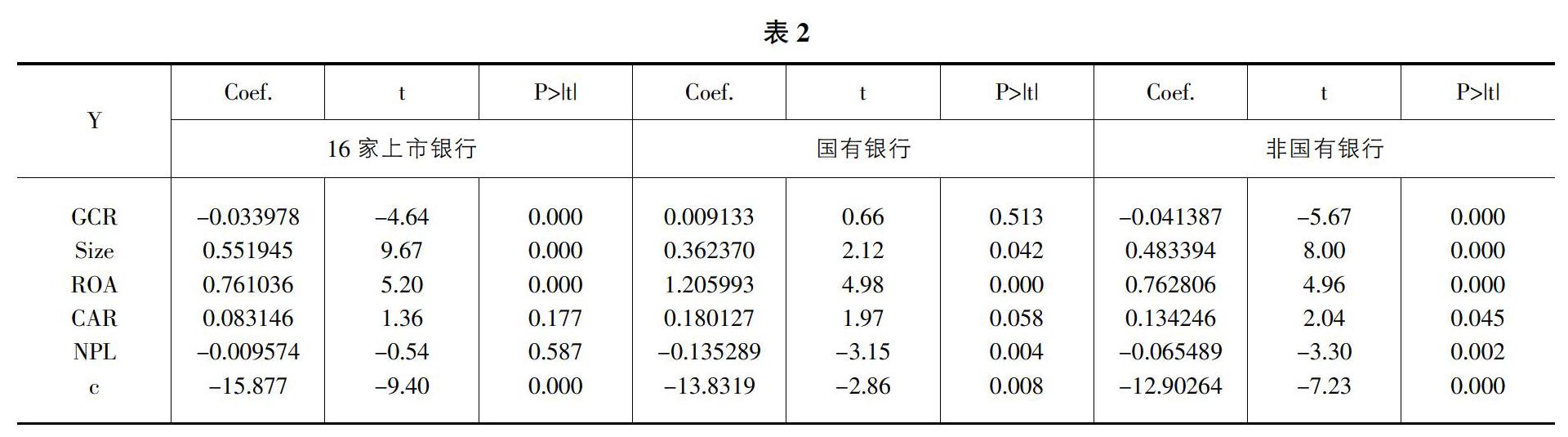

利用 Eviews软件进行固定效应回归模型分析:回归结果可知,R2=0.5535,修正后的R2=0.6418,表明模型的整体拟合优度非常高,解释能力很强。从单个指标的显著性检验来看,非国有银行指标的t检验全部显著,说明各解释变量对被解释变量的影响是显著的。回归结果如表2。

第一组回归结果显示,用来衡量绿色信贷能力指标的绿色信贷比率的系数为-0.03397,表明绿色信贷比GCR每变化一个单位,将带来银行综合技术效率反方向变化0.03397个单位,即从整体上看,绿色信贷比与银行综合技术效率呈负相关关系,绿色信贷的实施在短期内会降低银行的技术效率,其t检验值为4.64,在1%的显著性水平下通过检验,说明绿色信贷对银行技术效率的影响效果是显著的。第三组的回归结果与第一组的结果相一致,表明股份制及城市商业银行等非国有银行开展绿色信贷业务,对于银行效率也存在负向的影响,t检验值为5.6,也通过了显著性检验。第二组对于国有银行的回归结果显示,绿色信贷比的系数为0.00913,对于银行综合技术效率存在小幅的正向影响,但其t检验值并未通过显著性检验,说明国有银行开展绿色信贷对其效率的影响效果并不显著。实证结果显示,整体来看,绿色信贷对银行经营绩效的影响是负向的,银行规模、资产收益率、资本充足率对经营绩效是正向的影响,不良贷款率会降低银行的经营绩效,但是三组间存在差异性,国有银行与股份制及城市商业银行开展绿色信贷业务对经营绩效的影响不是完全相同的。

5 结论与政策建议

通过对16家上市银行开展绿色信贷对其经营绩效影响的分析,短期来看,绿色信贷规模对银行的效率存在负向影响,国有银行的统计结果显示虽有微弱的正向影响但也并不显著,对于股份制及城市商业银行的效率是有較明显的负向影响,因此得出各家银行的效率对于开展绿色信贷业务的反应程度存在着差异性,一般来说,绿色信贷业务更易提高国有商业银行的经营效率,而对股份制、城市商业银行经营效率短期内则存在略微负向影响。

我国的商业银行开展绿色信贷业务对经营绩效的影响短期内存在负向影响,其主要原因应是我国绿色信贷体系尚不完善,制订的一些绿色信贷政策还缺乏有效的激励措施,因而目前银行实施绿色信贷的积极性还不是很高,绿色信贷政策在银行内部的实际效果也不明显,尤其作为国有商业银行,只会更多的考虑到社会责任因素而带来的影响。二是绿色信贷业务开展前,“两高一剩”领域的贷款是商业银行的主要盈利来源,绿色信贷的实施,必然会使商业银行减少该领域的贷款规模,使得经营利润下降,目前政府也没有对银行这类损失进行补偿,在一定程度上也使推广绿色信贷动力的不足。但另一方面,相比股份制商业银行而言,五大国有商业银行的存款规模大,且抗风险能力强,拥有较多绿色金融、绿色信贷的资源客户和专业人员,也还有一套绿色信贷评价体系以及当地政府不美的支持等。因此,国有商业银行更具有发展绿色信贷能力和优势。国有商业银行身为国家的金融政策具体实施机构,还要更应积极地履行社会责任和担当,要成为开展绿色信贷业务的主力军,肩负起银行业持续发展绿色信贷的重任。针对上结论,本文主要提出以下几点政策性建议及措施:

一是国家相关部门应建立发展绿色信贷的引导机制,在绿色信贷业务发展方面给予充分的政策倾斜,努力调动商业银行开展绿色信贷的积极性,充分发挥其在构建绿色金融体系中的标杆作用。

二是国家相关部门应为商业银行建立绿色信贷担保机制,构建政策性的绿色融资担保体系,加大对绿色信贷项目的支持力度。

三是国家相关部门应进一步完善绿色信贷激励机制。如在贴息力度上,可根据贷款项目类别、规模制订差异化信贷政策,简化贴息手续,贷款企业只要获得政府部门出具的证明,在还款时允许银行在贴息部分直接从应付利息中扣除,由财政部门直接拨款到银行。同时可对开展绿色信贷好的银行实施奖励措施,如财政补贴、税收优惠等,另外监管部门还可出台相应的激励办法或政策,激励银行绿色信贷产品的创新和推广,确保绿色信贷的持续发展,同时使银行得到经营利润增长的实惠。

四是国有商业银行应健全绿色信贷管理制度,进一步优化信贷投向,对节能减排、循环经济等绿色项目给予更为优惠的信贷放款政策,培养优质绿色客户群体,以绿色信贷改善其金融服务,寻找新的利润增长点。倡导绿色金融,积极开展绿色信贷业务,推进绿色信贷产品不断创新,是商业银行支持绿色经济发展和供给侧改革的重要实践,也是新常态经济背景下银行实现转型发展的重要战略性机遇,同时积极参与绿色金融服务体系的构建,也是国有商业银行的责任和担当。商业银行要坚定绿色经济发展理念,大力创新绿色信贷产品,努力推动我国经济的可持续发展,为建设生态文明的美丽中国贡献金融力量。

参考文献:

[1]周朝波,彭欢.互联网金融崛起下中国上市商业银行效率研究——基于三阶段DEA法[J].征信,2018,36(12):72-78.

[2]周再清,马浥浥,曾建华.我国上市银行绿色信贷表现及其财务绩效关联性研究[J].广西财经学院学报,2017,30(01):59-68.

[3]何德旭,张雪兰.对我国商业银行推行绿色信贷若干问题的思考[J].上海金融,2007(12):4-9.

[4]程超.中国商业银行绿色信贷的政策优化研究[D].上海师范大学,2018.

[5]任康钰,张晨希.绿色信贷对我国商业银行业绩的异质性影响——基于16家上市商业银行面板数据的分析[J].武汉金融,2018(05):18-24.

[6]高晓燕,高歌.绿色信贷规模与商业银行竞争力的关系探究[J].经济问题,2018(07):15-21.

[7]中国工商银行绿色金融课题组,周月秋,殷红,马素红,杨荇,韦巍,邱牧远,冯乾,张静文.商业银行构建绿色金融战略体系研究[J].金融论坛,2017,22(01):3-16.

[8]张琳,廉永辉,赵海涛.绿色信贷和银行财务绩效的动态交互影响关系——基于中国29家商业银行的实证研究[J].上海金融,2019(4):31-39.

[9]李云燕,殷晨曦.绿色信贷信用风险转移模型构建与路径选择分析[J].中央财经大学学报,2017(11):50-57.

[10]李程,白唯,王野,李玉善.绿色信贷政策如何被商业银行有效执行?——基于演化博弈论和DID模型的研究[J].南方金融,2016(01):47-54.