互联网+对高职会计教育的影响

2019-11-05何丽

何丽

【摘 要】从1995年中国老百姓接触互联网到现在,飞速发展的互联网逐渐改变着人们的生活、工作方式。互联网与各行各业的不断融合,大数据、云计算、人工智能、移动互联网、物联网等与现代制造业结合,使互联网进入到互联网+的时代。互联网+的时代对高职会计教育有哪些影响?高职会计教育要做出哪些转变呢?大智移云下,给财会类学生的职业发展带来挑战。

【关键词】互联网;会计教育;对策

中图分类号: F230-4;G642 文献标识码: A 文章编号: 2095-2457(2019)27-0241-002

DOI:10.19694/j.cnki.issn2095-2457.2019.27.110

1 互联网+对会计的影响

1.1 会计核算的功能趋于信息化、智能化代

在人工智能即将颠覆的50大行业中,英国剑桥学者分析了365种职业,通过数据分析显示,会计有 97.6% 的工作将会被人工智能所代替。会计核算软件、ERP企业资源计划系统、XBRL商业报告系统已经在我国经济活动中广泛地应用;电子商务、电子票据、电子签名也在我国线上交易陆续使用;财务云共享中心实现了集团内部财务共享服务、财务管理、资金管理三中心合一,实现了“核算、报账、资金、决策”在集团内的协同应用。以上种种互联网科技的快速发展,极大的拓宽了会计行业的渠道空间,会计核算工作趋于信息化、智能化代。

1.2 财务会计向共享服务转型

财务共享服务是指将企业各种会计业务归集到一个特定的共享服务中心来完成,通常包括企业往来款项核算、总账核算、固定资产等等的处理核算、报表的编制等。财务共享服务平台不仅保证了会计记录和财务报告的规范化、专业化、标准化、流程化,还提高了企业管理效率、控制了人力成本,加强了内部管理,使会计信息共享,提升了资源配置管理。目前,财务共享服务中心在金融企业、服务企业、制造业的销售网点、连锁企业、通讯服务业逐渐推广;世界《财富》500强公司也已引入“财务共享服务”运作模式。由此可见,财务会计向共享服务转型是财务管理一个不可回避的新应用。

1.3 财务会计向管理会计转型

企业利用互联网技术,一方面将会计核算工作从财务工作中剥离出来,交由财务云下的财务会计信息系统来处理,由此,大多数会计从记账、算账、报账等工作中解放出来,承担包括管理会计在内的其他职能,为企业节约人力成本,创造价值服务;另一方面,互联网技术下的财务云平台上不仅包括价值链管理、全面预算管理,还包括目标成本管理、本量利分析、平衡计分卡等管理会计工具方法,在当今我国管理会计人才又十分匮乏,在这种的情形下,倒逼会计人员由财务会计向管理会计转型。

2 互联网+对高职会计教育的影响及应对策略

互联网给会计行业带来冲击,高职会计教育必须顺应时代的步伐,重新定位人才培养目标、重构课程体系、改进教学方法、开发教学资源、加强校企合作,培养出具职业道德和人文素养良好,能够胜任中小微企业和非营利组织出纳、会计核算、税务管理、财务管理、会计管理和管理会计等相关工作的高素质技术技能人才。

2.1 重新定位人才培养目标

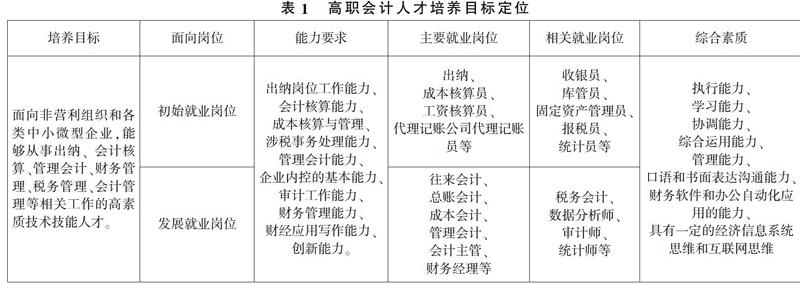

人才培养方案模式价值取向由单一化向双元化转变。“互联网+”对各行各业提出更高的要求,会计专业的学生培养应该由原来的知识本位或能力本位单一的价值取向向素质、能力并重方向发展,才能适应社会的需求。高职会计人才培养目标定位如表1所示。

学校和企业是人才培养方案制定的直接者,同时要参考教育部和全国财会职业教育教学指导委员会的标准。会计专业在人才培养上,要以企业需求为目标,以学生为中心,针对会计专业优势与地域特色进行培养目标的制定,并通过课程体系、师资队伍、设施建设、支持条件的质量监控和不断建设,有效保证最关键的一环——企业需求的达成。通过企业需求和学习成果的对比分析和多方反馈,检视专业培养目标制定的合理性,指导课程、师资和支持条件的科学调整和持续改进,最终完成专业教学质量和培养质量的提升。

2.2 重构课程体系

在素质养成类课程方面,除了开设传统的思政课、军事理论、公共外语、信息技术、体育、心理健康教育、职业生涯规划等课程外,增加包括如财经法规与会计职业道德、财经素质教育、创新创业教育、公共艺术、中华优秀传统文化、会计发展史等人文素养课程,提高学生的综合人文素养水平、增强职业道德意识。

在专业基础课和核心方面,课程设置的具体导向要结合人才培养方案,确定是按照岗位导向、能力导向、就业导向还是实训导向进行重构。课程设置兼顾人工智能的应用、集成系统的应用、电算化的应用、无纸化报销技术的应用,结合会计工作从核算到管理转型等多项因素促使会计专业调整课程设置,提高会计信息系统应用、企业内部控制、会计制度设计、企业财务分析、管理会计等的课时比重。

在专业拓展课方面,一方面开设能拓展学生应用能力的课程,如ERP沙盘模拟、统计数据收集与整理、EXCEL在财务中的应用等;另一方面可以开设与“互联网+”有关的課程,如大数据在会计中的应用、电子发票运用、企业业务与财务共享中心、VBSE跨专业综合实训、自助报税业务与汇算清缴数据分析、云会计(平台)等。

在实践性教学环节方面,在原有财务会计实训、出纳实务实训、税务实训的基础上增加财务管理实训或管理会计实训,同时提高会计综合实训课时量;在学生进入跟岗实习、顶岗实践前集中完成创业培训,并将创新创业竞赛纳入实践教学课程体系;在完成规定的校内实训外,增加会计专业实习或社会实践调查的机会和时长;积极鼓励与企业合作建设校内“会计工厂”等生产性实训基地,强化实习实训教学。

2.3 综合运用多种教学方法和手段

互联网+下高职教育的教学手段强调综合运用多种教学媒体,灵活选择多样教学方法完成教学目标。教学手段是教学过程中师生之间相互传递信息的工具、媒体或设备,高职会计教育教学手段除了文字、图片,还有音频、视频、操作软件、多媒体网络技术等的综合运用。教学方法根据基本理念可以采用“模块化式”教学方法、“理实一体化”项目教学法、行动导向教学法、翻转课堂教学法等,在教学设计操作中可采用案例法、岗位练习法、模拟法、引导提示法、角色扮演法等。

2.4 开发教学资源

互联网+下高职教育的教学资源是教学过程中被利用的一切要素,除纸质教材、教学课件、图片库、习题库外,还应开发新形态一体化电子教材、新型活页式/工作手册式教材、音视频资料、企业案例库、典型影视片段、教学信息化资料等。在原有教学资源基础上多利用互联网,开发微课资源、优质课资源、慕课等供学生线上自主学习。开放电子图书资料库,满足师生在线搜索查阅学习。推进虚拟工廠,建立网络学习空间,提高现代信息技术运用。开发政策法规解读、职业资格考试信息等资源,服务学生考取专业技能证书。利用国家精品资源共享课程资源及国家高职会计专业教学资源库数字化课程教学资源、丰富师生在线学习的知识量。建立产教融合平台、开展生产性实习实训项目,锻炼学生线下实践操作水平。

2.5 加强校企合作

校企合作是学校应社会市场需求,与企业合作,将学生在校所学知识与企业实践有效结合,在为企业带来经济效益的同时,有针对性地培养社会需要的人才。加强校企合作,可以采用学校引进企业模式,如与代理记账公司合作,定期完成代理记账公司的记账、报税业务。可以采用校内和校外相结合,如校外企业顶岗实习与校内课堂教学交替进行等。可以采用学徒制、订单班等方式,让企业参与学校的教学计划制定,并指派专业人员参与学校的专业教学。互联网+下高职会计教育的校企合作更应该满足“互联网+”现代化教学的需要,如采用互联网云平台的创新型财税服务模式,通过在院校建设“院校共享中心”,依托集核算、报税、咨询、管理、协同于一体的财务云共享实战平台,把企业真实业务引入院校,让学生足不出校即可参加企业核心业务的处理工作,培养其专业实战能力。校企合作使企业得到人才,学生得到技能,学校得到发展,从而实现学校与企业“优势互补、资源共享、互惠互利、共同发展”的双赢结果。

【参考文献】

[1]迈克尔·奥斯本、卡尔·弗雷.人工智能即将颠覆的50大行业[J].纽约客,2017.

[2]王雪晴.浅谈对财务共享服务中心的认识[J].投资与创业,2018(1):47-48

[3]李全文.高职教育教学方法研究及案例选编[M].出版地:成都,电子科技大学出版社,2011.

[4]陈春梅.高职院校校企合作机制创新研究[J].知识经济,2018.NO.467(13):132-133.

[5]高等职业院校会计专业标准研制工作组.高等职业院校会计专业教学标准[S].2018.

[6]李威威.人工智能时代会计课程的再设计[J].今日财富,2017(24).

[7]国务院办公厅秘书局.国务院关于印发国家职业教育改革实施方案[Z].2019.1