巨頭圍剿 菜市場能否借「上線」殺出重圍?

2019-11-04史瑩

史瑩

在互聯網巨頭買菜業務圍剿下,菜市場為什麼仍然難以被替代?

菜市場線上化,為什麼是將菜市場的核心優勢進行了放大?在標準化較差的情況下,菜市場線上訂單能否持續穩定增長?

2017年5月,「叮咚社區」APP調整為「叮咚買菜」,把前置倉開進居民社區,用戶線上上下單,快遞員在短時間內將食材送到用戶家中。

2019年1月,美團對外宣佈「美團買菜」開通業務測試,第一個線下服務站位於上海市虹口區。3個月後,盒馬鮮生APP在上海地區悄然上線了「平價菜場」新頻道。蘇寧小店也宣佈,於4月下旬在小店APP平台上線「蘇寧菜場」模組。

2019年的春天,生鮮電商等來了「第二春」。巨頭們開展線上買菜業務;資本下注創業公司,等待新電商巨頭的崛起;用戶們則不停在各個APP間切換,尋找最新優惠券。

爭奪線上菜籃子

「在做叮咚社區的過程中,團隊一直在認真思考和調研。通過不斷跑社區,最後發現,『買菜難』是許多家庭在生活中遇到的最大難題。」叮咚買菜負責人在接受記者採訪時表示,調研結果讓公司決定,將業務重點轉向生鮮電商。

叮咚買菜APP的創始人梁昌霖曾創辦過丫丫網、媽媽幫。叮咚買菜的雛形在2014年7月誕生,彼時首個叮咚線下服務站建在用戶家門口,是國內最早的社區前置倉。

梁昌霖幾乎把創業者碰到的「坑」都踩了一遍——O2O專案大而全,盲目擴張,快速燒完了巨額融資。2017年4月,梁昌霖砍掉其他專案僅做線上買菜,僅一年時間再次獲得資本信任,獲得高榕資本領投的pre-A輪融資。到2018年下半年,4個月內叮咚買菜拿到了4輪融資。

叮咚買菜平臺上有1700多個SKU,包括蔬菜水果、水產活鮮、糧油米麵等各種食材,主要滿足一日三餐所需。叮咚買菜的主陣地目前在上海,開設有200多個前置倉,一個前置倉大概輻射周邊1.5公里到3公里的範圍,每日訂單量超過23萬單。

叮咚買菜也在向其他城市擴張。2018年底,叮咚買菜進入杭州,「業績和新用戶增長都非常快,銷售額以每月近400%的速度增長。」叮咚買菜一位負責人稱,長三角地區居民的飲食習慣、消費水準與上海相近,公司業務發展很快。

過去一年,資本對生鮮電商保持了極大熱情。2019年3月,另一個生鮮電商創業公司——誼品生鮮對外宣佈,完成20億元(人民幣,下同)B輪融資,由騰訊領投,今日資本、美團龍珠資本、鐘鼎資本跟投,其中今日資本也是叮咚買菜的B+輪投資方。誼品生鮮提供送貨到家業務,其門店扮演著前置倉的角色。

互聯網巨頭們也不願錯過這一賽道。2019年3月,美團買菜啟動北京市場的測試,目前,美團買菜在京滬兩地的服務站已達10個。阿里則是多頭下注。盒馬推出「盒馬小站」新業務,承擔著前置倉功能。在上海已開設兩家盒馬小站,每日大約有1000多單銷量。不同於盒馬小站的自營模式,口碑餓了麼選擇建立生鮮開放平台,與叮咚買菜簽訂戰略合作協議。餓了麼稱,2018年買菜業務增長超過10倍,在全國100個重點城市鋪開。

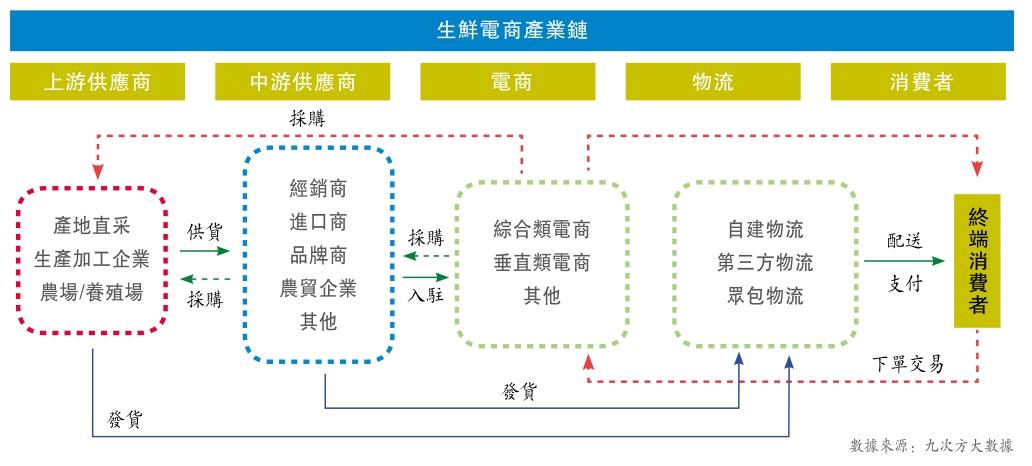

呈現在生鮮電商面前的是一個高速增長的市場,據易觀國際發佈的報告,2017年生鮮市場的交易規模達17897億元,生鮮電商的交易規模為1418億元,線上市場滲透率僅7.9%。未來三年生鮮電商市場複合增長率達49%,線上市場滲透率到2020年將達21.7%。儘管市場潛力巨大,生鮮電商仍面臨困境,前期投入過高,倉儲、高損耗導致產品成本居高不下。

據不完全統計,從2016年到2018年,有15家初創生鮮電商破產關閉。數據顯示,在全國4000多家生鮮電商企業中,僅有1%實現了盈利,4%持平,88%虧損,7%是巨額虧損。

在互聯網巨頭買菜業務圍剿下,傳統菜市場的生意會愈加艱難嗎?筆者走訪發現菜市場的真實境況並沒有想像中那麼艱難。在新零售大潮下,傳統菜市場開始積極求變。

雖被「截流」 難被替代

雖然菜市場處於歷次互聯網浪潮的邊緣,並且也沒有明顯感覺到互聯網的對沖,但今天生鮮線上化洶湧襲來,實際上也是此前歷次變革積澱的結果。

影響從外賣的興起開始。只是當年美團、百度、餓了麼三大外賣平台激戰正酣時,菜市場還沒有明顯感覺到外賣與自己的正面對抗,但它實際是今天菜市場變革的關鍵推動環節——經過外賣的洗禮,本地即時配送服務走向成熟。

在所有的本地生活服務品類中,外賣對於時效性的要求最高,當外賣能穩定在30分鐘左右送達時,意味著各平台的智能調度系統已經十分成熟。在此基礎上再去提供生鮮1小時送達服務,對於大的電商平台來說已不是難事。

雖然外賣對於菜市場的影響有限,但年輕人被外賣培養起來的即時購物習慣,卻讓菜市場真正陷入了危機。過去,菜市場或許還有吸引年輕人進入的可能,但在今天,即時配送仿佛在菜市場與年輕人之間構造起一道壁壘,年輕人不容易跨過去,菜市場也無法走過來。

傳統菜市場的客群確實越來越局限於中老年用戶。菜老包負責人告訴零售老闆內參,當前菜市場的線下客群主要以40歲以上的中老年用戶為主。無獨有偶,另外一家做菜市場賦能的平台淘菜貓也透露,逛菜市場少有年輕人,50~60歲的老年人是主流。

如果年輕人一直習慣線上購物,尤其在一二線城市時間成本越來越高的情況下,即便到了中年,他們是否還願意改變以往的購物習慣,走向菜市場?這無疑存在巨大的不確定性。正是這種不確定性,讓傳統菜市場真正陷入恐慌。

與此同時,各種新零售業態也開始正面搶奪菜市場流量,如美團、叮咚買菜等的前置倉模式,盒馬菜市、蘇寧菜市等,這些業態的品類,都與菜市場高度重合。並且,這些平台在開拓市場初期,往往會進行大量補貼。對於價格敏感的中老年用戶,這樣的補貼活動對菜市場還是會造成一定影響。

但即便如此,菜市場這一購買管道依然很難被替代,總結下來,原因主要有以下幾個方面:

首先,絕大多數菜市場都是國營性質。對於政府來說,菜市場其實是一個民生工程,關係到老百姓能否低價吃到新鮮、安全的食材。對於主管單位來說,菜市場甚至不以盈利為目的,它們的存在為的是保證生鮮供應的安全與穩定。所以,傳統菜市場不會輕易退出市場。以上海為例,國營菜市場占比就達到百分之七八十。

也正因為是國營性質,菜市場的攤位租金、人工成本都遠低於門店和前置倉。導致生鮮價格基本是所有管道中性價比最高的。

其次,菜市場是一個集市的概念,相比於商超、前置倉、社區生鮮店等業態,菜市場具有最多的SKU數、最豐富的品類,也最能滿足用戶挑揀生鮮食材的需求。例如在菜市場,同樣的蔬菜攤位,可能會有數十個攤位,用戶能在眾多的攤位前,挑選自己最滿意的食材。

最高的性價比和最豐富的生鮮品類——這是菜市場的兩大核心優勢和壁壘。加之菜市場還是最有煙火氣、最有人情味的購物場所,這讓菜市場成為新零售業態和傳統超市始終無法替代的業態。

菜老包負責人透露,菜市場不僅有to C的功能,還有to B的功能,因為一些小餐館的食材採購,很多也會在菜市場進行。截至目前,菜市場依然被C端用戶和小B商戶共同需要著。

當然,面臨年輕人不去菜市場的情形,攤販們也開始積極求變,典型的就是越來越多的菜市場開始上線美團、餓了麼等本地生活服務平臺,從而為用戶提供一小時送到服務。

在這個過程中,如菜老包、淘菜貓這樣的賦能菜市場的平台大量湧現,他們的出現,也讓菜市場無障礙「觸網」,成為生鮮領域不可忽視的一級。

總之,菜市場不是逐漸老去,反而有點乘著新零售的東風,越活越年輕。

電商賦能 放大優勢

菜市場觸網的效果究竟好不好?其實從菜老包們的業績能窺探一二。菜老包方面表示,2018年菜老包銷售額達到4.2億,2019年的目標是銷售額達到10個億。淘菜貓也要在今年覆蓋上海全境,將菜市場的生鮮食材通過1小時達配送到千家萬戶。

這也說明,菜市場的線上訂單正在快速增加,甚至一些商戶的線上銷售已經遠超線下。菜老包數據顯示,目前菜老包上線門店3000多家,其中有近300家門店的線上銷量1000單/月,平均客單價55元。

但是這些賦能菜市場的平台模式不盡相同,儘管他們呈現的效果是一樣的,即為菜市場攤主打通線上管道,讓菜市場具備一小時配送到家的能力。

菜老包借助平台模式,在該領域拓展較快。具體玩法是,菜老包有自己的小程式,此外也在餓了麼、美團上開設門店。打開餓了麼平台上的菜老包門店,用戶能夠發現這家門店的「菜市場特色」十分明顯,時蔬、水果、蔥薑蒜、肉奶蛋禽、調味品、乾貨副食廚房用品、家居用品等不一而足,對比其他的前置倉、社區生鮮店,菜老包的品類明顯較為豐富。

「我們做的其實就是把菜市場搬到線上。」菜老包的負責人這樣說道。

但有一個問題,菜市場的攤主分工明確,賣蔬菜的就只賣蔬菜,賣水果的也只賣水果,菜老包的線上店卻是全品類覆蓋,這點是如何做到的呢?據了解,菜老包會在每個菜市場選擇一位代理攤主,這位攤主除了自己售賣的生鮮商品外,也有自己的供應商,而這些供應商就是菜市場裏的其他攤主,從而保證菜老包幾乎全品類覆蓋菜市場品類。

也就是說,菜老包一家線上門店,其實聯動的是多家菜市場的攤販們,這些攤販一起為用戶提供豐富的食材,合力吸引年輕用戶線上購買。

另外一家菜市場賦能平台——淘菜貓,它的模式就更重一些。淘菜貓會在每個菜市場設置自己的點位,因為淘菜貓本身參與扶貧專案,其攤位售賣自營蔬菜品類,但與菜老包相似,其他品類就與菜市場的其他攤主合作。

自營點位還有一個作用,那就是集合訂單並做統一包裝。淘菜貓會根據訂單將其他攤主的商品集合在自己的點位,統一進行適當包裝後,再交給配送員。這樣做的目的是,保證商品品質,從而提高用戶體驗。淘菜貓除了自己的APP管道外,也在餓了麼上開店,品類也是幾乎覆蓋菜市場全品類。

「菜市場生鮮商品的標準化差,散稱菜多,包裝菜少,與電商訂單的要求不太匹配。所以淘菜貓就在所賦能的菜市場設置自己的點位,對商品品質多一道把控。」 淘菜貓方面介紹。

雖然採用的是聯營模式,但菜老包也注意到了菜市場生鮮標準化差的問題。對此,菜老包採用設置明確的獎懲措施來保證商品品質、服務品質。例如,菜老包會要求攤主挑選最好的商品供應線上,一旦發現用戶有差評或者品質投訴,將對相應的攤主進行懲罰,嚴重者直接下線;相反,如果一家店頻繁受到用戶好評,平台也會給予相應的獎勵。

「今年我們會加強精細化運營,因為隨著菜老包覆蓋菜市場的增多,商品品質、服務品質的把控尤為關鍵。」菜老包負責人說道。

但不管哪種模式,這些賦能菜市場的平台,都有效地將後者的優勢進一步放大——不管是菜老包還是淘菜貓,相比其他的線上生鮮店,這些平台的門店擁有更加豐富的品類、更高的性價比的商品。也就是說,他們將菜市場的優勢搬到了線上。

此前也有媒體對各種生鮮業態的價格進行過對比,包括盒馬菜市、叮咚買菜、菜市場、永輝超市等,對比下來,還是菜市場的性價比更高。這也是菜老包們的優勢,為用戶提供更低價格、更全品類的商品。

菜市場的線上化,成功將它的的核心優勢進一步放大,從而能充分滿足用戶一日三餐一站式購齊的需求。但菜市場線上化也有自己的短板:生鮮標準化確實不太高。

線上化能否讓菜市場突圍?

線上化勢必會為菜市場帶來增量,但問題的關鍵是,線上訂單能否維持持續穩定增長,菜市場線上化真的能讓其翻盤嗎?

相比於新零售業態,菜市場在價格和品類方面具有優勢,而與前者最大的差異點在於——菜市場的生鮮標準化差,新零售業態則在包裝菜方面較為成熟。所以,對於菜市場來說,當前最緊迫的問題是,生鮮標準化是否會影響到菜市場線上化的持續增長?

單純依靠菜市場攤販做生鮮標準化顯然不太現實,那麼菜市場的管理者是否有這樣的動力?在淘菜貓相關人士看來,這並不容易,因為菜市場的管理機制,導致管理方對於生鮮標準化這件事並不是很積極,他們主要考慮的問題還是菜市場能否安全、穩定供應。

在菜老包負責人看來,菜市場缺乏標準化不一定是劣勢,因為包裝好的商品,成本必然會提高,反而影響生鮮商品的性價比。

該負責人認為,菜市場的目標用戶,是一些價格敏感度普遍較高的群體,他們不一定願意承擔包裝菜的成本,所以,盲目做包裝菜不一定適合菜市場業態。但菜老包也不會抵制包裝菜,如果年輕人願意為附加值買單,他們也會研究如何提供更加標準化的商品。

另外一邊,盒馬菜市等新零售業態,包裝菜、半成品淨菜的比例確實要高於菜市場。但在菜老包負責人看來,盒馬與菜市場的客群並不重合,菜市場主打新鮮、低價的生鮮商品,客群為經常做飯的家庭用戶;而盒馬菜市在門店租金、裝修和人工成本壓力下,註定蔬菜價格始終會高於菜市場,再加上大量附加值較高的包裝菜,表明中高端人群依然是盒馬的重點客群。

但回歸到整個生鮮消費,低價獲得生鮮商品依然是主流。這也是為什麼盒馬鮮生會推出菜市場業態,由此前的包裝菜變成散稱菜+包裝菜,從而讓盒馬更切近社區場景。盒馬鮮生CEO侯毅也不止一次說過,盒馬要變得更加接地氣。

基於此,只要保證生鮮的新鮮度和服務品質,菜市場線上化在一定時間內,依然是符合生鮮主流消費群體的需求的。